- Анализ финансовой устойчивости предприятий

Содержание

- 2. План лекции: Сущность и содержание финансовой устойчивости Оценка наличия и обеспеченности предприятия собственными оборотными средствами (СОС)

- 3. Финансовая устойчивость предприятия это такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают, в

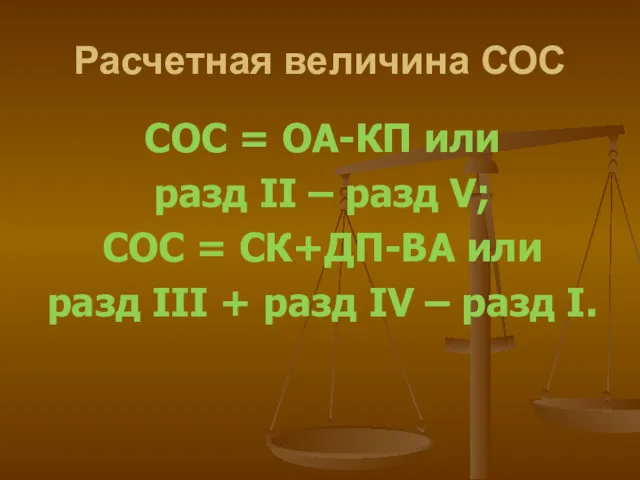

- 4. Расчетная величина СОС СОС = ОА-КП или разд II – разд V; СОС = СК+ДП-ВА или

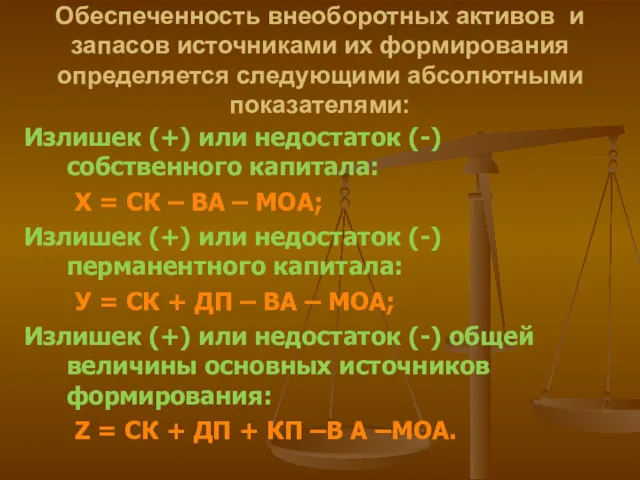

- 5. Обеспеченность внеоборотных активов и запасов источниками их формирования определяется следующими абсолютными показателями: Излишек (+) или недостаток

- 6. Четыре типа финансовой устойчивости предприятия: Абсолютная финансовая устойчивость (X ≥ 0, У ≥ 0, Z ≥

- 7. Оценка финансовой устойчивости предприятия

- 8. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами Норматив=0,6-0,8.

- 9. Коэффициент обеспеченности оборотных активов собственными оборотными средствами норматив ≥ 0,1

- 10. Преобразованный Коэффициент обеспеченности оборотных активов собственными оборотными средствами

- 11. Коэффициент прогноза банкротства Норматив = 0,5

- 12. Коэффициент маневренности собственного капитала Норматив =0,5

- 13. Коэффициент автономии Норматив = 0,5

- 14. Коэффициент концентрации привлеченных средств Норматив = 0,5

- 15. Коэффициент капитализации Норматив ≤ 1

- 16. Коэффициент финансовой устойчивости Норматив ≥0,6

- 18. Скачать презентацию

План лекции:

Сущность и содержание финансовой устойчивости

Оценка наличия и обеспеченности предприятия собственными

План лекции:

Сущность и содержание финансовой устойчивости

Оценка наличия и обеспеченности предприятия собственными

Финансовая устойчивость предприятия это такое состояние его финансовых ресурсов, их распределение

Финансовая устойчивость предприятия это такое состояние его финансовых ресурсов, их распределение

Расчетная величина СОС

СОС = ОА-КП или

разд II – разд V;

СОС

Расчетная величина СОС

СОС = ОА-КП или

разд II – разд V;

СОС

Обеспеченность внеоборотных активов и запасов источниками их формирования определяется следующими абсолютными

Обеспеченность внеоборотных активов и запасов источниками их формирования определяется следующими абсолютными

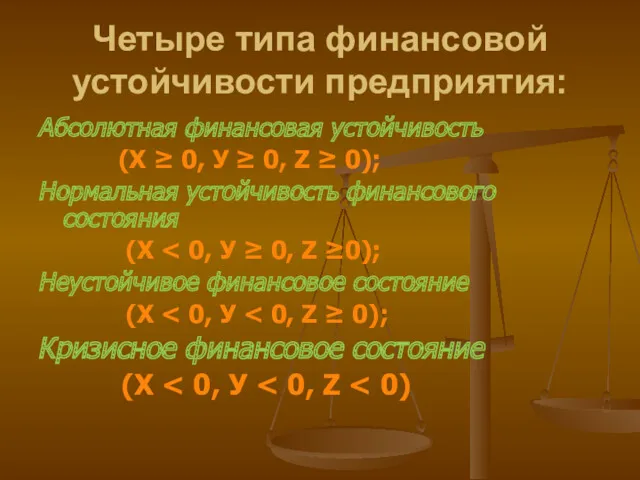

Четыре типа финансовой устойчивости предприятия:

Абсолютная финансовая устойчивость

(X ≥ 0,

Четыре типа финансовой устойчивости предприятия:

Абсолютная финансовая устойчивость

(X ≥ 0,

Оценка финансовой устойчивости предприятия

Оценка финансовой устойчивости предприятия

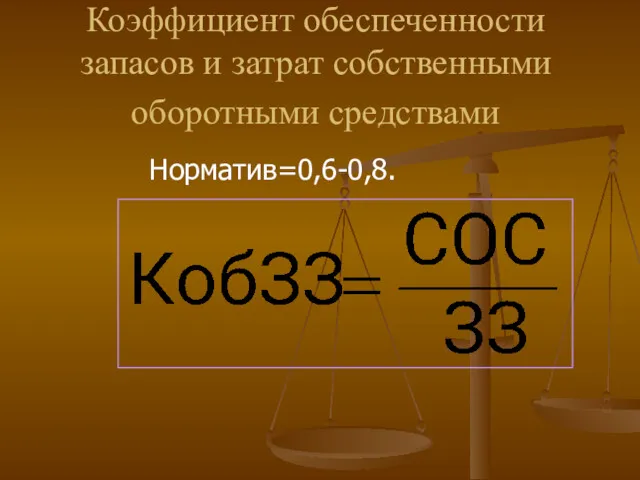

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами

Норматив=0,6-0,8.

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами

Норматив=0,6-0,8.

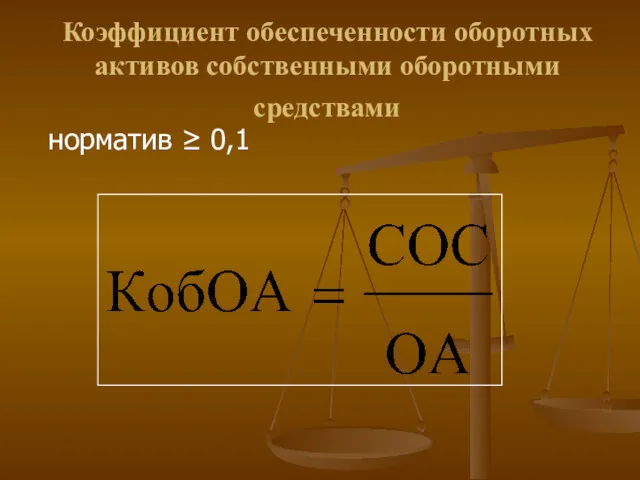

Коэффициент обеспеченности оборотных активов собственными оборотными средствами

норматив ≥ 0,1

Коэффициент обеспеченности оборотных активов собственными оборотными средствами

норматив ≥ 0,1

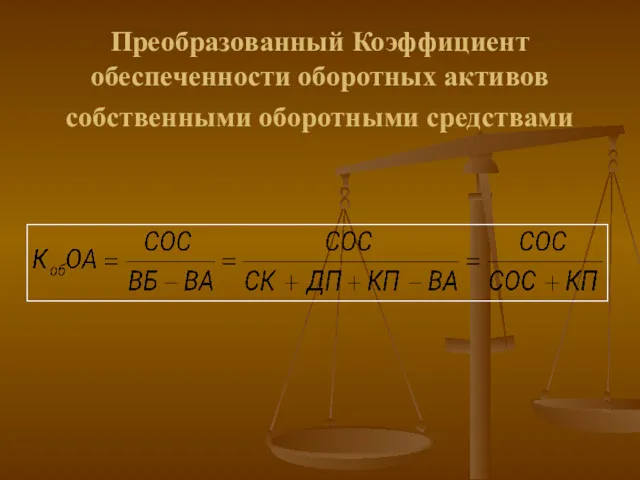

Преобразованный Коэффициент обеспеченности оборотных активов собственными оборотными средствами

Преобразованный Коэффициент обеспеченности оборотных активов собственными оборотными средствами

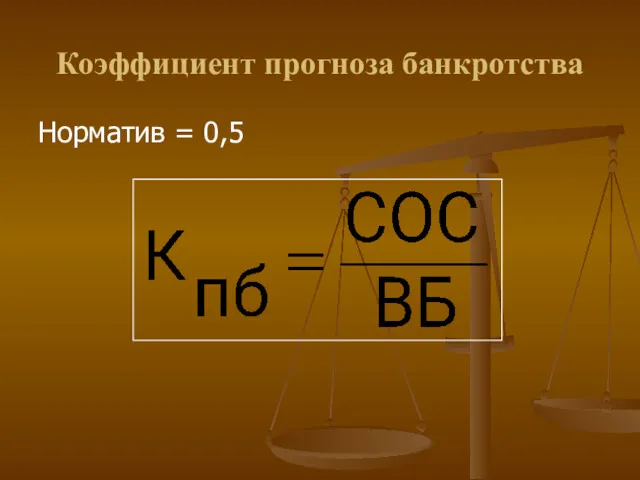

Коэффициент прогноза банкротства

Норматив = 0,5

Коэффициент прогноза банкротства

Норматив = 0,5

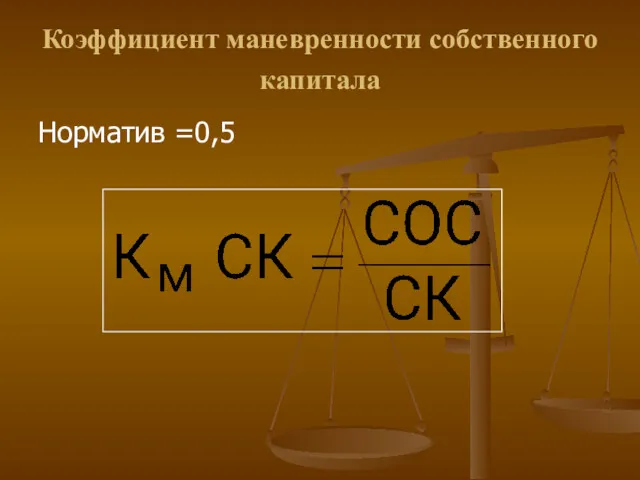

Коэффициент маневренности собственного капитала

Норматив =0,5

Коэффициент маневренности собственного капитала

Норматив =0,5

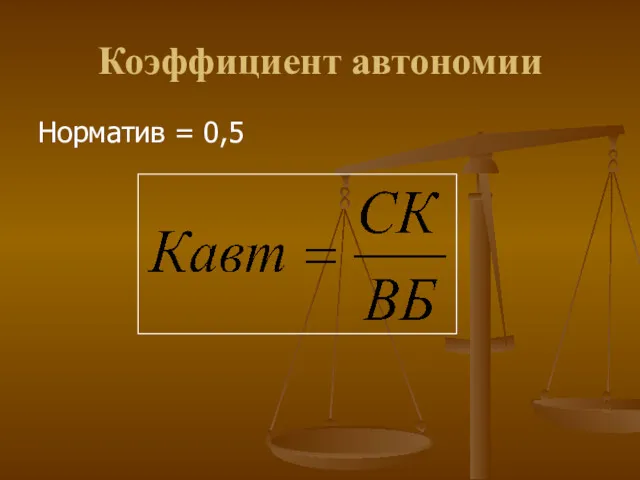

Коэффициент автономии

Норматив = 0,5

Коэффициент автономии

Норматив = 0,5

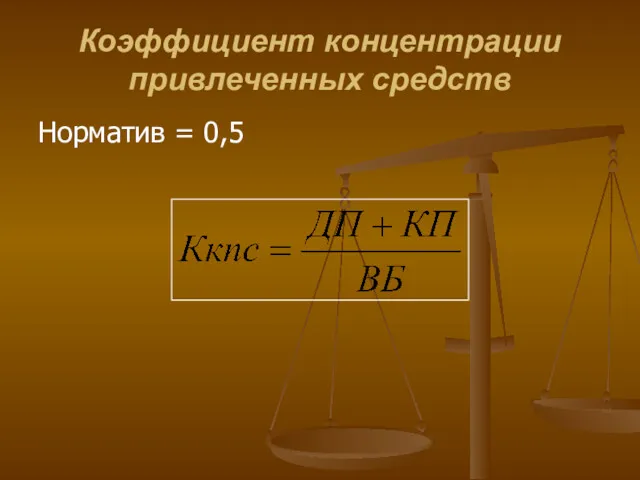

Коэффициент концентрации привлеченных средств

Норматив = 0,5

Коэффициент концентрации привлеченных средств

Норматив = 0,5

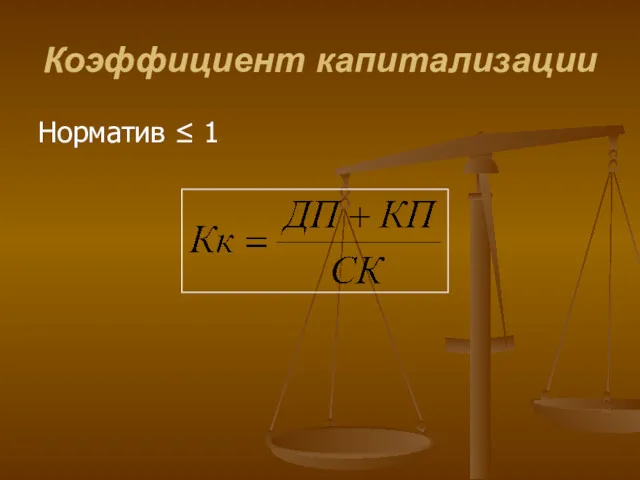

Коэффициент капитализации

Норматив ≤ 1

Коэффициент капитализации

Норматив ≤ 1

Коэффициент финансовой устойчивости

Норматив ≥0,6

Коэффициент финансовой устойчивости

Норматив ≥0,6

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла Оплата труда и компенсации

Оплата труда и компенсации Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Основные правила финансовой безопасности в информационной сфере

Основные правила финансовой безопасности в информационной сфере Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок

Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок Заработная плата

Заработная плата Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Benchmarking

Benchmarking Национальный проект Демография

Национальный проект Демография Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Функции денежной единицы

Функции денежной единицы Тарифная система

Тарифная система Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета NBA Management System

NBA Management System Crisis management for companies

Crisis management for companies Налог на прибыль организаций. Налогоплательщики

Налог на прибыль организаций. Налогоплательщики Развитие межбюджетных отношений в Российской Федерации

Развитие межбюджетных отношений в Российской Федерации Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Современные IT-технологии и их применение в банковской деятельности. Лекция 1

Современные IT-технологии и их применение в банковской деятельности. Лекция 1 Ипотечное кредитование в России. Проблемы и перспективы

Ипотечное кредитование в России. Проблемы и перспективы Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Основные фонды предприятия

Основные фонды предприятия Совершенствование системы оплаты труда персонала организации

Совершенствование системы оплаты труда персонала организации Банковская система

Банковская система Муниципальная собственность. Проект Академия Успеха K&K

Муниципальная собственность. Проект Академия Успеха K&K Аудит оборотных активов

Аудит оборотных активов Анализ финансовой деятельности ООО Производственное Предприятие Пушок

Анализ финансовой деятельности ООО Производственное Предприятие Пушок