- Объекты интеллектуальной собственности и их правовая защита

Содержание

- 2. СТОИМОСТЬ БИЗНЕСА=

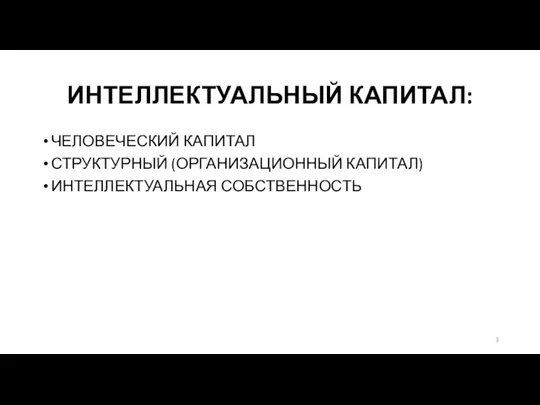

- 3. ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ: ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ СТРУКТУРНЫЙ (ОРГАНИЗАЦИОННЫЙ КАПИТАЛ) ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

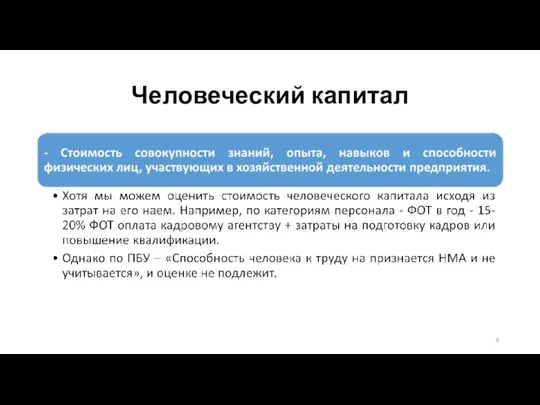

- 4. Человеческий капитал

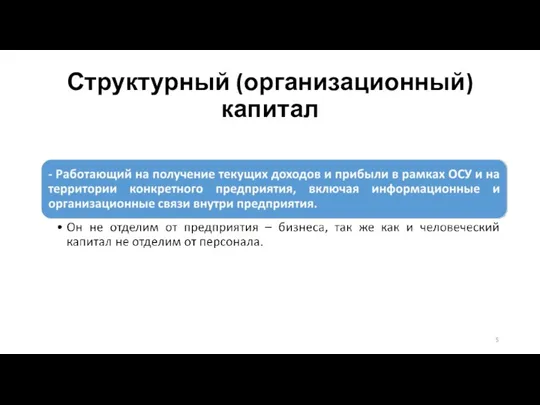

- 5. Структурный (организационный) капитал

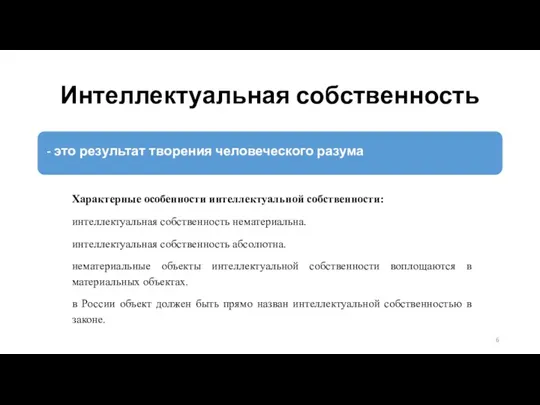

- 6. Интеллектуальная собственность Характерные особенности интеллектуальной собственности: интеллектуальная собственность нематериальна. интеллектуальная собственность абсолютна. нематериальные объекты интеллектуальной собственности

- 7. Объекты интеллектуальной собственности: понятие, основные формы правовой охраны

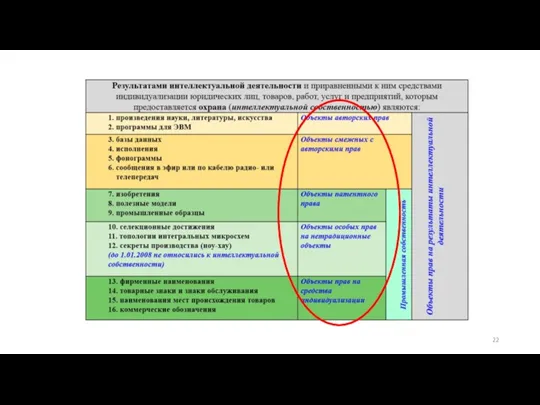

- 8. Объекты интеллектуальной собственности: понятие, классификация (ст.1225 ГК РФ)

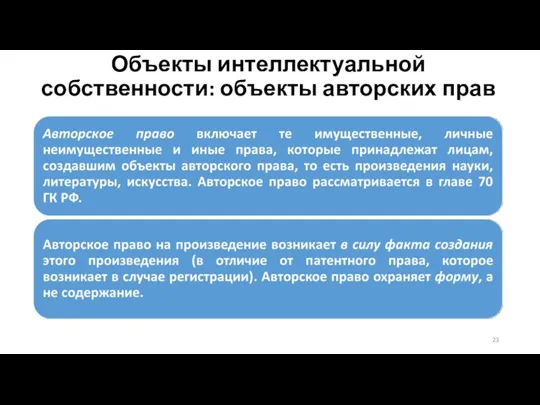

- 9. Объектами авторских прав являются (ст. 1259) : литературные произведения; драматические и музыкально-драматические произведения, сценарные произведения; хореографические

- 10. Не являются объектами авторских прав (ст. 1259): идеи, концепции, принципы, методы, процессы, системы, способы, решения технических,

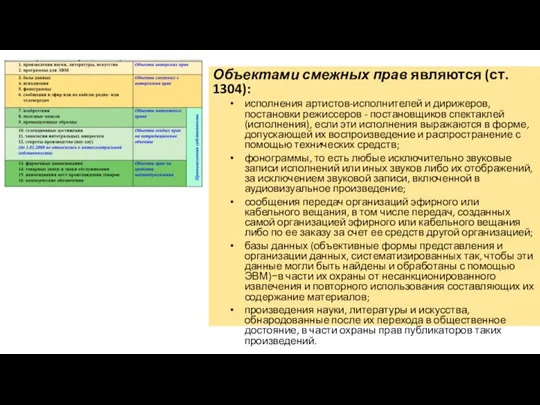

- 11. Объектами смежных прав являются (ст. 1304): исполнения артистов-исполнителей и дирижеров, постановки режиссеров - постановщиков спектаклей (исполнения),

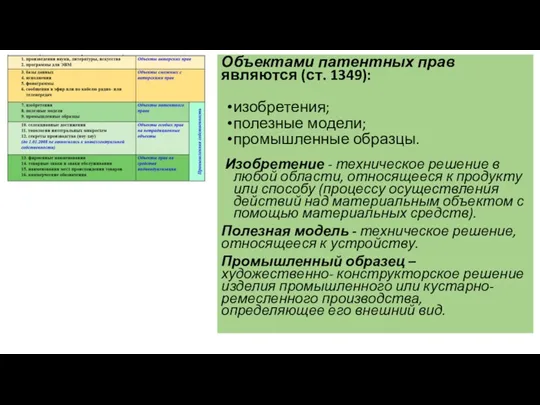

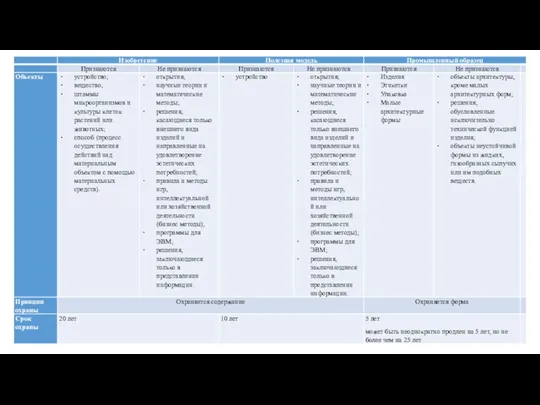

- 12. Объектами патентных прав являются (ст. 1349): изобретения; полезные модели; промышленные образцы. Изобретение - техническое решение в

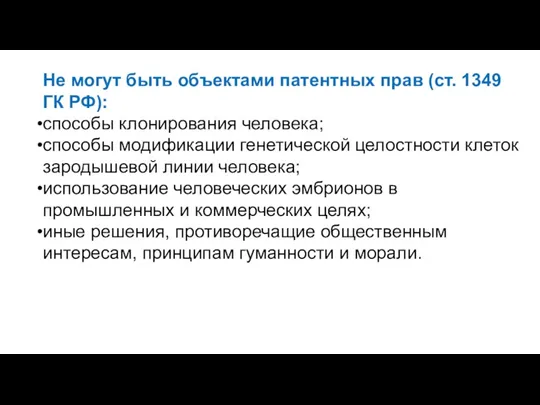

- 13. Не могут быть объектами патентных прав (ст. 1349 ГК РФ): способы клонирования человека; способы модификации генетической

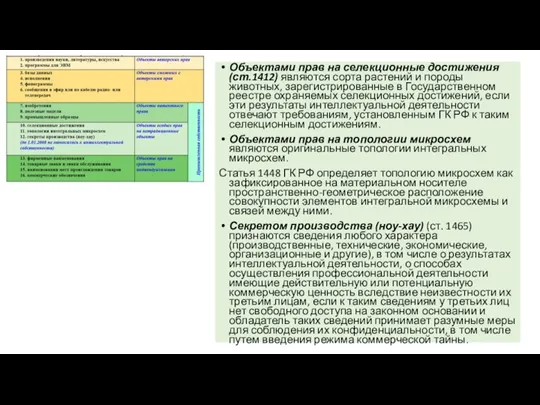

- 14. Объектами прав на селекционные достижения (ст.1412) являются сорта растений и породы животных, зарегистрированные в Государственном реестре

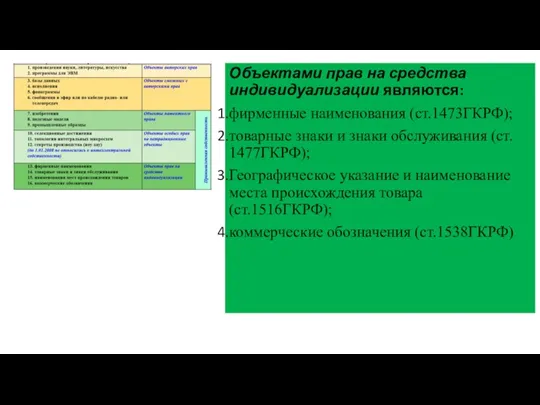

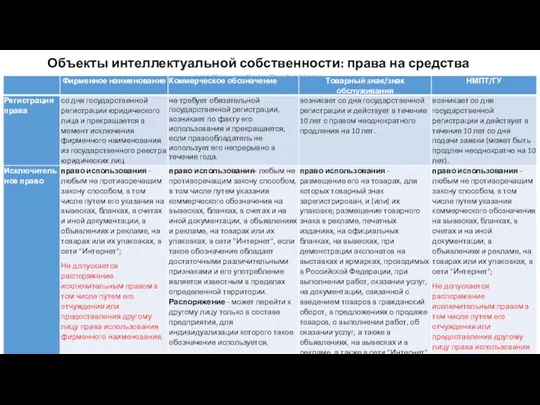

- 15. Объектами прав на средства индивидуализации являются: фирменные наименования (ст.1473ГКРФ); товарные знаки и знаки обслуживания (ст. 1477ГКРФ);

- 16. Фирменные наименования Любая организация выступает в гражданском обороте под своим фирменным наименованием, которое определяется в его

- 17. Товарные знаки/Знаки обслуживания Товарный знак служит для индивидуализации товаров. Товарным знаком признается обозначение, позволяющее отличить товары

- 18. Наименование места происхождения товара Согласно ст. 1516 ГК РФ наименованием места происхождения товара, которому предоставляется правовая

- 19. Коммерческие обозначения Коммерческое обозначение используется для индивидуализации торговых, промышленных и других предприятий. Оно не требует обязательной

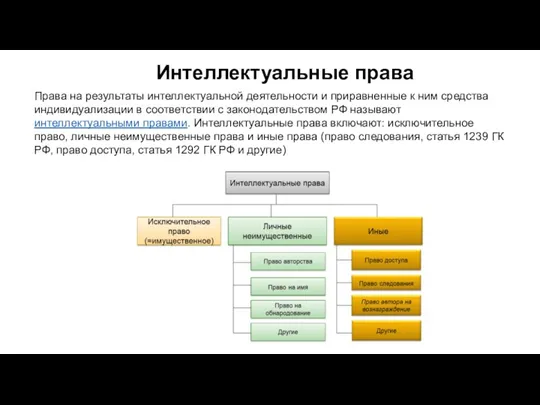

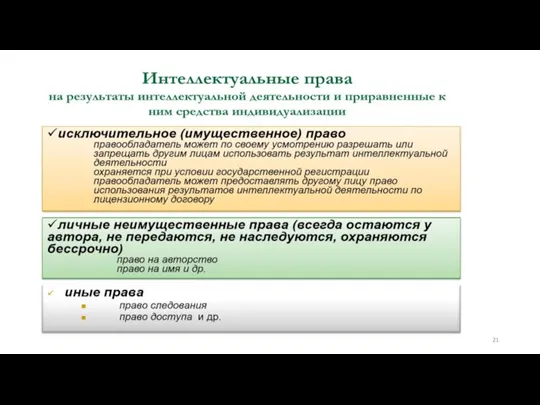

- 20. Интеллектуальные права Права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации в соответствии с

- 23. Объекты интеллектуальной собственности: объекты авторских прав

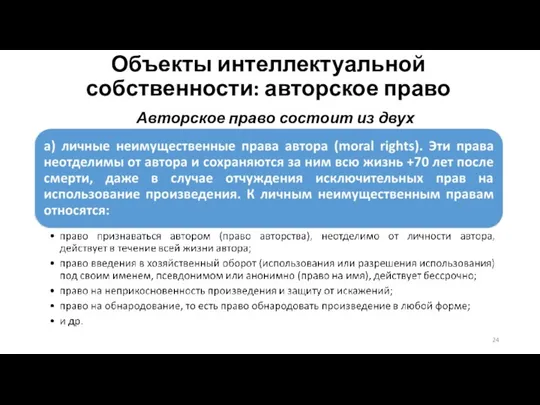

- 24. Объекты интеллектуальной собственности: авторское право Авторское право состоит из двух составляющих:

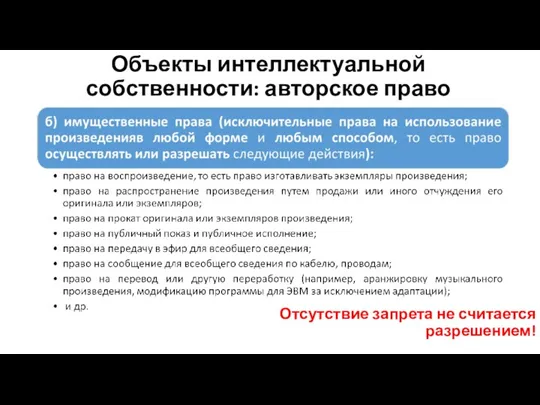

- 25. Отсутствие запрета не считается разрешением! Объекты интеллектуальной собственности: авторское право

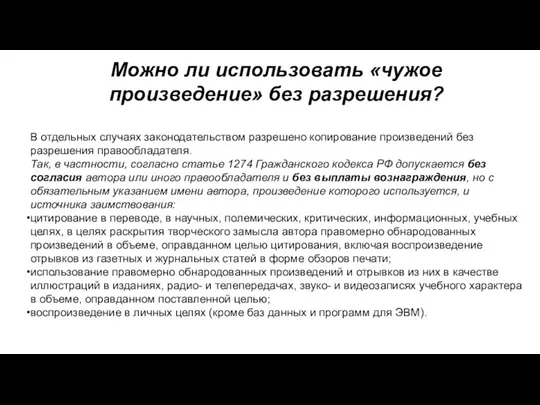

- 26. Можно ли использовать «чужое произведение» без разрешения? В отдельных случаях законодательством разрешено копирование произведений без разрешения

- 27. У исполнителей, публикаторов, изготовителей баз данных могут быть как исключительные (имущественные) права, так и личные неимущественные

- 28. Права исполнителя Исполнителю принадлежат следующие личные неимущественные права: право на имя; право на защиту исполнения или

- 29. Использованием исполнения считается (ст.1317 ГК РФ): 1) сообщение в эфир; 2) сообщение по кабелю; 3) доведение

- 30. Важно! Право на распространение экземпляров фонограммы путем сдачи их в прокат принадлежит изготовителю фонограммы независимо от

- 31. Сбор и распределение вознаграждения обычно осуществляются одной из организаций, управляющих правами производителей фонограмм и исполнителей на

- 32. Сроки охраны смежных прав Личные неимущественные права (исполнителя), как и в авторском праве, охраняются бессрочно. Срок

- 33. Объекты интеллектуальной собственности: патентные права

- 35. Объекты интеллектуальной собственности: права на средства индивидуализации

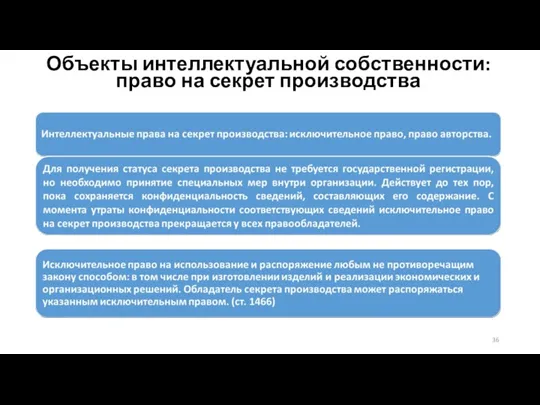

- 36. Объекты интеллектуальной собственности: право на секрет производства

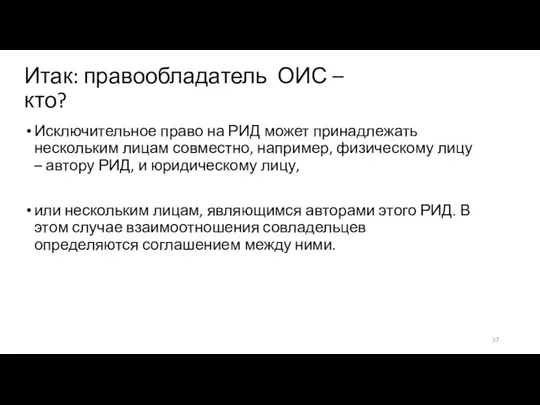

- 37. Итак: правообладатель ОИС – кто? Исключительное право на РИД может принадлежать нескольким лицам совместно, например, физическому

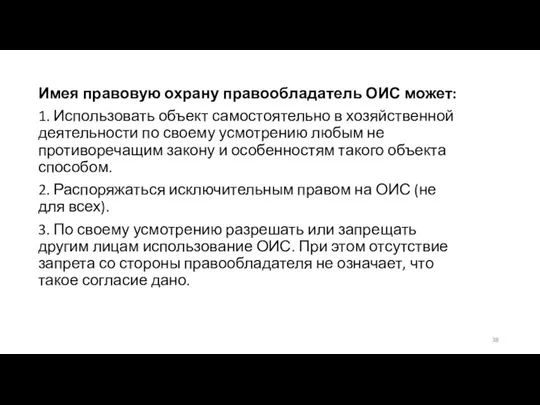

- 38. Имея правовую охрану правообладатель ОИС может: 1. Использовать объект самостоятельно в хозяйственной деятельности по своему усмотрению

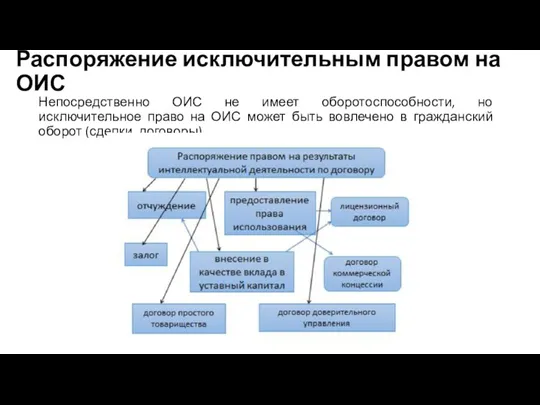

- 39. Распоряжение исключительным правом на ОИС Непосредственно ОИС не имеет оборотоспособности, но исключительное право на ОИС может

- 40. Законом установлено следующие способы передачи прав на РИД и СИ: Во всех случаях обязательно заключение письменного

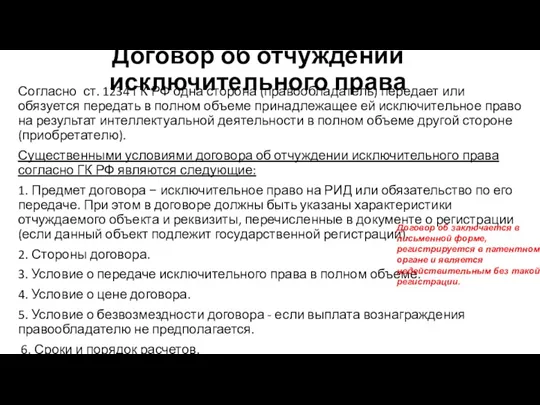

- 41. Договор об отчуждении исключительного права Согласно ст. 1234 ГК РФ одна сторона (правообладатель) передает или обязуется

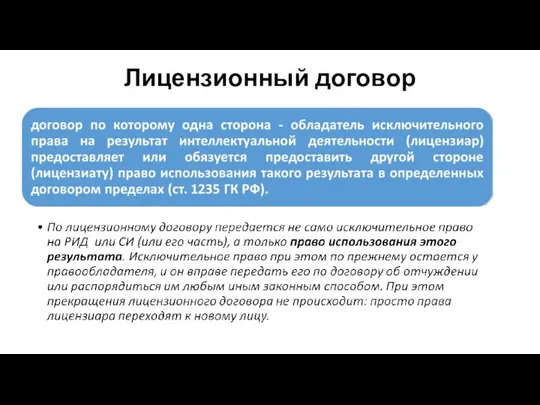

- 42. Лицензионный договор

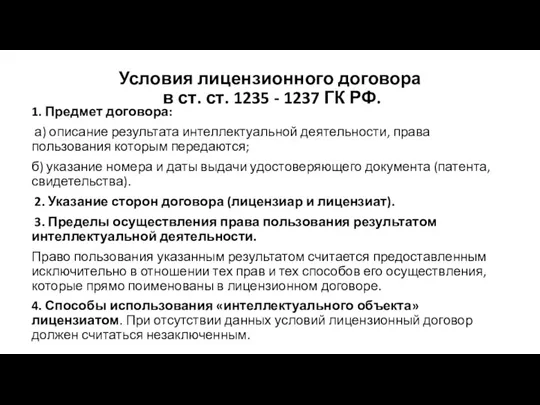

- 43. Условия лицензионного договора в ст. ст. 1235 - 1237 ГК РФ. 1. Предмет договора: а) описание

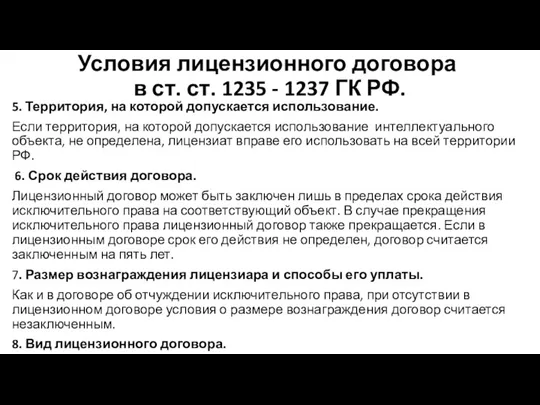

- 44. 5. Территория, на которой допускается использование. Если территория, на которой допускается использование интеллектуального объекта, не определена,

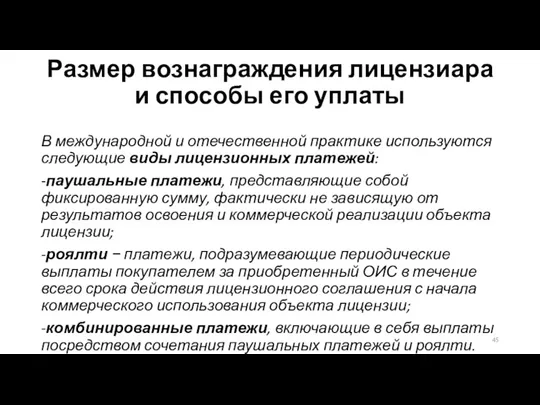

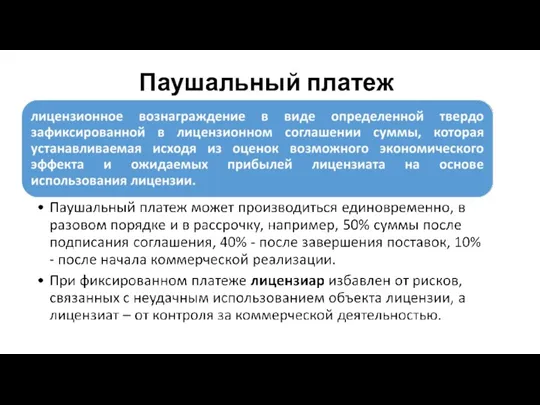

- 45. В международной и отечественной практике используются следующие виды лицензионных платежей: -паушальные платежи, представляющие собой фиксированную сумму,

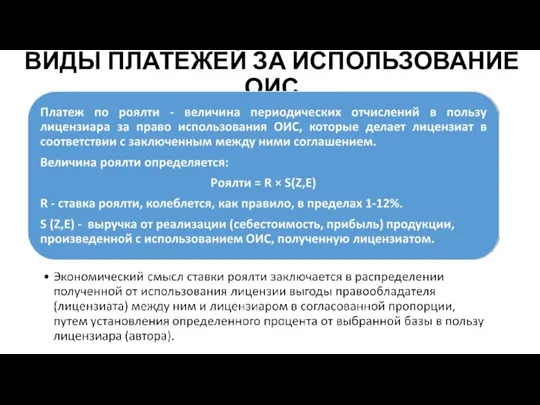

- 46. ВИДЫ ПЛАТЕЖЕЙ ЗА ИСПОЛЬЗОВАНИЕ ОИС

- 47. Для некоторых отраслей существуют эмпирические шкалы среднестатистических рыночных ставок роялти.

- 48. Паушальный платеж

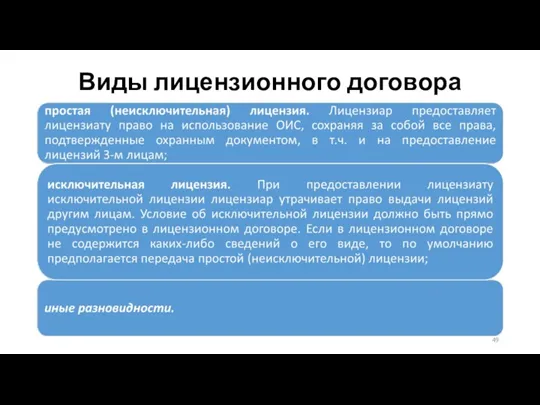

- 49. Виды лицензионного договора

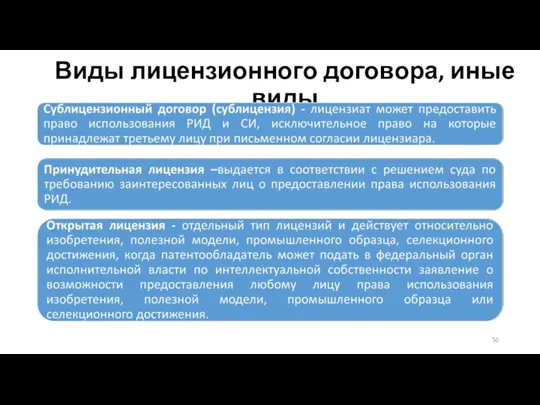

- 50. Виды лицензионного договора, иные виды

- 51. Другие виды распоряжения Договор коммерческой концессии (франшизы) Внесение в качестве вклада в УК Договор залога

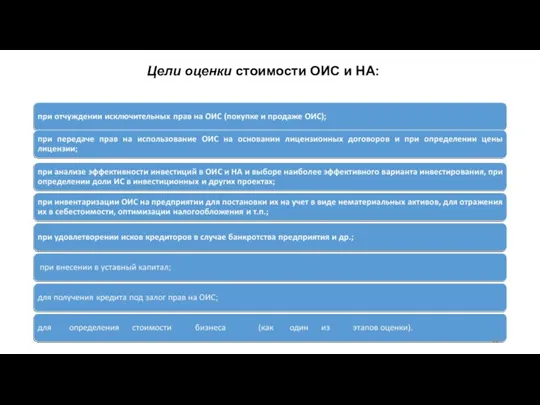

- 52. Когда нужна оценка ОИС ? Основные случаи: 1.Постановке ОИС на бухгалтерский учёт в виде НМА 2.Распоряжении

- 53. Условия учета ОИС в составе нематериальных активов Критерии признания объекта интеллектуальной собственности нематериальным активом перечислены в

- 54. Порядок учета нематериальных активов С точки зрения оценки НМА, выделяют первоначальную и последующую (в бухгалтерском учете).

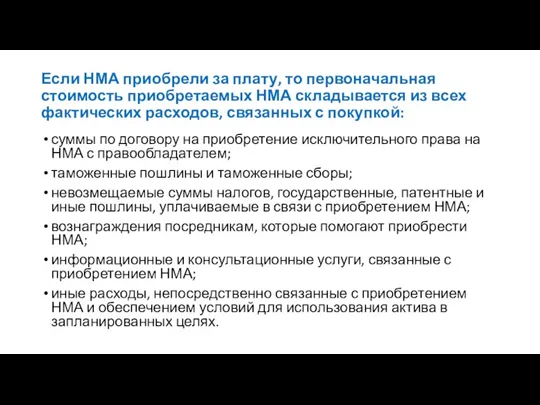

- 55. Если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных

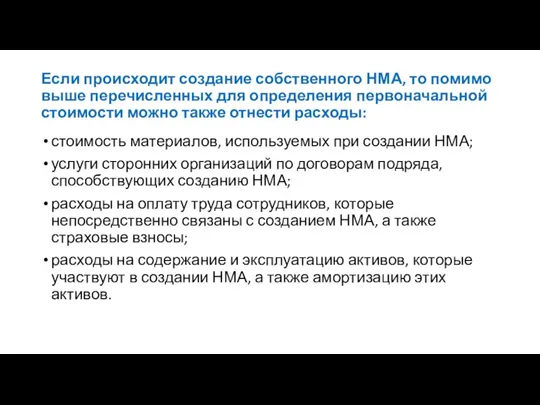

- 56. Если происходит создание собственного НМА, то помимо выше перечисленных для определения первоначальной стоимости можно также отнести

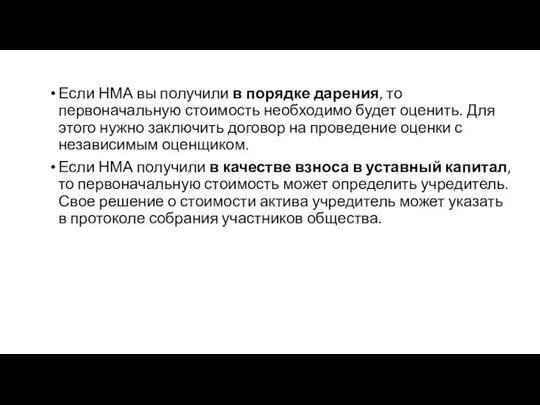

- 57. Если НМА вы получили в порядке дарения, то первоначальную стоимость необходимо будет оценить. Для этого нужно

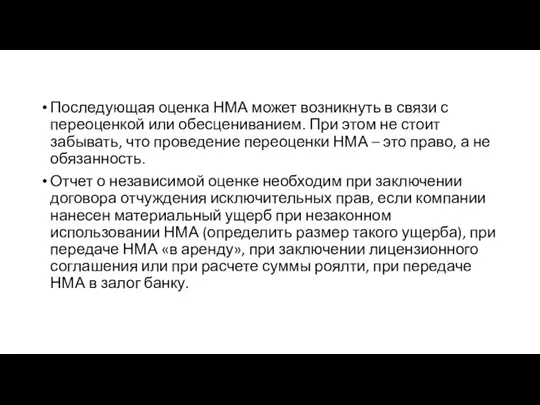

- 58. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать,

- 59. Правовая база оценки НМА и ИС Оценка ОИС или НМА на территории РФ проводится в соответствии

- 60. Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)», утвержден приказом Минэкономразвития РФ

- 61. В состав факторов, рассматриваемых в процессе сбора и анализа информации для оценки НМА и ИС, могут

- 62. Задание на оценку: дополнительно к указанной в ФСО № 1: о режиме предоставленной правовой охраны интеллектуальной

- 63. Цели оценки стоимости ОИС и НА:

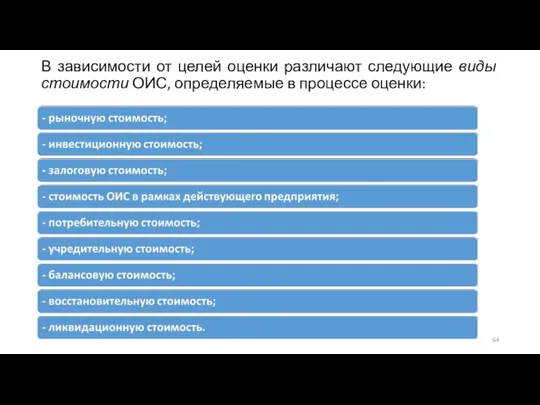

- 64. В зависимости от целей оценки различают следующие виды стоимости ОИС, определяемые в процессе оценки:

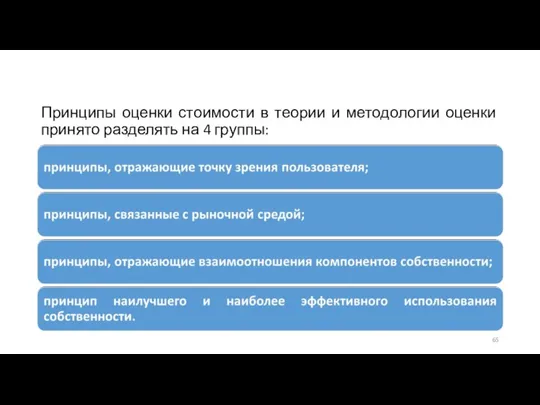

- 65. Принципы оценки стоимости в теории и методологии оценки принято разделять на 4 группы:

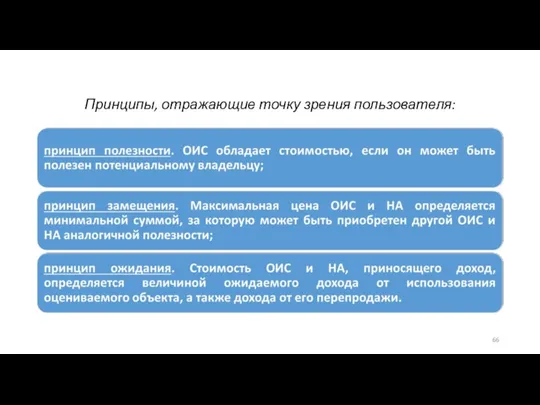

- 66. Принципы, отражающие точку зрения пользователя:

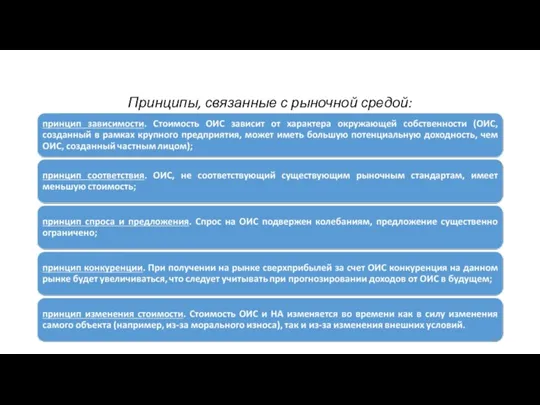

- 67. Принципы, связанные с рыночной средой:

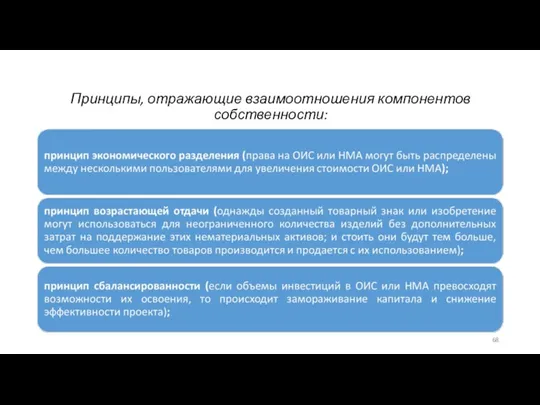

- 68. Принципы, отражающие взаимоотношения компонентов собственности:

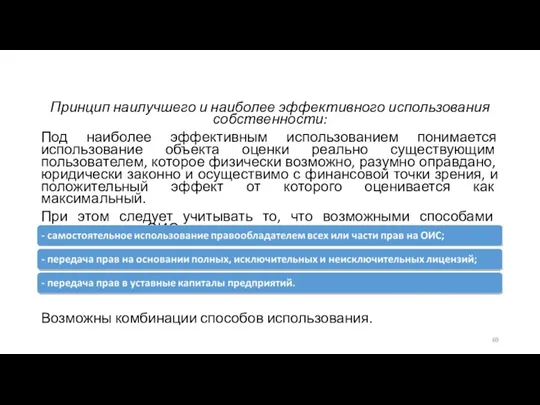

- 69. Принцип наилучшего и наиболее эффективного использования собственности: Под наиболее эффективным использованием понимается использование объекта оценки реально

- 71. Скачать презентацию

СТОИМОСТЬ БИЗНЕСА=

СТОИМОСТЬ БИЗНЕСА=

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ:

ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ

СТРУКТУРНЫЙ (ОРГАНИЗАЦИОННЫЙ КАПИТАЛ)

ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ:

ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ

СТРУКТУРНЫЙ (ОРГАНИЗАЦИОННЫЙ КАПИТАЛ)

ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

Человеческий капитал

Человеческий капитал

Структурный (организационный) капитал

Структурный (организационный) капитал

Интеллектуальная собственность

Характерные особенности интеллектуальной собственности:

интеллектуальная собственность нематериальна.

интеллектуальная собственность абсолютна.

нематериальные

Интеллектуальная собственность

Характерные особенности интеллектуальной собственности:

интеллектуальная собственность нематериальна.

интеллектуальная собственность абсолютна.

нематериальные

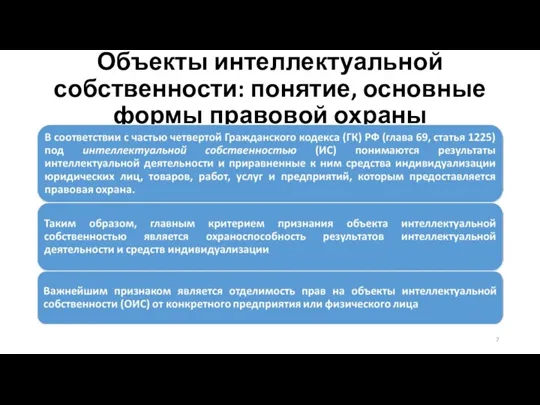

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны

Объекты интеллектуальной собственности: понятие, основные формы правовой охраны

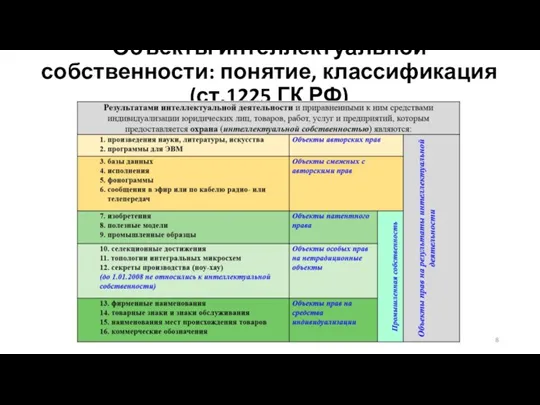

Объекты интеллектуальной собственности: понятие, классификация (ст.1225 ГК РФ)

Объекты интеллектуальной собственности: понятие, классификация (ст.1225 ГК РФ)

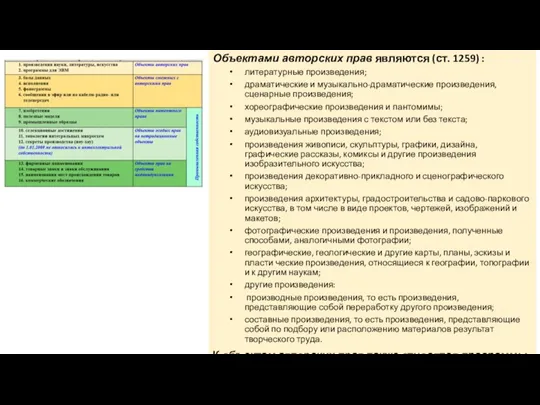

Объектами авторских прав являются (ст. 1259) :

литературные произведения;

драматические и музыкально-драматические произведения,

Объектами авторских прав являются (ст. 1259) :

литературные произведения;

драматические и музыкально-драматические произведения,

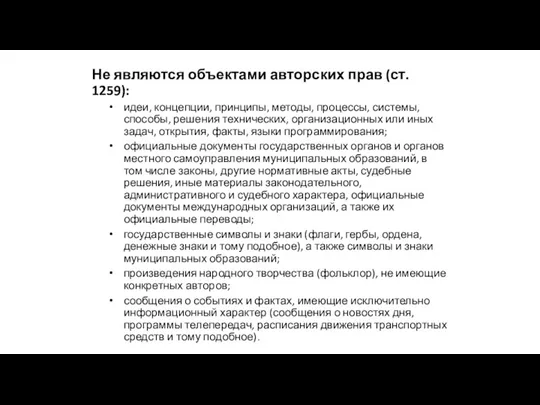

Не являются объектами авторских прав (ст. 1259):

идеи, концепции, принципы, методы, процессы,

Не являются объектами авторских прав (ст. 1259):

идеи, концепции, принципы, методы, процессы,

Объектами смежных прав являются (ст. 1304):

исполнения артистов-исполнителей и дирижеров, постановки режиссеров

Объектами смежных прав являются (ст. 1304):

исполнения артистов-исполнителей и дирижеров, постановки режиссеров

Объектами патентных прав являются (ст. 1349):

изобретения;

полезные модели;

промышленные образцы.

Изобретение - техническое решение

Объектами патентных прав являются (ст. 1349):

изобретения;

полезные модели;

промышленные образцы.

Изобретение - техническое решение

Не могут быть объектами патентных прав (ст. 1349 ГК РФ):

способы клонирования

Не могут быть объектами патентных прав (ст. 1349 ГК РФ):

способы клонирования

Объектами прав на селекционные достижения (ст.1412) являются сорта растений и породы

Объектами прав на селекционные достижения (ст.1412) являются сорта растений и породы

Объектами прав на средства индивидуализации являются:

фирменные наименования (ст.1473ГКРФ);

товарные знаки и знаки

Объектами прав на средства индивидуализации являются:

фирменные наименования (ст.1473ГКРФ);

товарные знаки и знаки

Фирменные наименования

Любая организация выступает в гражданском обороте под своим фирменным наименованием,

Фирменные наименования

Любая организация выступает в гражданском обороте под своим фирменным наименованием,

Товарные знаки/Знаки обслуживания

Товарный знак служит для индивидуализации товаров.

Товарным знаком признается обозначение,

Товарные знаки/Знаки обслуживания

Товарный знак служит для индивидуализации товаров.

Товарным знаком признается обозначение,

Наименование места происхождения товара

Согласно ст. 1516 ГК РФ наименованием места

Наименование места происхождения товара

Согласно ст. 1516 ГК РФ наименованием места

Коммерческие обозначения

Коммерческое обозначение используется для индивидуализации торговых, промышленных и других предприятий.

Оно

Коммерческие обозначения

Коммерческое обозначение используется для индивидуализации торговых, промышленных и других предприятий.

Оно

Интеллектуальные права

Права на результаты интеллектуальной деятельности и приравненные к ним средства

Интеллектуальные права

Права на результаты интеллектуальной деятельности и приравненные к ним средства

Объекты интеллектуальной собственности: объекты авторских прав

Объекты интеллектуальной собственности: объекты авторских прав

Объекты интеллектуальной собственности: авторское право

Авторское право состоит из двух составляющих:

Объекты интеллектуальной собственности: авторское право

Авторское право состоит из двух составляющих:

Отсутствие запрета не считается разрешением!

Объекты интеллектуальной собственности: авторское право

Отсутствие запрета не считается разрешением!

Объекты интеллектуальной собственности: авторское право

Можно ли использовать «чужое произведение» без разрешения?

В отдельных случаях законодательством разрешено

Можно ли использовать «чужое произведение» без разрешения?

В отдельных случаях законодательством разрешено

У исполнителей, публикаторов, изготовителей баз данных могут быть как исключительные (имущественные)

У исполнителей, публикаторов, изготовителей баз данных могут быть как исключительные (имущественные)

Права исполнителя

Исполнителю принадлежат следующие личные неимущественные права:

право на имя;

право на защиту

Права исполнителя

Исполнителю принадлежат следующие личные неимущественные права:

право на имя;

право на защиту

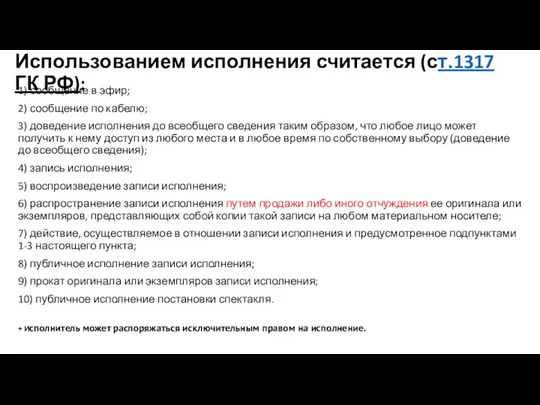

Использованием исполнения считается (ст.1317 ГК РФ):

1) сообщение в эфир;

2) сообщение по

Использованием исполнения считается (ст.1317 ГК РФ):

1) сообщение в эфир;

2) сообщение по

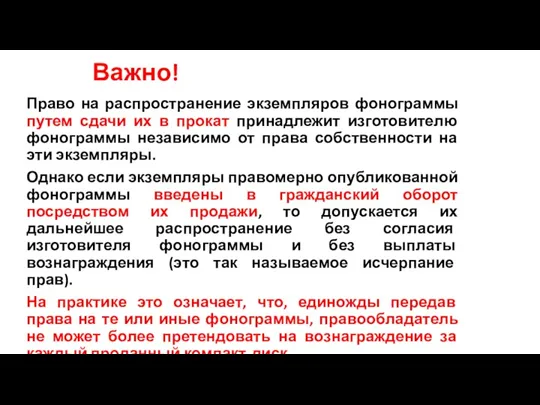

Важно!

Право на распространение экземпляров фонограммы путем сдачи их в прокат принадлежит

Важно!

Право на распространение экземпляров фонограммы путем сдачи их в прокат принадлежит

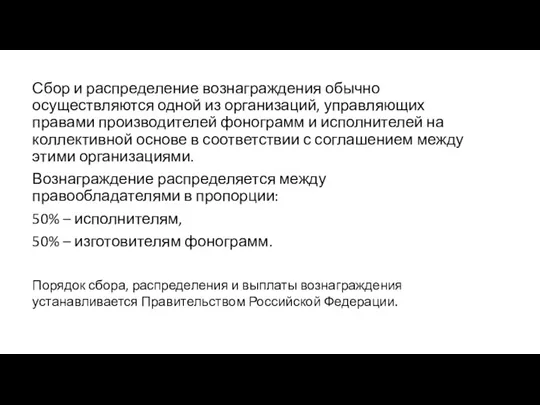

Сбор и распределение вознаграждения обычно осуществляются одной из организаций, управляющих правами

Сбор и распределение вознаграждения обычно осуществляются одной из организаций, управляющих правами

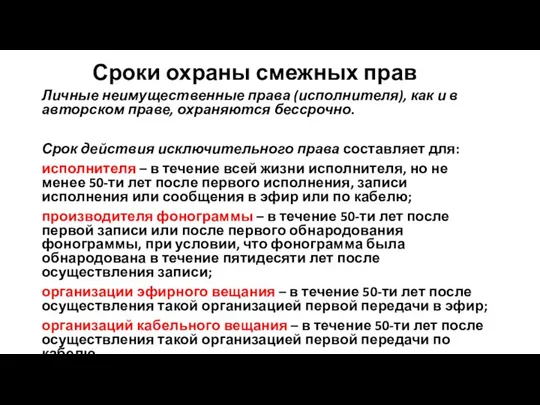

Сроки охраны смежных прав

Личные неимущественные права (исполнителя), как и в авторском

Сроки охраны смежных прав

Личные неимущественные права (исполнителя), как и в авторском

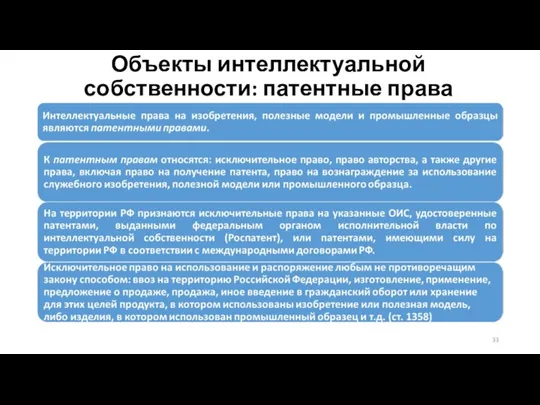

Объекты интеллектуальной собственности: патентные права

Объекты интеллектуальной собственности: патентные права

Объекты интеллектуальной собственности: права на средства индивидуализации

Объекты интеллектуальной собственности: права на средства индивидуализации

Объекты интеллектуальной собственности: право на секрет производства

Объекты интеллектуальной собственности: право на секрет производства

Итак: правообладатель ОИС – кто?

Исключительное право на РИД может принадлежать нескольким

Итак: правообладатель ОИС – кто?

Исключительное право на РИД может принадлежать нескольким

Имея правовую охрану правообладатель ОИС может:

1. Использовать объект самостоятельно в

Имея правовую охрану правообладатель ОИС может:

1. Использовать объект самостоятельно в

Распоряжение исключительным правом на ОИС

Непосредственно ОИС не имеет оборотоспособности, но исключительное

Распоряжение исключительным правом на ОИС

Непосредственно ОИС не имеет оборотоспособности, но исключительное

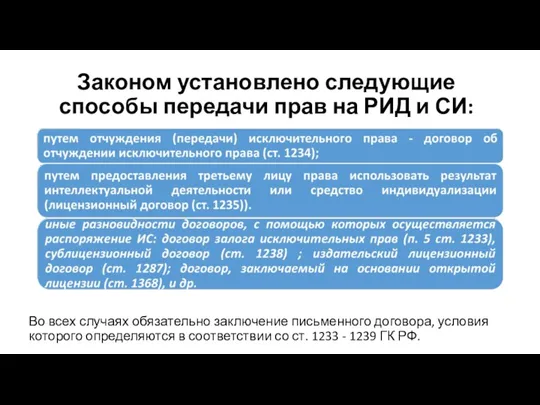

Законом установлено следующие способы передачи прав на РИД и СИ:

Во

Законом установлено следующие способы передачи прав на РИД и СИ:

Во

Договор об отчуждении исключительного права

Согласно ст. 1234 ГК РФ одна

Договор об отчуждении исключительного права

Согласно ст. 1234 ГК РФ одна

Лицензионный договор

Лицензионный договор

Условия лицензионного договора в ст. ст. 1235 - 1237 ГК РФ.

Условия лицензионного договора в ст. ст. 1235 - 1237 ГК РФ.

5. Территория, на которой допускается использование.

Если территория, на которой допускается

5. Территория, на которой допускается использование.

Если территория, на которой допускается

В международной и отечественной практике используются следующие виды лицензионных платежей:

-паушальные

В международной и отечественной практике используются следующие виды лицензионных платежей:

-паушальные

ВИДЫ ПЛАТЕЖЕЙ ЗА ИСПОЛЬЗОВАНИЕ ОИС

ВИДЫ ПЛАТЕЖЕЙ ЗА ИСПОЛЬЗОВАНИЕ ОИС

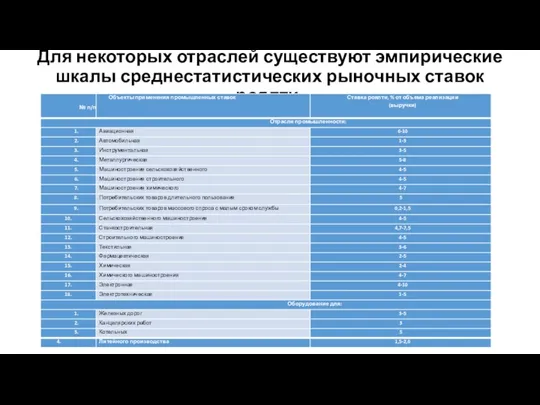

Для некоторых отраслей существуют эмпирические шкалы среднестатистических рыночных ставок роялти.

Для некоторых отраслей существуют эмпирические шкалы среднестатистических рыночных ставок роялти.

Паушальный платеж

Паушальный платеж

Виды лицензионного договора

Виды лицензионного договора

Виды лицензионного договора, иные виды

Виды лицензионного договора, иные виды

Другие виды распоряжения

Договор коммерческой концессии (франшизы)

Внесение в качестве вклада в

Другие виды распоряжения

Договор коммерческой концессии (франшизы)

Внесение в качестве вклада в

Когда нужна оценка ОИС ?

Основные случаи:

1.Постановке ОИС на бухгалтерский учёт

Когда нужна оценка ОИС ?

Основные случаи:

1.Постановке ОИС на бухгалтерский учёт

Условия учета ОИС в составе нематериальных активов

Критерии признания объекта интеллектуальной собственности

Условия учета ОИС в составе нематериальных активов

Критерии признания объекта интеллектуальной собственности

Порядок учета нематериальных активов

С точки зрения оценки НМА, выделяют первоначальную и

Порядок учета нематериальных активов

С точки зрения оценки НМА, выделяют первоначальную и

Если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается

Если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается

Если происходит создание собственного НМА, то помимо выше перечисленных для определения

Если происходит создание собственного НМА, то помимо выше перечисленных для определения

Если НМА вы получили в порядке дарения, то первоначальную стоимость необходимо будет

Если НМА вы получили в порядке дарения, то первоначальную стоимость необходимо будет

Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием.

Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием.

Правовая база оценки НМА и ИС

Оценка ОИС или НМА на

Правовая база оценки НМА и ИС

Оценка ОИС или НМА на

Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №

В состав факторов, рассматриваемых в процессе сбора и анализа информации для

В состав факторов, рассматриваемых в процессе сбора и анализа информации для

Задание на оценку:

дополнительно к указанной в ФСО № 1:

о режиме предоставленной правовой

Задание на оценку:

дополнительно к указанной в ФСО № 1:

о режиме предоставленной правовой

Цели оценки стоимости ОИС и НА:

Цели оценки стоимости ОИС и НА:

В зависимости от целей оценки различают следующие виды стоимости ОИС, определяемые

В зависимости от целей оценки различают следующие виды стоимости ОИС, определяемые

Принципы оценки стоимости в теории и методологии оценки принято разделять на

Принципы оценки стоимости в теории и методологии оценки принято разделять на

Принципы, отражающие точку зрения пользователя:

Принципы, отражающие точку зрения пользователя:

Принципы, связанные с рыночной средой:

Принципы, связанные с рыночной средой:

Принципы, отражающие взаимоотношения компонентов собственности:

Принципы, отражающие взаимоотношения компонентов собственности:

Принцип наилучшего и наиболее эффективного использования собственности:

Под наиболее эффективным использованием понимается

Принцип наилучшего и наиболее эффективного использования собственности:

Под наиболее эффективным использованием понимается

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение