- Способы безналичного расчёта с покупателями

Содержание

- 2. Введение В наши дни такое явление во всемирной торговой системе как безналичный расчёт уже не кажется

- 3. Безналичный расчёт История возникновения безналичного расчёта В прошлом затруднения при осуществлении платежей вызывались большим разнообразием монетных

- 4. Основные функции безналичного расчёта Безналичный расчёт — это крайне важный элемент мировой торговли, оказывает важное влияния

- 5. Роль безналичного расчёта в современном мире Безналичные расчеты приводят в действие внутренний и внешний (международный) экономические

- 6. Способы безналичного расчёта Электронные платежи Электронная платёжная система — это система расчётов между финансовыми организациями, бизнес-организациями

- 7. Расчёты чеками Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной

- 8. Расчёты платёжными поручениями Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной

- 9. Расчёты платёжными требованиями Платежное требование является расчетным документом, содержащим требования кредитора (получателя средств) по основному договору

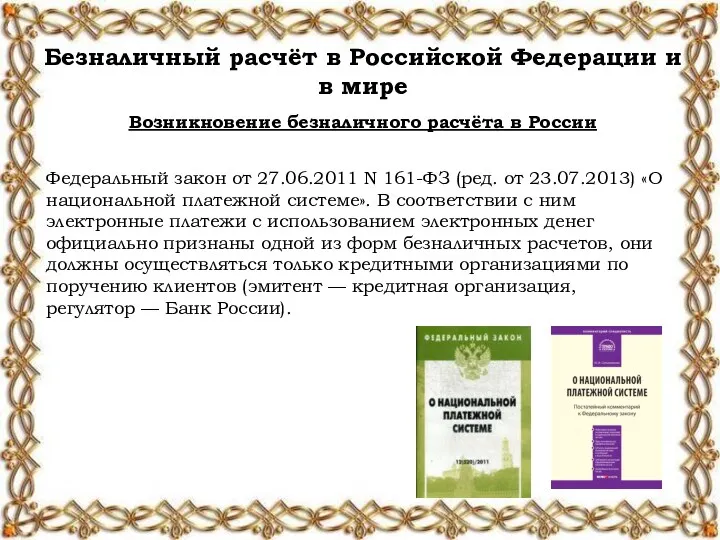

- 10. Возникновение безналичного расчёта в России Безналичный расчёт в Российской Федерации и в мире Федеральный закон от

- 11. Безналичная система расчетов в России и в мире Теоретически переход на безналичный расчет выгоден всем: и

- 12. Заключение Согласно статистическим данным Центрального банка РФ, в 2013-2014 году на долю безналичных операций пришлось более

- 14. Скачать презентацию

Введение

В наши дни такое явление во всемирной торговой системе как безналичный

Введение

В наши дни такое явление во всемирной торговой системе как безналичный

Безналичный расчёт

История возникновения безналичного расчёта

В прошлом затруднения при осуществлении платежей

Безналичный расчёт

История возникновения безналичного расчёта

В прошлом затруднения при осуществлении платежей

Основные функции безналичного расчёта

Безналичный расчёт — это крайне важный элемент мировой

Основные функции безналичного расчёта

Безналичный расчёт — это крайне важный элемент мировой

Роль безналичного расчёта в современном мире

Безналичные расчеты приводят в действие внутренний

Роль безналичного расчёта в современном мире

Безналичные расчеты приводят в действие внутренний

Способы безналичного расчёта

Электронные платежи

Электронная платёжная система — это система расчётов

Способы безналичного расчёта

Электронные платежи

Электронная платёжная система — это система расчётов

Расчёты чеками

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение

Расчёты чеками

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение

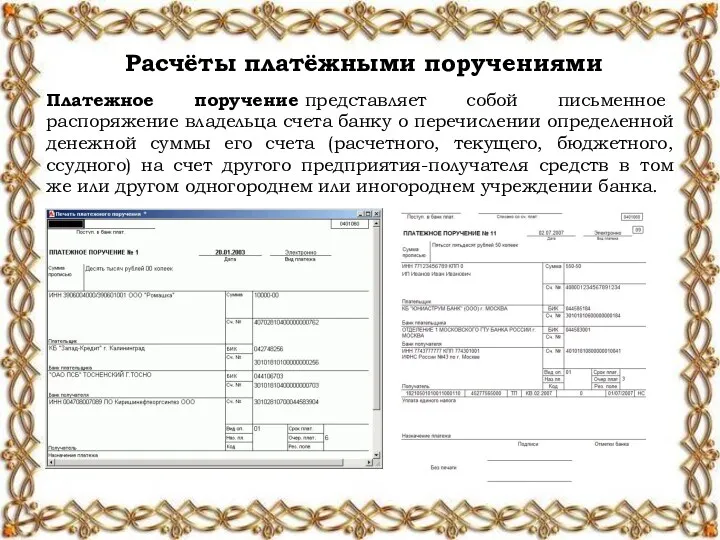

Расчёты платёжными поручениями

Платежное поручение представляет собой письменное распоряжение владельца счета банку о

Расчёты платёжными поручениями

Платежное поручение представляет собой письменное распоряжение владельца счета банку о

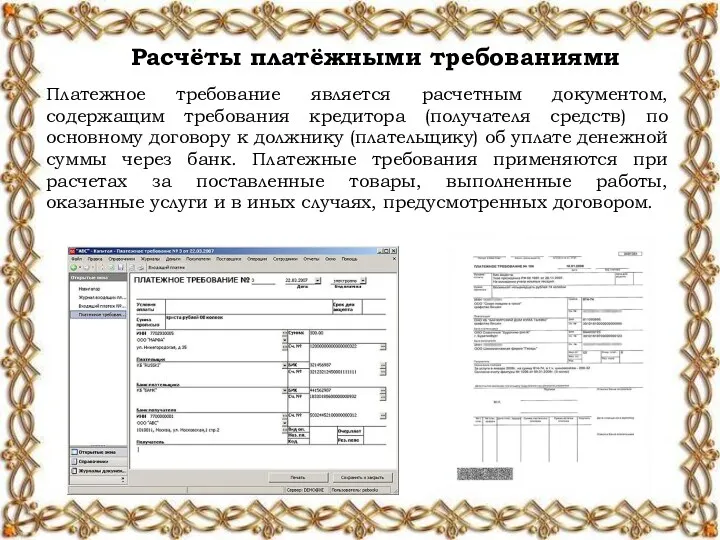

Расчёты платёжными требованиями

Платежное требование является расчетным документом, содержащим требования кредитора (получателя

Расчёты платёжными требованиями

Платежное требование является расчетным документом, содержащим требования кредитора (получателя

Возникновение безналичного расчёта в России

Безналичный расчёт в Российской Федерации и в

Возникновение безналичного расчёта в России

Безналичный расчёт в Российской Федерации и в

Безналичная система расчетов в России и в мире

Теоретически переход на безналичный

Безналичная система расчетов в России и в мире

Теоретически переход на безналичный

Заключение

Согласно статистическим данным Центрального банка РФ, в 2013-2014 году на долю

Заключение

Согласно статистическим данным Центрального банка РФ, в 2013-2014 году на долю

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020 Банки и небанковские кредитные учреждения: услуги для населения

Банки и небанковские кредитные учреждения: услуги для населения Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) МСФО (IAS) 38. Нематериальные активы

МСФО (IAS) 38. Нематериальные активы Казначейство РФ

Казначейство РФ Financial basics

Financial basics Управление капиталом компании

Управление капиталом компании Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм

Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori

Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori Постійні (FC), змінні (VC) витрати: визначеність та структура. Середні постійні (AFC), змінні (AVC) та загальні (АТС) витрати

Постійні (FC), змінні (VC) витрати: визначеність та структура. Середні постійні (AFC), змінні (AVC) та загальні (АТС) витрати Бухгалтерский учет. Новое в законодательстве

Бухгалтерский учет. Новое в законодательстве Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Получение аудиторских доказательств в конкретных случаях

Получение аудиторских доказательств в конкретных случаях Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті Как раздробить бизнес и не привлечь внимание налоговиков. 17 признаков дробления и 3 главных правила

Как раздробить бизнес и не привлечь внимание налоговиков. 17 признаков дробления и 3 главных правила Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Пенсионная система РФ

Пенсионная система РФ Формирование финансовой грамотности

Формирование финансовой грамотности История развития бухгалтерского учета

История развития бухгалтерского учета Шесть предложений по финансированию

Шесть предложений по финансированию Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Учет основных средств организации

Учет основных средств организации МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки