- Учет основных средств организации

Содержание

- 2. - ФСБУ 6/2020 «Основные средства» (Приказ Минфина 17.09.2020 №204 н); - Постановление Госкомстата России от 21.01.2003

- 3. Нормы ФСБУ 6/2020 не распространяются: - на капитальные вложения - долгосрочные активы к продаже - Учет

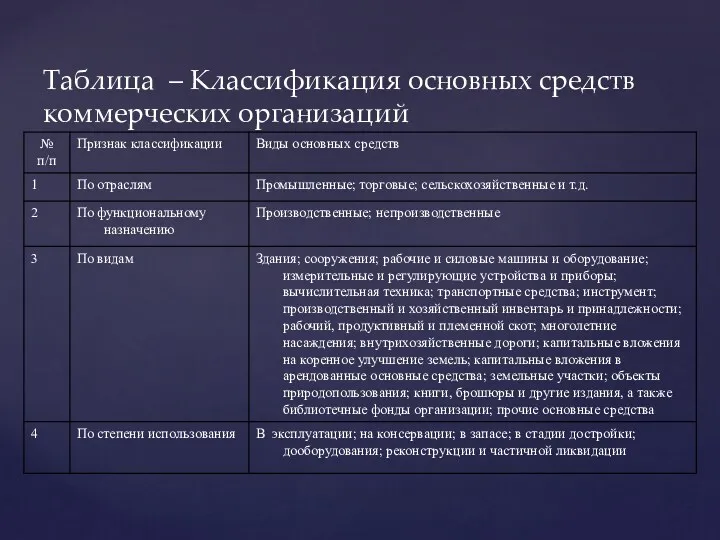

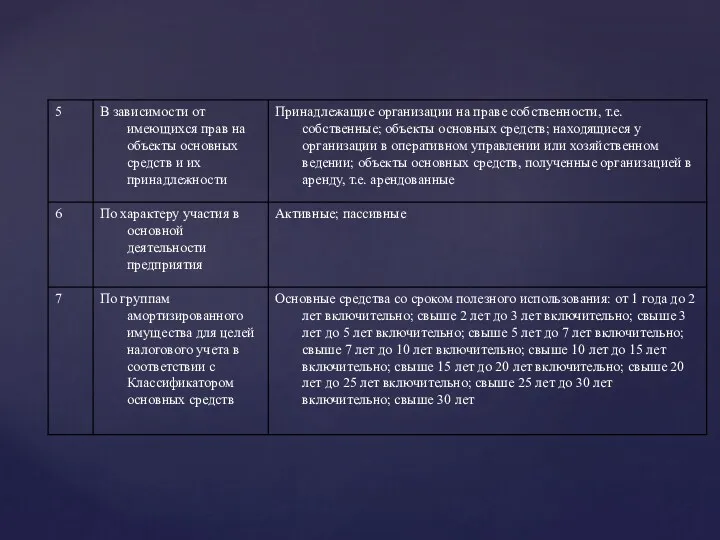

- 4. Таблица – Классификация основных средств коммерческих организаций

- 6. Документальное оформление операций по движению основных средств - Федеральный закон «О бухгалтерском учете» № 402-ФЗ: применение

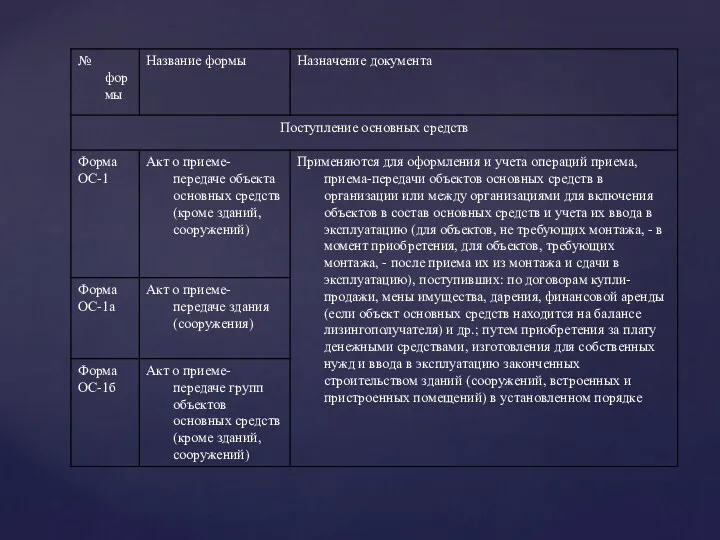

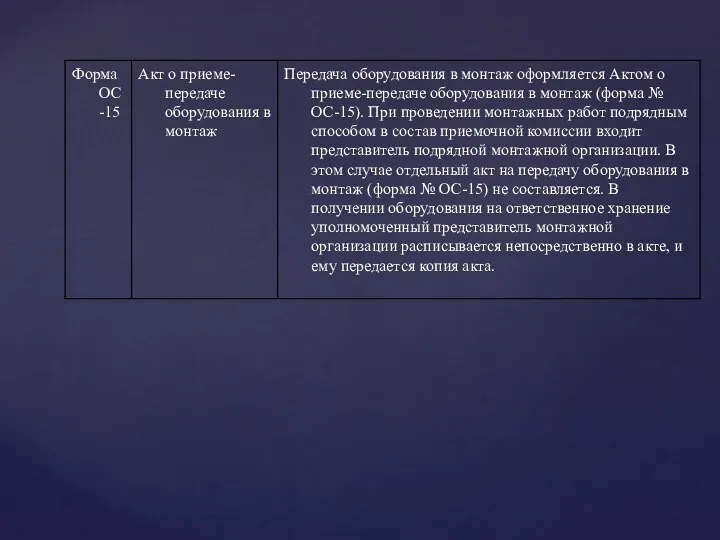

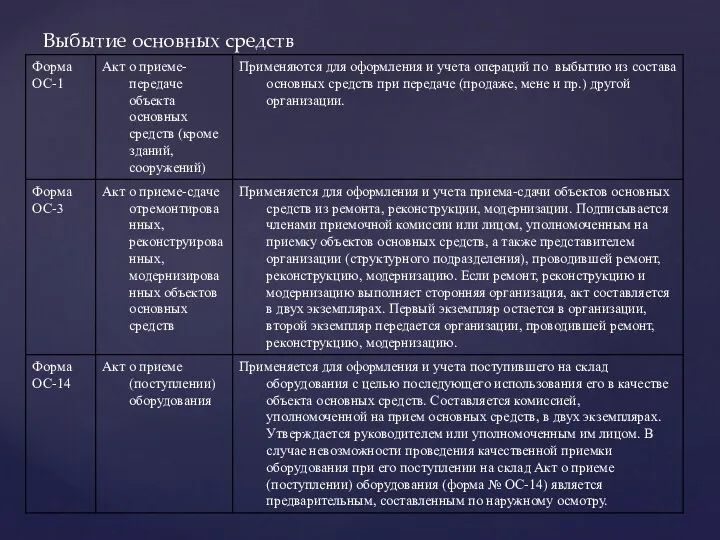

- 7. Первичные документы по учету поступления объектов основных средств

- 11. Выбытие основных средств

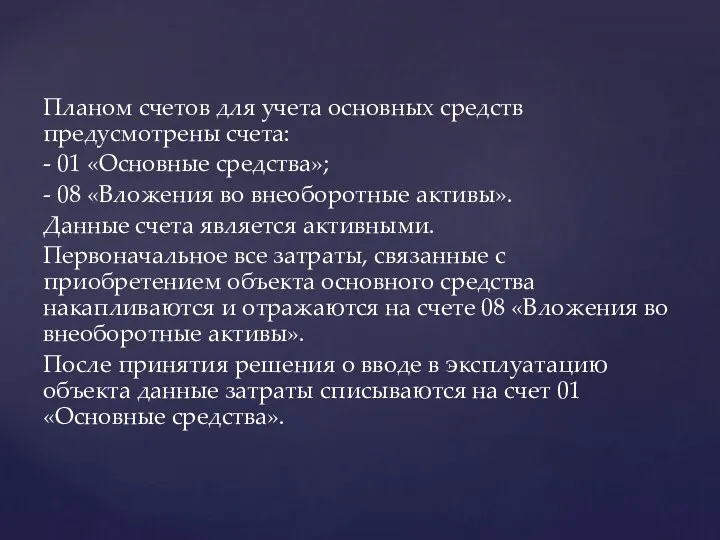

- 12. Планом счетов для учета основных средств предусмотрены счета: - 01 «Основные средства»; - 08 «Вложения во

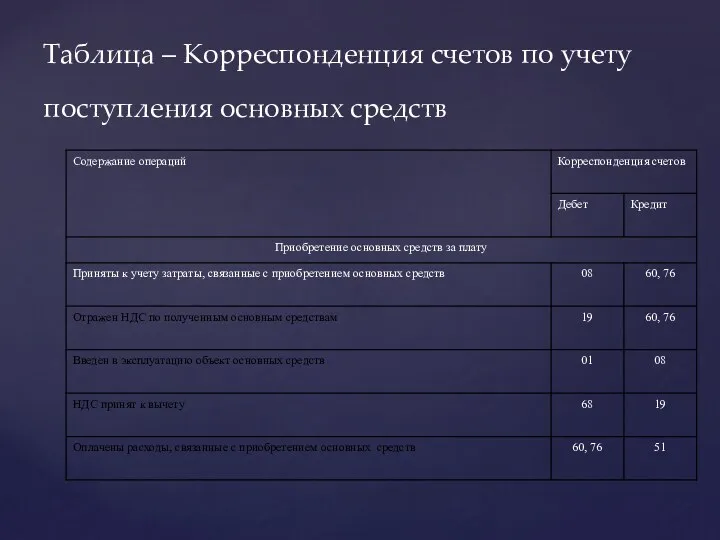

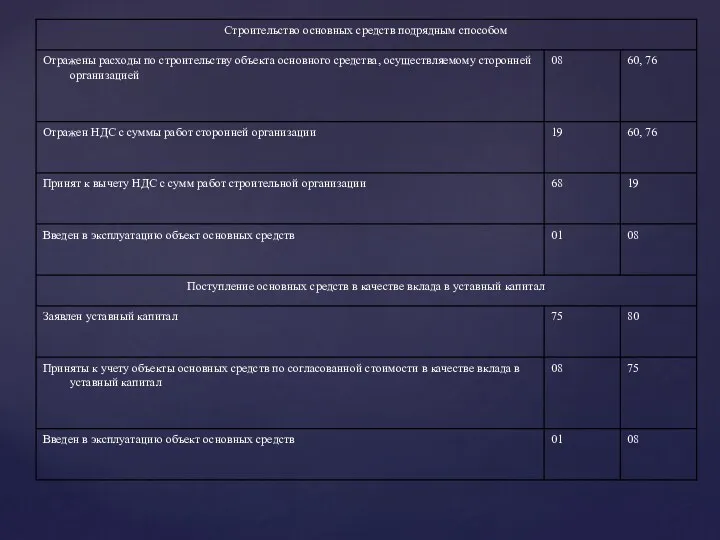

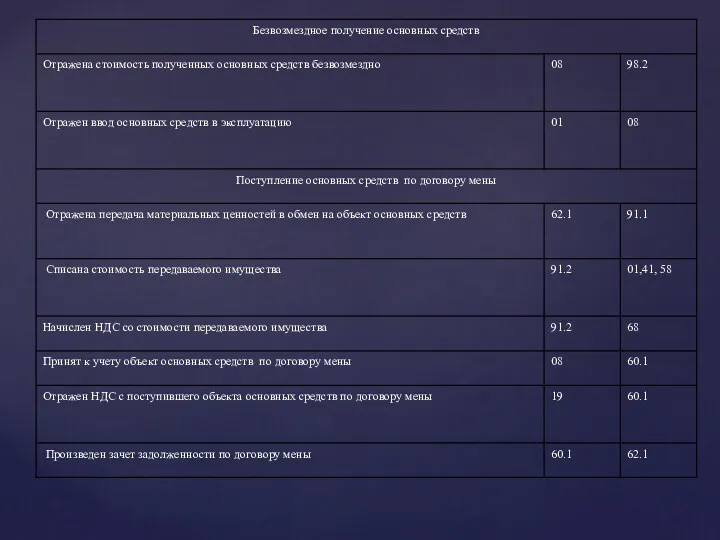

- 13. Таблица – Корреспонденция счетов по учету поступления основных средств

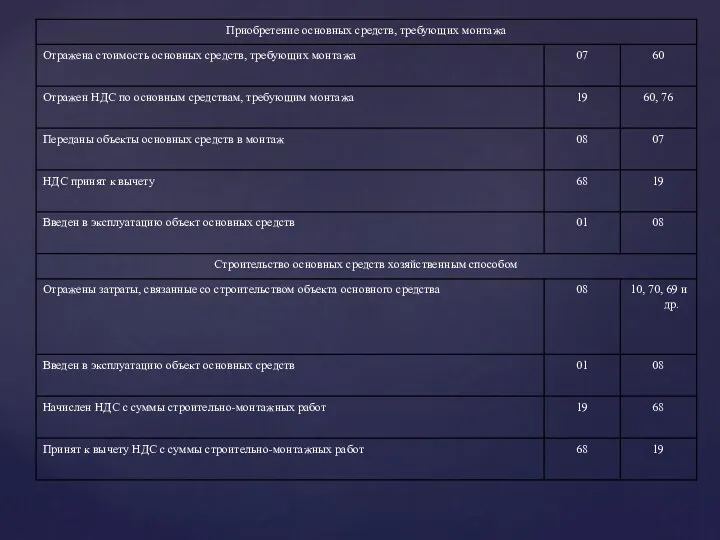

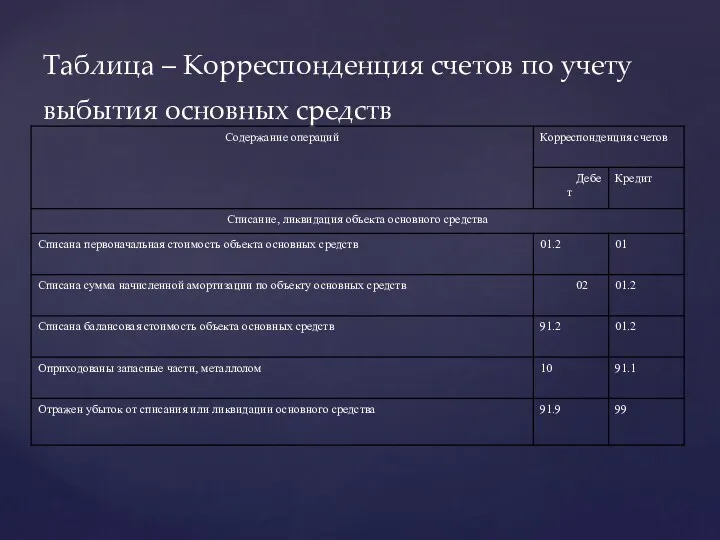

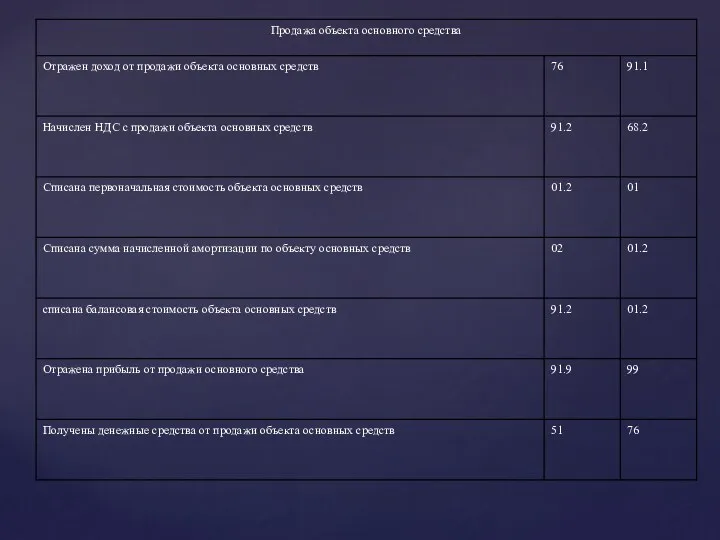

- 17. Таблица – Корреспонденция счетов по учету выбытия основных средств

- 20. Начисление амортизации по объектам основных средств (см. раздел 4 ФСБУ 6/2020)

- 21. Амортизация основных средств – процесс переноса части стоимости основных средств по мере их физического и морального

- 22. Срок полезного использования объекта основных средств определяется исходя из (п.9 ФСБУ 6/2020): а) ожидаемого периода эксплуатации

- 23. Организациям разрешено применять один из трех способов начисления амортизации по основным средствам: - линейный (п. 35

- 24. Планом счетов для учета сумм накопленной амортизации основных средств предусмотрен счет 02 «Амортизация основных средств». Начисленная

- 26. Скачать презентацию

- ФСБУ 6/2020 «Основные средства» (Приказ Минфина 17.09.2020 №204 н);

- Постановление

- ФСБУ 6/2020 «Основные средства» (Приказ Минфина 17.09.2020 №204 н);

- Постановление

Нормы ФСБУ 6/2020 не распространяются:

- на капитальные вложения

- долгосрочные активы к

Нормы ФСБУ 6/2020 не распространяются:

- на капитальные вложения

- долгосрочные активы к

Таблица – Классификация основных средств коммерческих организаций

Таблица – Классификация основных средств коммерческих организаций

Документальное оформление операций по движению основных средств

- Федеральный закон «О бухгалтерском

Документальное оформление операций по движению основных средств - Федеральный закон «О бухгалтерском

Первичные документы по учету поступления объектов основных средств

Первичные документы по учету поступления объектов основных средств

Выбытие основных средств

Выбытие основных средств

Планом счетов для учета основных средств предусмотрены счета:

- 01 «Основные средства»;

-

- 01 «Основные средства»;

-

Таблица – Корреспонденция счетов по учету поступления основных средств

Таблица – Корреспонденция счетов по учету поступления основных средств

Таблица – Корреспонденция счетов по учету выбытия основных средств

Таблица – Корреспонденция счетов по учету выбытия основных средств

Начисление амортизации по объектам основных средств (см. раздел 4 ФСБУ 6/2020)

Начисление амортизации по объектам основных средств (см. раздел 4 ФСБУ 6/2020)

Амортизация основных средств – процесс переноса части стоимости основных средств по

Амортизация основных средств – процесс переноса части стоимости основных средств по

Срок полезного использования объекта основных средств определяется исходя из (п.9 ФСБУ

Срок полезного использования объекта основных средств определяется исходя из (п.9 ФСБУ

Организациям разрешено применять один из трех способов начисления амортизации по основным

Организациям разрешено применять один из трех способов начисления амортизации по основным

Планом счетов для учета сумм накопленной амортизации основных средств предусмотрен счет

Планом счетов для учета сумм накопленной амортизации основных средств предусмотрен счет

Семейный бюджет

Семейный бюджет Финансы. Задачи. Тема 1

Финансы. Задачи. Тема 1 Деловая игра Налогообложение граждан

Деловая игра Налогообложение граждан Ең төменгі жалақы және кедейлер

Ең төменгі жалақы және кедейлер Деньги и их функции

Деньги и их функции Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Инвестиции и методы финансирования

Инвестиции и методы финансирования Центральный банк и его роль в банковской системе

Центральный банк и его роль в банковской системе Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан Інформаційне забезпечення фінансового аналізу. Лекція 2

Інформаційне забезпечення фінансового аналізу. Лекція 2 Страховой рынок и его структура

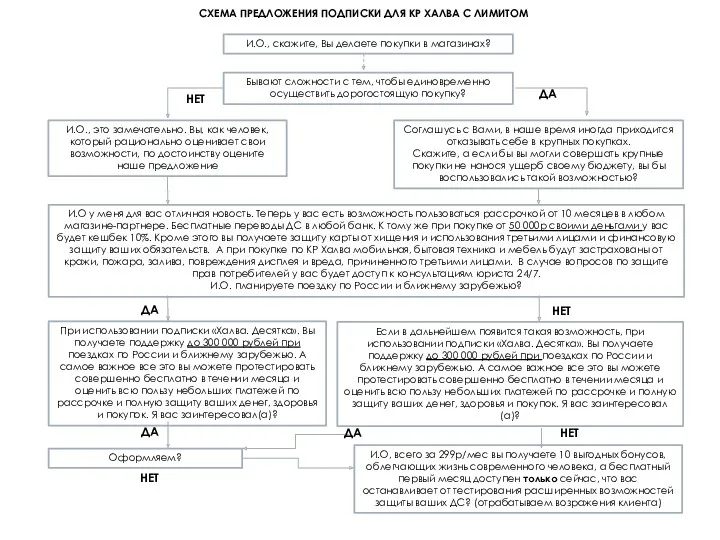

Страховой рынок и его структура Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Учет в бюджетных учреждениях

Учет в бюджетных учреждениях Бюджетирование проектов. (Лекция 7)

Бюджетирование проектов. (Лекция 7) Составление смет на пусконаладочные работы

Составление смет на пусконаладочные работы Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Виды кредитов

Виды кредитов Портфель финансовых активов

Портфель финансовых активов Денежный оборот и его структура

Денежный оборот и его структура Налоговая и бухгалтерская отчетность садоводческих товариществ

Налоговая и бухгалтерская отчетность садоводческих товариществ Бухгалтерский Учет кредитов и займов

Бухгалтерский Учет кредитов и займов Выручка. Международные стандарты финансовой отчётности (МСФО 18)

Выручка. Международные стандарты финансовой отчётности (МСФО 18) Страховой надзор

Страховой надзор Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Фінансові інвестиції

Фінансові інвестиції