- Інформаційне забезпечення фінансового аналізу. Лекція 2

Содержание

- 2. 2.1. Суть, значення та вимоги до фінансової інформації Фінансовий стан підприємства аналізують за допомогою фінансової інформації.

- 3. Фінансова звітність використовується для розрахунку найважливіших показників поточної й минулої діяльності. Зокрема це стосується ліквідності, платоспроможності,

- 4. Фінансова звітність – сукупність усіх форм звітності, які побудовані на інформації, яку одержують на основі даних

- 5. Фінансова звітність будується згідно встановлених вимог, найважливішими з яких є: корисність для зовнішніх і внутрішніх споживачів.

- 6. За допомогою фінансової звітності розв’язуються такі завдання: а) досліджується взаємозв ’ язок та результати операційної, інвестиційної

- 7. Згідно з стандартами бухгалтерського обліку найважливішою фінансовою звітністю є: Баланс підприємства – ф.№1; Звіт про фінансові

- 8. Найважливішими принципами складання фінансової звітності є: безперервності функціонування підприємства; нарахування; відповідності; облікової політики; єдиного грошового вимірника;

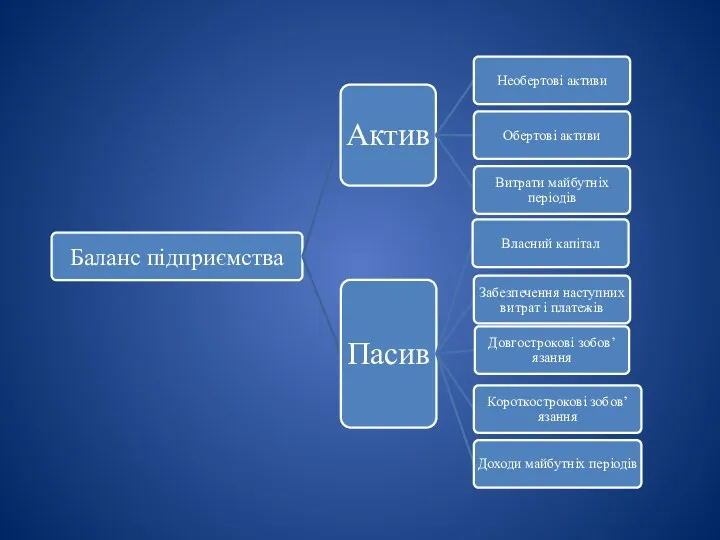

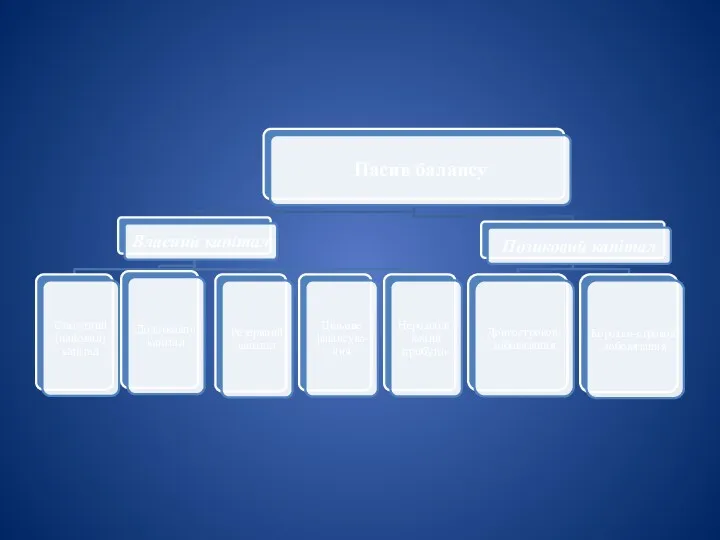

- 9. 2.2. Структура балансу підприємства Баланс – звіт, за допомогою якого аналізується фінансовий стан підприємства, в якому

- 11. Активи включають наявні ресурси (майно) підприємства, у які інвестовано фінансові засоби. Розділи активу, як і статті

- 12. Необертові активи (іммобілізовані кошти) включають: нематеріальні активи; основні засоби; капіталовкладення.

- 13. Обертові активи (мобільні кошти) включають: - запаси товарно-матеріальних цінностей; дебіторську заборгованість; поточні фінансові інвестиції; грошові кошти.

- 14. Джерела фінансових коштів відображаються в пасиві балансу. Загальний підсумок активу балансу має складати суму зобов’язань та

- 15. Аналіз фінансового стану має дати оцінку активів, зобов’язань та обсягу власного капіталу, що слугує основою оцінювання:

- 17. 2.3. Звіт про фінансові результати як джерело фінансового аналізу Звіт про фінансові результати (ф. №2) –

- 18. Звіт складається з трьох розділів. Перший має назву “Фінансові результати”. Інформація, що тут поміщена слугує для

- 19. Другий розділ Звіту (ф.№2) слугує для дослідження операційних витрат у зв’язку з виробництвом, реалізацією, управлінням. Вони

- 20. Третій розділ містить інформацію, що стосується розрахунку чистого прибутку, що припадає на просту акцію, а також

- 21. 2.4. Звіт про рух грошових коштів Тут міститься інформація, яку використовують для аналізу надходження та вибуття

- 22. Звіт про рух грошових коштів складається з 3-х розділів: операційна, інвестиційна та фінансова діяльність. Перша –

- 23. Другий розділ – інвестиційна діяльність містить інформацію про сукупність операцій у зв’язку з купівлею та продажем

- 24. Витрати на придбання нематеріальних активів та основних засобів; Надходження коштів за результатами продажу необертових активів, а

- 25. Третій розділ “Фінансова діяльність” характеризує рух власного та позикового капіталу в зв’язку з: емісією акцій; виплатою

- 26. Базою складання звіту про рух грошових коштів слугує “Баланс”, “Звіт про фінансові результати”, а також дані

- 27. 2.5. Звіт про власний капітал та Примітки до звітності Складання звіту регулюється П (С)БО №5. Власний

- 28. Найважливішими функціями власного капіталу є: захист прав кредиторів; кредитоспроможності; довгострокового фінансування; розподілу доходів і активів .

- 29. Власний капітал на підприємстві може утворюватися шляхом внесення власни-ками (акціонерами) грошових коштів і інших активів, а

- 31. Скачать презентацию

2.1. Суть, значення та вимоги до фінансової інформації

Фінансовий стан

2.1. Суть, значення та вимоги до фінансової інформації

Фінансовий стан

Фінансова звітність використовується для розрахунку найважливіших показників поточної й минулої діяльності.

Фінансова звітність використовується для розрахунку найважливіших показників поточної й минулої діяльності.

Фінансова звітність – сукупність усіх форм звітності, які побудовані на інформації,

Фінансова звітність – сукупність усіх форм звітності, які побудовані на інформації,

Фінансова звітність будується згідно встановлених вимог, найважливішими з яких є: корисність

Фінансова звітність будується згідно встановлених вимог, найважливішими з яких є: корисність

За допомогою фінансової звітності розв’язуються такі завдання:

а) досліджується взаємозв

За допомогою фінансової звітності розв’язуються такі завдання:

а) досліджується взаємозв

Згідно з стандартами бухгалтерського обліку найважливішою фінансовою звітністю є:

Баланс підприємства –

Згідно з стандартами бухгалтерського обліку найважливішою фінансовою звітністю є:

Баланс підприємства –

Найважливішими принципами складання фінансової звітності є:

безперервності функціонування підприємства;

нарахування;

відповідності;

облікової політики;

єдиного грошового вимірника;

послідовності.

Найважливішими принципами складання фінансової звітності є:

безперервності функціонування підприємства;

нарахування;

відповідності;

облікової політики;

єдиного грошового вимірника;

послідовності.

2.2. Структура балансу підприємства

Баланс – звіт, за допомогою якого аналізується фінансовий

2.2. Структура балансу підприємства

Баланс – звіт, за допомогою якого аналізується фінансовий

Активи включають наявні ресурси (майно) підприємства, у які інвестовано фінансові засоби.

Активи включають наявні ресурси (майно) підприємства, у які інвестовано фінансові засоби.

Необертові активи (іммобілізовані кошти) включають:

нематеріальні активи;

основні засоби;

капіталовкладення.

Необертові активи (іммобілізовані кошти) включають:

нематеріальні активи;

основні засоби;

капіталовкладення.

Обертові активи (мобільні кошти) включають:

- запаси товарно-матеріальних цінностей;

дебіторську заборгованість;

поточні фінансові інвестиції;

грошові

Обертові активи (мобільні кошти) включають:

- запаси товарно-матеріальних цінностей;

дебіторську заборгованість;

поточні фінансові інвестиції;

грошові

Джерела фінансових коштів відображаються в пасиві балансу. Загальний підсумок активу балансу

Джерела фінансових коштів відображаються в пасиві балансу. Загальний підсумок активу балансу

Аналіз фінансового стану має дати оцінку активів, зобов’язань та обсягу власного

Аналіз фінансового стану має дати оцінку активів, зобов’язань та обсягу власного

2.3. Звіт про фінансові результати як джерело фінансового аналізу

Звіт про

2.3. Звіт про фінансові результати як джерело фінансового аналізу

Звіт про

Звіт складається з трьох розділів. Перший має назву “Фінансові результати”. Інформація,

Другий розділ Звіту (ф.№2) слугує для дослідження операційних витрат у зв’язку

Другий розділ Звіту (ф.№2) слугує для дослідження операційних витрат у зв’язку

Третій розділ містить інформацію, що стосується розрахунку чистого прибутку, що припадає

Третій розділ містить інформацію, що стосується розрахунку чистого прибутку, що припадає

2.4. Звіт про рух грошових коштів

Тут міститься інформація, яку використовують

2.4. Звіт про рух грошових коштів

Тут міститься інформація, яку використовують

Звіт про рух грошових коштів складається з 3-х розділів: операційна, інвестиційна

Звіт про рух грошових коштів складається з 3-х розділів: операційна, інвестиційна

Другий розділ – інвестиційна діяльність містить інформацію про сукупність операцій у

Другий розділ – інвестиційна діяльність містить інформацію про сукупність операцій у

Витрати на придбання нематеріальних активів та основних засобів;

Надходження коштів

Витрати на придбання нематеріальних активів та основних засобів;

Надходження коштів

Третій розділ “Фінансова діяльність” характеризує рух власного та позикового капіталу в

Третій розділ “Фінансова діяльність” характеризує рух власного та позикового капіталу в

Базою складання звіту про рух грошових коштів слугує “Баланс”, “Звіт про

Базою складання звіту про рух грошових коштів слугує “Баланс”, “Звіт про

2.5. Звіт про власний капітал та Примітки до звітності

Складання звіту регулюється

2.5. Звіт про власний капітал та Примітки до звітності

Складання звіту регулюється

Найважливішими функціями власного капіталу є:

захист прав кредиторів;

кредитоспроможності;

довгострокового фінансування;

розподілу доходів і активів

Найважливішими функціями власного капіталу є:

захист прав кредиторів;

кредитоспроможності;

довгострокового фінансування;

розподілу доходів і активів

Власний капітал на підприємстві може утворюватися шляхом внесення власни-ками (акціонерами) грошових

Власний капітал на підприємстві може утворюватися шляхом внесення власни-ками (акціонерами) грошових

Формирование выручки от реализации продукции и ценовая политика организации

Формирование выручки от реализации продукции и ценовая политика организации Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов

Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Абсолют Страхование

Абсолют Страхование Оценка стоимости бизнеса

Оценка стоимости бизнеса Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Виды и содержание финансовых планов

Виды и содержание финансовых планов Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Рынок ценных бумаг

Рынок ценных бумаг Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Учет расчетных операций

Учет расчетных операций Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Совершенствование механизма управления расходами бюджета на основе программно-целевого метода

Совершенствование механизма управления расходами бюджета на основе программно-целевого метода Фінанси підприємств. Фінансова санація підприємств. (Тема 11)

Фінанси підприємств. Фінансова санація підприємств. (Тема 11) Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Элементы финансовой математики. Основы финансовых вычислений. Лекция 1

Элементы финансовой математики. Основы финансовых вычислений. Лекция 1 Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro

Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Финансы, сущность и функции

Финансы, сущность и функции ВКР: Повышение финансовой устойчивости предприятия

ВКР: Повышение финансовой устойчивости предприятия Страхование. Формы, принципы, объект страхования

Страхование. Формы, принципы, объект страхования Оборотные средства организации

Оборотные средства организации Финансовая система

Финансовая система World Way Capital

World Way Capital Банковская система России

Банковская система России