- Выручка. Международные стандарты финансовой отчётности (МСФО 18)

Содержание

- 2. Цели занятия Научиться выделять выручку из разряда остальных доходов Научиться признавать выручку Научиться оценивать выручку Научиться

- 3. МСФО 18 МСФО 18 «Выручка» применяется при учете выручки, полученной от: продажи товаров; предоставления услуг; использования

- 4. Выручка Выручка представляет собой валовое поступление экономических выгод: в течение периода; возникающих в ходе обычной деятельности;

- 5. Выручка Выручка - это систематические, регулярные доходы организации, информация о которых очень важна для пользователей отчетности.

- 6. Признание выручки Выручка от продажи товаров признается в тех случаях, когда: значительные риски и выгоды, связанные

- 7. Признание выручки Выручка признается когда: сумму выручки можно надежно оценить; существует вероятность, что экономические выгоды, связанные

- 8. Невозможность измерить доходы Выручка не может быть признана, если невозможно надежно измерить доходы.

- 9. Выручка от оказания услуг Выручка от оказания услуг признается с указанием стадии завершенности операции на отчетную

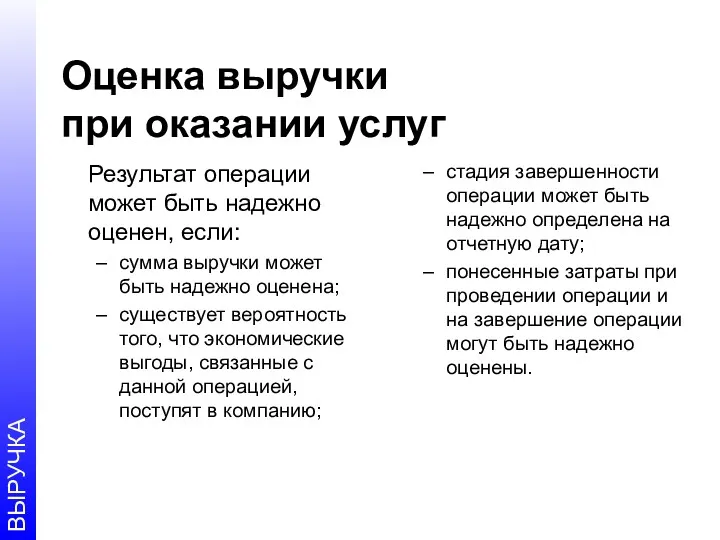

- 10. Оценка выручки при оказании услуг Результат операции может быть надежно оценен, если: сумма выручки может быть

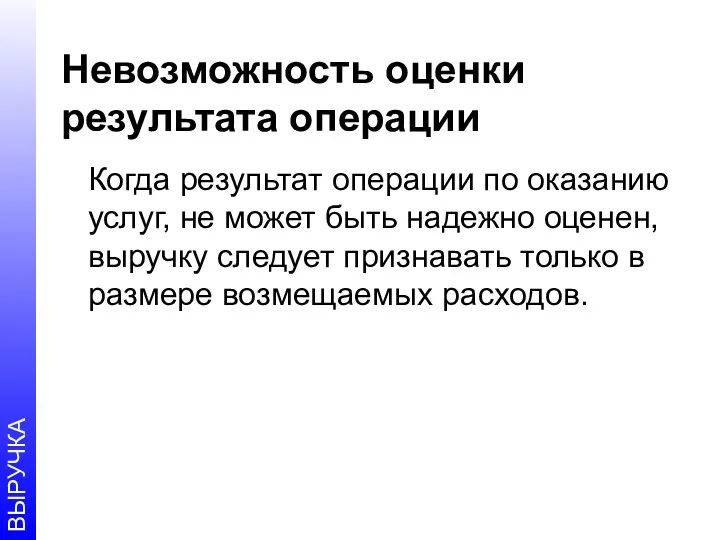

- 11. Невозможность оценки результата операции Когда результат операции по оказанию услуг, не может быть надежно оценен, выручку

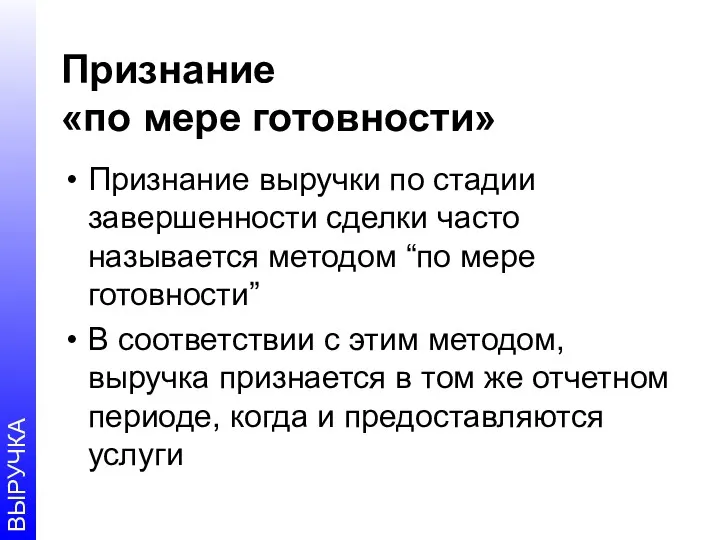

- 12. Признание «по мере готовности» Признание выручки по стадии завершенности сделки часто называется методом “по мере готовности”

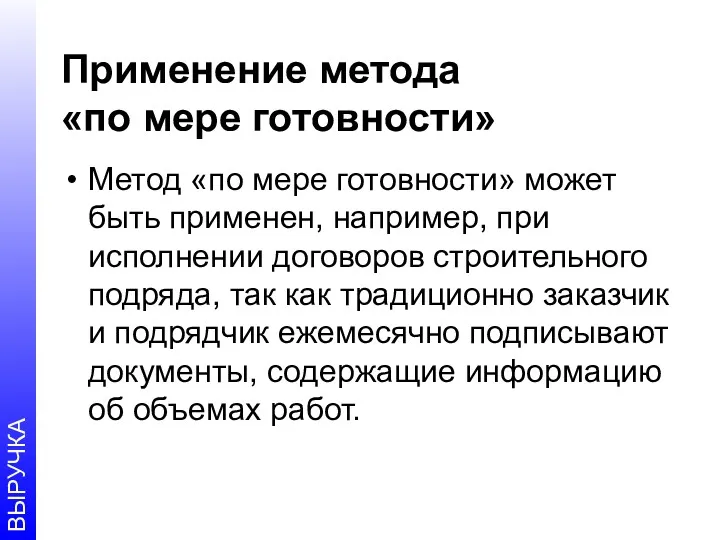

- 13. Применение метода «по мере готовности» Метод «по мере готовности» может быть применен, например, при исполнении договоров

- 14. Стадия завершенности Стадия завершенности операции может быть определена с помощью различных способов, аналогичных способам, изложенным в

- 15. Что может определять стадию завершенности? В качестве стадии завершенности могут быть признаны: отчеты о выполненной работе;

- 16. Выручка от использования активов другими лицами Выручка, возникающая от использования другими лицами активов компании, приносящих проценты,

- 17. Основа признания выручки Процент - на повременно-пропорциональной основе (основная сумма долга к выплате, %, срок) Лицензионные

- 18. Помимо выручки от продаж и выручки от выполнения работ и оказания услуг, также выручкой признаются поступления

- 19. Оценка выручки Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению возмещения.

- 20. Справедливая стоимость Справедливая стоимость – это сумма средств, на которую можно обменять актив или погасить обязательство

- 21. Обмен на аналогичные товары В случае, когда товары или услуги обмениваются на товары и услуги, аналогичные

- 22. Обмен на другие товары (бартер) В случае, когда товары или услуги предоставляются в обмен на товары

- 23. Скидки Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению возмещения при этом, при

- 24. Классификация скидок Торговые скидки - это процентные скидки от базовой цены. Многие фирмы торгуют по каталогам

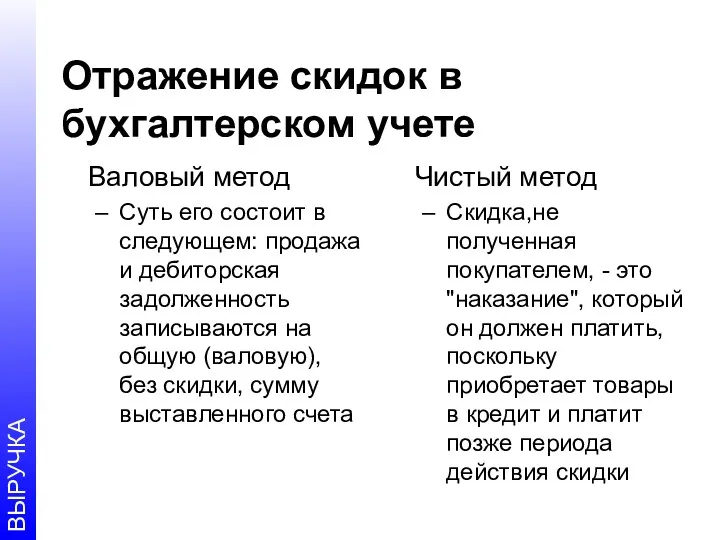

- 25. Отражение скидок в бухгалтерском учете Валовый метод Суть его состоит в следующем: продажа и дебиторская задолженность

- 26. Раскрытие информации В отчете о прибылях и убытках, а также примечаниях подлежит раскрытию суммы по каждой

- 27. Цели занятия Научиться выделять выручку из разряда остальных доходов Научиться признавать выручку Научиться оценивать выручку Научиться

- 29. Скачать презентацию

Цели занятия

Научиться выделять выручку из разряда остальных доходов

Научиться признавать выручку

Научиться оценивать

Цели занятия

Научиться выделять выручку из разряда остальных доходов

Научиться признавать выручку

Научиться оценивать

МСФО 18

МСФО 18 «Выручка» применяется при учете выручки, полученной от:

продажи товаров;

предоставления

МСФО 18

МСФО 18 «Выручка» применяется при учете выручки, полученной от:

продажи товаров;

предоставления

Выручка

Выручка представляет собой валовое поступление экономических выгод:

в течение периода;

возникающих в ходе

Выручка

Выручка представляет собой валовое поступление экономических выгод:

в течение периода;

возникающих в ходе

Выручка

Выручка - это систематические, регулярные доходы организации, информация о которых очень

Выручка

Выручка - это систематические, регулярные доходы организации, информация о которых очень

Признание выручки

Выручка от продажи товаров признается в тех случаях, когда:

значительные риски

Признание выручки

Выручка от продажи товаров признается в тех случаях, когда:

значительные риски

Признание выручки

Выручка признается когда:

сумму выручки можно надежно оценить;

существует вероятность, что экономические

Признание выручки

Выручка признается когда:

сумму выручки можно надежно оценить;

существует вероятность, что экономические

Невозможность измерить доходы

Выручка не может быть признана, если невозможно надежно измерить

Невозможность измерить доходы

Выручка не может быть признана, если невозможно надежно измерить

Выручка от оказания услуг

Выручка от оказания услуг признается с указанием стадии

Выручка от оказания услуг

Выручка от оказания услуг признается с указанием стадии

Оценка выручки

при оказании услуг

Результат операции может быть надежно оценен, если:

сумма выручки

Оценка выручки

при оказании услуг

Результат операции может быть надежно оценен, если:

сумма выручки

Невозможность оценки результата операции

Когда результат операции по оказанию услуг, не может

Невозможность оценки результата операции

Когда результат операции по оказанию услуг, не может

Признание

«по мере готовности»

Признание выручки по стадии завершенности сделки часто называется

Признание

«по мере готовности»

Признание выручки по стадии завершенности сделки часто называется

Применение метода

«по мере готовности»

Метод «по мере готовности» может быть применен, например,

Применение метода

«по мере готовности»

Метод «по мере готовности» может быть применен, например,

Стадия завершенности

Стадия завершенности операции может быть определена с помощью различных способов,

Стадия завершенности

Стадия завершенности операции может быть определена с помощью различных способов,

Что может определять стадию завершенности?

В качестве стадии завершенности могут быть признаны:

отчеты

Что может определять стадию завершенности?

В качестве стадии завершенности могут быть признаны:

отчеты

Выручка от использования активов другими лицами

Выручка, возникающая от использования другими лицами

Выручка от использования активов другими лицами

Выручка, возникающая от использования другими лицами

Основа признания выручки

Процент - на повременно-пропорциональной основе (основная сумма долга к

Основа признания выручки

Процент - на повременно-пропорциональной основе (основная сумма долга к

Помимо выручки от продаж и выручки от выполнения работ и оказания

Помимо выручки от продаж и выручки от выполнения работ и оказания

Оценка выручки

Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к

Оценка выручки

Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к

Справедливая стоимость

Справедливая стоимость – это сумма средств, на которую можно обменять

Справедливая стоимость

Справедливая стоимость – это сумма средств, на которую можно обменять

Обмен на аналогичные товары

В случае, когда товары или услуги обмениваются на

Обмен на аналогичные товары

В случае, когда товары или услуги обмениваются на

Обмен на другие товары (бартер)

В случае, когда товары или услуги предоставляются

Обмен на другие товары (бартер)

В случае, когда товары или услуги предоставляются

Скидки

Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению

Скидки

Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению

Классификация скидок

Торговые скидки - это процентные скидки от базовой цены.

Классификация скидок

Торговые скидки - это процентные скидки от базовой цены.

Отражение скидок в бухгалтерском учете

Валовый метод

Суть его состоит в следующем: продажа

Отражение скидок в бухгалтерском учете

Валовый метод

Суть его состоит в следующем: продажа

Раскрытие информации

В отчете о прибылях и убытках, а также примечаниях подлежит

Раскрытие информации

В отчете о прибылях и убытках, а также примечаниях подлежит

Цели занятия

Научиться выделять выручку из разряда остальных доходов

Научиться признавать выручку

Научиться оценивать

Цели занятия

Научиться выделять выручку из разряда остальных доходов

Научиться признавать выручку

Научиться оценивать

Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Бухгалтерская отчетность для чайников

Бухгалтерская отчетность для чайников Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Обучающий комплекс для VIP трейдеров. Свечной анализ

Обучающий комплекс для VIP трейдеров. Свечной анализ Управление оборотным капиталом

Управление оборотным капиталом Финансирование инновационной деятельности

Финансирование инновационной деятельности Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Проект положення про порядок призначення і виплати стипендій

Проект положення про порядок призначення і виплати стипендій Издержки производства и себестоимость продукции (работ, услуг)

Издержки производства и себестоимость продукции (работ, услуг) Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Учет материально-производственных запасов

Учет материально-производственных запасов Учет товаров в розничной торговле на ООО Перекресток

Учет товаров в розничной торговле на ООО Перекресток Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Основы бухгалтерского учета в аптечных организациях

Основы бухгалтерского учета в аптечных организациях Расходы на оплату труда. Статья 255 НК РФ. Налог на прибыль организаций

Расходы на оплату труда. Статья 255 НК РФ. Налог на прибыль организаций Финансовая политика государства

Финансовая политика государства Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Инвестиционные фонды, их виды и назначение

Инвестиционные фонды, их виды и назначение ФСБУ 6 и 26: десять главных изменений в учете основных средств и капвложений

ФСБУ 6 и 26: десять главных изменений в учете основных средств и капвложений Financial Statement Analysis: Lecture Outline

Financial Statement Analysis: Lecture Outline Қаржылық талдау негіздері

Қаржылық талдау негіздері налог на имущество организаций

налог на имущество организаций Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Основи фінансів підприємств

Основи фінансів підприємств Обучающий материал Форсаж-BLIZKO

Обучающий материал Форсаж-BLIZKO Price. Pricing Considerations

Price. Pricing Considerations Правовые основы валютного регулирования и валютного контроля

Правовые основы валютного регулирования и валютного контроля