- Финансирование инновационной деятельности

Содержание

- 2. Финансирование инновационной деятельности – это процесс обеспечения и использования денежных средств, направляемых на проектирование, разработку и

- 3. Источники финансирования: Внешнее финансирование инновационной деятельности предполагает привлечение и использование средств государства, финансово-кредитных организаций, отдельных граждан

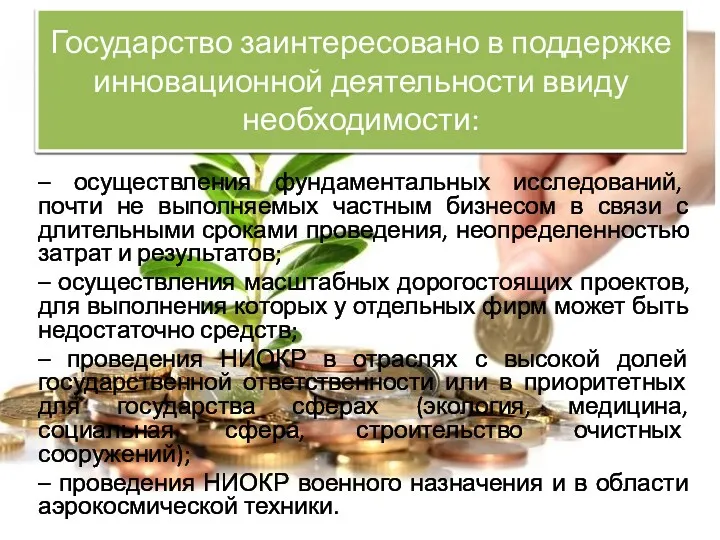

- 4. Государство заинтересовано в поддержке инновационной деятельности ввиду необходимости: – осуществления фундаментальных исследований, почти не выполняемых частным

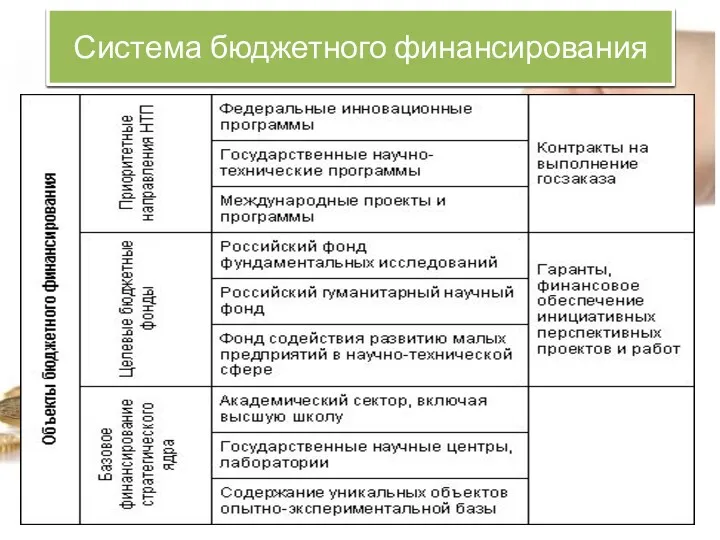

- 5. Система бюджетного финансирования

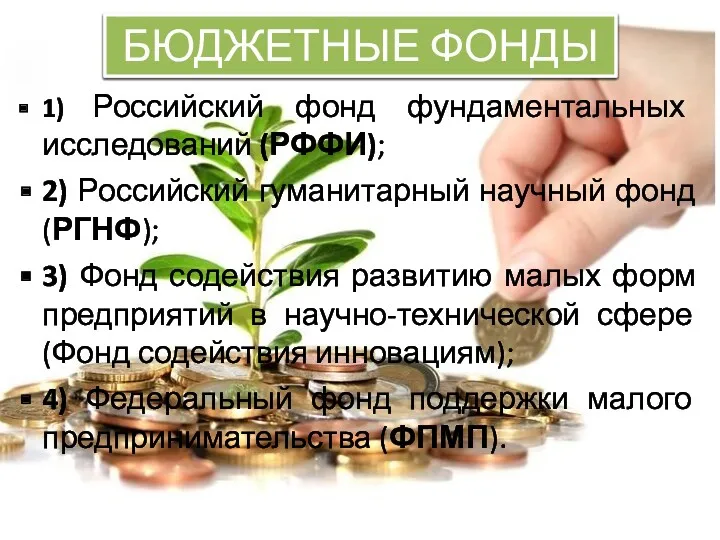

- 6. БЮДЖЕТНЫЕ ФОНДЫ 1) Российский фонд фундаментальных исследований (РФФИ); 2) Российский гуманитарный научный фонд (РГНФ); 3) Фонд

- 7. Внебюджетные фонды Российский фонд технологического развития (РФТР); Венчурные фонды.

- 8. Налоговые льготы как инструмент косвенного финансирования особые режимы амортизационных отчислений в рамках налоговой амортизации; инвестиционные налоговые

- 10. Скачать презентацию

Финансирование инновационной деятельности

– это процесс обеспечения и использования денежных средств, направляемых

Финансирование инновационной деятельности

– это процесс обеспечения и использования денежных средств, направляемых

Источники финансирования:

Внешнее финансирование инновационной деятельности предполагает привлечение и использование средств государства,

Источники финансирования:

Внешнее финансирование инновационной деятельности предполагает привлечение и использование средств государства,

Государство заинтересовано в поддержке инновационной деятельности ввиду необходимости:

– осуществления фундаментальных

Государство заинтересовано в поддержке инновационной деятельности ввиду необходимости:

– осуществления фундаментальных

Система бюджетного финансирования

Система бюджетного финансирования

БЮДЖЕТНЫЕ ФОНДЫ

1) Российский фонд фундаментальных исследований (РФФИ);

2) Российский гуманитарный научный фонд

БЮДЖЕТНЫЕ ФОНДЫ

1) Российский фонд фундаментальных исследований (РФФИ);

2) Российский гуманитарный научный фонд

Внебюджетные фонды

Российский фонд технологического развития (РФТР);

Венчурные фонды.

Внебюджетные фонды

Российский фонд технологического развития (РФТР);

Венчурные фонды.

Налоговые льготы как инструмент косвенного финансирования

особые режимы амортизационных отчислений в

Налоговые льготы как инструмент косвенного финансирования

особые режимы амортизационных отчислений в

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус

Организация коммерческой деятельности и оценка финансового состояния ООО Глобус Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Анализ портфеля акций

Анализ портфеля акций International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Государственный бюджет и проблемы его формирования

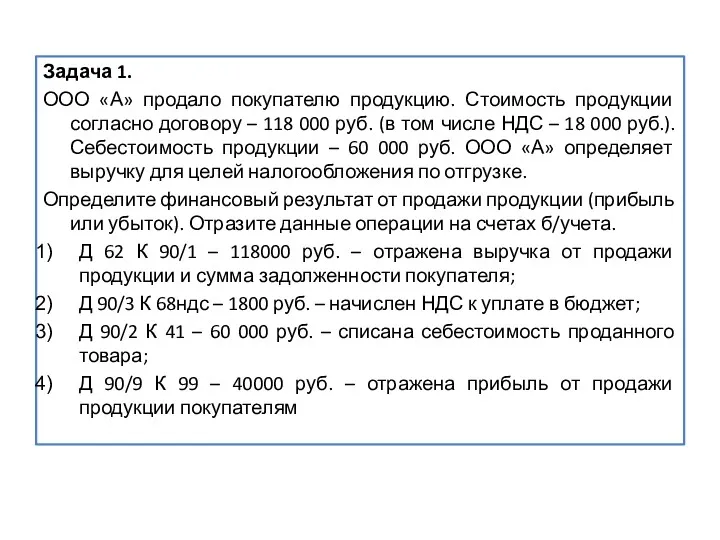

Государственный бюджет и проблемы его формирования Финансовый результат от продажи продукции. Задачи

Финансовый результат от продажи продукции. Задачи Банковская система. Финансовые институты

Банковская система. Финансовые институты Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Crowdfunding

Crowdfunding Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Управление личными и семейными финансами

Управление личными и семейными финансами Портфельные риски предприятия

Портфельные риски предприятия Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Налоги на прибыль

Налоги на прибыль Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов

Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов Финансовая система, характеристика звеньев

Финансовая система, характеристика звеньев Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности Налоговые правонарушения

Налоговые правонарушения Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники)