- налог на имущество организаций

Содержание

- 2. Налогоплательщики Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не распространяется.

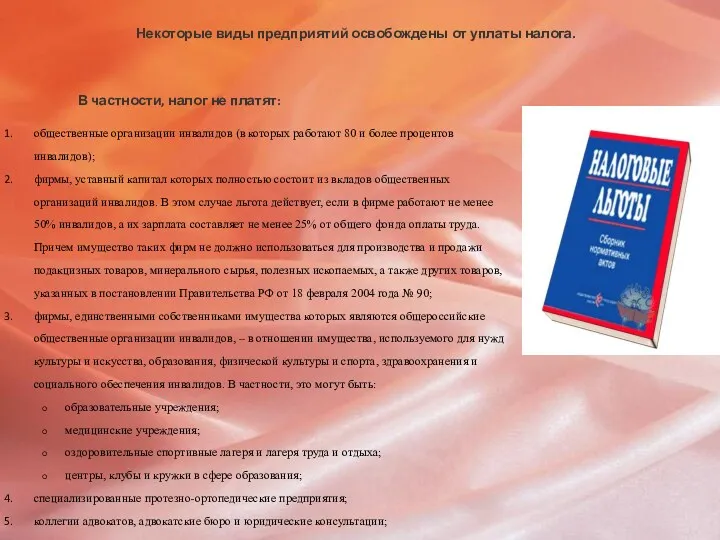

- 3. Некоторые виды предприятий освобождены от уплаты налога. В частности, налог не платят: общественные организации инвалидов (в

- 4. Объект налогообложения Фирмы должны платить налог на имущество с остаточной стоимости основных средств. К основным средствам

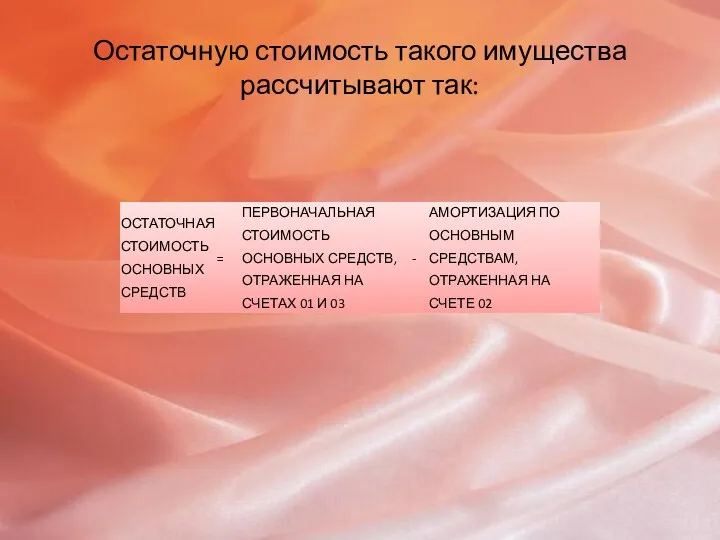

- 5. Остаточную стоимость такого имущества рассчитывают так:

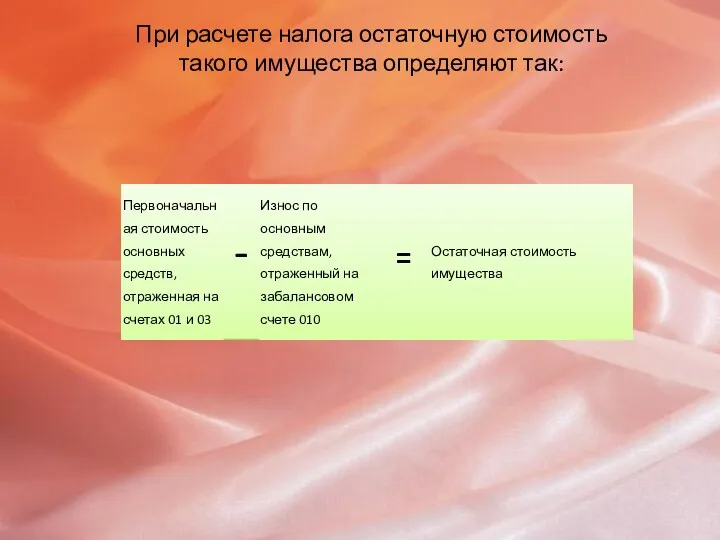

- 6. При расчете налога остаточную стоимость такого имущества определяют так:

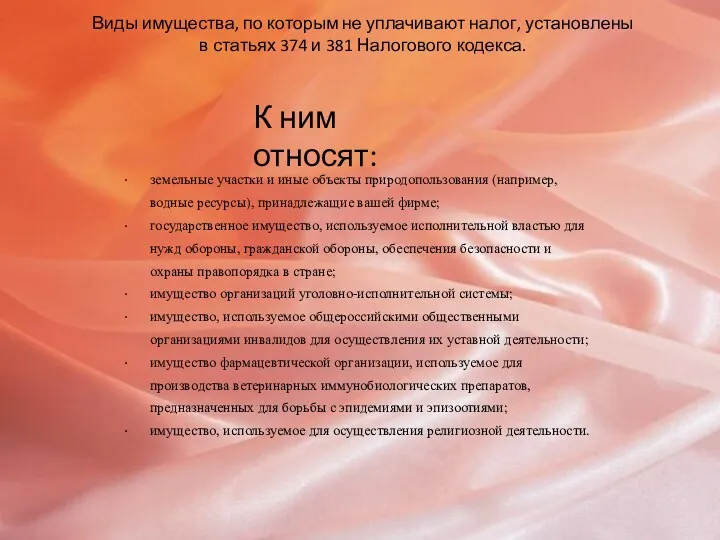

- 7. Виды имущества, по которым не уплачивают налог, установлены в статьях 374 и 381 Налогового кодекса. К

- 8. Налоговая база Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить в бюджет за налоговый

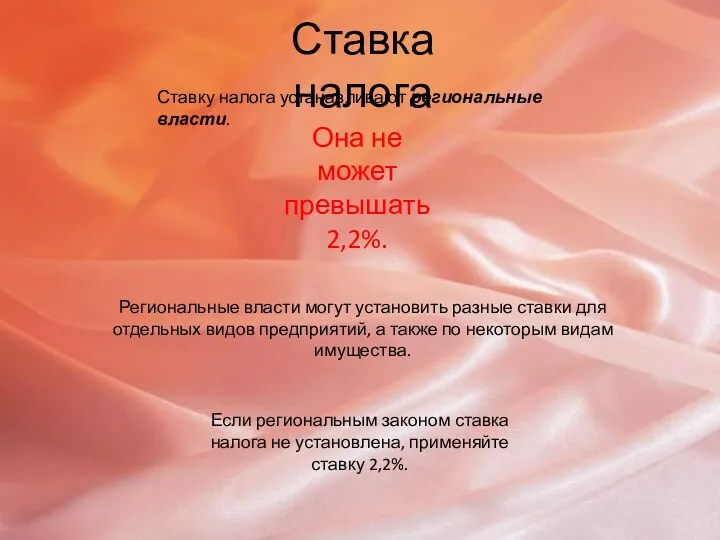

- 9. Ставка налога Ставку налога устанавливают региональные власти. Она не может превышать 2,2%. Региональные власти могут установить

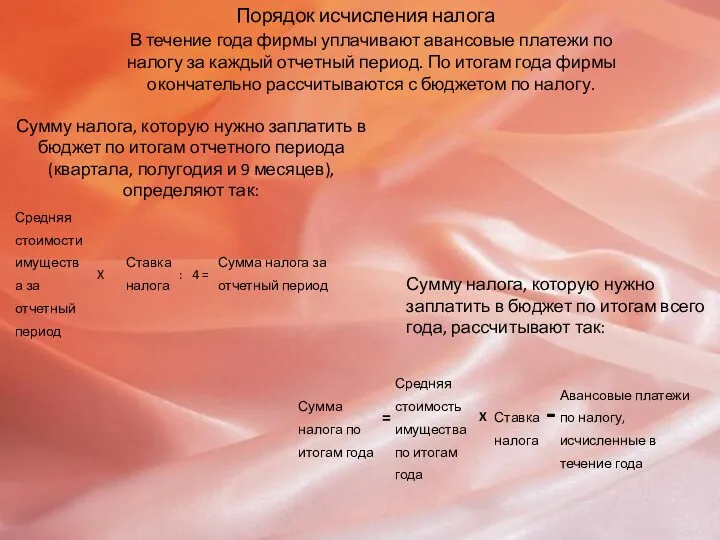

- 10. Порядок исчисления налога В течение года фирмы уплачивают авансовые платежи по налогу за каждый отчетный период.

- 12. Скачать презентацию

Налогоплательщики

Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не

Налогоплательщики

Налог на имущество организаций платят исключительно фирмы. На предпринимателей он не

Некоторые виды предприятий освобождены от уплаты налога.

В частности, налог не платят:

общественные

Некоторые виды предприятий освобождены от уплаты налога.

В частности, налог не платят:

общественные

Объект налогообложения

Фирмы должны платить налог на имущество с остаточной стоимости основных

Объект налогообложения

Фирмы должны платить налог на имущество с остаточной стоимости основных

Остаточную стоимость такого имущества рассчитывают так:

Остаточную стоимость такого имущества рассчитывают так:

При расчете налога остаточную стоимость такого имущества определяют так:

При расчете налога остаточную стоимость такого имущества определяют так:

Виды имущества, по которым не уплачивают налог, установлены в статьях 374

Виды имущества, по которым не уплачивают налог, установлены в статьях 374

Налоговая база

Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить

Налоговая база

Чтобы рассчитать сумму налога на имущество организаций, которую нужно уплатить

Ставка налога

Ставку налога устанавливают региональные власти.

Она не может превышать 2,2%.

Региональные

Ставка налога

Ставку налога устанавливают региональные власти.

Она не может превышать 2,2%.

Региональные

Порядок исчисления налога

В течение года фирмы уплачивают авансовые платежи по налогу

Порядок исчисления налога

В течение года фирмы уплачивают авансовые платежи по налогу

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов