Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации презентация

- Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Содержание

- 2. Содержание: Введение. Актуальность Цель Задачи Теория. Заключение.

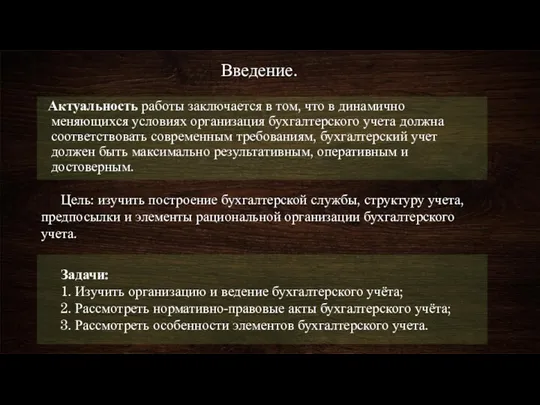

- 3. Актуальность работы заключается в том, что в динамично меняющихся условиях организация бухгалтерского учета должна соответствовать современным

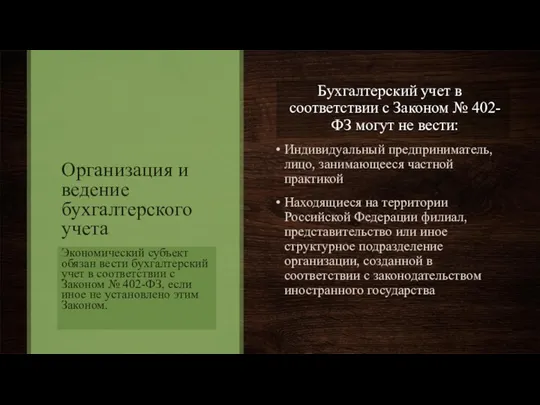

- 4. Организация и ведение бухгалтерского учета Бухгалтерский учет в соответствии с Законом № 402-ФЗ могут не вести:

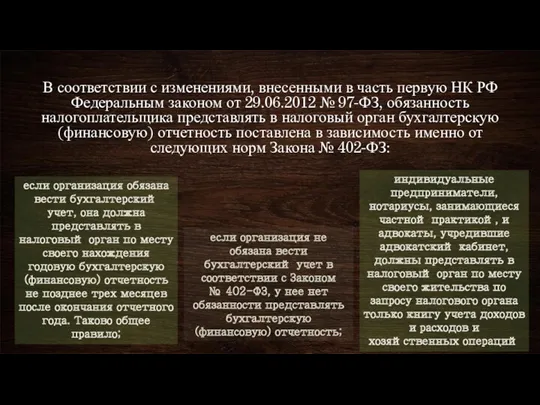

- 5. В соответствии с изменениями, внесенными в часть первую НК РФ Федеральным законом от 29.06.2012 № 97-ФЗ,

- 6. Нормативно-правовая база налогового бухгалтерского учета Некоторые особенности практической реализации отдельных положений нового Закона о бухгалтерском учете

- 7. Особенности формирования учётной политики Из нормы п. 1 ПБУ 1/2008 следует, что процесс составления учетной политики

- 8. Особенности элементов системы бухгалтерского управленческого учета хлебопекарных предприятий Хлебопечение относится к социально значимой отрасли национальной экономики,

- 9. Особенности хлебопекарного производства. В качестве первой особенности данного вида экономической деятельности указывается необходимость строгого соблюдения рецептур

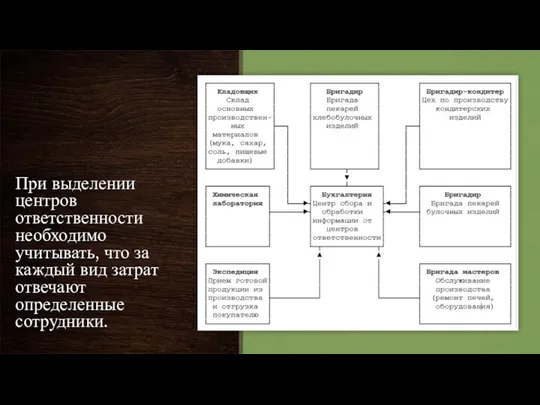

- 10. При выделении центров ответственности необходимо учитывать, что за каждый вид затрат отвечают определенные сотрудники.

- 12. Скачать презентацию

Содержание:

Введение.

Актуальность

Цель

Задачи

Теория.

Заключение.

Содержание:

Введение.

Актуальность

Цель

Задачи

Теория.

Заключение.

Актуальность работы заключается в том, что в динамично меняющихся условиях

Актуальность работы заключается в том, что в динамично меняющихся условиях

Организация и ведение бухгалтерского учета

Бухгалтерский учет в соответствии с Законом № 402-ФЗ

Организация и ведение бухгалтерского учета

Бухгалтерский учет в соответствии с Законом № 402-ФЗ

В соответствии с изменениями, внесенными в часть первую НК РФ Федеральным законом

В соответствии с изменениями, внесенными в часть первую НК РФ Федеральным законом

Нормативно-правовая база налогового бухгалтерского учета

Некоторые особенности практической реализации отдельных положений нового

Нормативно-правовая база налогового бухгалтерского учета

Некоторые особенности практической реализации отдельных положений нового

Особенности формирования учётной политики

Из нормы п. 1 ПБУ 1/2008 следует, что процесс

Особенности формирования учётной политики

Из нормы п. 1 ПБУ 1/2008 следует, что процесс

Особенности элементов системы бухгалтерского управленческого учета хлебопекарных предприятий

Хлебопечение относится к социально

Особенности элементов системы бухгалтерского управленческого учета хлебопекарных предприятий

Хлебопечение относится к социально

Особенности хлебопекарного производства.

В качестве первой особенности данного вида экономической деятельности указывается

Особенности хлебопекарного производства.

В качестве первой особенности данного вида экономической деятельности указывается

При выделении центров ответственности необходимо учитывать, что за каждый вид затрат

При выделении центров ответственности необходимо учитывать, что за каждый вид затрат

Финансовый анализ (2)

Финансовый анализ (2) Обоснование направлений совершенствования системы адаптации персонала на предприятии

Обоснование направлений совершенствования системы адаптации персонала на предприятии Концепция единого налогового счета

Концепция единого налогового счета Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности Банковская система Российской Федерации

Банковская система Российской Федерации Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Основные изменения законодательства в 2016 г

Основные изменения законодательства в 2016 г Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Державний фінансовий аудит в системі державного фінансового контролю в Україні

Державний фінансовий аудит в системі державного фінансового контролю в Україні Strategic Alliance process Comparison “Buy, Ally or DIY”

Strategic Alliance process Comparison “Buy, Ally or DIY” Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money Бюджетное регулирование и бюджетный федерализм

Бюджетное регулирование и бюджетный федерализм Состояние структуры, проблемы развития и тенденции страхового рынка России

Состояние структуры, проблемы развития и тенденции страхового рынка России Қаржы нарығы

Қаржы нарығы Кредитный риск

Кредитный риск 10 самых дорогих рубинов с аукционов

10 самых дорогих рубинов с аукционов Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Бюджет для граждан, город Бугуруслан

Бюджет для граждан, город Бугуруслан Всероссийское совещание по вопросам бюджетного учета и отчетности

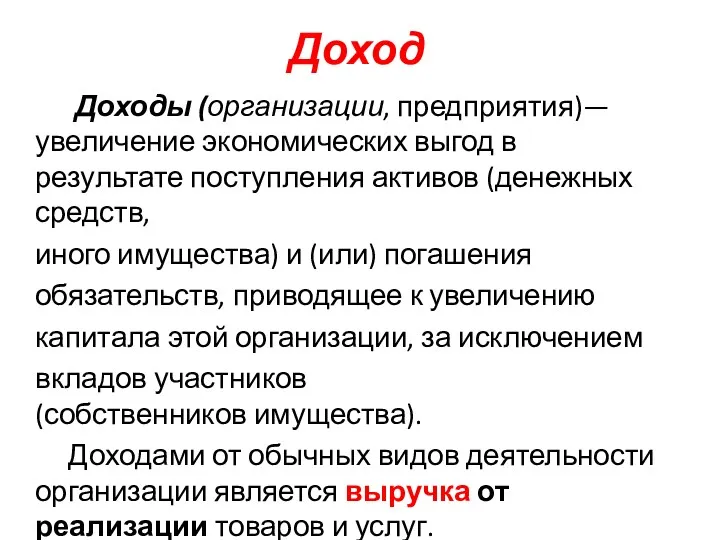

Всероссийское совещание по вопросам бюджетного учета и отчетности Доходы (организации, предприятия)

Доходы (организации, предприятия) Кредитная система – органическая часть национального финансового рынка

Кредитная система – органическая часть национального финансового рынка Міжнародні інвестиційні операції з цінними паперами

Міжнародні інвестиційні операції з цінними паперами Акцизний податок

Акцизний податок Основные средства

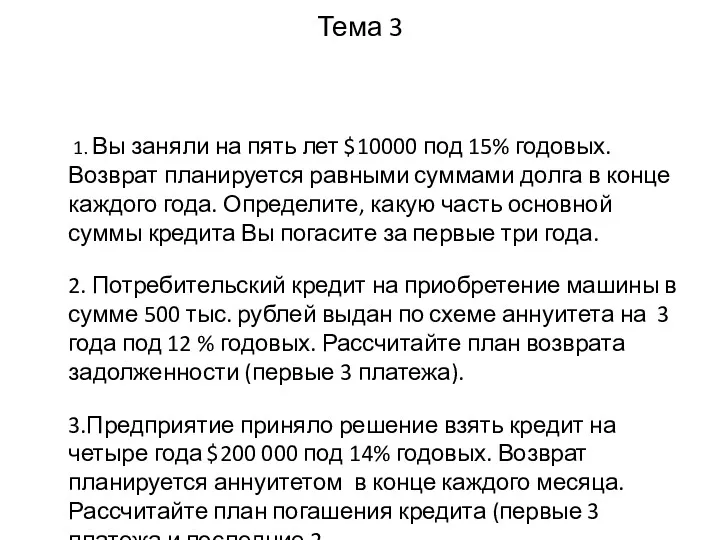

Основные средства Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций