Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности презентация

- Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Содержание

- 2. Срок представления налоговой отчетности Если последний день срока представления отчетности приходится на выходной или праздничный день,

- 3. Расчет по страховым взносам Срок представления в ИФНС Расчета по страховым взносам: Ежеквартально не позднее 30-го

- 4. Расчет по страховым взносам Форма Расчета по страховым взносам, порядок заполнения, формат представления в электронном виде

- 5. Нулевой Расчет по страховым взносам Письмо ФНС России от 16.07.2018 № БС-4-11/13691@ Нулевой расчет надо представлять,

- 6. КС в Расчете по страховым взносам Действующие контрольные соотношения (КС) показателей формы Расчета, с помощью которых

- 7. КС в Расчете по страховым взносам Особенности, которые важны для понимания работы и использования механизма проверки

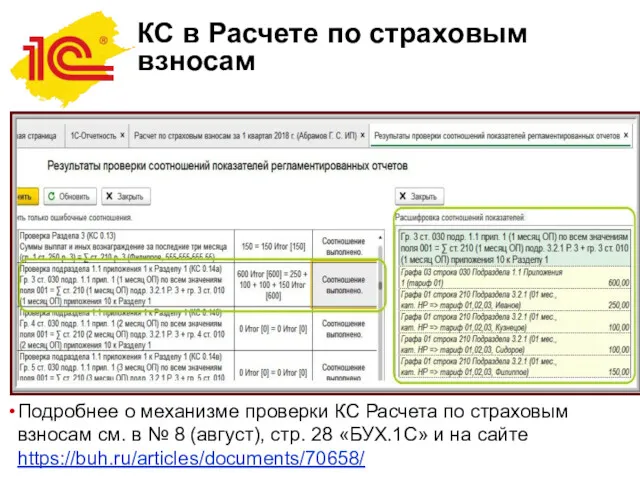

- 8. КС в Расчете по страховым взносам Подробнее о механизме проверки КС Расчета по страховым взносам см.

- 9. На что обратить внимание при проверке КС в Расчете по страховым взносам Для пользователей «1С:Предприятия 8»,

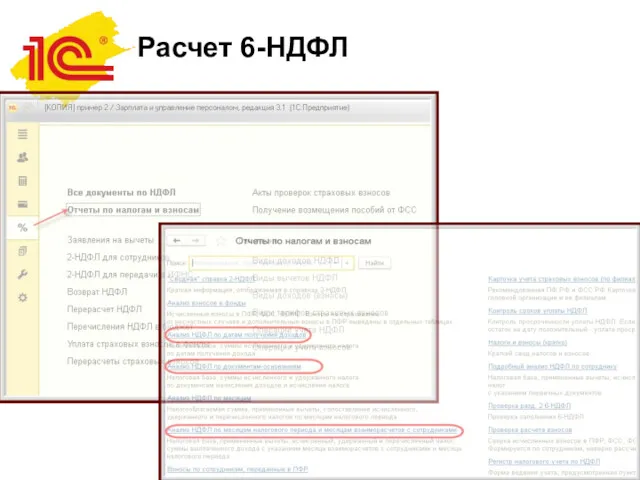

- 10. Расчет 6-НДФЛ Срок представления 6-НДФЛ за 9 месяцев 2018 года - не позднее 31.10.2018 (среда) Форма

- 11. Расчет 6-НДФЛ

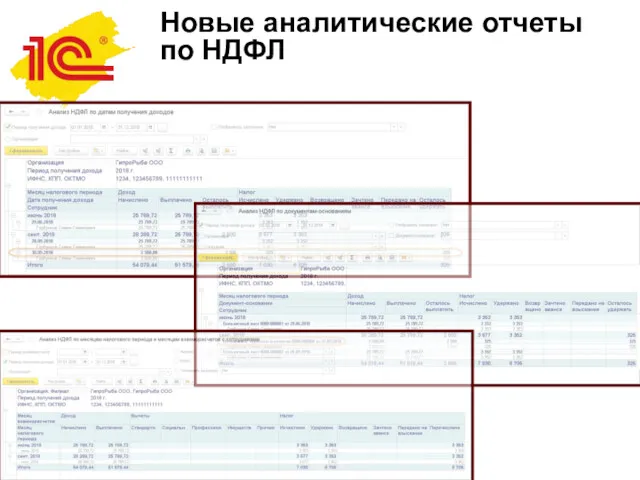

- 12. Новые аналитические отчеты по НДФЛ

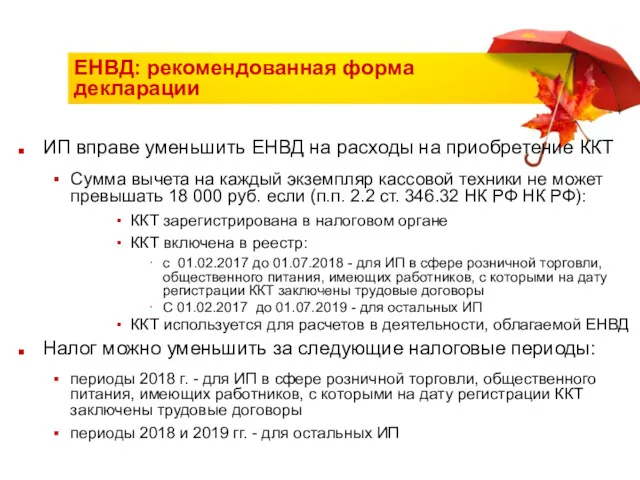

- 13. ЕНВД: рекомендованная форма декларации ИП вправе уменьшить ЕНВД на расходы на приобретение ККТ Сумма вычета на

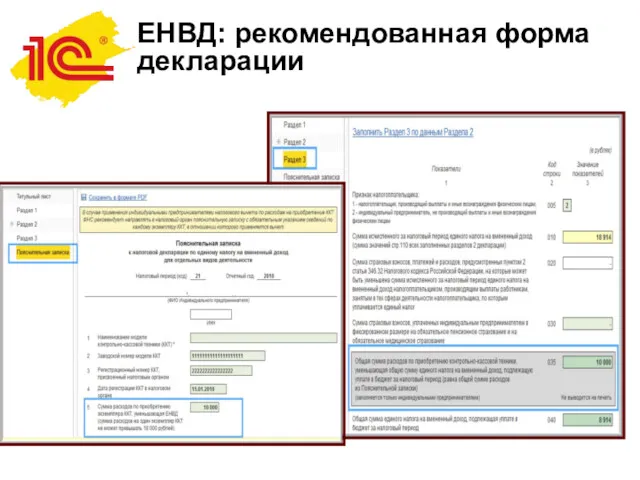

- 14. ЕНВД: рекомендованная форма декларации Срок представления декларации по ЕНВД за III квартал 2018 года – не

- 15. ЕНВД: рекомендованная форма декларации

- 16. ЕНВД: новая форма декларации Утверждена новая форма декларации по ЕНВД, в которой предусмотрена возможность отражения вычета

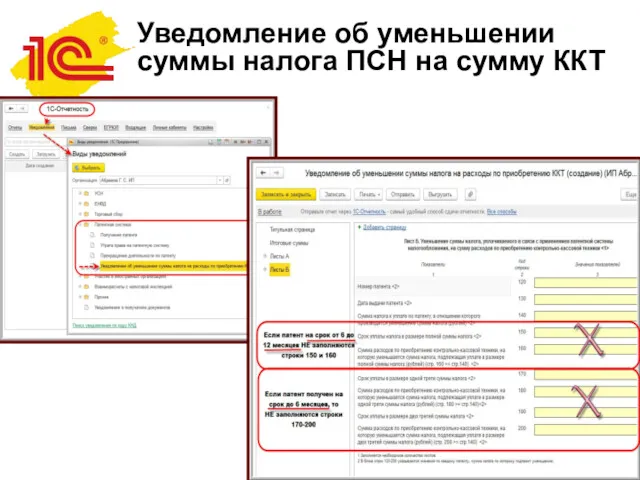

- 17. Уведомление об уменьшении суммы налога ПСН на сумму ККТ ИП на ПСН также вправе получить вычет

- 18. Уведомление об уменьшении суммы налога ПСН на сумму ККТ

- 19. Реестр сведений из документов (чеков) для компенсации НДС при Tax Free С 01.01.2018 в России введена

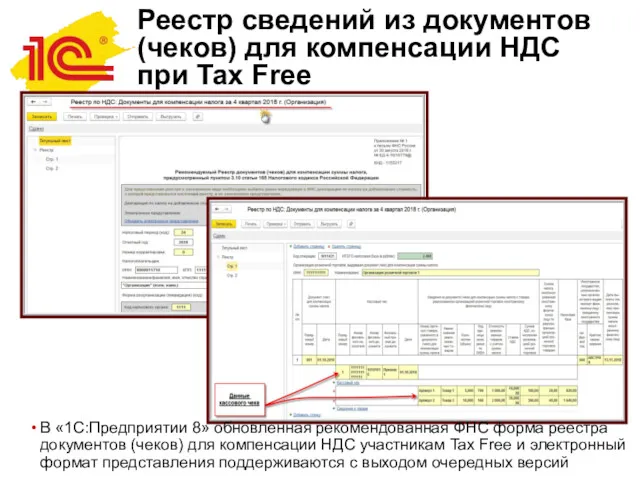

- 20. Реестр сведений из документов (чеков) для компенсации НДС при Tax Free В «1С:Предприятии 8» обновленная рекомендованная

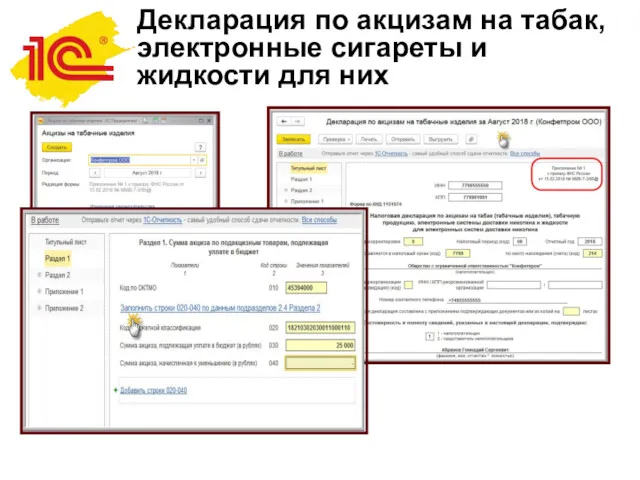

- 21. Декларация по акцизам на табак, электронные сигареты и жидкости для них Приказ ФНС от 15.02.2018 №

- 22. Декларация по акцизам на табак, электронные сигареты и жидкости для них

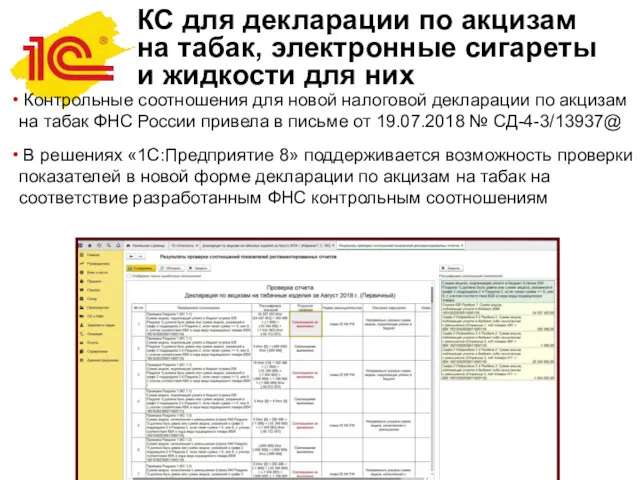

- 23. КС для декларации по акцизам на табак, электронные сигареты и жидкости для них Контрольные соотношения для

- 24. Транспортный налог: пересчет авансов Письмо ФНС России от 21.08.2018 № СД-4-21/16188 20.08.2018 обновлен Перечень легковых автомобилей,

- 25. Уведомление о контролируемых сделках Приказ ФНС России от 07.05.2018 № ММВ-7-13/249@ По сделкам, совершенным начиная с

- 26. Страновая отчетность Международные группы компаний должны сдавать за финансовые года, начинающиеся в 2017 году, страновую отчетность

- 27. Что ждет в будущем НДС 20 % с 01.01.2019 Федеральный закон от 03.08.2018 № 303-ФЗ Новые

- 28. Что ждет в будущем Проект новой формы декларации по транспортному налогу http://regulation.gov.ru/Projects/List#departments=85&npa=84004 Проект новой формы декларации

- 29. Что ждет в будущем Проект декларации по НДПИ http://regulation.gov.ru/projects#npa=76966 Проект Декларации по налогу на дополнительный доход

- 30. Что ждет в будущем Отчет о результатах осуществления производственного экологического контроля до 25.03.2019 приказ Минприроды России

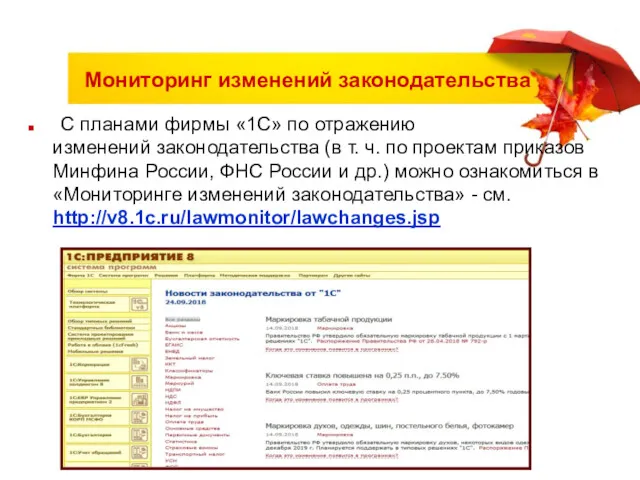

- 31. Мониторинг изменений законодательства С планами фирмы «1С» по отражению изменений законодательства (в т. ч. по проектам

- 32. 1С:ИТС для пользователей информационно-технологического сопровождения Более полную и подробную информацию о подготовке и проверке данных перед

- 33. 1С:ИТС и 1С:Лекторий Подробнее об отчетности за 9 месяцев 2018 года см. в видеозаписи лекции от

- 35. Скачать презентацию

Срок представления налоговой отчетности

Если последний день срока представления отчетности приходится

Срок представления налоговой отчетности

Если последний день срока представления отчетности приходится

Расчет по страховым взносам

Срок представления в ИФНС Расчета по страховым

Расчет по страховым взносам

Срок представления в ИФНС Расчета по страховым

Расчет по страховым взносам

Форма Расчета по страховым взносам, порядок заполнения, формат

Расчет по страховым взносам

Форма Расчета по страховым взносам, порядок заполнения, формат

Нулевой Расчет по страховым взносам

Письмо ФНС России от 16.07.2018 № БС-4-11/13691@

Нулевой

Нулевой Расчет по страховым взносам

Письмо ФНС России от 16.07.2018 № БС-4-11/13691@

Нулевой

КС в Расчете по страховым взносам

Действующие контрольные соотношения (КС) показателей формы

КС в Расчете по страховым взносам

Действующие контрольные соотношения (КС) показателей формы

КС в Расчете по страховым взносам

Особенности, которые важны для понимания работы

КС в Расчете по страховым взносам

Особенности, которые важны для понимания работы

КС в Расчете по страховым взносам

Подробнее о механизме проверки КС Расчета

КС в Расчете по страховым взносам

Подробнее о механизме проверки КС Расчета

На что обратить внимание при проверке КС в Расчете по страховым

На что обратить внимание при проверке КС в Расчете по страховым

Расчет 6-НДФЛ

Срок представления 6-НДФЛ за 9 месяцев 2018 года - не

Расчет 6-НДФЛ

Срок представления 6-НДФЛ за 9 месяцев 2018 года - не

Расчет 6-НДФЛ

Расчет 6-НДФЛ

Новые аналитические отчеты по НДФЛ

Новые аналитические отчеты по НДФЛ

ЕНВД: рекомендованная форма декларации

ИП вправе уменьшить ЕНВД на расходы на приобретение

ЕНВД: рекомендованная форма декларации

ИП вправе уменьшить ЕНВД на расходы на приобретение

ЕНВД: рекомендованная форма декларации

Срок представления декларации по ЕНВД за III

ЕНВД: рекомендованная форма декларации

Срок представления декларации по ЕНВД за III

ЕНВД: рекомендованная форма декларации

ЕНВД: рекомендованная форма декларации

ЕНВД: новая форма декларации

Утверждена новая форма декларации по ЕНВД, в которой

ЕНВД: новая форма декларации

Утверждена новая форма декларации по ЕНВД, в которой

Уведомление об уменьшении суммы налога ПСН на сумму ККТ

ИП на ПСН

Уведомление об уменьшении суммы налога ПСН на сумму ККТ

ИП на ПСН

Уведомление об уменьшении суммы налога ПСН на сумму ККТ

Уведомление об уменьшении суммы налога ПСН на сумму ККТ

Реестр сведений из документов (чеков) для компенсации НДС при Tax Free

С

Реестр сведений из документов (чеков) для компенсации НДС при Tax Free

С

Реестр сведений из документов (чеков) для компенсации НДС при Tax Free

В

Реестр сведений из документов (чеков) для компенсации НДС при Tax Free

В

Декларация по акцизам на табак, электронные сигареты и жидкости для них

Приказ

Декларация по акцизам на табак, электронные сигареты и жидкости для них

Приказ

Декларация по акцизам на табак, электронные сигареты и жидкости для них

Декларация по акцизам на табак, электронные сигареты и жидкости для них

КС для декларации по акцизам на табак, электронные сигареты и жидкости

КС для декларации по акцизам на табак, электронные сигареты и жидкости

Транспортный налог: пересчет авансов

Письмо ФНС России от 21.08.2018 № СД-4-21/16188

20.08.2018 обновлен

Транспортный налог: пересчет авансов

Письмо ФНС России от 21.08.2018 № СД-4-21/16188

20.08.2018 обновлен

Уведомление о контролируемых сделках

Приказ ФНС России от 07.05.2018 № ММВ-7-13/249@

По

Уведомление о контролируемых сделках

Приказ ФНС России от 07.05.2018 № ММВ-7-13/249@

По

Страновая отчетность

Международные группы компаний должны сдавать за финансовые года, начинающиеся в

Страновая отчетность

Международные группы компаний должны сдавать за финансовые года, начинающиеся в

Что ждет в будущем

НДС 20 % с 01.01.2019

Федеральный закон от 03.08.2018

Что ждет в будущем

НДС 20 % с 01.01.2019

Федеральный закон от 03.08.2018

Что ждет в будущем

Проект новой формы декларации по транспортному налогу

http://regulation.gov.ru/Projects/List#departments=85&npa=84004

Проект

Что ждет в будущем

Проект новой формы декларации по транспортному налогу

http://regulation.gov.ru/Projects/List#departments=85&npa=84004

Проект

Что ждет в будущем

Проект декларации по НДПИ

http://regulation.gov.ru/projects#npa=76966

Проект Декларации по

Что ждет в будущем

Проект декларации по НДПИ

http://regulation.gov.ru/projects#npa=76966

Проект Декларации по

Что ждет в будущем

Отчет о результатах осуществления производственного экологического контроля

Что ждет в будущем

Отчет о результатах осуществления производственного экологического контроля

Мониторинг изменений законодательства

С планами фирмы «1С» по отражению

изменений законодательства

Мониторинг изменений законодательства

С планами фирмы «1С» по отражению изменений законодательства

1С:ИТС для пользователей информационно-технологического сопровождения

Более полную и подробную информацию о подготовке

1С:ИТС для пользователей информационно-технологического сопровождения

Более полную и подробную информацию о подготовке

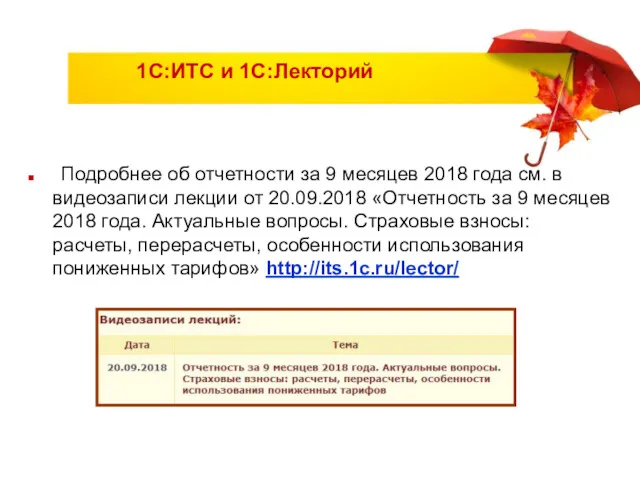

1С:ИТС и 1С:Лекторий

Подробнее об отчетности за 9 месяцев 2018 года см.

1С:ИТС и 1С:Лекторий

Подробнее об отчетности за 9 месяцев 2018 года см.

Стоимость и структура капитала

Стоимость и структура капитала Как зарабатывать на конфискате От 50 000 рублей с каждой сделки

Как зарабатывать на конфискате От 50 000 рублей с каждой сделки Финансовое состояние фирмы: основные показатели

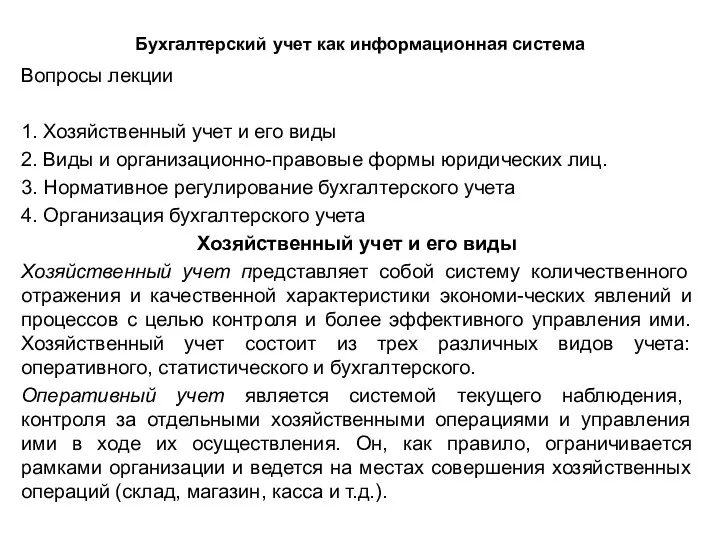

Финансовое состояние фирмы: основные показатели Бухгалтерский учет как информационная система

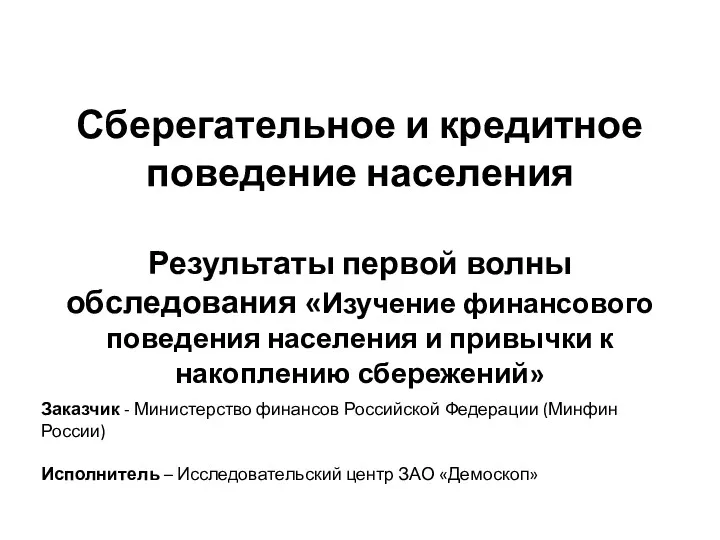

Бухгалтерский учет как информационная система Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Структура капитала

Структура капитала Краудсорсинг и user generated content

Краудсорсинг и user generated content Venture deal types

Venture deal types Альфа Банк. Описание компании с точки зрения менеджера

Альфа Банк. Описание компании с точки зрения менеджера Меры поддержки бизнеса в 2019 году

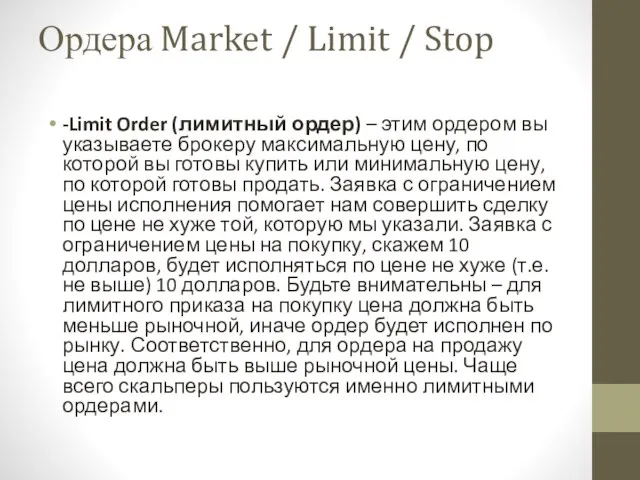

Меры поддержки бизнеса в 2019 году Ордера Market / Limit / Stop

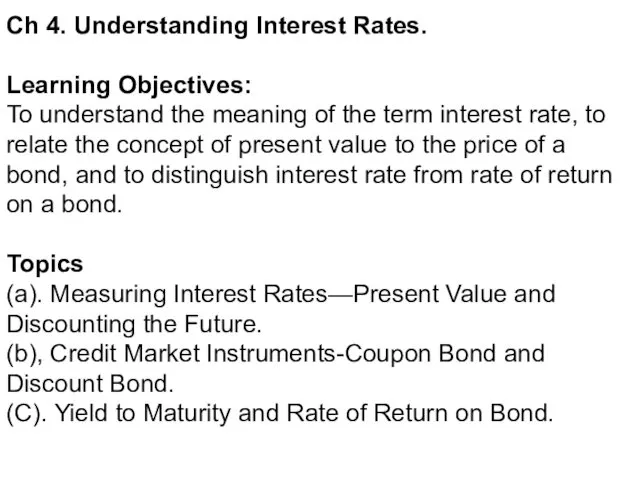

Ордера Market / Limit / Stop Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Расчет пенсии

Расчет пенсии Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду Инвестициялық климаттың

Инвестициялық климаттың Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Базель I и Базель II

Базель I и Базель II Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи

Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи Налоговый контроль

Налоговый контроль Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Теоретические основы учета основных средств

Теоретические основы учета основных средств