- Структура капитала

Содержание

- 2. Цель анализа консолидированной отчетности - оценка эффективности корпоративного управления, анализ финансовых решений корпорации и оценка возможностей

- 3. К ключевым финансовым решениям в области краткосрочной финансовой политики относятся: - решения о формировании оборотного капитала.

- 4. К ключевым финансовым решениям в области долгосрочной политики относятся: решения относительно структуры капитала. Политика может быть

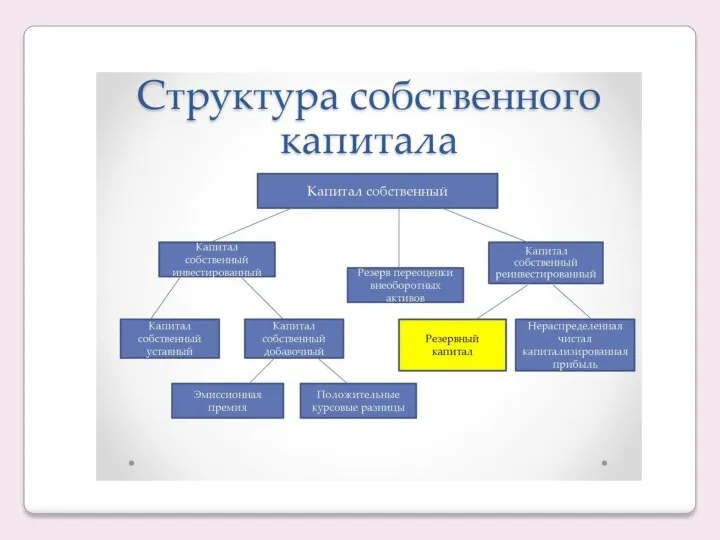

- 5. Структура капитала предприятия - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для

- 7. Заемный капитал - это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое

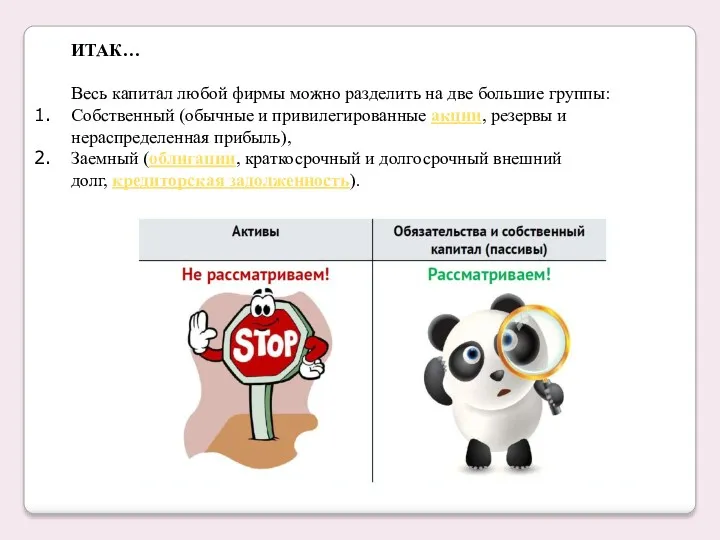

- 8. ИТАК… Весь капитал любой фирмы можно разделить на две большие группы: Собственный (обычные и привилегированные акции,

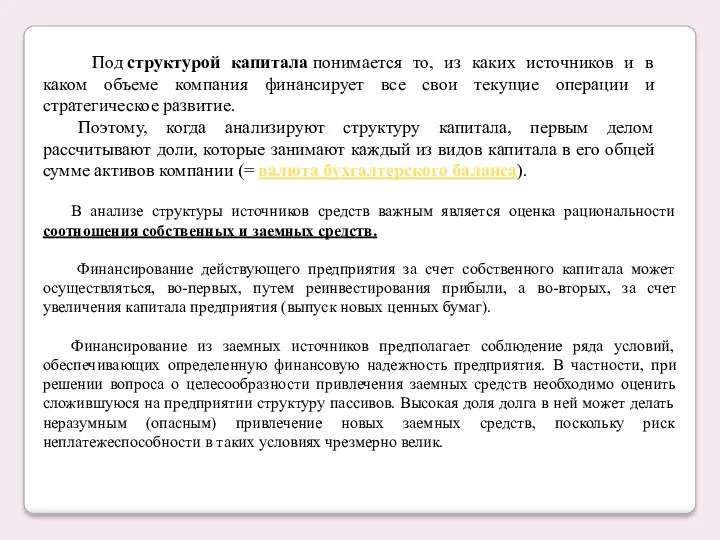

- 9. Под структурой капитала понимается то, из каких источников и в каком объеме компания финансирует все свои

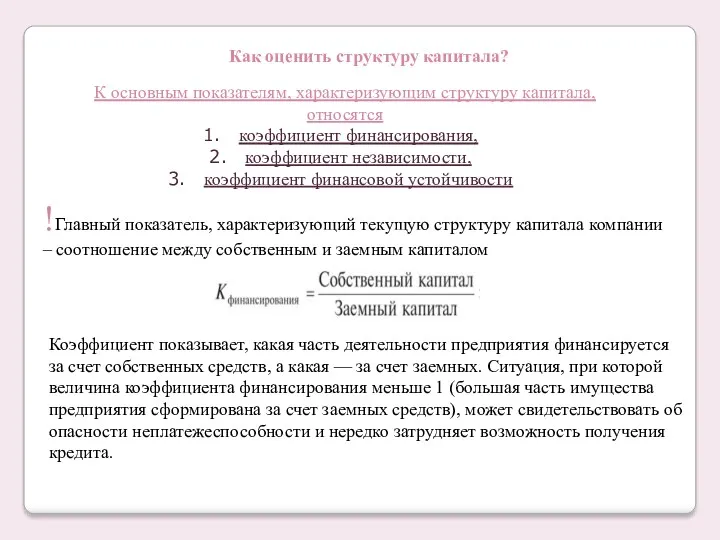

- 10. Как оценить структуру капитала? !Главный показатель, характеризующий текущую структуру капитала компании – соотношение между собственным и

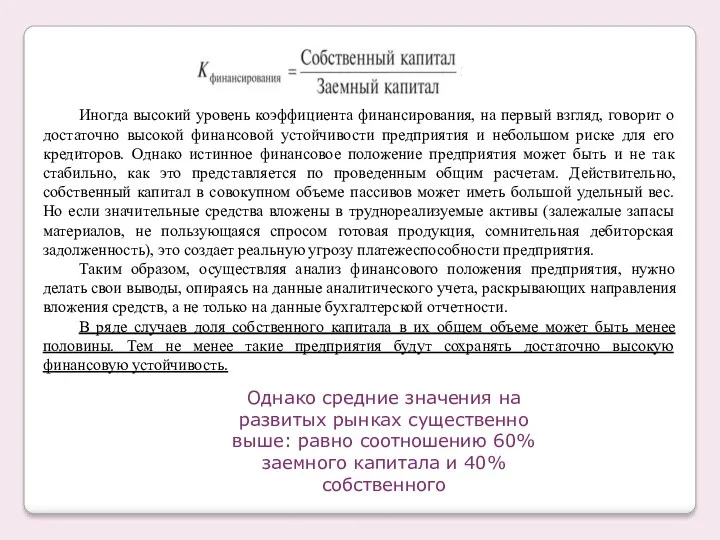

- 11. Иногда высокий уровень коэффициента финансирования, на первый взгляд, говорит о достаточно высокой финансовой устойчивости предприятия и

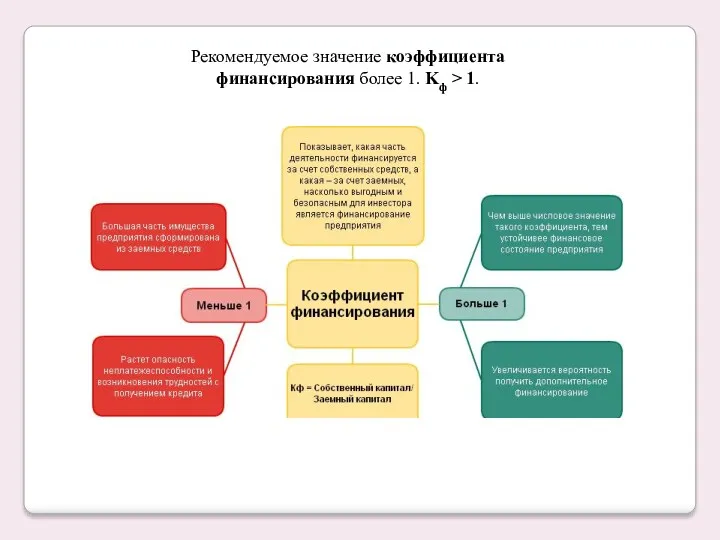

- 12. Рекомендуемое значение коэффициента финансирования более 1. Kф > 1.

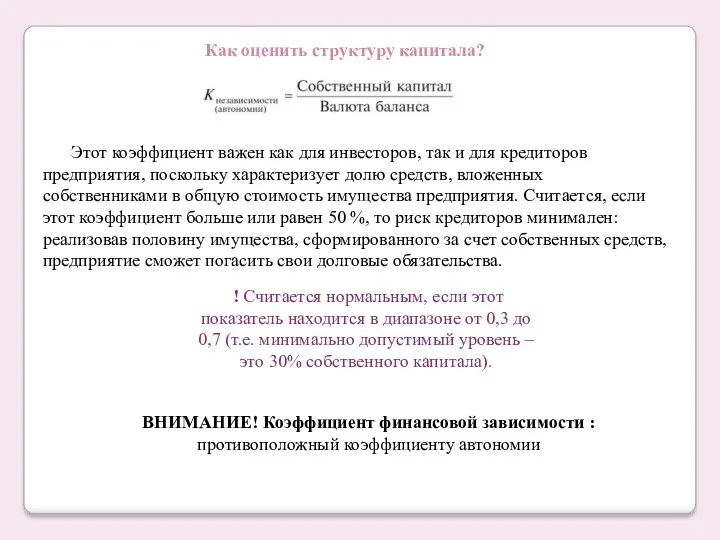

- 13. Как оценить структуру капитала? Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку

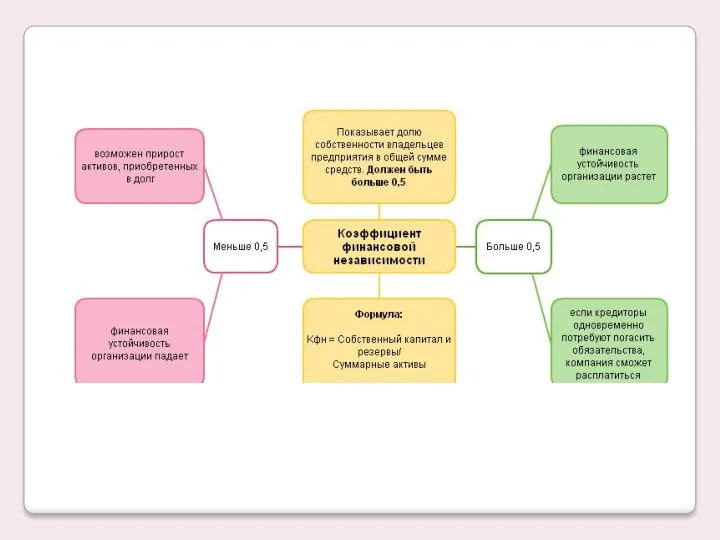

- 15. Как оценить структуру капитала? Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать

- 17. Однако при анализе структуры капитала компании смотрят на динамику этих показателей и сравнивают их со статистикой

- 18. Анализируя вложения в долгосрочные финансовые и нефинансовые инструменты, а также иные денежные потоки, инвестор может попытаться

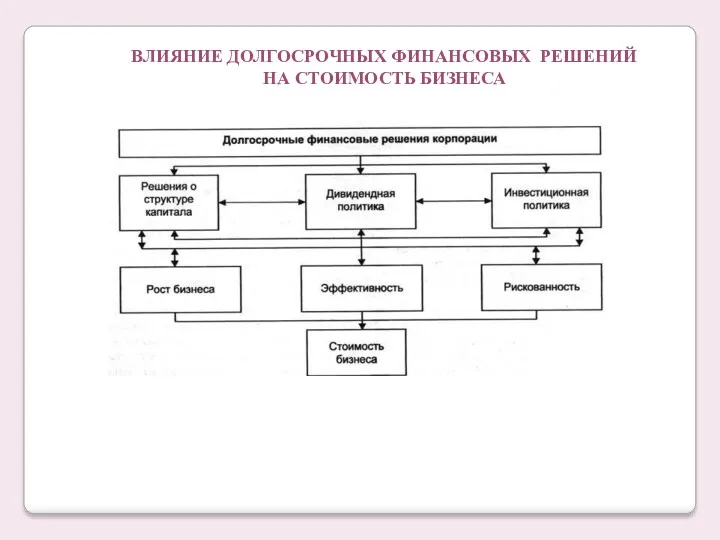

- 19. ВЛИЯНИЕ ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ РЕШЕНИЙ НА СТОИМОСТЬ БИЗНЕСА

- 20. В рамках долгосрочного вложения средств у частного инвестора существует активная и пассивная стратегия. Наиболее известным адептом

- 21. Плюсы долгосрочных инвестиций Уоррен Баффет говорил: «Если вы не думаете о владении акцией в течение 10

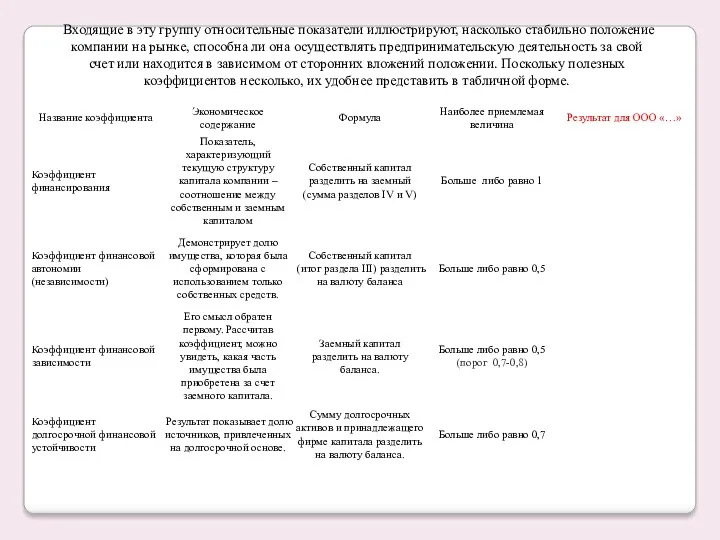

- 22. Входящие в эту группу относительные показатели иллюстрируют, насколько стабильно положение компании на рынке, способна ли она

- 24. Скачать презентацию

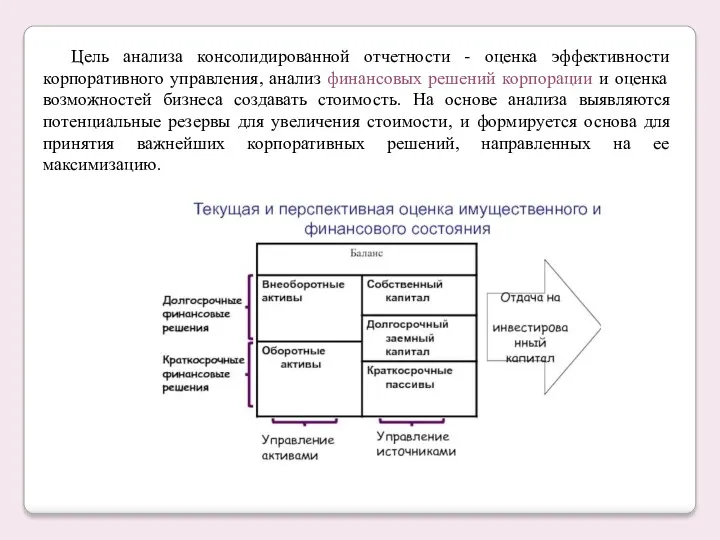

Цель анализа консолидированной отчетности - оценка эффективности корпоративного управления, анализ финансовых

Цель анализа консолидированной отчетности - оценка эффективности корпоративного управления, анализ финансовых

К ключевым финансовым решениям в области краткосрочной финансовой политики относятся:

- решения

К ключевым финансовым решениям в области краткосрочной финансовой политики относятся:

- решения

К ключевым финансовым решениям в области долгосрочной политики относятся:

решения относительно структуры

К ключевым финансовым решениям в области долгосрочной политики относятся:

решения относительно структуры

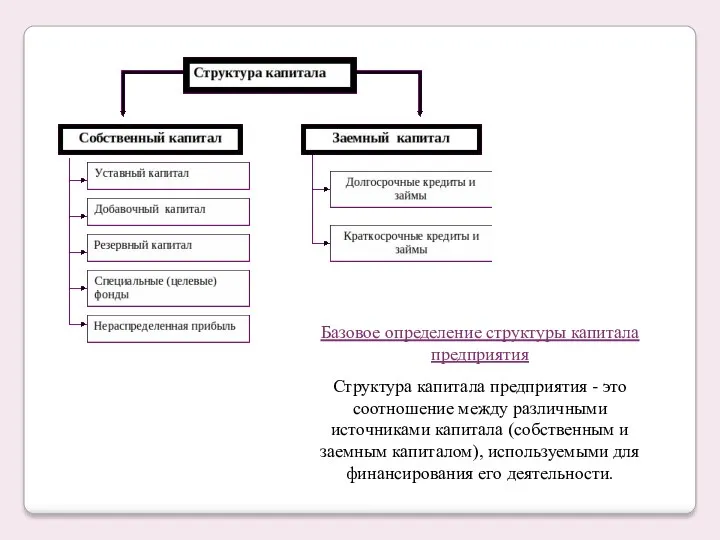

Структура капитала предприятия - это соотношение между различными источниками капитала (собственным

Структура капитала предприятия - это соотношение между различными источниками капитала (собственным

Заемный капитал - это привлекаемые для финансирования развития предприятия на возвратной основе денежные

Заемный капитал - это привлекаемые для финансирования развития предприятия на возвратной основе денежные

ИТАК…

Весь капитал любой фирмы можно разделить на две большие группы:

Собственный (обычные

ИТАК…

Весь капитал любой фирмы можно разделить на две большие группы:

Собственный (обычные

Под структурой капитала понимается то, из каких источников и в каком объеме компания

Под структурой капитала понимается то, из каких источников и в каком объеме компания

Как оценить структуру капитала?

!Главный показатель, характеризующий текущую структуру капитала компании –

Как оценить структуру капитала?

!Главный показатель, характеризующий текущую структуру капитала компании –

Иногда высокий уровень коэффициента финансирования, на первый взгляд, говорит о достаточно

Иногда высокий уровень коэффициента финансирования, на первый взгляд, говорит о достаточно

Рекомендуемое значение коэффициента финансирования более 1. Kф > 1.

Рекомендуемое значение коэффициента финансирования более 1. Kф > 1.

Как оценить структуру капитала?

Этот коэффициент важен как для инвесторов, так и

Как оценить структуру капитала?

Этот коэффициент важен как для инвесторов, так и

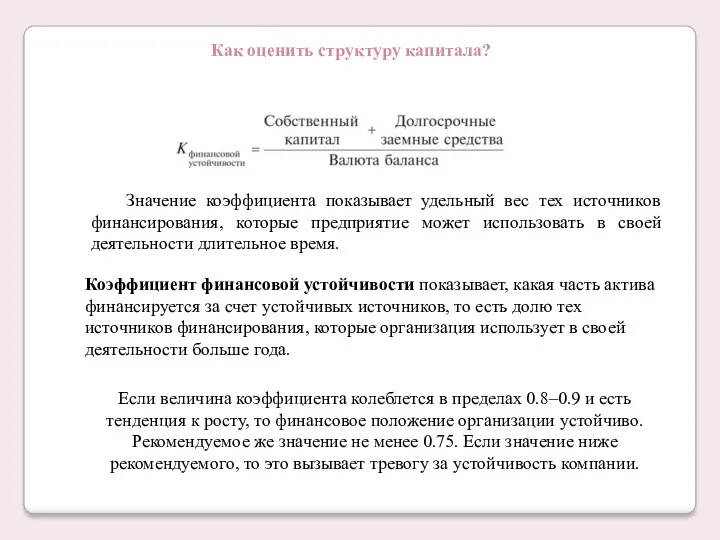

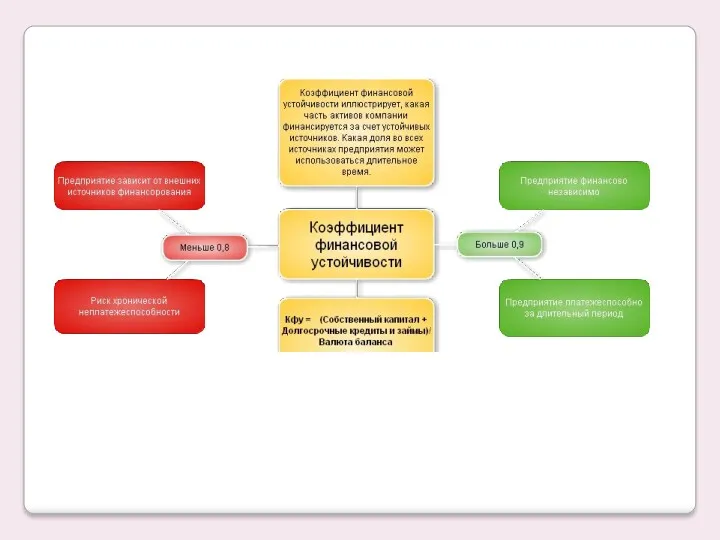

Как оценить структуру капитала?

Значение коэффициента показывает удельный вес тех источников финансирования,

Как оценить структуру капитала?

Значение коэффициента показывает удельный вес тех источников финансирования,

Однако при анализе структуры капитала компании смотрят на динамику этих показателей

Однако при анализе структуры капитала компании смотрят на динамику этих показателей

Анализируя вложения в долгосрочные финансовые и нефинансовые инструменты, а также иные

Анализируя вложения в долгосрочные финансовые и нефинансовые инструменты, а также иные

ВЛИЯНИЕ ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ РЕШЕНИЙ

НА СТОИМОСТЬ БИЗНЕСА

ВЛИЯНИЕ ДОЛГОСРОЧНЫХ ФИНАНСОВЫХ РЕШЕНИЙ

НА СТОИМОСТЬ БИЗНЕСА

В рамках долгосрочного вложения средств у частного инвестора существует активная и пассивная стратегия.

Наиболее известным

В рамках долгосрочного вложения средств у частного инвестора существует активная и пассивная стратегия.

Наиболее известным

Плюсы долгосрочных инвестиций

Уоррен Баффет говорил: «Если вы не думаете о владении

Плюсы долгосрочных инвестиций

Уоррен Баффет говорил: «Если вы не думаете о владении

Входящие в эту группу относительные показатели иллюстрируют, насколько стабильно положение компании

Входящие в эту группу относительные показатели иллюстрируют, насколько стабильно положение компании

Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Деньги и их функции

Деньги и их функции Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Финансовое право в системе российского права

Финансовое право в системе российского права Валютная политика

Валютная политика Методы регулирования валютных курсов

Методы регулирования валютных курсов Бюджет для граждан

Бюджет для граждан Жер салығы

Жер салығы Современное состояние рынка МФО

Современное состояние рынка МФО Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций

Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта

Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта Финансы предприятий

Финансы предприятий ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает? Международный финансовый центр

Международный финансовый центр Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Налоги

Налоги Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

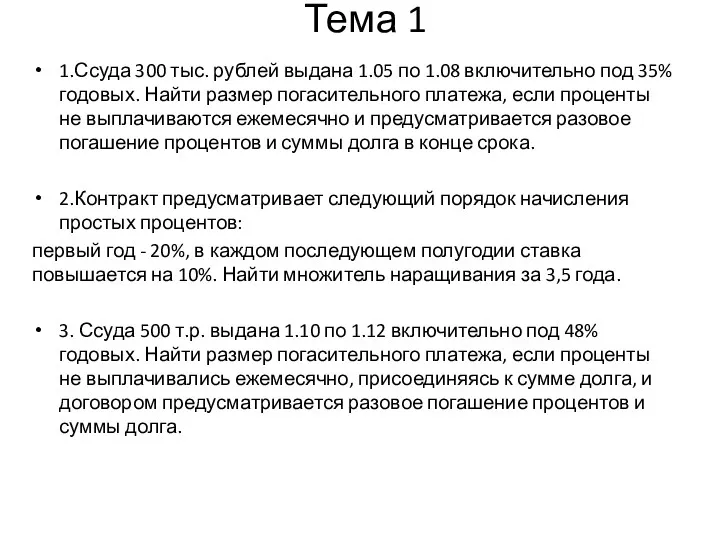

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Финансы. Задачи. Тема 1

Финансы. Задачи. Тема 1 Статистика денежного обращения

Статистика денежного обращения Метод F.I.F.O

Метод F.I.F.O Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Фінансовий ринок

Фінансовий ринок Euro. Flexible exchange rates

Euro. Flexible exchange rates Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Микрогранты. Грантовая и экспертная служба

Микрогранты. Грантовая и экспертная служба Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров