- Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. Цель лекции рассмотреть особенности и порядок определения налоговой базы, налоговые вычеты, порядок исчисления и сроки уплаты

- 3. Литература : 1. Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 № 117-ФЗ. http://www.consultant.ru/document/cons_doc_LAW_28165/ 2. Маршавина,

- 4. План лекции 1. Налогоплательщики и объект; 2. Основные виды облагаемых доходов и доходов, не подлежащих налогообложению;

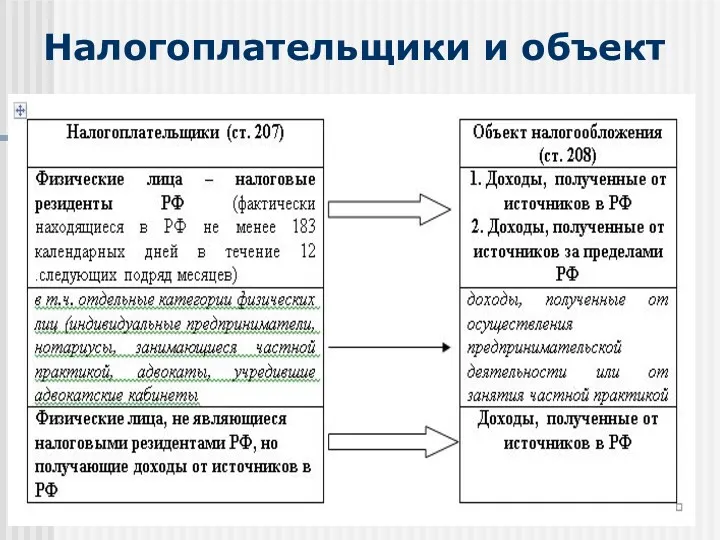

- 5. Налогоплательщики и объект

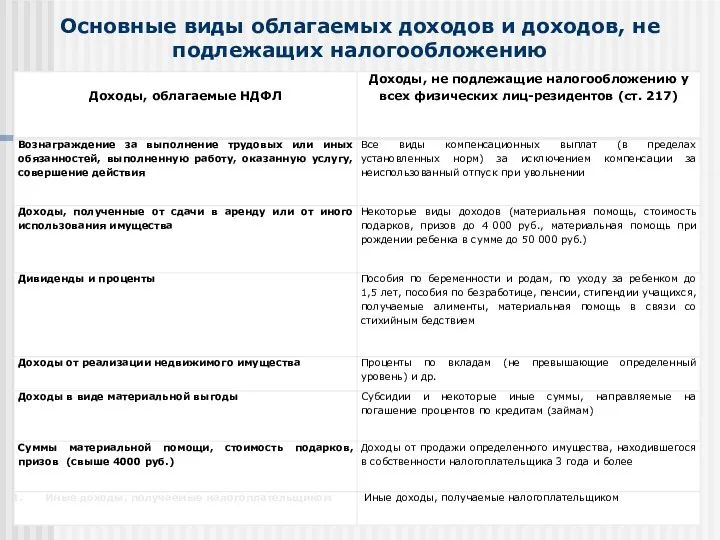

- 6. Основные виды облагаемых доходов и доходов, не подлежащих налогообложению

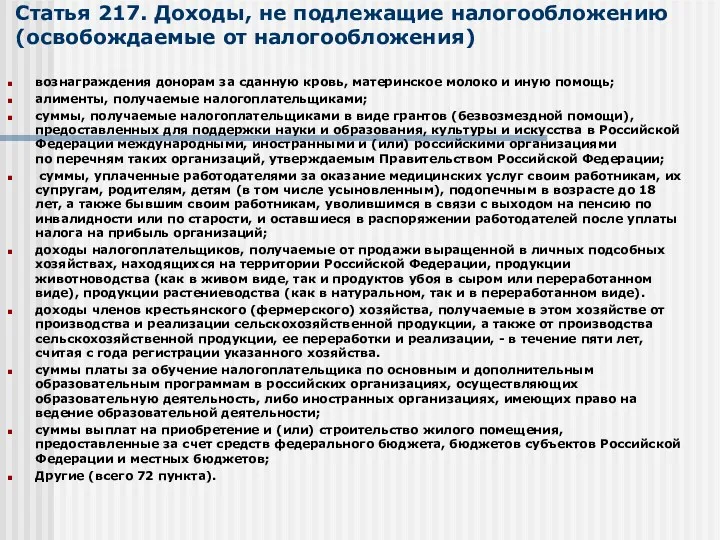

- 7. Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) вознаграждения донорам за сданную кровь, материнское молоко

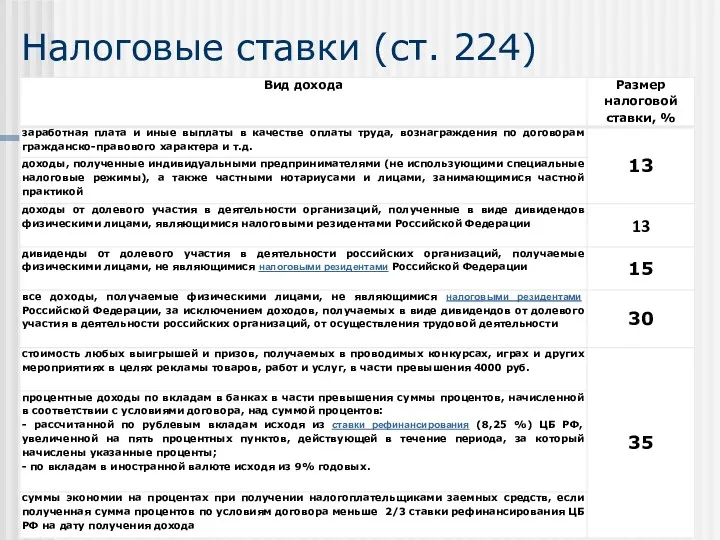

- 8. Налоговые ставки (ст. 224)

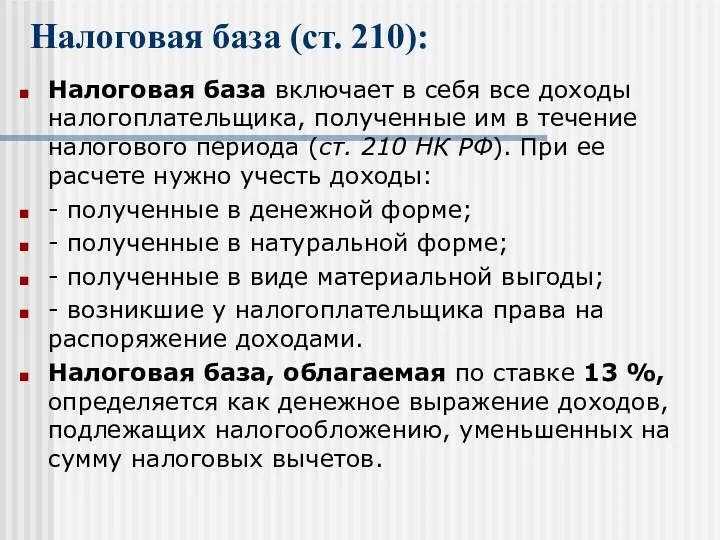

- 9. Налоговая база (ст. 210): Налоговая база включает в себя все доходы налогоплательщика, полученные им в течение

- 10. Формула определения налоговой базы для исчисления НДФЛ по доходам, облагаемым по основной ставке – 13 %

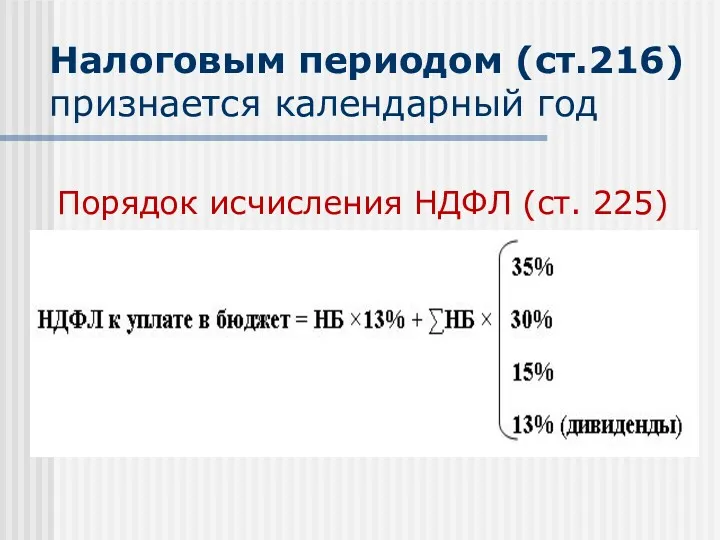

- 11. Налоговым периодом (ст.216) признается календарный год Порядок исчисления НДФЛ (ст. 225)

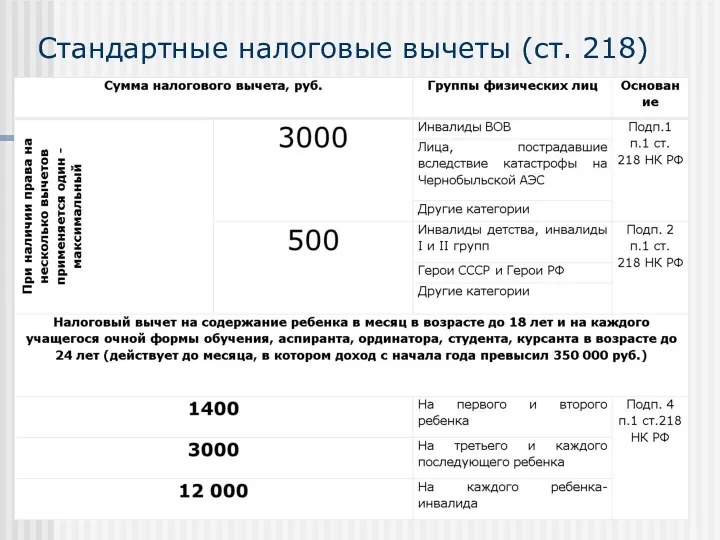

- 12. Стандартные налоговые вычеты (ст. 218)

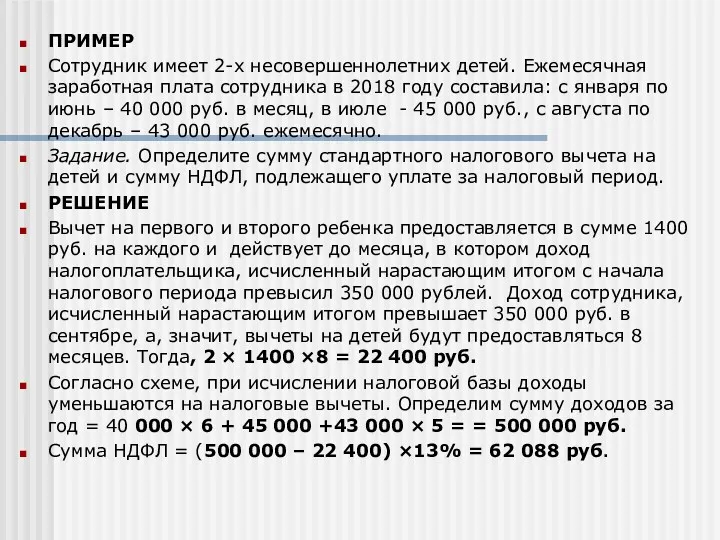

- 13. ПРИМЕР Сотрудник имеет 2-х несовершеннолетних детей. Ежемесячная заработная плата сотрудника в 2018 году составила: с января

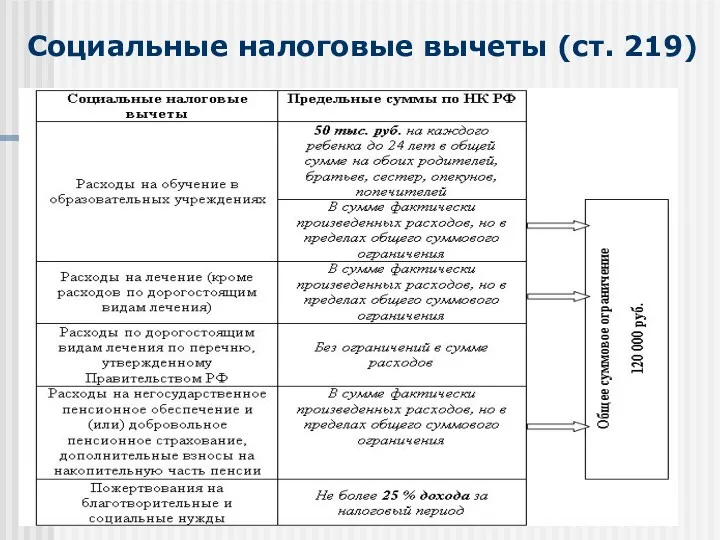

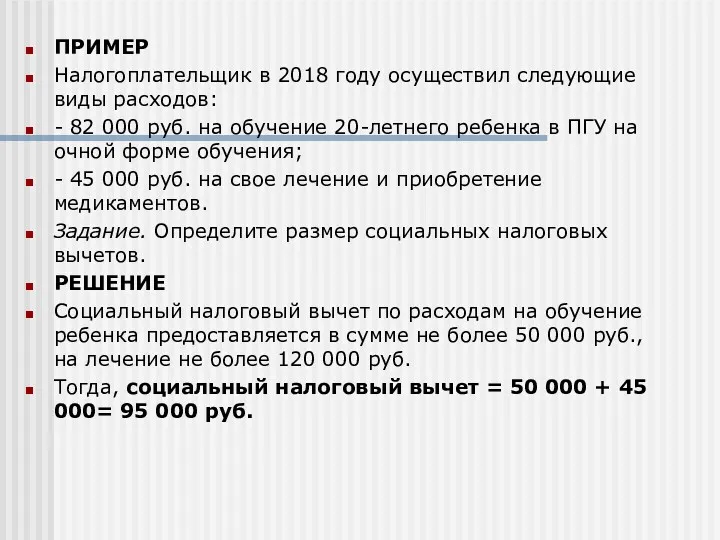

- 14. Социальные налоговые вычеты (ст. 219)

- 15. ПРИМЕР Налогоплательщик в 2018 году осуществил следующие виды расходов: - 82 000 руб. на обучение 20-летнего

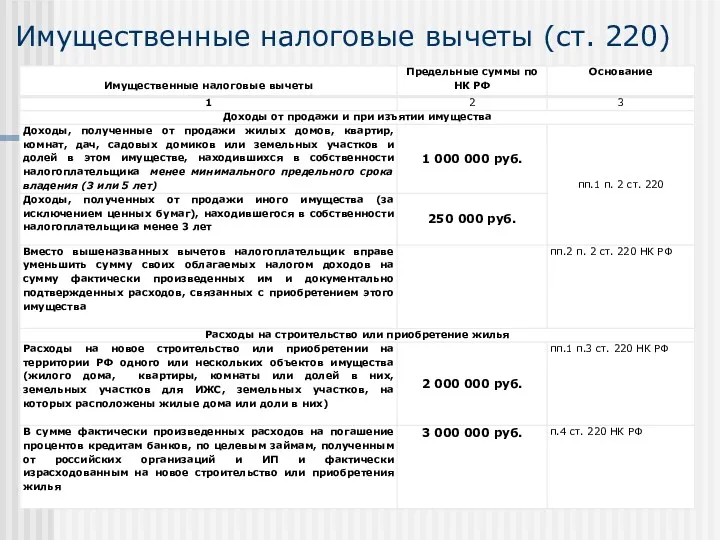

- 16. Имущественные налоговые вычеты (ст. 220)

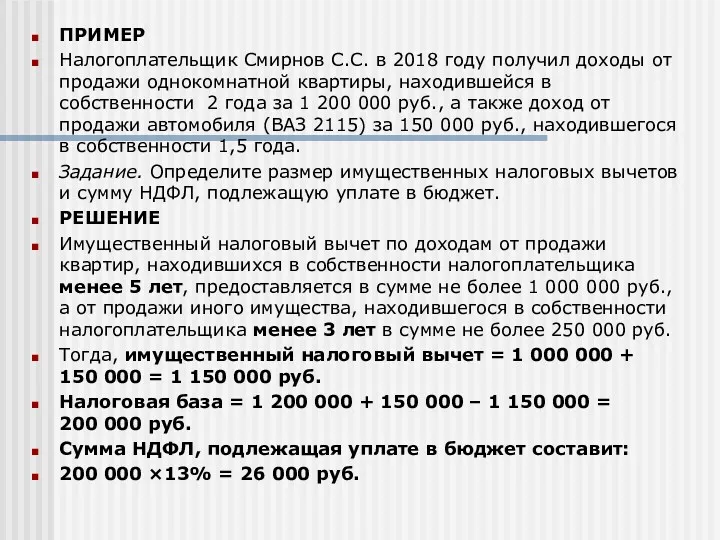

- 17. ПРИМЕР Налогоплательщик Смирнов С.С. в 2018 году получил доходы от продажи однокомнатной квартиры, находившейся в собственности

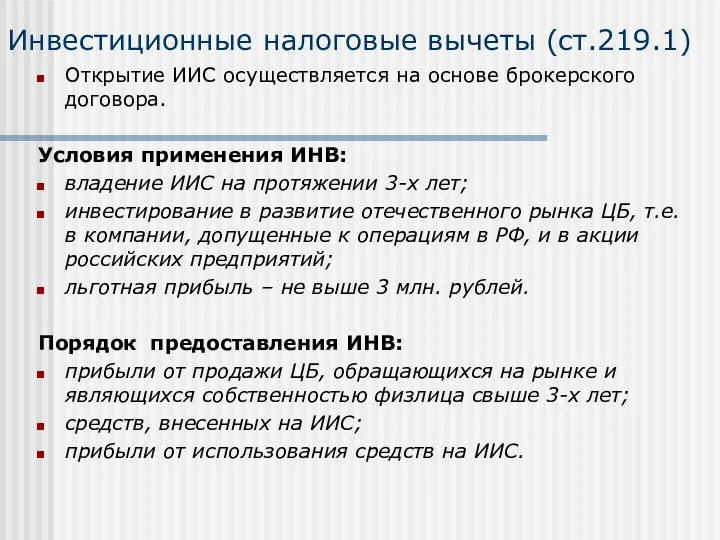

- 18. Инвестиционные налоговые вычеты (ст.219.1) Открытие ИИС осуществляется на основе брокерского договора. Условия применения ИНВ: владение ИИС

- 19. Вычет в виде прибыли от продажи ЦБ Расчет вычета зависит от срока владения ЦБ физлицом. Владелец

- 20. Инвестиционный вычет на денежные средства, внесенные на ИИС Данный инвестор может получить от суммы платежей, перечисленных

- 21. Вычет на доходы, полученные от операций с ЦБ, учитываемыми на ИИС Льгота (пп.3 п.1 ст.219.1), при

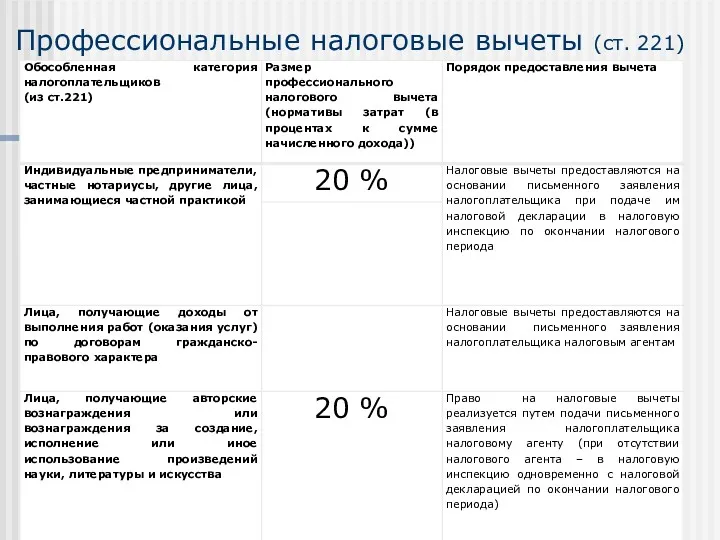

- 22. Профессиональные налоговые вычеты (ст. 221)

- 23. Налоговая база для доходов, от предпринимательской деятельности (частной практики)

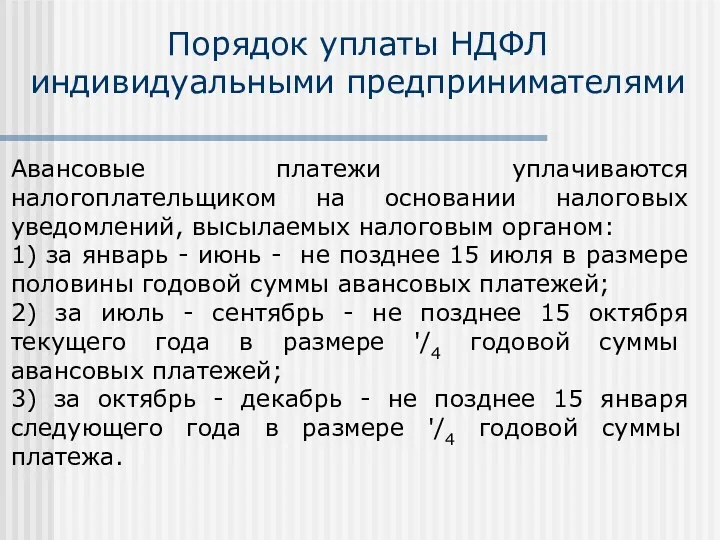

- 24. Порядок уплаты НДФЛ индивидуальными предпринимателями Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений, высылаемых налоговым органом:

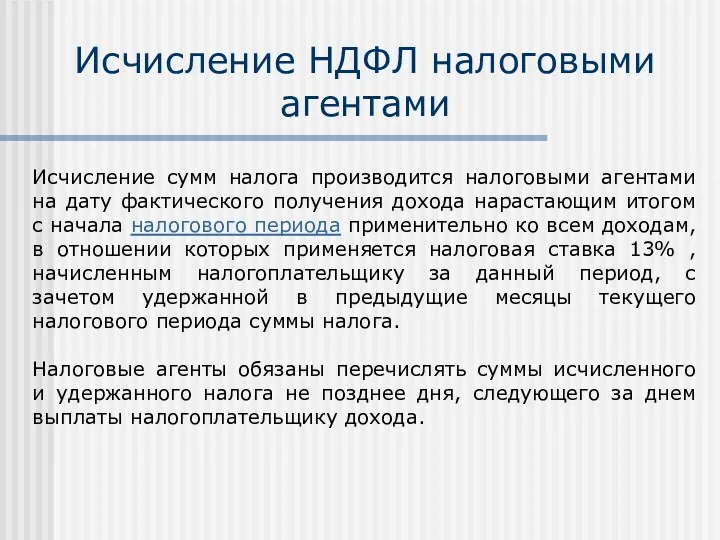

- 25. Исчисление НДФЛ налоговыми агентами Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим

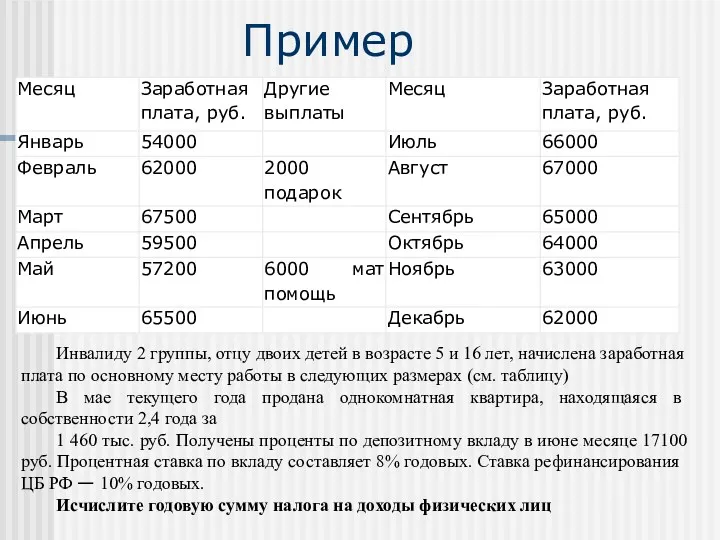

- 26. Пример Инвалиду 2 группы, отцу двоих детей в возрасте 5 и 16 лет, начислена заработная плата

- 28. Скачать презентацию

Цель лекции

рассмотреть особенности и порядок определения налоговой базы, налоговые вычеты, порядок

Цель лекции

рассмотреть особенности и порядок определения налоговой базы, налоговые вычеты, порядок

Литература :

1. Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 №

Литература :

1. Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 №

План лекции

1. Налогоплательщики и объект;

2. Основные виды облагаемых доходов и

План лекции

1. Налогоплательщики и объект;

2. Основные виды облагаемых доходов и

Налогоплательщики и объект

Налогоплательщики и объект

Основные виды облагаемых доходов и доходов, не подлежащих налогообложению

Основные виды облагаемых доходов и доходов, не подлежащих налогообложению

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

вознаграждения донорам за сданную

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

вознаграждения донорам за сданную

Налоговые ставки (ст. 224)

Налоговые ставки (ст. 224)

Налоговая база (ст. 210):

Налоговая база включает в себя все доходы налогоплательщика,

Налоговая база (ст. 210):

Налоговая база включает в себя все доходы налогоплательщика,

Формула определения налоговой базы для исчисления НДФЛ по доходам, облагаемым по

Формула определения налоговой базы для исчисления НДФЛ по доходам, облагаемым по

Налоговым периодом (ст.216) признается календарный год

Порядок исчисления НДФЛ (ст. 225)

Налоговым периодом (ст.216) признается календарный год

Порядок исчисления НДФЛ (ст. 225)

Стандартные налоговые вычеты (ст. 218)

Стандартные налоговые вычеты (ст. 218)

ПРИМЕР

Сотрудник имеет 2-х несовершеннолетних детей. Ежемесячная заработная плата сотрудника в 2018

ПРИМЕР

Сотрудник имеет 2-х несовершеннолетних детей. Ежемесячная заработная плата сотрудника в 2018

Социальные налоговые вычеты (ст. 219)

Социальные налоговые вычеты (ст. 219)

ПРИМЕР

Налогоплательщик в 2018 году осуществил следующие виды расходов:

- 82 000 руб. на

ПРИМЕР

Налогоплательщик в 2018 году осуществил следующие виды расходов:

- 82 000 руб. на

Имущественные налоговые вычеты (ст. 220)

Имущественные налоговые вычеты (ст. 220)

ПРИМЕР

Налогоплательщик Смирнов С.С. в 2018 году получил доходы от продажи однокомнатной

ПРИМЕР

Налогоплательщик Смирнов С.С. в 2018 году получил доходы от продажи однокомнатной

Инвестиционные налоговые вычеты (ст.219.1)

Открытие ИИС осуществляется на основе брокерского договора.

Условия

Инвестиционные налоговые вычеты (ст.219.1)

Открытие ИИС осуществляется на основе брокерского договора.

Условия

Вычет в виде прибыли от продажи ЦБ

Расчет вычета зависит от срока

Вычет в виде прибыли от продажи ЦБ

Расчет вычета зависит от срока

Инвестиционный вычет на денежные средства, внесенные на ИИС

Данный инвестор может получить

Инвестиционный вычет на денежные средства, внесенные на ИИС

Данный инвестор может получить

Вычет на доходы, полученные от операций с ЦБ, учитываемыми на ИИС

Льгота

Вычет на доходы, полученные от операций с ЦБ, учитываемыми на ИИС

Льгота

Профессиональные налоговые вычеты (ст. 221)

Профессиональные налоговые вычеты (ст. 221)

Налоговая база для доходов, от предпринимательской деятельности

(частной практики)

Налоговая база для доходов, от предпринимательской деятельности

(частной практики)

Порядок уплаты НДФЛ индивидуальными предпринимателями

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых

Порядок уплаты НДФЛ индивидуальными предпринимателями

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых

Исчисление НДФЛ налоговыми агентами

Исчисление сумм налога производится налоговыми агентами на дату

Исчисление НДФЛ налоговыми агентами

Исчисление сумм налога производится налоговыми агентами на дату

Пример

Инвалиду 2 группы, отцу двоих детей в возрасте 5 и 16

Пример

Инвалиду 2 группы, отцу двоих детей в возрасте 5 и 16

Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Бухгалтерлік есептеу жүйесі

Бухгалтерлік есептеу жүйесі Заработная плата в государственном, муниципальном учреждении в 2016 году. Изменения в законодательстве РФ

Заработная плата в государственном, муниципальном учреждении в 2016 году. Изменения в законодательстве РФ Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Совершенствование системы налогового учета у индивидуального предпринимателя

Совершенствование системы налогового учета у индивидуального предпринимателя Управление личными финансами – путь к успеху

Управление личными финансами – путь к успеху Учетная политика, изменения в учетных оценках (или в расчетных бухгалтерских оценках) и ошибки (МСФО (IAS) 8)

Учетная политика, изменения в учетных оценках (или в расчетных бухгалтерских оценках) и ошибки (МСФО (IAS) 8) Банковская система

Банковская система Налог на игорный бизнес

Налог на игорный бизнес Продукты по банковским картам

Продукты по банковским картам Организация и порядок проведения финансового контроля. Тема 1.4

Организация и порядок проведения финансового контроля. Тема 1.4 Опционные контракты. Общее описание

Опционные контракты. Общее описание Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Fortebank

Fortebank Обязательства компании: структура и методы управления

Обязательства компании: структура и методы управления Кредитование. Виды кредитов

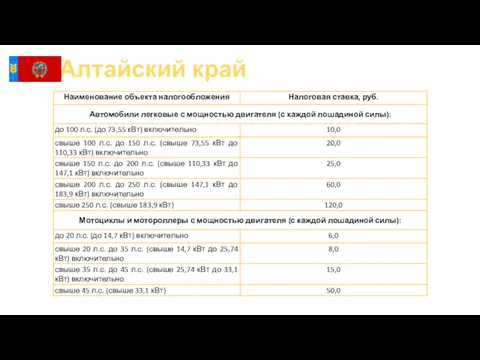

Кредитование. Виды кредитов Транспортный налог в Алтайском крае

Транспортный налог в Алтайском крае Уровень и качество жизни населения

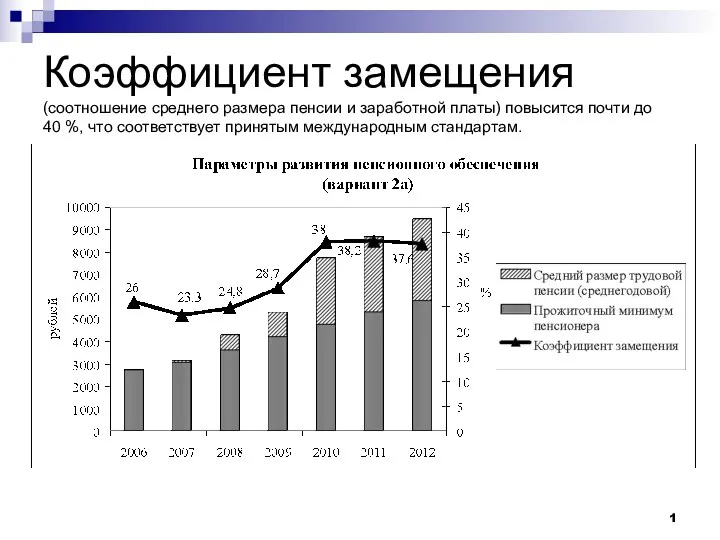

Уровень и качество жизни населения Бюджеттің атқарылуы

Бюджеттің атқарылуы Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Финансовые ребусы

Финансовые ребусы Интернет мошенничество кража средств

Интернет мошенничество кража средств Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Accounting and Financial Reporting

Accounting and Financial Reporting Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Проект Школьная карта для родителей

Проект Школьная карта для родителей