Заработная плата в государственном, муниципальном учреждении в 2016 году. Изменения в законодательстве РФ презентация

- Заработная плата в государственном, муниципальном учреждении в 2016 году. Изменения в законодательстве РФ

Содержание

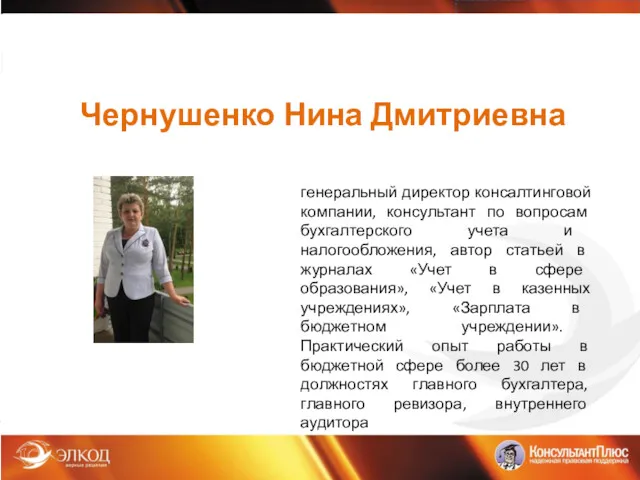

- 2. Чернушенко Нина Дмитриевна генеральный директор консалтинговой компании, консультант по вопросам бухгалтерского учета и налогообложения, автор статьей

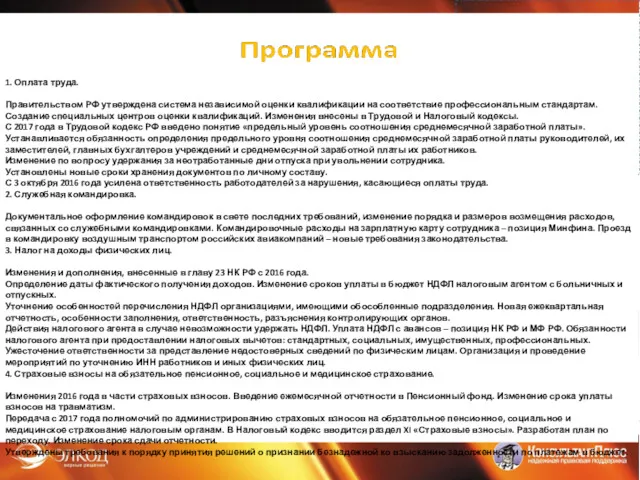

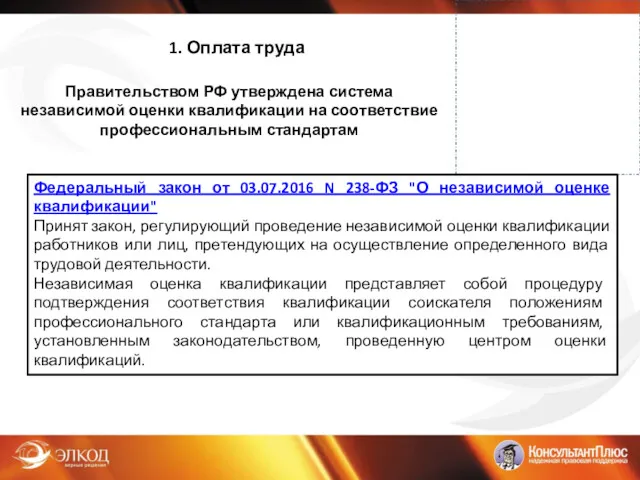

- 3. 1. Оплата труда. Правительством РФ утверждена система независимой оценки квалификации на соответствие профессиональным стандартам. Создание специальных

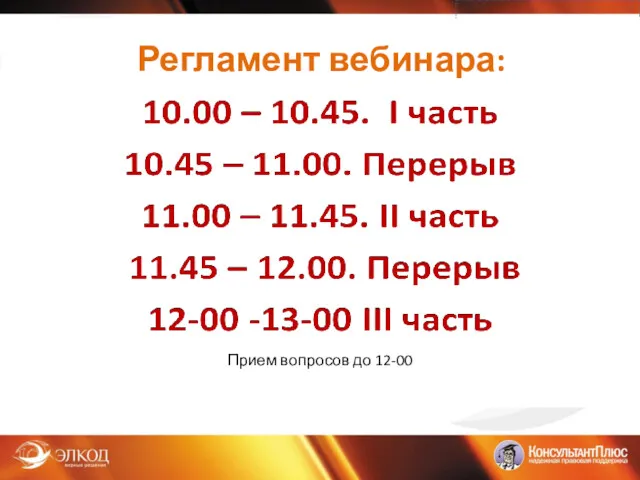

- 4. Регламент вебинара: Прием вопросов до 12-00

- 5. 1. Оплата труда Правительством РФ утверждена система независимой оценки квалификации на соответствие профессиональным стандартам Федеральный закон

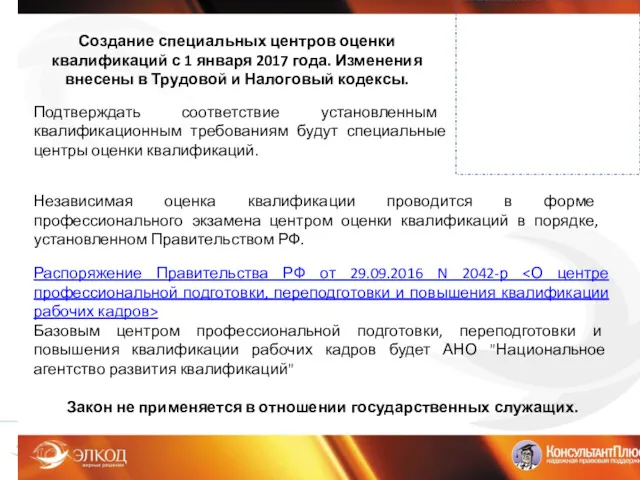

- 6. Создание специальных центров оценки квалификаций с 1 января 2017 года. Изменения внесены в Трудовой и Налоговый

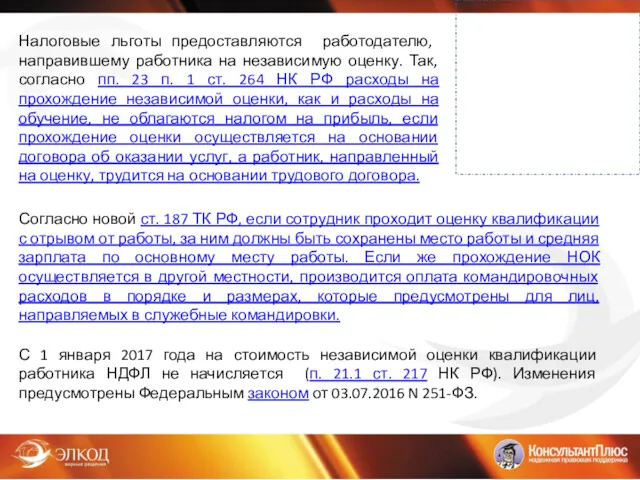

- 7. С 1 января 2017 года на стоимость независимой оценки квалификации работника НДФЛ не начисляется (п. 21.1

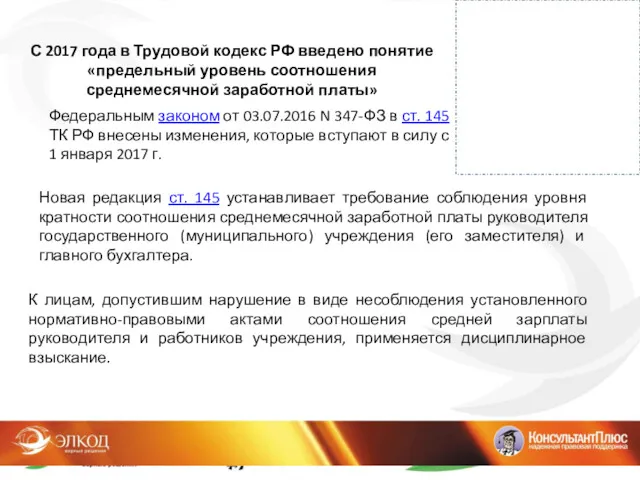

- 8. С 2017 года в Трудовой кодекс РФ введено понятие «предельный уровень соотношения среднемесячной заработной платы» Новая

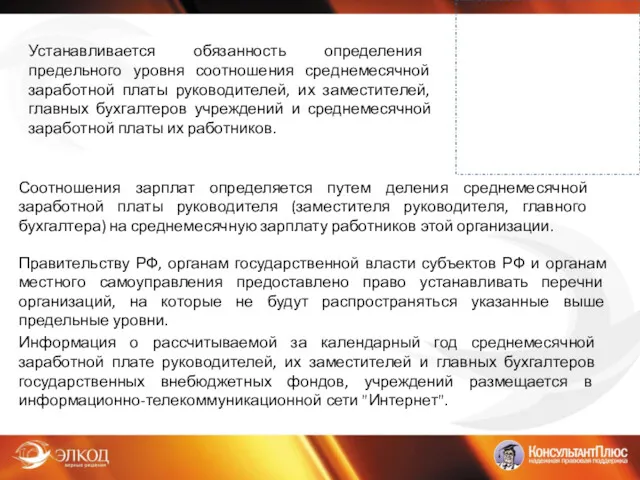

- 9. Устанавливается обязанность определения предельного уровня соотношения среднемесячной заработной платы руководителей, их заместителей, главных бухгалтеров учреждений и

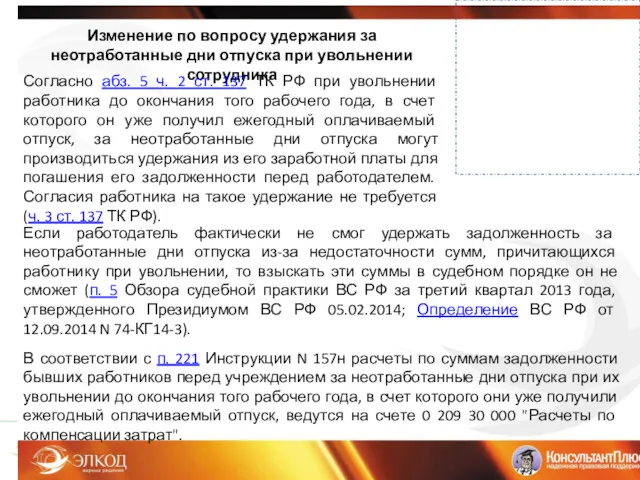

- 10. Изменение по вопросу удержания за неотработанные дни отпуска при увольнении сотрудника Согласно абз. 5 ч. 2

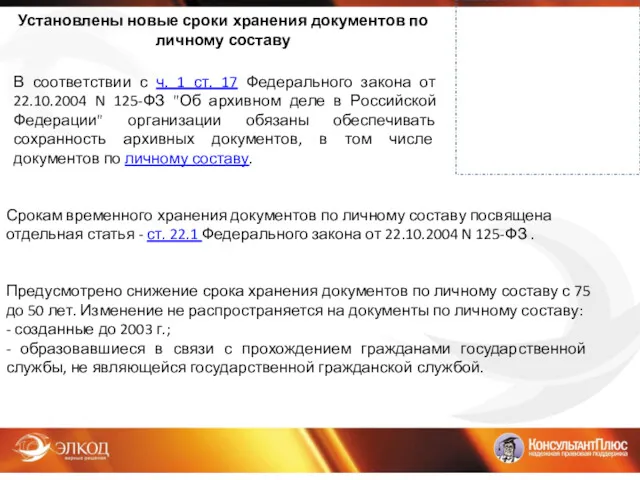

- 11. Установлены новые сроки хранения документов по личному составу В соответствии с ч. 1 ст. 17 Федерального

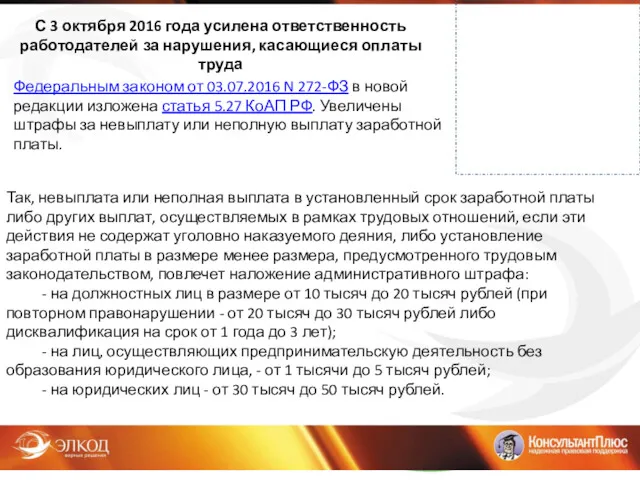

- 12. С 3 октября 2016 года усилена ответственность работодателей за нарушения, касающиеся оплаты труда Так, невыплата или

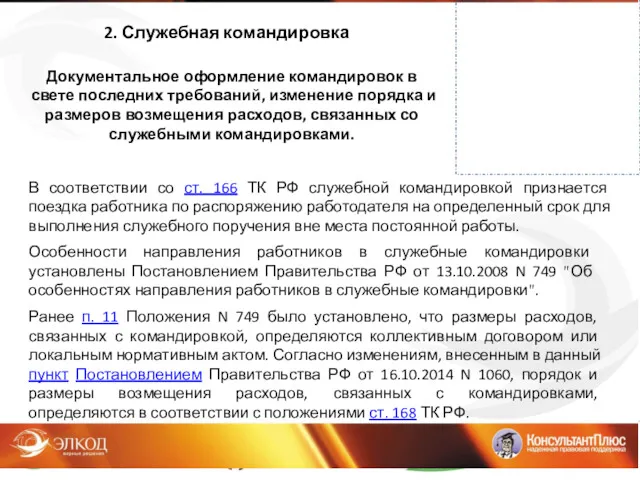

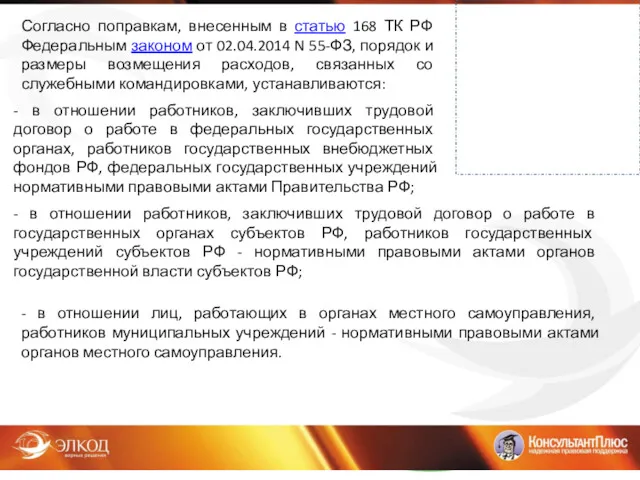

- 13. 2. Служебная командировка Документальное оформление командировок в свете последних требований, изменение порядка и размеров возмещения расходов,

- 14. - в отношении лиц, работающих в органах местного самоуправления, работников муниципальных учреждений - нормативными правовыми актами

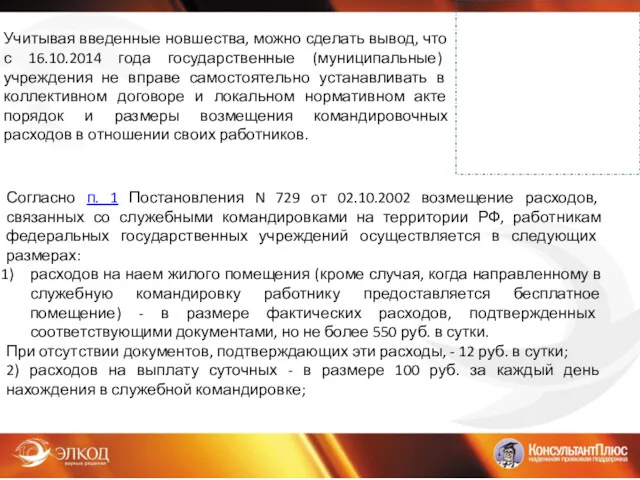

- 15. Учитывая введенные новшества, можно сделать вывод, что с 16.10.2014 года государственные (муниципальные) учреждения не вправе самостоятельно

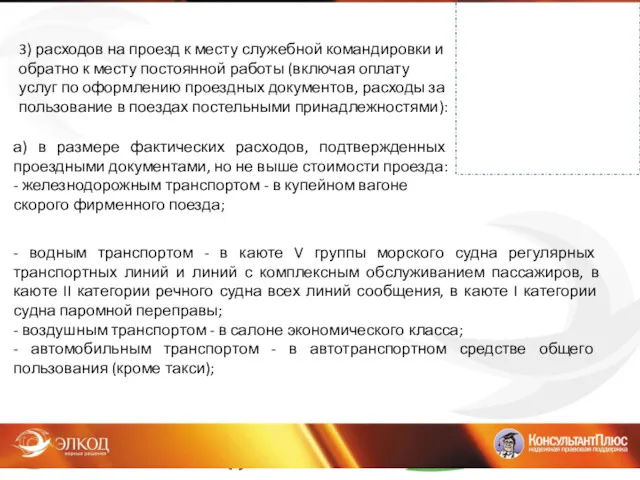

- 16. 3) расходов на проезд к месту служебной командировки и обратно к месту постоянной работы (включая оплату

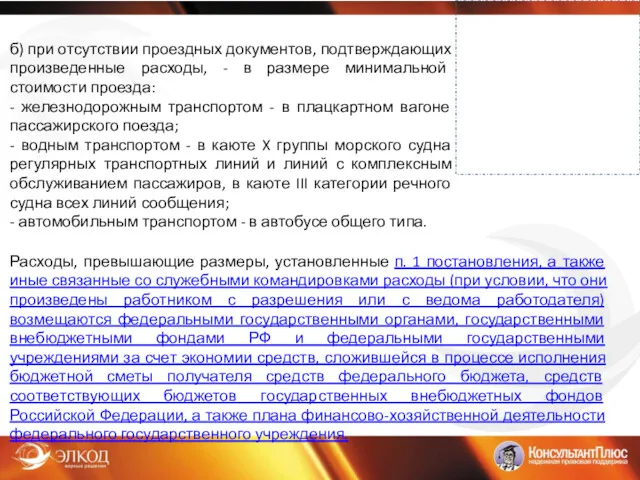

- 17. б) при отсутствии проездных документов, подтверждающих произведенные расходы, - в размере минимальной стоимости проезда: - железнодорожным

- 18. Оформление каких-либо иных документов при направлении работника в командировку теперь не требуется. Ранее составляемые командировочное удостоверение

- 19. При отсутствии проездных документов, документов по найму жилого помещения либо иных документов, в целях подтверждения фактического

- 20. Командировочные расходы на зарплатную карту сотрудника – позиция Минфина. В соответствии с ч. 1 ст. 168

- 21. Важно помнить, что выдать деньги под отчет можно только на основании личного заявления работника (п. 6.3

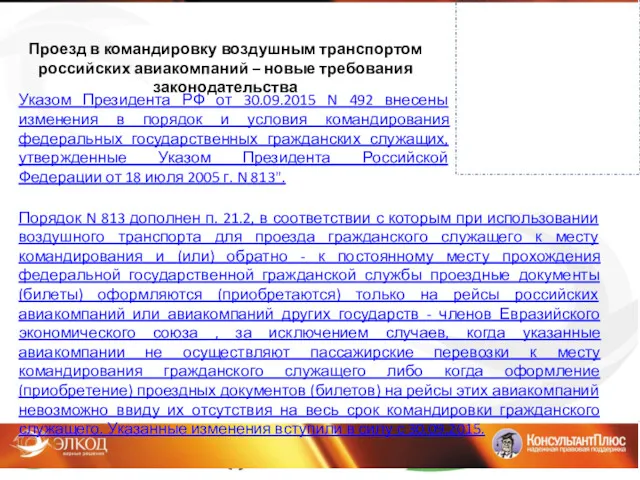

- 22. Проезд в командировку воздушным транспортом российских авиакомпаний – новые требования законодательства Порядок N 813 дополнен п.

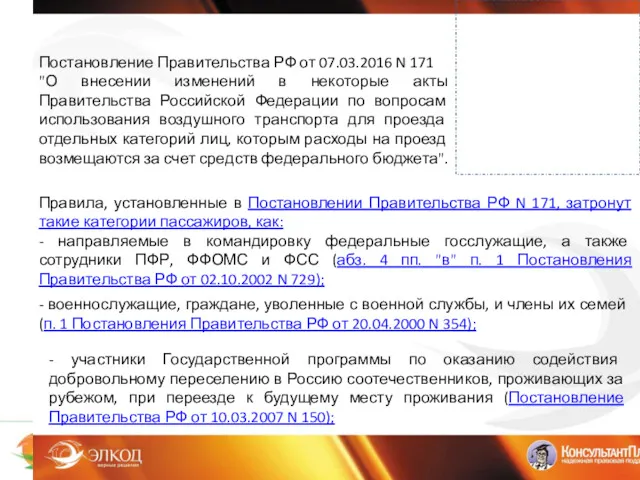

- 23. Постановление Правительства РФ от 07.03.2016 N 171 "О внесении изменений в некоторые акты Правительства Российской Федерации

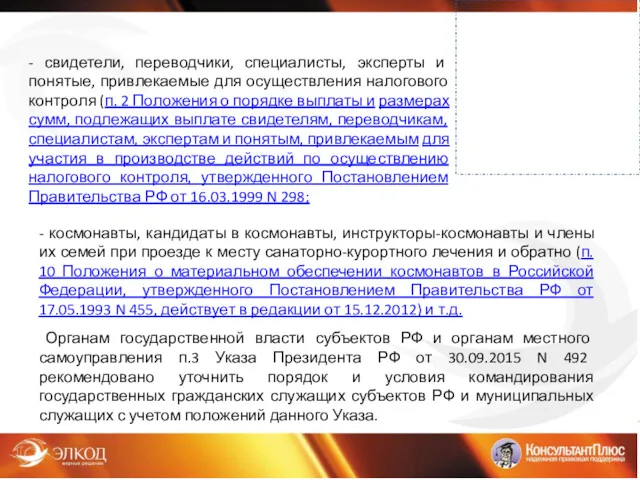

- 24. - свидетели, переводчики, специалисты, эксперты и понятые, привлекаемые для осуществления налогового контроля (п. 2 Положения о

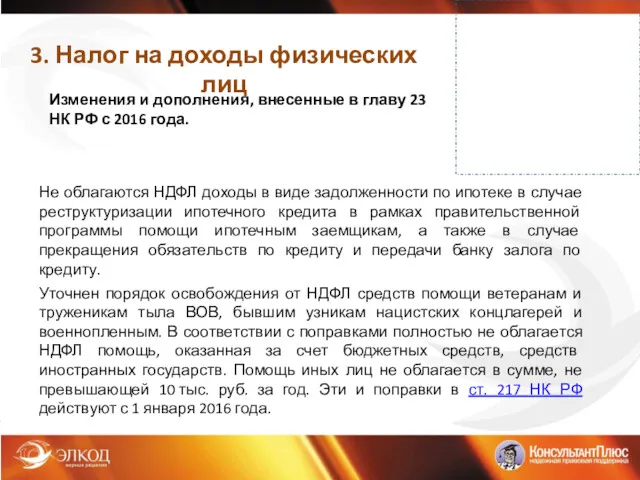

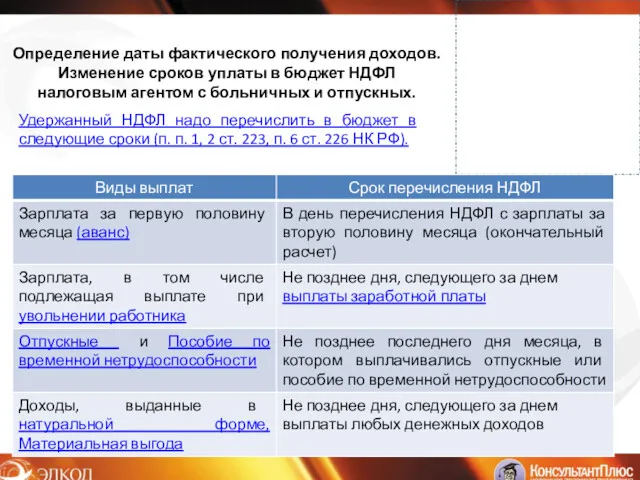

- 25. 3. Налог на доходы физических лиц Изменения и дополнения, внесенные в главу 23 НК РФ с

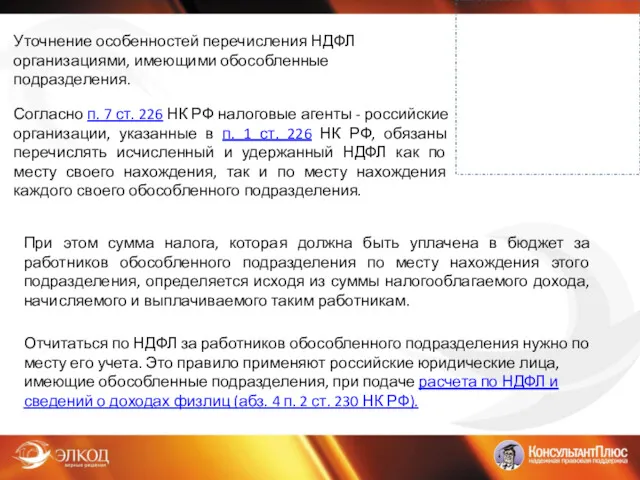

- 26. Удержанный НДФЛ надо перечислить в бюджет в следующие сроки (п. п. 1, 2 ст. 223, п.

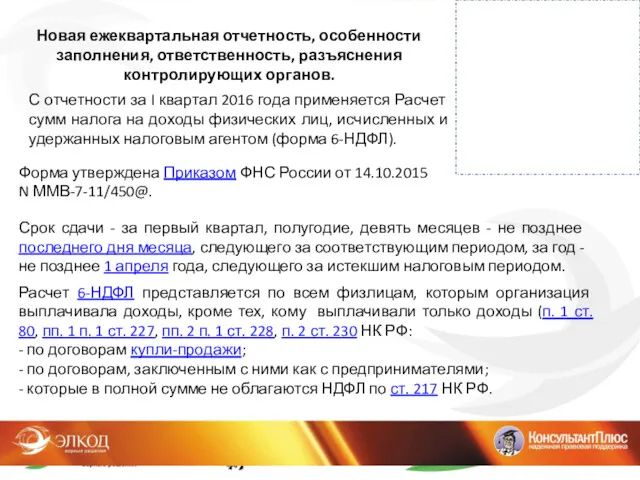

- 27. Уточнение особенностей перечисления НДФЛ организациями, имеющими обособленные подразделения. Согласно п. 7 ст. 226 НК РФ налоговые

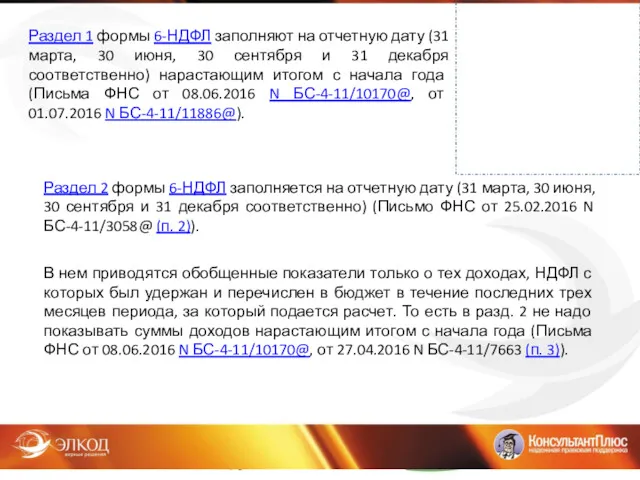

- 28. Новая ежеквартальная отчетность, особенности заполнения, ответственность, разъяснения контролирующих органов. С отчетности за I квартал 2016 года

- 29. Раздел 1 формы 6-НДФЛ заполняют на отчетную дату (31 марта, 30 июня, 30 сентября и 31

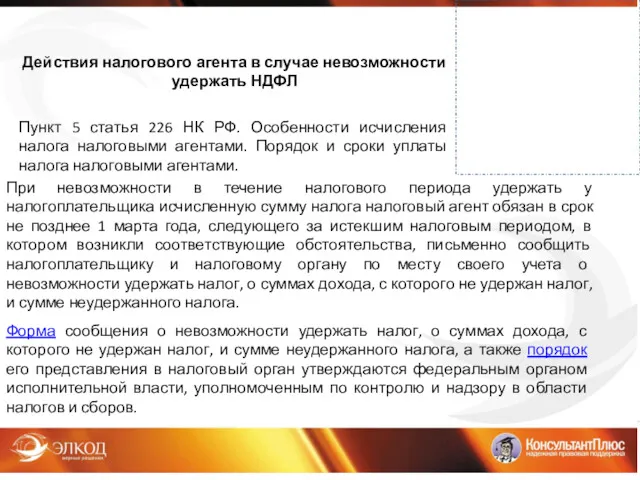

- 30. Действия налогового агента в случае невозможности удержать НДФЛ При невозможности в течение налогового периода удержать у

- 31. Уплата НДФЛ с авансов – позиция НК РФ и МФ РФ Удержание НДФЛ из зарплаты работника

- 32. По мнению Минфина и ФНС, в этом случае обязанность налогового агента по перечислению НДФЛ не является

- 33. Обязанности налогового агента при предоставлении налоговых вычетов: стандартных, социальных, имущественных С принятием Федерального закона от 06.04.2015

- 34. Минфин поддержал ФНС: если в справке о доходах ИНН физлица недостоверен, назначается штраф. Что касается представления

- 35. Минфин РФ рекомендует: Письмо Минфина России от 18.04.2016 N 03-04-06/22325. Если работник не представил ИНН, следует

- 36. 4. Страховые взносы на обязательное пенсионное, социальное и медицинское страхование Изменения 2016 года в части страховых

- 37. Изменение срока уплаты взносов на травматизм с 1 января 2016 года. С 1 января 2016 года

- 38. Передача с 2017 года полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование

- 39. Изменение срока сдачи отчетности С 2017 г. вместо РСВ-1 ПФР и 4 - ФСС надо будет

- 40. ФНС РФ своим приказом от 10.10.2016 № ММВ-7-11/551@ утвердила форму и формат расчета по страховым взносам.

- 42. Скачать презентацию

Чернушенко Нина Дмитриевна

генеральный директор консалтинговой компании, консультант по вопросам бухгалтерского учета

генеральный директор консалтинговой компании, консультант по вопросам бухгалтерского учета

1. Оплата труда.

Правительством РФ утверждена система независимой оценки квалификации на соответствие

1. Оплата труда.

Правительством РФ утверждена система независимой оценки квалификации на соответствие

Регламент вебинара:

Прием вопросов до 12-00

Регламент вебинара:

Прием вопросов до 12-00

1. Оплата труда

Правительством РФ утверждена система независимой оценки квалификации на соответствие

1. Оплата труда

Правительством РФ утверждена система независимой оценки квалификации на соответствие

Создание специальных центров оценки квалификаций с 1 января 2017 года. Изменения

Создание специальных центров оценки квалификаций с 1 января 2017 года. Изменения

С 1 января 2017 года на стоимость независимой оценки квалификации работника

С 1 января 2017 года на стоимость независимой оценки квалификации работника

С 2017 года в Трудовой кодекс РФ введено понятие «предельный уровень

С 2017 года в Трудовой кодекс РФ введено понятие «предельный уровень

Устанавливается обязанность определения предельного уровня соотношения среднемесячной заработной платы руководителей, их

Устанавливается обязанность определения предельного уровня соотношения среднемесячной заработной платы руководителей, их

Изменение по вопросу удержания за неотработанные дни отпуска при увольнении сотрудника

Согласно

Изменение по вопросу удержания за неотработанные дни отпуска при увольнении сотрудника

Согласно

Установлены новые сроки хранения документов по личному составу

В соответствии с ч.

Установлены новые сроки хранения документов по личному составу

В соответствии с ч.

С 3 октября 2016 года усилена ответственность работодателей за нарушения, касающиеся

С 3 октября 2016 года усилена ответственность работодателей за нарушения, касающиеся

2. Служебная командировка

Документальное оформление командировок в свете последних требований, изменение порядка и

2. Служебная командировка

Документальное оформление командировок в свете последних требований, изменение порядка и

- в отношении лиц, работающих в органах местного самоуправления, работников муниципальных

- в отношении лиц, работающих в органах местного самоуправления, работников муниципальных

Учитывая введенные новшества, можно сделать вывод, что с 16.10.2014 года государственные

Учитывая введенные новшества, можно сделать вывод, что с 16.10.2014 года государственные

3) расходов на проезд к месту служебной командировки и обратно к

3) расходов на проезд к месту служебной командировки и обратно к

б) при отсутствии проездных документов, подтверждающих произведенные расходы, - в размере

б) при отсутствии проездных документов, подтверждающих произведенные расходы, - в размере

Оформление каких-либо иных документов при направлении работника в командировку теперь не

Оформление каких-либо иных документов при направлении работника в командировку теперь не

При отсутствии проездных документов, документов по найму жилого помещения либо иных

При отсутствии проездных документов, документов по найму жилого помещения либо иных

Командировочные расходы на зарплатную карту сотрудника – позиция Минфина.

В соответствии с

Командировочные расходы на зарплатную карту сотрудника – позиция Минфина.

В соответствии с

Важно помнить, что выдать деньги под отчет можно только на основании

Важно помнить, что выдать деньги под отчет можно только на основании

Проезд в командировку воздушным транспортом российских авиакомпаний – новые требования законодательства

Порядок N

Проезд в командировку воздушным транспортом российских авиакомпаний – новые требования законодательства

Порядок N

Постановление Правительства РФ от 07.03.2016 N 171

"О внесении изменений в некоторые

Постановление Правительства РФ от 07.03.2016 N 171

"О внесении изменений в некоторые

- свидетели, переводчики, специалисты, эксперты и понятые, привлекаемые для осуществления налогового

- свидетели, переводчики, специалисты, эксперты и понятые, привлекаемые для осуществления налогового

3. Налог на доходы физических лиц

Изменения и дополнения, внесенные в главу 23

3. Налог на доходы физических лиц

Изменения и дополнения, внесенные в главу 23

Удержанный НДФЛ надо перечислить в бюджет в следующие сроки (п. п.

Удержанный НДФЛ надо перечислить в бюджет в следующие сроки (п. п.

Уточнение особенностей перечисления НДФЛ организациями, имеющими обособленные подразделения.

Согласно п. 7

Уточнение особенностей перечисления НДФЛ организациями, имеющими обособленные подразделения.

Согласно п. 7

Новая ежеквартальная отчетность, особенности заполнения, ответственность, разъяснения контролирующих органов.

С отчетности за

Новая ежеквартальная отчетность, особенности заполнения, ответственность, разъяснения контролирующих органов.

С отчетности за

Раздел 1 формы 6-НДФЛ заполняют на отчетную дату (31 марта, 30

Раздел 1 формы 6-НДФЛ заполняют на отчетную дату (31 марта, 30

Действия налогового агента в случае невозможности удержать НДФЛ

При невозможности в течение

Действия налогового агента в случае невозможности удержать НДФЛ

При невозможности в течение

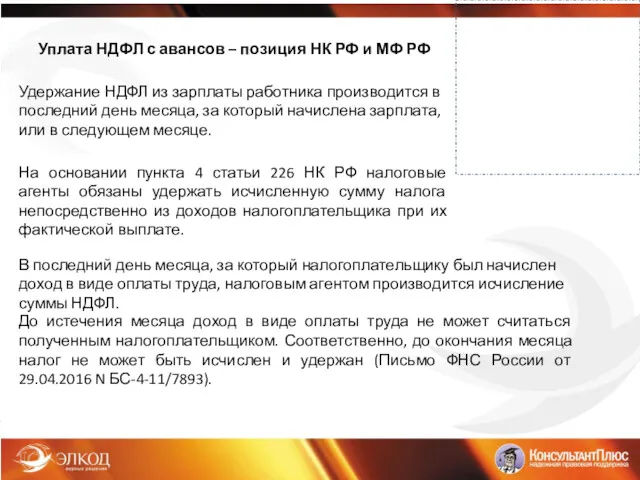

Уплата НДФЛ с авансов – позиция НК РФ и МФ РФ

Удержание

Уплата НДФЛ с авансов – позиция НК РФ и МФ РФ

Удержание

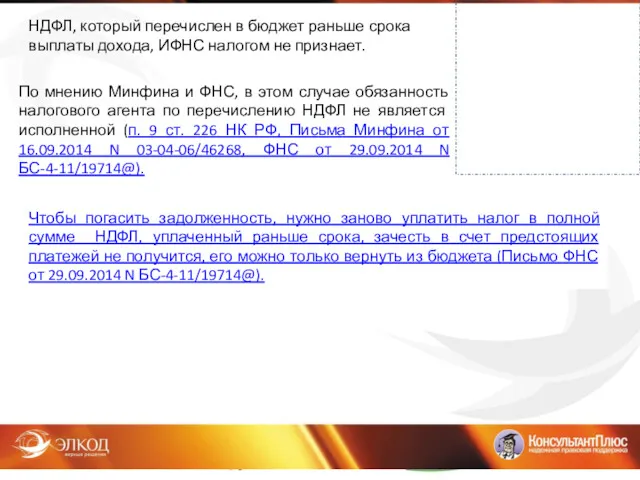

По мнению Минфина и ФНС, в этом случае обязанность налогового агента

По мнению Минфина и ФНС, в этом случае обязанность налогового агента

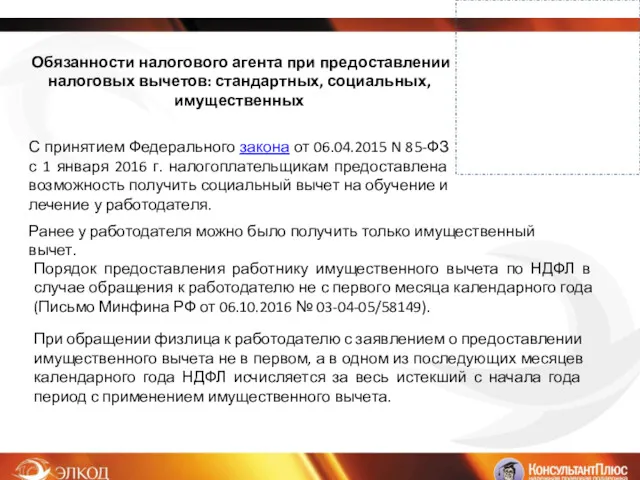

Обязанности налогового агента при предоставлении налоговых вычетов: стандартных, социальных, имущественных

С принятием

Обязанности налогового агента при предоставлении налоговых вычетов: стандартных, социальных, имущественных

С принятием

Минфин поддержал ФНС: если в справке о доходах ИНН физлица недостоверен,

Минфин поддержал ФНС: если в справке о доходах ИНН физлица недостоверен,

Минфин РФ рекомендует: Письмо Минфина России от 18.04.2016 N 03-04-06/22325. Если

Минфин РФ рекомендует: Письмо Минфина России от 18.04.2016 N 03-04-06/22325. Если

4. Страховые взносы на обязательное пенсионное, социальное и медицинское страхование

Изменения 2016 года

4. Страховые взносы на обязательное пенсионное, социальное и медицинское страхование

Изменения 2016 года

Изменение срока уплаты взносов на травматизм с 1 января 2016 года.

С

Изменение срока уплаты взносов на травматизм с 1 января 2016 года.

С

Передача с 2017 года полномочий по администрированию страховых взносов на обязательное

Передача с 2017 года полномочий по администрированию страховых взносов на обязательное

Изменение срока сдачи отчетности

С 2017 г. вместо РСВ-1 ПФР и

Изменение срока сдачи отчетности

С 2017 г. вместо РСВ-1 ПФР и

ФНС РФ своим приказом от 10.10.2016 № ММВ-7-11/551@ утвердила форму и

ФНС РФ своим приказом от 10.10.2016 № ММВ-7-11/551@ утвердила форму и

Финансы домашних хозяйств

Финансы домашних хозяйств Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

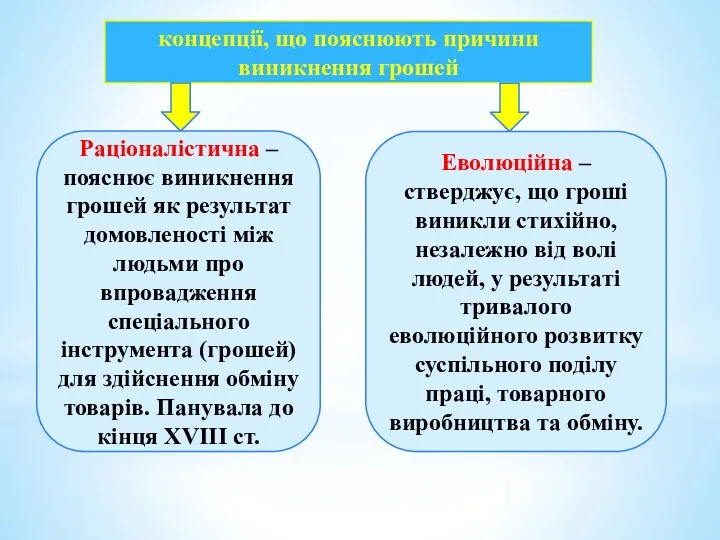

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Финансовое планирование

Финансовое планирование Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО История фальшивых денег, как избежать подделки

История фальшивых денег, как избежать подделки Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Історія становлення бухгалтерського обліку

Історія становлення бухгалтерського обліку Коммерческое предложение для партнеров. Банк Русский Стандарт

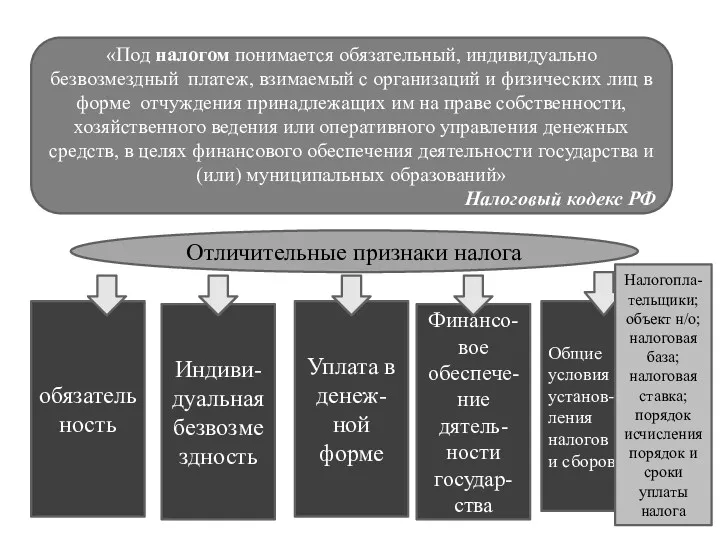

Коммерческое предложение для партнеров. Банк Русский Стандарт Отличительные признаки налога

Отличительные признаки налога Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Схемы финансирования инвестиционных проектов

Схемы финансирования инвестиционных проектов Банковские услуги. 8 класс

Банковские услуги. 8 класс Концептуальные основы международных стандартов финансовой отчетности. (Тема 1)

Концептуальные основы международных стандартов финансовой отчетности. (Тема 1) Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Центральный банк и его роль в банковской системе

Центральный банк и его роль в банковской системе Ценообразование в здравоохранении

Ценообразование в здравоохранении Личный финансовый план

Личный финансовый план Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)