- Концептуальные основы международных стандартов финансовой отчетности. (Тема 1)

Содержание

- 2. Международные стандарты финансовой отчетности (МСФО) – это международная система принципов составления бухгалтерской отчетности. Цель разработки МСФО

- 3. С 1973 по 2001 гг. стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the

- 4. МСФО – это стандарты и интерпретации, принятые СМСФО, которые включают: - стандарты, выпущенные Советом по МСФО

- 5. Иерархия МСФО (в порядке уменьшения важности): 1. МСФО, включая все приложения, являющиеся частью стандарта; 2. Интерпретации;

- 6. В России согласно Федеральному закону от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности» обязаны составлять консолидированную

- 7. На территории Российской Федерации применяются МСФО и Разъяснения МСФО, принимаемые Фондом Международных стандартов финансовой отчетности и

- 8. Под признанием МСФО понимается процесс принятия решения о введении каждого документа МСФО в действие на территории

- 9. Порядок признания МСФО и Разъяснений МСФО для применения на территории Российской Федерации установлен «Положением о признании

- 10. На I этапе документ МСФО вступает в силу на территории Российской Федерации для добровольного применения организациями

- 11. Назначение Концептуальных основ Концептуальные основы устанавливают принципы, лежащие в основе подготовки и представления финансовой отчетности для

- 12. Сфера применения Концептуальных основ Концептуальные основы рассматривают следующие вопросы: 1. цель финансовой отчетности; 2. качественные характеристики

- 13. Принципы подготовки и представления финансовой отчетности Цель финансовой отчетности – представлять информацию о финансовом положении, результатах

- 14. Принципы подготовки и представления финансовой отчетности Полный комплект финансовой отчетности включает: 1) бухгалтерский баланс (отчет о

- 15. Принципы подготовки и представления финансовой отчетности

- 16. Принципы подготовки и представления финансовой отчетности Метод начисления - результаты сделок и других экономических событий признаются

- 17. Принципы подготовки и представления финансовой отчетности Принцип непрерывности деятельности – подразумевается, что предприятие является действующим и

- 18. Качественные характеристики финансовой отчетности

- 19. Качественные характеристики финансовой отчетности

- 20. Качественные характеристики финансовой отчетности

- 21. Качественные характеристики финансовой отчетности Фундаментальные качественные характеристики -уместность и правдивое представление. Сопоставимость, проверяемость, своевременность и понятность

- 22. Качественные характеристики финансовой отчетности Уместность Информация является уместной, если она помогает пользователям, принимающим решения на основе

- 23. Качественные характеристики финансовой отчетности Правдивое представление Информация является правдивой, если она не содержит существенных ошибок, предвзятых

- 24. Качественные характеристики финансовой отчетности - нейтральность – информация должна быть беспристрастной; - осмотрительность – наличие некоторых

- 25. Качественные характеристики финансовой отчетности Существенность Информация является существенной, если ее пропуск или искажение может по отдельности

- 26. Качественные характеристики финансовой отчетности Сопоставимость Информация об отчитывающейся организации более полезна, если она может быть сопоставлена

- 27. Качественные характеристики финансовой отчетности Проверяемость Разные осведомленные и независимые наблюдатели могут прийти к общему мнению, хотя

- 28. Качественные характеристики финансовой отчетности Своевременность Своевременность означает наличие доступной информации у лиц, принимающих решения, в то

- 29. Качественные характеристики финансовой отчетности Понятность Четкие и лаконичные классификация, систематизация и представление информации делают ее понятной.

- 30. Принципы подготовки и представления финансовой отчетности

- 31. Ограничения на получение полезной информации Баланс между выгодами и затратами Выгоды от использования информации, должны превышать

- 32. Ограничения на получение полезной информации Баланс между качественными характеристиками Финансовая отчетность часто характеризуется как гарантирующая «достоверный

- 33. Элементы финансовой отчетности Финансовая отчетность отображает финансовое влияние операций и прочих событий за счет их объединения

- 34. Элементы финансовой отчетности

- 35. Элементы финансовой отчетности Актив – ресурс, контролируемый предприятием и являющийся результатом прошлых событий, от которого ожидается

- 36. Элементы финансовой отчетности Определения актива и обязательства устанавливают их существенные характеристики, но не указывают критерии, которые

- 37. Элементы финансовой отчетности Активы Экономические выгоды, воплощенные в активе, реализуются путем его участия (прямого или косвенного)

- 38. Элементы финансовой отчетности Активы Многие активы существуют в вещественной форме. При этом наличие вещественной формы не

- 39. Элементы финансовой отчетности Активы Активы предприятия формируются в результате прошлых операций. Обычно активы приобретают, покупая или

- 40. Элементы финансовой отчетности Активы Существует тесная взаимосвязь между понесенными расходами и созданными активами, но эти два

- 41. Элементы финансовой отчетности Обязательства Основной характеристикой обязательства является наличие существующей обязанности. Обязанность предполагает необходимость выполнения определенных

- 42. Элементы финансовой отчетности Обязательства Необходимо разграничивать существующую и будущую обязанности. Решение руководства организации приобрести активы в

- 43. Элементы финансовой отчетности Обязательства Погашение обязательства может быть осуществлено рядом способов: - выплатой денежных средств; -

- 44. Элементы финансовой отчетности Обязательства Обязательства возникают в результате прошлых операций или прочих прошлых событий. Некоторые обязательства

- 45. Элементы финансовой отчетности Собственный капитал Хотя капитал определяется как остаток, его представление в бухгалтерском балансе можно

- 46. Элементы финансовой отчетности Собственный капитал Величина капитала, отражаемая в бухгалтерском балансе, зависит от оценки активов и

- 47. Элементы финансовой отчетности

- 48. Элементы финансовой отчетности Прибыль часто используется в качестве оценки результатов деятельности. Элементами, непосредственно связанными с оценкой

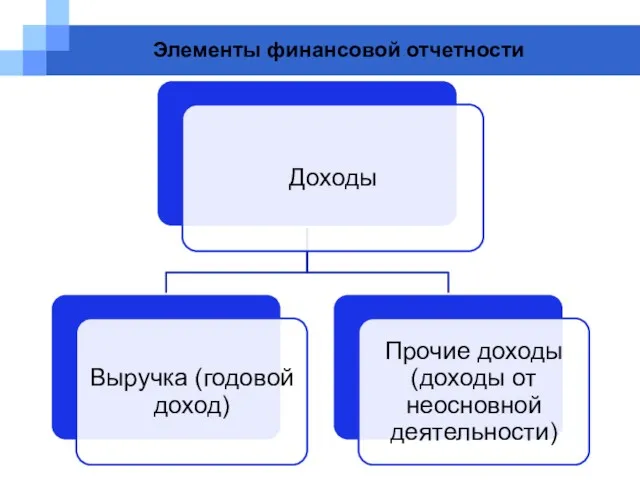

- 49. Элементы финансовой отчетности Доходы – это увеличение экономических выгод в форме получения (или прироста) активов (или

- 50. Элементы финансовой отчетности

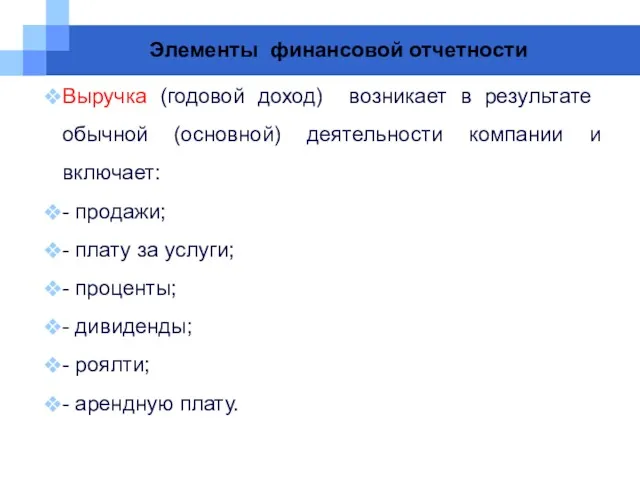

- 51. Элементы финансовой отчетности Выручка (годовой доход) возникает в результате обычной (основной) деятельности компании и включает: -

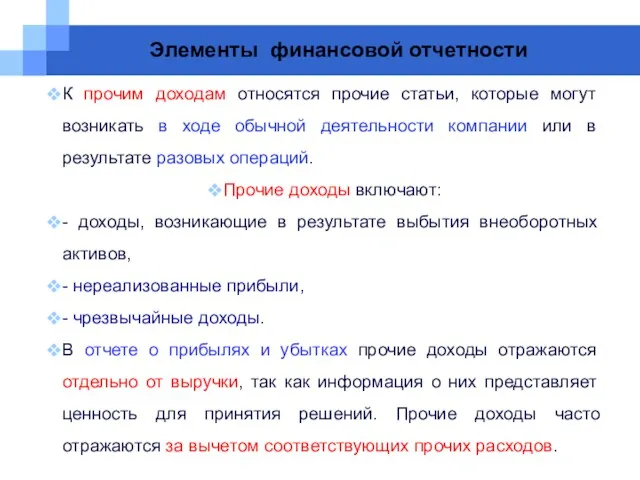

- 52. Элементы финансовой отчетности К прочим доходам относятся прочие статьи, которые могут возникать в ходе обычной деятельности

- 53. Элементы финансовой отчетности

- 54. Элементы финансовой отчетности Расходы, возникающие в результате обычной деятельности компании включают себестоимость проданных товаров (оказанных услуг),

- 55. Элементы финансовой отчетности Убытки представляют собой прочие статьи, которые отвечают определению расходов, и могут возникать как

- 56. Признание элементов финансовой отчетности Признание - это процесс отражения в отчетности (в балансе или в отчете

- 57. Признание элементов финансовой отчетности Статья (элемент) должна быть признана, если одновременно соблюдаются два условия: 1) есть

- 58. Признание элементов финансовой отчетности Понятие вероятности связано со степенью неопределенности притока (или оттока) в компанию получаемых

- 59. Признание элементов финансовой отчетности Второй критерий признания предполагает, что статья имеет первоначальную стоимость или стоимостное выражение,

- 60. Признание элементов финансовой отчетности Объект, обладающий необходимыми характеристиками элемента, но не удовлетворяющий критериям признания, заслуживает раскрытия

- 61. Признание элементов финансовой отчетности Признание активов Актив признается в бухгалтерском балансе, если: - поступление в организацию

- 62. Признание элементов финансовой отчетности Признание обязательств Обязательство признается в балансе, если: - выбытие из организации ресурсов,

- 63. Признание элементов финансовой отчетности Признание дохода Признание дохода в отчете о прибылях и убытках происходит одновременно

- 64. Признание элементов финансовой отчетности Признание расходов Признание расходов происходит одновременно с признанием прироста обязательств или уменьшения

- 65. Признание элементов финансовой отчетности Признание расходов В тех случаях, когда экономические выгоды возникают в течение нескольких

- 66. Признание элементов финансовой отчетности Признание расходов Затраты, которые не приводят к поступлению экономических выгод в будущем,

- 67. Оценка элементов финансовой отчетности Оценка – это процесс определения денежных сумм, в размере которых должны быть

- 68. Элементы финансовой отчетности

- 69. Оценка элементов финансовой отчетности Первоначальная (историческая) стоимость Активы учитываются в сумме уплаченных денежных средств (или справедливой

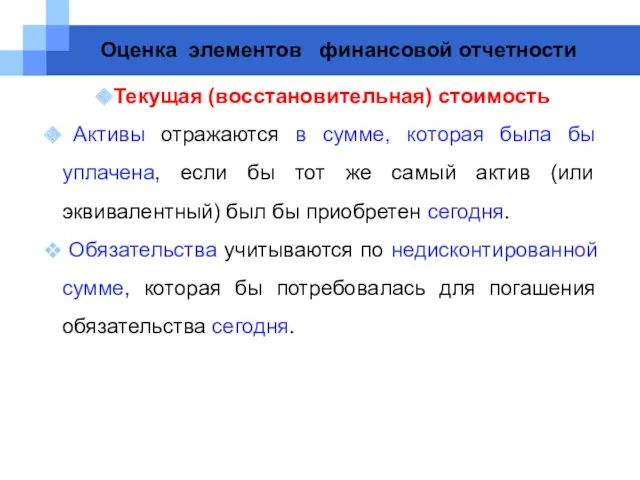

- 70. Оценка элементов финансовой отчетности Текущая (восстановительная) стоимость Активы отражаются в сумме, которая была бы уплачена, если

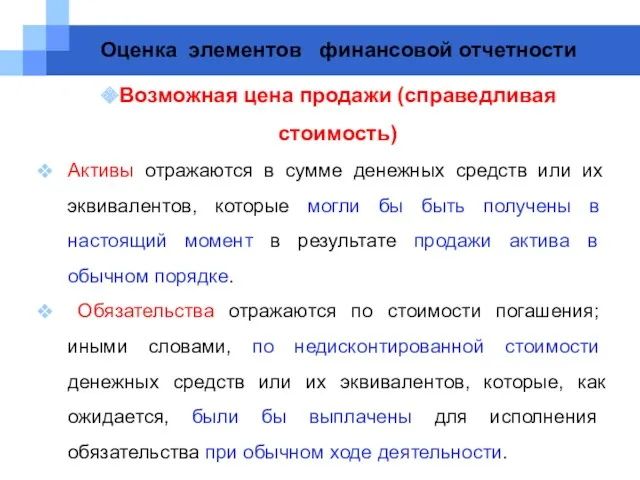

- 71. Оценка элементов финансовой отчетности Возможная цена продажи (справедливая стоимость) Активы отражаются в сумме денежных средств или

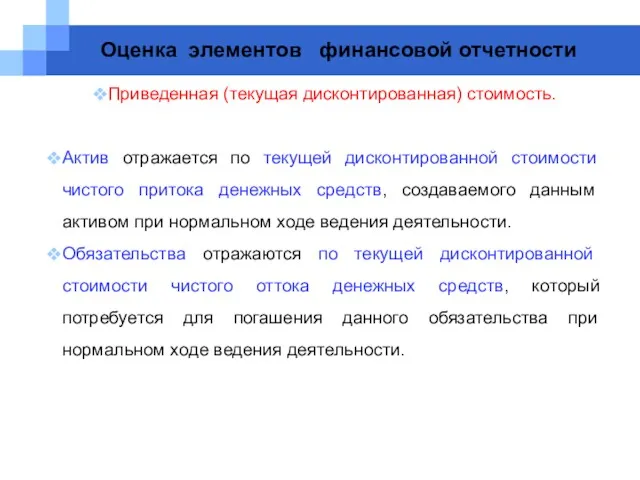

- 72. Оценка элементов финансовой отчетности Приведенная (текущая дисконтированная) стоимость. Актив отражается по текущей дисконтированной стоимости чистого притока

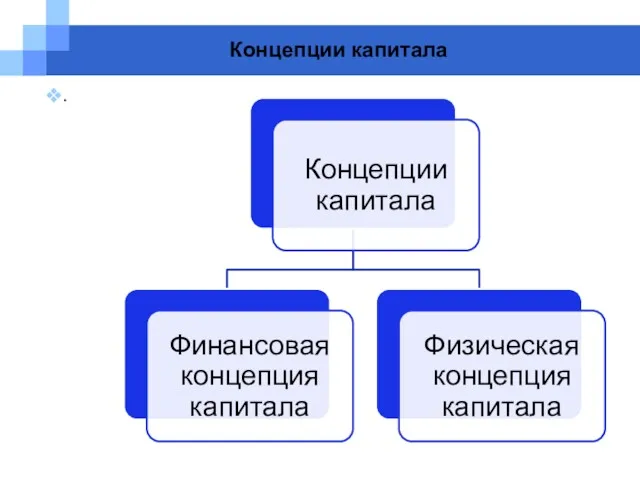

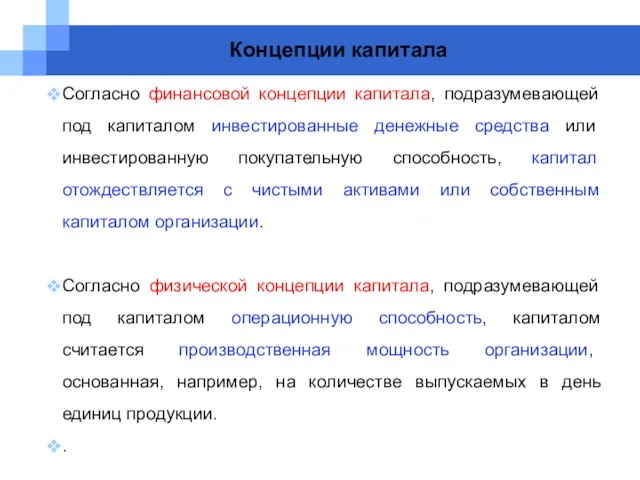

- 73. Концепции капитала .

- 74. Концепции капитала Согласно финансовой концепции капитала, подразумевающей под капиталом инвестированные денежные средства или инвестированную покупательную способность,

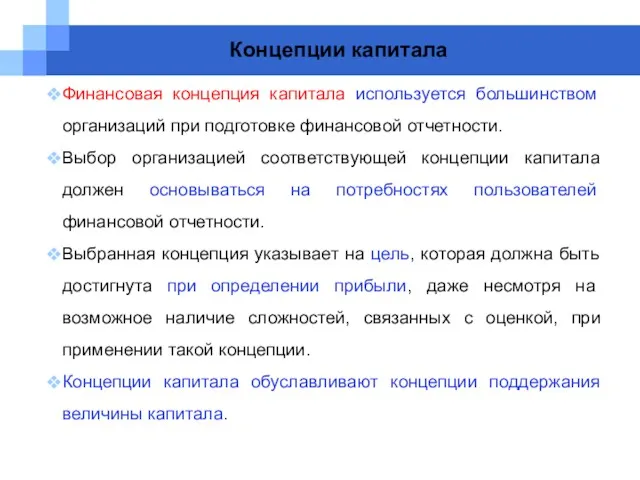

- 75. Концепции капитала Финансовая концепция капитала используется большинством организаций при подготовке финансовой отчетности. Выбор организацией соответствующей концепции

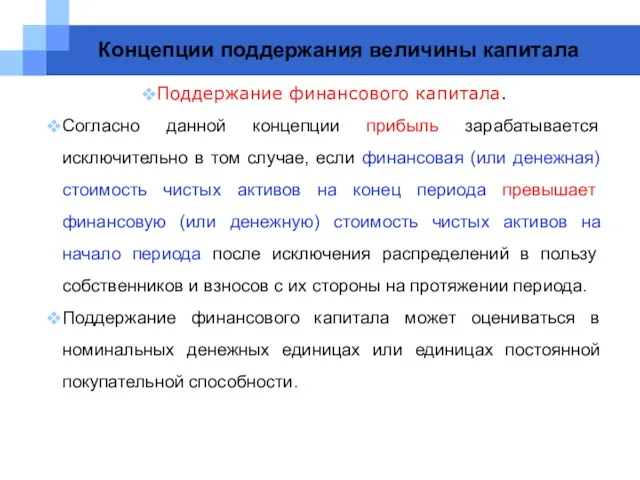

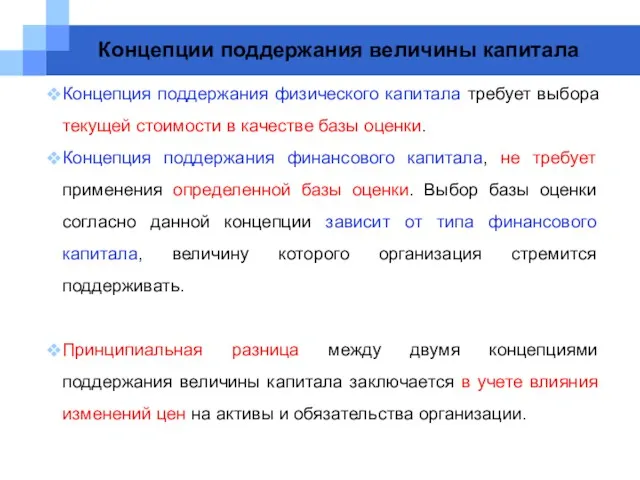

- 76. Концепции поддержания величины капитала Поддержание финансового капитала. Согласно данной концепции прибыль зарабатывается исключительно в том случае,

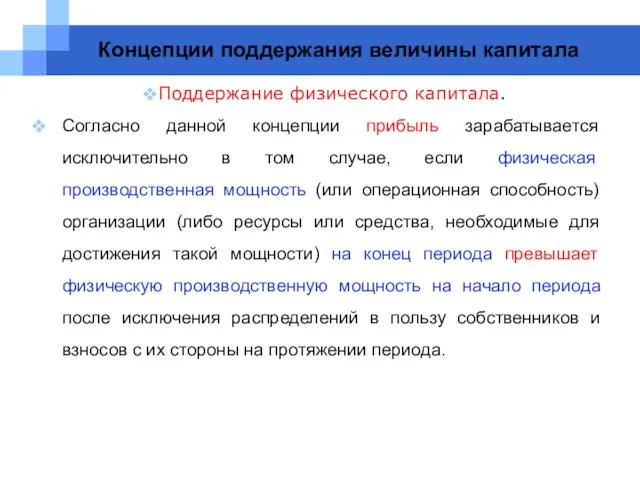

- 77. Концепции поддержания величины капитала Поддержание физического капитала. Согласно данной концепции прибыль зарабатывается исключительно в том случае,

- 78. Концепции поддержания величины капитала Концепция поддержания физического капитала требует выбора текущей стоимости в качестве базы оценки.

- 80. Скачать презентацию

Международные стандарты финансовой отчетности (МСФО) – это международная система принципов составления

Международные стандарты финансовой отчетности (МСФО) – это международная система принципов составления

С 1973 по 2001 гг. стандарты разрабатывал Комитет по международным стандартам

С 1973 по 2001 гг. стандарты разрабатывал Комитет по международным стандартам

МСФО – это стандарты и интерпретации, принятые СМСФО, которые включают:

-

МСФО – это стандарты и интерпретации, принятые СМСФО, которые включают:

-

Иерархия МСФО (в порядке уменьшения важности):

1. МСФО, включая все приложения, являющиеся

Иерархия МСФО (в порядке уменьшения важности):

1. МСФО, включая все приложения, являющиеся

В России согласно Федеральному закону от 27.07.2010 N 208-ФЗ «О консолидированной

В России согласно Федеральному закону от 27.07.2010 N 208-ФЗ «О консолидированной

На территории Российской Федерации применяются МСФО и Разъяснения МСФО, принимаемые Фондом

На территории Российской Федерации применяются МСФО и Разъяснения МСФО, принимаемые Фондом

Под признанием МСФО понимается процесс принятия решения о введении каждого документа

Под признанием МСФО понимается процесс принятия решения о введении каждого документа

Порядок признания МСФО и Разъяснений МСФО для применения на территории Российской

Порядок признания МСФО и Разъяснений МСФО для применения на территории Российской

На I этапе документ МСФО вступает в силу на территории Российской

На I этапе документ МСФО вступает в силу на территории Российской

Назначение Концептуальных основ

Концептуальные основы устанавливают принципы, лежащие в основе подготовки и

Назначение Концептуальных основ

Концептуальные основы устанавливают принципы, лежащие в основе подготовки и

Сфера применения Концептуальных основ

Концептуальные основы рассматривают следующие вопросы:

1. цель финансовой отчетности;

2.

Сфера применения Концептуальных основ

Концептуальные основы рассматривают следующие вопросы:

1. цель финансовой отчетности;

2.

Принципы подготовки и представления финансовой отчетности

Цель финансовой отчетности – представлять

Принципы подготовки и представления финансовой отчетности

Цель финансовой отчетности – представлять

Принципы подготовки и представления финансовой отчетности

Полный комплект финансовой отчетности включает:

1)

Принципы подготовки и представления финансовой отчетности

Полный комплект финансовой отчетности включает:

1)

Принципы подготовки и представления финансовой отчетности

Принципы подготовки и представления финансовой отчетности

Принципы подготовки и представления финансовой отчетности

Метод начисления - результаты сделок

Принципы подготовки и представления финансовой отчетности

Метод начисления - результаты сделок

Принципы подготовки и представления финансовой отчетности

Принцип непрерывности деятельности – подразумевается,

Принципы подготовки и представления финансовой отчетности

Принцип непрерывности деятельности – подразумевается,

Качественные характеристики финансовой отчетности

Качественные характеристики финансовой отчетности

Качественные характеристики финансовой отчетности

Качественные характеристики финансовой отчетности

Качественные характеристики финансовой отчетности

Качественные характеристики финансовой отчетности

Качественные характеристики финансовой отчетности

Фундаментальные качественные характеристики -уместность и правдивое представление.

Сопоставимость,

Качественные характеристики финансовой отчетности

Фундаментальные качественные характеристики -уместность и правдивое представление.

Сопоставимость,

Качественные характеристики финансовой отчетности

Уместность

Информация является уместной, если она помогает пользователям,

Качественные характеристики финансовой отчетности

Уместность

Информация является уместной, если она помогает пользователям,

Качественные характеристики финансовой отчетности

Правдивое представление

Информация является правдивой, если она

Качественные характеристики финансовой отчетности

Правдивое представление

Информация является правдивой, если она

Качественные характеристики финансовой отчетности

- нейтральность – информация должна быть беспристрастной;

-

Качественные характеристики финансовой отчетности

- нейтральность – информация должна быть беспристрастной;

-

Качественные характеристики финансовой отчетности

Существенность

Информация является существенной, если ее пропуск или

Качественные характеристики финансовой отчетности

Существенность

Информация является существенной, если ее пропуск или

Качественные характеристики финансовой отчетности

Сопоставимость

Информация об отчитывающейся организации более полезна, если

Качественные характеристики финансовой отчетности

Сопоставимость

Информация об отчитывающейся организации более полезна, если

Качественные характеристики финансовой отчетности

Проверяемость

Разные осведомленные и независимые наблюдатели могут прийти

Качественные характеристики финансовой отчетности

Проверяемость

Разные осведомленные и независимые наблюдатели могут прийти

Качественные характеристики финансовой отчетности

Своевременность

Своевременность означает наличие доступной информации у

Качественные характеристики финансовой отчетности

Своевременность

Своевременность означает наличие доступной информации у

Качественные характеристики финансовой отчетности

Понятность

Четкие и лаконичные классификация, систематизация и представление

Качественные характеристики финансовой отчетности

Понятность

Четкие и лаконичные классификация, систематизация и представление

Принципы подготовки и представления финансовой отчетности

Принципы подготовки и представления финансовой отчетности

Ограничения на получение полезной информации

Баланс между выгодами и затратами

Выгоды от

Ограничения на получение полезной информации

Баланс между выгодами и затратами

Выгоды от

Ограничения на получение полезной информации

Баланс между качественными характеристиками

Финансовая отчетность часто характеризуется

Ограничения на получение полезной информации

Баланс между качественными характеристиками

Финансовая отчетность часто характеризуется

Элементы финансовой отчетности

Финансовая отчетность отображает финансовое влияние операций и прочих

Элементы финансовой отчетности

Финансовая отчетность отображает финансовое влияние операций и прочих

Элементы финансовой отчетности

Элементы финансовой отчетности

Элементы финансовой отчетности

Актив – ресурс, контролируемый предприятием и являющийся результатом

Элементы финансовой отчетности

Актив – ресурс, контролируемый предприятием и являющийся результатом

Элементы финансовой отчетности

Определения актива и обязательства устанавливают их существенные характеристики,

Элементы финансовой отчетности

Определения актива и обязательства устанавливают их существенные характеристики,

Элементы финансовой отчетности

Активы

Экономические выгоды, воплощенные в активе, реализуются путем

Элементы финансовой отчетности

Активы

Экономические выгоды, воплощенные в активе, реализуются путем

Элементы финансовой отчетности

Активы

Многие активы существуют в вещественной форме. При

Элементы финансовой отчетности

Активы

Многие активы существуют в вещественной форме. При

Элементы финансовой отчетности

Активы

Активы предприятия формируются в результате прошлых операций.

Элементы финансовой отчетности

Активы

Активы предприятия формируются в результате прошлых операций.

Элементы финансовой отчетности

Активы

Существует тесная взаимосвязь между понесенными расходами и

Элементы финансовой отчетности

Активы

Существует тесная взаимосвязь между понесенными расходами и

Элементы финансовой отчетности

Обязательства

Основной характеристикой обязательства является наличие существующей обязанности. Обязанность

Элементы финансовой отчетности

Обязательства

Основной характеристикой обязательства является наличие существующей обязанности. Обязанность

Элементы финансовой отчетности

Обязательства

Необходимо разграничивать существующую и будущую обязанности.

Решение руководства

Элементы финансовой отчетности

Обязательства

Необходимо разграничивать существующую и будущую обязанности.

Решение руководства

Элементы финансовой отчетности

Обязательства

Погашение обязательства может быть осуществлено рядом способов:

- выплатой

Элементы финансовой отчетности

Обязательства

Погашение обязательства может быть осуществлено рядом способов:

- выплатой

Элементы финансовой отчетности

Обязательства

Обязательства возникают в результате прошлых операций или прочих

Элементы финансовой отчетности

Обязательства

Обязательства возникают в результате прошлых операций или прочих

Элементы финансовой отчетности

Собственный капитал

Хотя капитал определяется как остаток, его

Элементы финансовой отчетности

Собственный капитал

Хотя капитал определяется как остаток, его

Элементы финансовой отчетности

Собственный капитал

Величина капитала, отражаемая в бухгалтерском балансе,

Элементы финансовой отчетности

Собственный капитал

Величина капитала, отражаемая в бухгалтерском балансе,

Элементы финансовой отчетности

Элементы финансовой отчетности

Элементы финансовой отчетности

Прибыль часто используется в качестве оценки результатов деятельности.

Элементы финансовой отчетности

Прибыль часто используется в качестве оценки результатов деятельности.

Элементы финансовой отчетности

Доходы – это увеличение экономических выгод в форме

Элементы финансовой отчетности

Доходы – это увеличение экономических выгод в форме

Элементы финансовой отчетности

Элементы финансовой отчетности

Элементы финансовой отчетности

Выручка (годовой доход) возникает в результате обычной (основной)

Элементы финансовой отчетности

Выручка (годовой доход) возникает в результате обычной (основной)

Элементы финансовой отчетности

К прочим доходам относятся прочие статьи, которые могут

Элементы финансовой отчетности

К прочим доходам относятся прочие статьи, которые могут

Элементы финансовой отчетности

Элементы финансовой отчетности

Элементы финансовой отчетности

Расходы, возникающие в результате обычной деятельности компании включают

Элементы финансовой отчетности

Расходы, возникающие в результате обычной деятельности компании включают

Элементы финансовой отчетности

Убытки представляют собой прочие статьи, которые отвечают определению

Элементы финансовой отчетности

Убытки представляют собой прочие статьи, которые отвечают определению

Признание элементов финансовой отчетности

Признание - это процесс отражения в отчетности

Признание элементов финансовой отчетности

Признание - это процесс отражения в отчетности

Признание элементов финансовой отчетности

Статья (элемент) должна быть признана, если одновременно

Признание элементов финансовой отчетности

Статья (элемент) должна быть признана, если одновременно

Признание элементов финансовой отчетности

Понятие вероятности связано со степенью неопределенности притока

Признание элементов финансовой отчетности

Понятие вероятности связано со степенью неопределенности притока

Признание элементов финансовой отчетности

Второй критерий признания предполагает, что статья имеет

Признание элементов финансовой отчетности

Второй критерий признания предполагает, что статья имеет

Признание элементов финансовой отчетности

Объект, обладающий необходимыми характеристиками элемента, но не

Признание элементов финансовой отчетности

Объект, обладающий необходимыми характеристиками элемента, но не

Признание элементов финансовой отчетности

Признание активов

Актив признается в бухгалтерском балансе, если:

-

Признание элементов финансовой отчетности

Признание активов

Актив признается в бухгалтерском балансе, если:

-

Признание элементов финансовой отчетности

Признание обязательств

Обязательство признается в балансе, если:

- выбытие

Признание элементов финансовой отчетности

Признание обязательств

Обязательство признается в балансе, если:

- выбытие

Признание элементов финансовой отчетности

Признание дохода

Признание дохода в отчете о прибылях

Признание элементов финансовой отчетности

Признание дохода

Признание дохода в отчете о прибылях

Признание элементов финансовой отчетности

Признание расходов

Признание расходов происходит одновременно с признанием

Признание элементов финансовой отчетности

Признание расходов

Признание расходов происходит одновременно с признанием

Признание элементов финансовой отчетности

Признание расходов

В тех случаях, когда экономические выгоды

Признание элементов финансовой отчетности

Признание расходов

В тех случаях, когда экономические выгоды

Признание элементов финансовой отчетности

Признание расходов

Затраты, которые не приводят к поступлению

Признание элементов финансовой отчетности

Признание расходов

Затраты, которые не приводят к поступлению

Оценка элементов финансовой отчетности

Оценка – это процесс определения денежных сумм,

Оценка элементов финансовой отчетности

Оценка – это процесс определения денежных сумм,

Элементы финансовой отчетности

Элементы финансовой отчетности

Оценка элементов финансовой отчетности

Первоначальная (историческая) стоимость

Активы учитываются в сумме уплаченных

Оценка элементов финансовой отчетности

Первоначальная (историческая) стоимость

Активы учитываются в сумме уплаченных

Оценка элементов финансовой отчетности

Текущая (восстановительная) стоимость

Активы отражаются в сумме,

Оценка элементов финансовой отчетности

Текущая (восстановительная) стоимость

Активы отражаются в сумме,

Оценка элементов финансовой отчетности

Возможная цена продажи (справедливая стоимость)

Активы отражаются

Оценка элементов финансовой отчетности

Возможная цена продажи (справедливая стоимость)

Активы отражаются

Оценка элементов финансовой отчетности

Приведенная (текущая дисконтированная) стоимость.

Актив отражается по

Оценка элементов финансовой отчетности

Приведенная (текущая дисконтированная) стоимость.

Актив отражается по

Концепции капитала

.

Концепции капитала

.

Концепции капитала

Согласно финансовой концепции капитала, подразумевающей под капиталом инвестированные денежные средства

Концепции капитала

Согласно финансовой концепции капитала, подразумевающей под капиталом инвестированные денежные средства

Концепции капитала

Финансовая концепция капитала используется большинством организаций при подготовке финансовой отчетности.

Концепции капитала

Финансовая концепция капитала используется большинством организаций при подготовке финансовой отчетности.

Концепции поддержания величины капитала

Поддержание финансового капитала.

Согласно данной концепции прибыль зарабатывается

Концепции поддержания величины капитала

Поддержание финансового капитала.

Согласно данной концепции прибыль зарабатывается

Концепции поддержания величины капитала

Поддержание физического капитала.

Согласно данной концепции прибыль зарабатывается

Концепции поддержания величины капитала

Поддержание физического капитала.

Согласно данной концепции прибыль зарабатывается

Концепции поддержания величины капитала

Концепция поддержания физического капитала требует выбора текущей стоимости

Концепции поддержания величины капитала

Концепция поддержания физического капитала требует выбора текущей стоимости

Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Налоговое право. Налоговые органы. Виды налогов

Налоговое право. Налоговые органы. Виды налогов Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Структура денежной системы в России

Структура денежной системы в России Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Рынок ценных бумаг

Рынок ценных бумаг Дисциплина Сметное дело. Введение в дисциплину

Дисциплина Сметное дело. Введение в дисциплину Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Моя первая банковская карта. Правила безопасности с ней

Моя первая банковская карта. Правила безопасности с ней МСФО (IAS) 17. Аренда

МСФО (IAS) 17. Аренда Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона

Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона Банковская гарантия, поручительство

Банковская гарантия, поручительство Налоговая система Китая

Налоговая система Китая Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Кредит на покупку

Кредит на покупку Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия

Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия Психологичесие аспекты консалтинга стартапов

Психологичесие аспекты консалтинга стартапов Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Деньги и их функции

Деньги и их функции Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности Элементы финансового анализа

Элементы финансового анализа Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Инвестиции в нашей жизни

Инвестиции в нашей жизни