- Структура денежной системы в России

Содержание

- 2. Учебные вопросы: 1.Понятие платежей и расчетов 2. Организация и структура платежной системы 3.Принципы безналичных расчетов. 4.

- 3. Литература: Основная литература: Инструкция ЦБ РФ от 17.09.96 № 8 «О правилах выпуска и регистрации ценных

- 4. 1 вопрос. Экономика любого государства представляет собой сеть разнообразных отношений большого числа входящих в нее хозяйствующих

- 5. Для того чтобы обеспечить надежность, точность и скорость перевода средств со счета в одном банке на

- 6. Расчет представляет собой завершение платежной операции, то есть выполнение обязательств двумя или большим числом участников. Расчет

- 7. Корреспондентский субсчет- это банковский счет, открываемый кредитной организацией своему филиалу в подразделении расчетной сети Банка России.

- 8. Одним из важнейших элементов рыночного хозяйствования являются денежные расчеты (платежные и расчетные операции), обеспечивающие процессы обмена

- 9. Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со

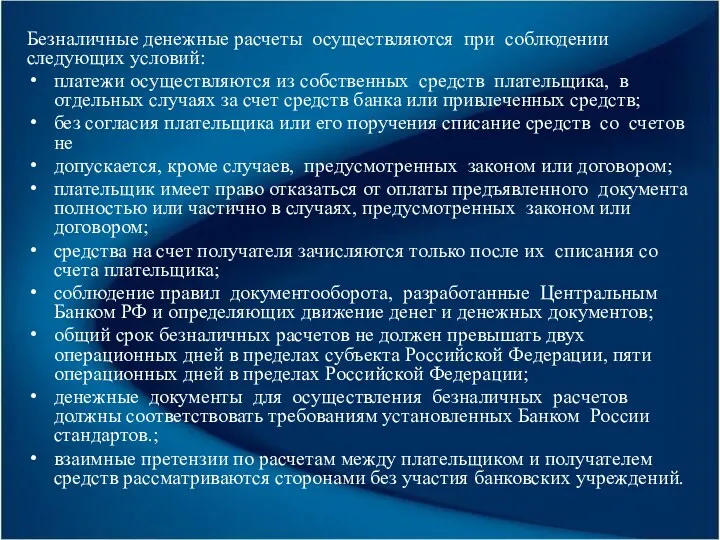

- 10. Безналичные денежные расчеты осуществляются при соблюдении следующих условий: платежи осуществляются из собственных средств плательщика, в отдельных

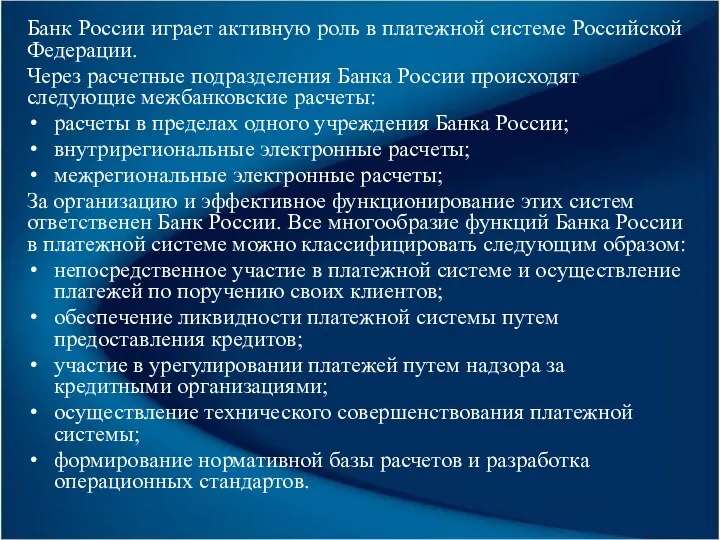

- 11. Банк России играет активную роль в платежной системе Российской Федерации. Через расчетные подразделения Банка России происходят

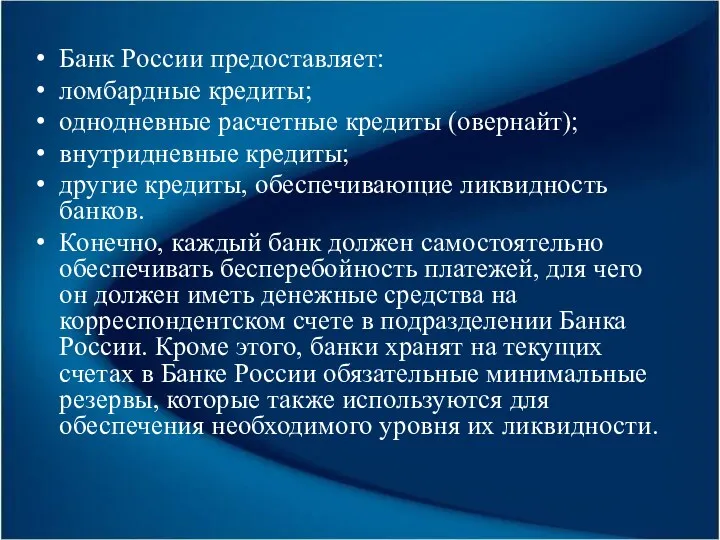

- 12. Банк России предоставляет: ломбардные кредиты; однодневные расчетные кредиты (овернайт); внутридневные кредиты; другие кредиты, обеспечивающие ликвидность банков.

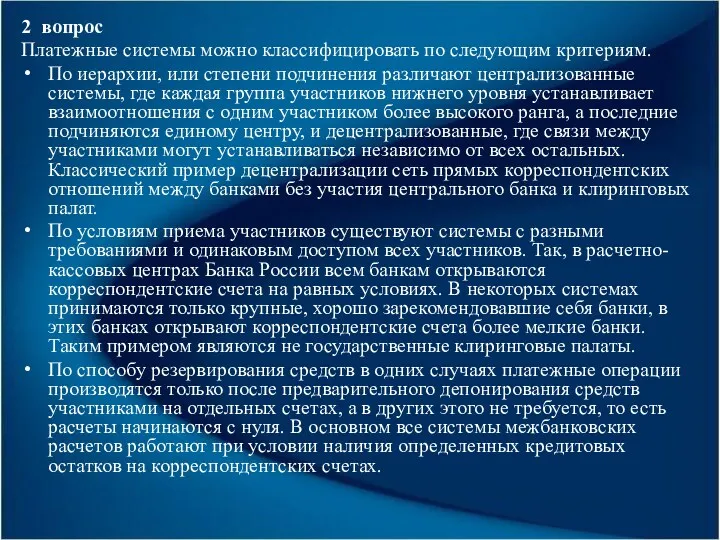

- 13. 2 вопрос Платежные системы можно классифицировать по следующим критериям. По иерархии, или степени подчинения различают централизованные

- 14. По способам осуществления окончательного расчета системы расчетов на валовой основе (брутто) – расчеты по межбанковским платежам

- 15. По размерам сумм и срочности платежей различают суммы, где все платежи производятся на равных условиях независимо

- 16. В настоящее время в Российской Федерации не существует единой налаженной сети межбанковских расчетов, а действуют параллельно

- 17. 3 вопрос Безналичный платежный оборот в стране организуется на основе определенных принципов. Принципы организации расчетов –

- 18. Третий принцип – поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа – залог

- 19. Пятый принцип – срочность платежа – вытекает из самой сути рыночной экономики, неотъемлемым условием которой является

- 20. 4 вопрос Формы безналичных расчетов определены Гражданским Кодексом Российской Федерации. Настоящая часть положения распространяется на следующие

- 21. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях электронного

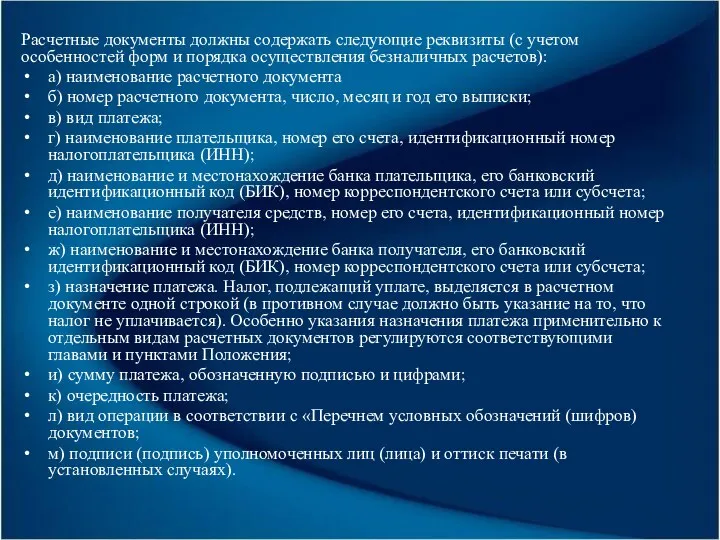

- 22. Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов): а)

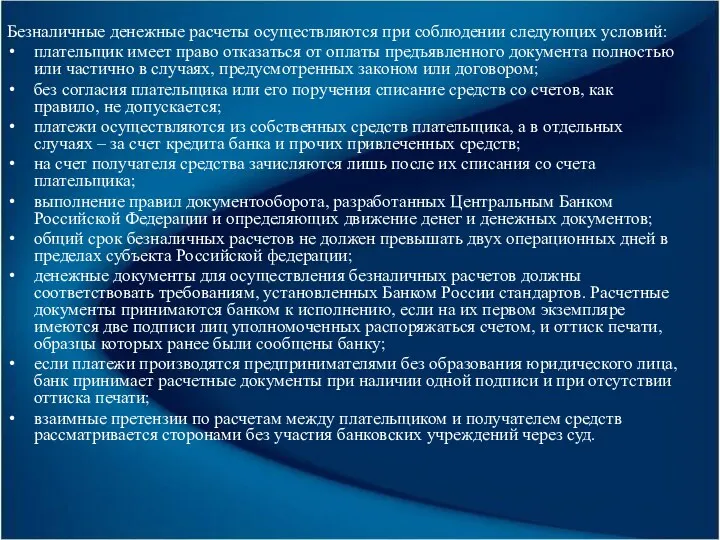

- 23. Безналичные денежные расчеты осуществляются при соблюдении следующих условий: плательщик имеет право отказаться от оплаты предъявленного документа

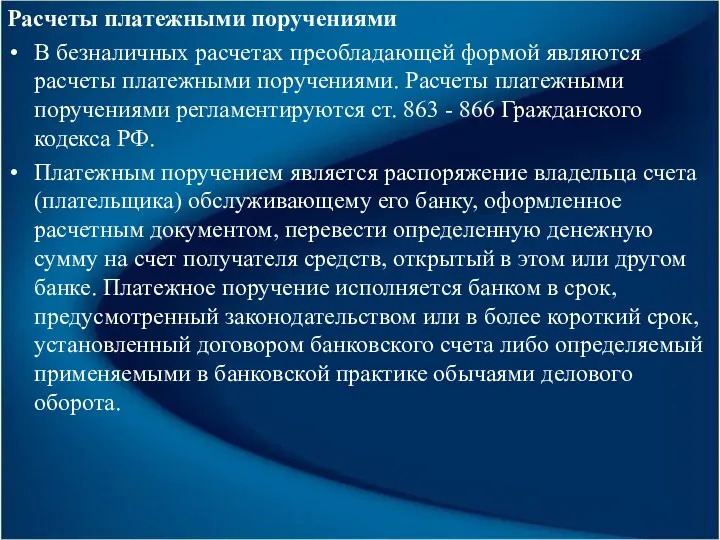

- 24. Расчеты платежными поручениями В безналичных расчетах преобладающей формой являются расчеты платежными поручениями. Расчеты платежными поручениями регламентируются

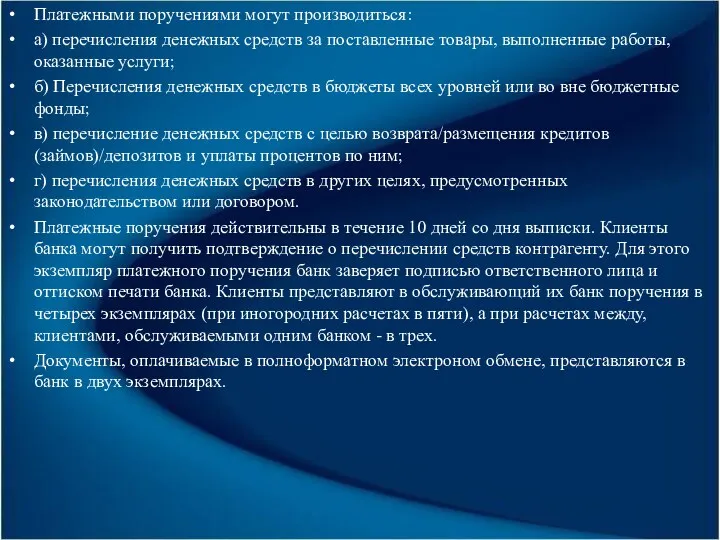

- 25. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б)

- 26. Расчеты по аккредитиву Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в

- 27. Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия: наименование банка-эмитента; наименование

- 28. Закрытие аккредитива в исполняющем банке производится: по истечении срока аккредитива (в сумме аккредитива или его остатка);

- 29. Схема расчета покрытым аккредитивом: заявление на аккредитив; на основании аккредитива производится списание средств со счета плательщика

- 30. Расчеты чеками Выдача лимитированных чековых книжек производится банком на основании заявления организации - чекодателя и платежного

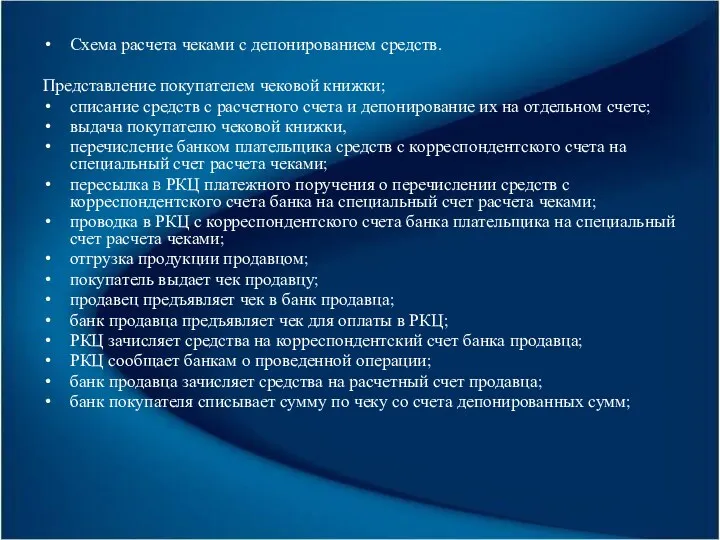

- 31. Схема расчета чеками с депонированием средств. Представление покупателем чековой книжки; списание средств с расчетного счета и

- 32. Расчеты по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент)

- 33. . Расчеты платежными требованиями Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному

- 34. Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков В платежном требовании, оплачиваемом с акцептом плательщика, в поле

- 35. Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков В платежном требовании на безакцептное списание денежных средств со

- 36. Расчеты инкассовыми поручениями Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со

- 37. 5 вопрос Наряду с развитием существующей двухуровневой системы электронных расчетов в недрах Центрального Банка вызрела концепция

- 38. Основные особенности электронного обмена заключается в следующем: ответственность за содержание реквизитов ЭПД закрепляется за его составителем,

- 39. Участники электронной системы межбанковских расчетов. Участниками электронной системы межбанковских расчетов являются учреждения ЦБ РФ (ГРКЦ, РКЦ),

- 40. Электронный платежный документ, его реквизиты, способы защиты. Электронный платежный документ (ЭПД) представляет собой электронный образ платежного

- 41. Электронная цифровая подпись (ЭЦП) - вид аналога собственноручной подписи, являющийся средством, обеспечивающим возможность контроля целостности и

- 42. Система функционирования клиринговых палат. Клиринг-это способ регулярных безналичных расчетов, основанный на определении и зачете взаимных денежных

- 44. Скачать презентацию

Учебные вопросы:

1.Понятие платежей и расчетов

2. Организация и структура платежной системы

Учебные вопросы:

1.Понятие платежей и расчетов

2. Организация и структура платежной системы

Литература:

Основная литература:

Инструкция ЦБ РФ от 17.09.96 № 8 «О правилах выпуска

Литература:

Основная литература:

Инструкция ЦБ РФ от 17.09.96 № 8 «О правилах выпуска

1 вопрос.

Экономика любого государства представляет собой сеть разнообразных отношений большого числа

1 вопрос.

Экономика любого государства представляет собой сеть разнообразных отношений большого числа

Для того чтобы обеспечить надежность, точность и скорость перевода средств со

Для того чтобы обеспечить надежность, точность и скорость перевода средств со

Расчет представляет собой завершение платежной операции, то есть выполнение обязательств двумя

Расчет представляет собой завершение платежной операции, то есть выполнение обязательств двумя

Корреспондентский субсчет- это банковский счет, открываемый кредитной организацией своему филиалу в

Корреспондентский субсчет- это банковский счет, открываемый кредитной организацией своему филиалу в

Одним из важнейших элементов рыночного хозяйствования являются денежные расчеты (платежные и

Одним из важнейших элементов рыночного хозяйствования являются денежные расчеты (платежные и

Безналичные расчеты - это денежные расчеты путем записей по счетам в

Безналичные расчеты - это денежные расчеты путем записей по счетам в

Безналичные денежные расчеты осуществляются при соблюдении следующих условий:

платежи осуществляются из собственных

Безналичные денежные расчеты осуществляются при соблюдении следующих условий:

платежи осуществляются из собственных

Банк России играет активную роль в платежной системе Российской Федерации.

Через расчетные

Банк России играет активную роль в платежной системе Российской Федерации.

Через расчетные

Банк России предоставляет:

ломбардные кредиты;

однодневные расчетные кредиты (овернайт);

внутридневные кредиты;

другие кредиты, обеспечивающие ликвидность

Банк России предоставляет:

ломбардные кредиты;

однодневные расчетные кредиты (овернайт);

внутридневные кредиты;

другие кредиты, обеспечивающие ликвидность

2 вопрос

Платежные системы можно классифицировать по следующим критериям.

По иерархии, или

2 вопрос

Платежные системы можно классифицировать по следующим критериям.

По иерархии, или

По способам осуществления окончательного расчета системы расчетов на валовой основе (брутто)

По способам осуществления окончательного расчета системы расчетов на валовой основе (брутто)

По размерам сумм и срочности платежей различают суммы, где все платежи

По размерам сумм и срочности платежей различают суммы, где все платежи

В настоящее время в Российской Федерации не существует единой налаженной сети

В настоящее время в Российской Федерации не существует единой налаженной сети

3 вопрос Безналичный платежный оборот в стране организуется на основе определенных

3 вопрос Безналичный платежный оборот в стране организуется на основе определенных

Третий принцип – поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей.

Третий принцип – поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей.

Пятый принцип – срочность платежа – вытекает из самой сути рыночной

Пятый принцип – срочность платежа – вытекает из самой сути рыночной

4 вопрос

Формы безналичных расчетов определены Гражданским Кодексом Российской Федерации.

Настоящая часть положения

4 вопрос

Формы безналичных расчетов определены Гражданским Кодексом Российской Федерации.

Настоящая часть положения

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и

Безналичные денежные расчеты осуществляются при соблюдении следующих условий:

плательщик имеет право отказаться

Безналичные денежные расчеты осуществляются при соблюдении следующих условий:

плательщик имеет право отказаться

Расчеты платежными поручениями

В безналичных расчетах преобладающей формой являются расчеты платежными поручениями.

Расчеты платежными поручениями

В безналичных расчетах преобладающей формой являются расчеты платежными поручениями.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные

Расчеты по аккредитиву

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое

Расчеты по аккредитиву

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются

Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива (в сумме

Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива (в сумме

Схема расчета покрытым аккредитивом:

заявление на аккредитив;

на основании аккредитива производится списание средств

Схема расчета покрытым аккредитивом:

заявление на аккредитив;

на основании аккредитива производится списание средств

Расчеты чеками

Выдача лимитированных чековых книжек производится банком на основании заявления

Расчеты чеками

Выдача лимитированных чековых книжек производится банком на основании заявления

Схема расчета чеками с депонированием средств.

Представление покупателем чековой книжки;

списание средств с

Схема расчета чеками с депонированием средств.

Представление покупателем чековой книжки;

списание средств с

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой

. Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора

. Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора

Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

В платежном требовании, оплачиваемом

Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

В платежном требовании, оплачиваемом

Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков

В платежном требовании на безакцептное

Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков

В платежном требовании на безакцептное

Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого производится

Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого производится

5 вопрос

Наряду с развитием существующей двухуровневой системы электронных расчетов в недрах

5 вопрос

Наряду с развитием существующей двухуровневой системы электронных расчетов в недрах

Основные особенности электронного обмена заключается в следующем:

ответственность за содержание реквизитов ЭПД

Основные особенности электронного обмена заключается в следующем:

ответственность за содержание реквизитов ЭПД

Участники электронной системы межбанковских расчетов.

Участниками электронной системы межбанковских расчетов являются

Участники электронной системы межбанковских расчетов.

Участниками электронной системы межбанковских расчетов являются

Электронный платежный документ, его реквизиты, способы защиты.

Электронный платежный документ (ЭПД) представляет

Электронный платежный документ, его реквизиты, способы защиты.

Электронный платежный документ (ЭПД) представляет

Электронная цифровая подпись (ЭЦП) - вид аналога собственноручной подписи, являющийся средством,

Электронная цифровая подпись (ЭЦП) - вид аналога собственноручной подписи, являющийся средством,

Система функционирования клиринговых палат.

Клиринг-это способ регулярных безналичных расчетов, основанный на

Система функционирования клиринговых палат.

Клиринг-это способ регулярных безналичных расчетов, основанный на

Критерии проведения обязательного аудита

Критерии проведения обязательного аудита Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Бизнесті бағалаудың табыстық әдістері

Бизнесті бағалаудың табыстық әдістері О банке, его финансовых показателях, рейтинге, продуктах и услугах

О банке, его финансовых показателях, рейтинге, продуктах и услугах Финансирование отрасли здравоохранение в 2012-2015 гг

Финансирование отрасли здравоохранение в 2012-2015 гг Financial Methods in Business Valuation

Financial Methods in Business Valuation Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий

Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий Система управления рисками и принципы методологии риск-менеджмента

Система управления рисками и принципы методологии риск-менеджмента Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля

Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля Податки та збори в Україні, загальні засади їх встановлення

Податки та збори в Україні, загальні засади їх встановлення Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность КАСКО и ОСАГО

КАСКО и ОСАГО О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий

О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий Relationship between liquidity ratios and profitability in Russian banks using regression analysis

Relationship between liquidity ratios and profitability in Russian banks using regression analysis Доходы предприятия

Доходы предприятия Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Налог на профессиональный доход

Налог на профессиональный доход Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Финансовая система

Финансовая система Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская

Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская Как купить государство: коррупция в современном мире

Как купить государство: коррупция в современном мире Налоговая система КНР

Налоговая система КНР Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Методы оценки внешних рисков предприятия

Методы оценки внешних рисков предприятия Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Договор имущественного страхования

Договор имущественного страхования