- Бизнесті бағалаудың табыстық әдістері

Содержание

- 2. Дәріс сұрақтары: 1. Табыстық тәсілінің мазмұны және оны қолдану саласы. 2. Табысты тікелей капитализациялау әдісі. 3.

- 3. Жылжымайтын мүлікті иеленуден түсетін түсімдер келесідей болуы мүмкін: – ағымдағы және болашақ ақшалай түсімдер; – салықтардан

- 4. Табысты капитализациялау әдісі жылжымайтын мүлікті бағалаудың үш принципіне негізделеді: 1. Күту принципіне; 2. Сұраныс және ұсыныс

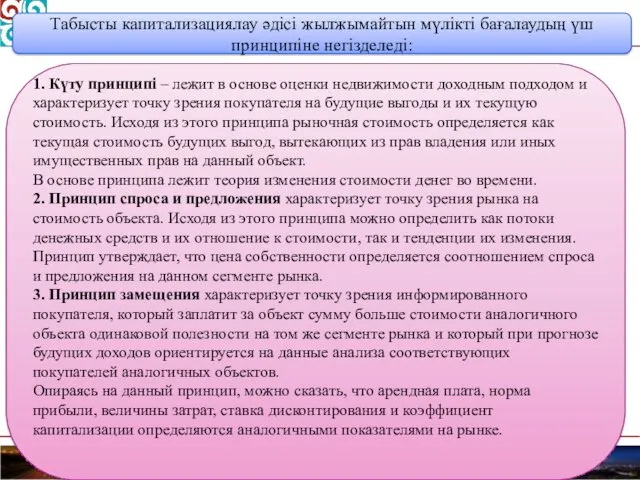

- 5. Табысты капитализациялау әдісі жылжымайтын мүлікті бағалаудың үш принципіне негізделеді: 1. Күту принципі – лежит в основе

- 6. Табыстық тәсілдің артықшылықтары: – теориялық тұрғыдан ең тиімді әдіс деп есептеледі; считается лучшим теоретическим методом; –

- 7. Основными недостатками доходного подхода являются: - необходимость прогнозирования долговременного потока дохода (процесс получения точной оценки будущего

- 9. Жылжымайтын мүлікті бағалау кезінде табыстық тәсіл 2 әдісінің біреуі қолданылуы мүмкін: Табысты тікелей капитализациялау; Ақшалай ағымды

- 10. бұл болашақ кезеңге тиесілі ақша ағындарының құнын анықтау. Болашақ кезең табыстарын дұрыс бағалау үшін мыналарды анықтап

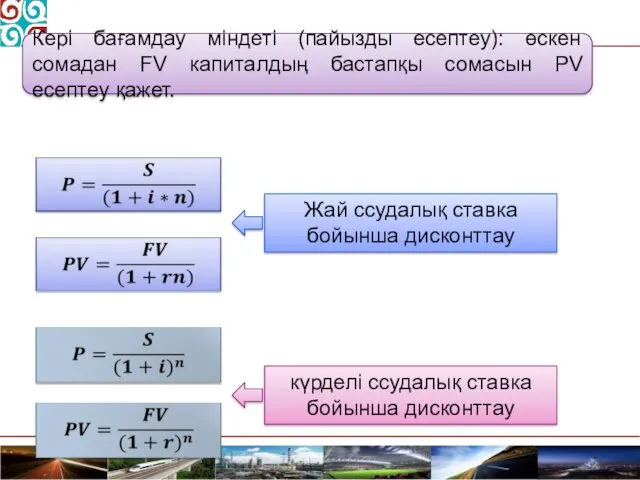

- 11. Кері бағамдау міндеті (пайызды есептеу): өскен сомадан FV капиталдың бастапқы сомасын PV есептеу қажет. Жай ссудалық

- 12. МЫСАЛ Шартты түрде екі жобаны алайық. Екі жоба да 500 доллар көлемінде инвестиция салуды қажет етеді

- 13. «А» және «Б» жобасының ағымдық құны (NPV) , (1) формула бойынша есептеледі: Мұндағы, Pk — 1-ші

- 14. NPVА = [500 : (1 + 0,25)1 + 500 : (1 + 0,25)2 + 500 :

- 15. Бұл жағдайда инвестор «Б» жобасын таңдайды. Бірақ егер ол дисконттау ставкасын жылдық 35 пайыз көлемінде белгілейтін

- 16. МЫСАЛ Вам предлагается на выбор три варианта: $10 000 сейчас, $11 000 через год или $12

- 17. МЫСАЛ Вам предлагается на выбор три варианта: $10 000 сейчас, $11 000 через год или $12

- 18. Усложним пример: Теперь 3-й вариант будет не получение всей суммы (12 000) через четыре года, а

- 19. В примере предложена ставка безрискового актива, но в зависимости от целей оценки туда могут быть добавлены

- 20. Вы выиграли лотерею. Вам предлагают различные варианты выплаты выигрышной суммы. Какой из вариантов наиболее выгоден? Сегодня

- 21. Табысты тікелей капитализациялау әдісі Берілген әдіспен алынған қорытынды жер учаскесінің құнынан, құрылыс, ғимарат құнынан тұратын жылжымайтын

- 22. Бұл әдісті төмендегідей жағдайларда қолданған жөн: - Табыс ағымының тұрақсыздық кезінде; - Құрылыстың аяқталмаған кезінде, жылжымайтын

- 23. Қазақстан жағдайында бағалаушы кездесетін проблема жылжымайтын мүлік нары-ғындағы «ақпарат анықсыздығы», ең бастысы сату жөнінде, мүлікті жалға

- 24. Күтілетін таза табысты есептеу. Жылжымайтын мүлікті бағалаушы келесідей табыс деңгейлерімен жұмыс жасайды: ПЖТ (потенциалды жалпы табыс)

- 25. Аренда (жалға беру) – арендаторға (жалға алушы) мүлікті уақытында төлеп, пайдалануға беруі. Мүлікті жалға беру құқығы

- 26. Бекітілген мөлшерлеме келісімшарт жасасқан кезде мақсатты түрде табысты капитализациялау әдісін қолдану керек, басқа жағдайларда дисконтталған (дисконтированных)

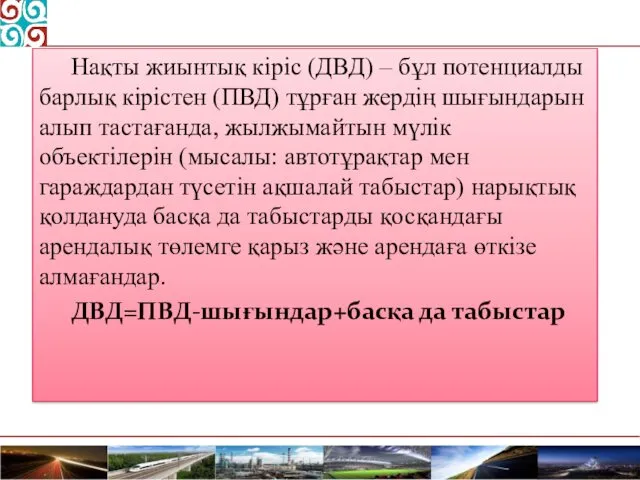

- 27. Нақты жиынтық кіріс (ДВД) – бұл потенциалды барлық кірістен (ПВД) тұрған жердің шығындарын алып тастағанда, жылжымайтын

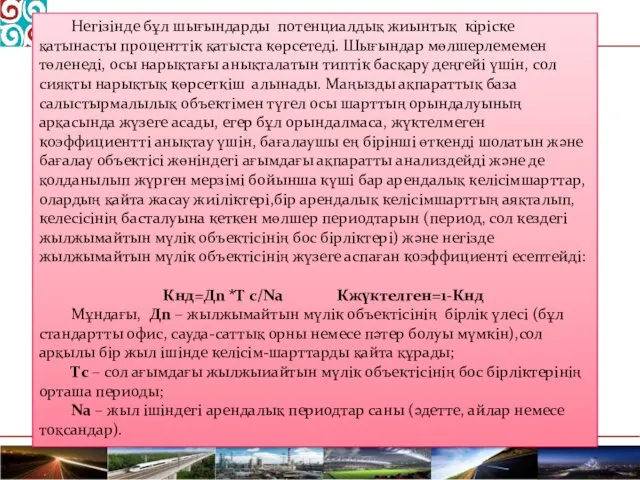

- 28. Негізінде бұл шығындарды потенциалдық жиынтық кіріске қатынасты проценттік қатыста көрсетеді. Шығындар мөлшерлемемен төленеді, осы нарықтағы анықталатын

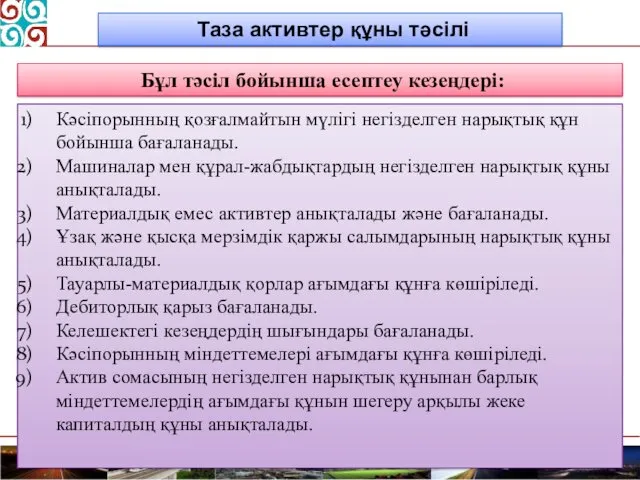

- 29. Кәсіпорынның қозғалмайтын мүлігі негізделген нарықтық құн бойынша бағаланады. Машиналар мен құрал-жабдықтардың негізделген нарықтық құны анықталады. Материалдық

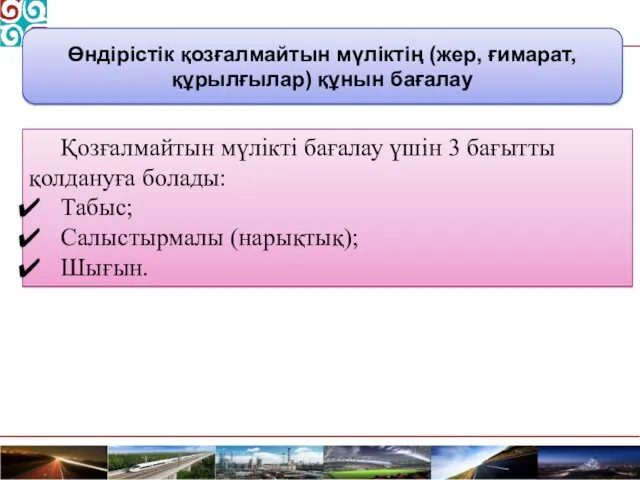

- 30. Қозғалмайтын мүлікті бағалау үшін 3 бағытты қолдануға болады: Табыс; Салыстырмалы (нарықтық); Шығын. Өндірістік қозғалмайтын мүліктің (жер,

- 31. Табыс бағытын қолдану: Табысты капиталдандыру тәсілі; Дисконтталған ақша легі тәсілі

- 32. Табысты капиталдандыру тәсілі иесіне табыс әкелетін қозғалмайтын мүлікті бағалау кезінде қолданылады. Қозғалмайтын мүлікті иеленуден түсетін табыс,

- 34. Скачать презентацию

Дәріс сұрақтары:

1. Табыстық тәсілінің мазмұны және оны қолдану саласы.

2. Табысты тікелей

Дәріс сұрақтары:

1. Табыстық тәсілінің мазмұны және оны қолдану саласы.

2. Табысты тікелей

Жылжымайтын мүлікті иеленуден түсетін түсімдер келесідей болуы мүмкін:

– ағымдағы және болашақ ақшалай

Жылжымайтын мүлікті иеленуден түсетін түсімдер келесідей болуы мүмкін:

– ағымдағы және болашақ ақшалай

Табысты капитализациялау әдісі жылжымайтын мүлікті бағалаудың үш принципіне негізделеді:

1. Күту принципіне;

2.

Табысты капитализациялау әдісі жылжымайтын мүлікті бағалаудың үш принципіне негізделеді:

1. Күту принципіне;

2.

Табысты капитализациялау әдісі жылжымайтын мүлікті бағалаудың үш принципіне негізделеді:

1. Күту принципі – лежит

Табысты капитализациялау әдісі жылжымайтын мүлікті бағалаудың үш принципіне негізделеді:

1. Күту принципі – лежит

Табыстық тәсілдің артықшылықтары:

– теориялық тұрғыдан ең тиімді әдіс деп есептеледі;

считается

Табыстық тәсілдің артықшылықтары:

– теориялық тұрғыдан ең тиімді әдіс деп есептеледі;

считается

Основными недостатками доходного подхода являются:

- необходимость прогнозирования долговременного потока дохода (процесс

Основными недостатками доходного подхода являются:

- необходимость прогнозирования долговременного потока дохода (процесс

Жылжымайтын мүлікті бағалау кезінде табыстық тәсіл 2 әдісінің біреуі қолданылуы мүмкін:

Табысты

Жылжымайтын мүлікті бағалау кезінде табыстық тәсіл 2 әдісінің біреуі қолданылуы мүмкін:

Табысты

бұл болашақ кезеңге тиесілі ақша ағындарының құнын анықтау. Болашақ кезең табыстарын

бұл болашақ кезеңге тиесілі ақша ағындарының құнын анықтау. Болашақ кезең табыстарын

Кері бағамдау міндеті (пайызды есептеу): өскен сомадан FV капиталдың бастапқы сомасын

Кері бағамдау міндеті (пайызды есептеу): өскен сомадан FV капиталдың бастапқы сомасын

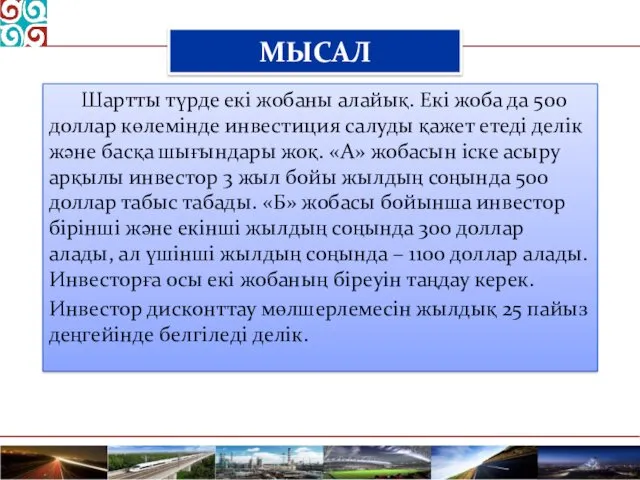

МЫСАЛ

Шартты түрде екі жобаны алайық. Екі жоба да 500 доллар көлемінде

МЫСАЛ

Шартты түрде екі жобаны алайық. Екі жоба да 500 доллар көлемінде

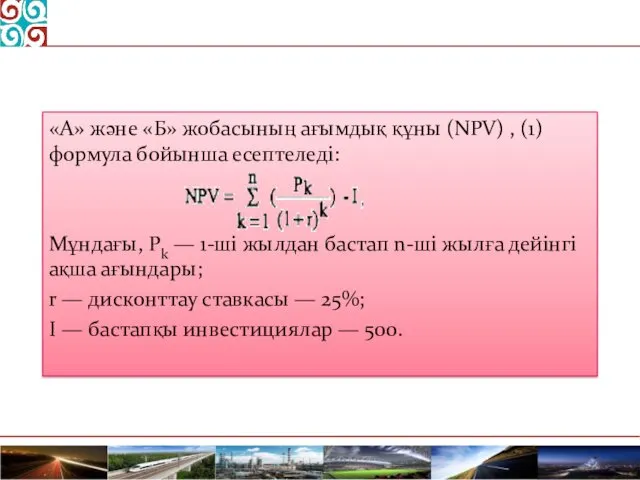

«А» және «Б» жобасының ағымдық құны (NPV) , (1) формула бойынша

«А» және «Б» жобасының ағымдық құны (NPV) , (1) формула бойынша

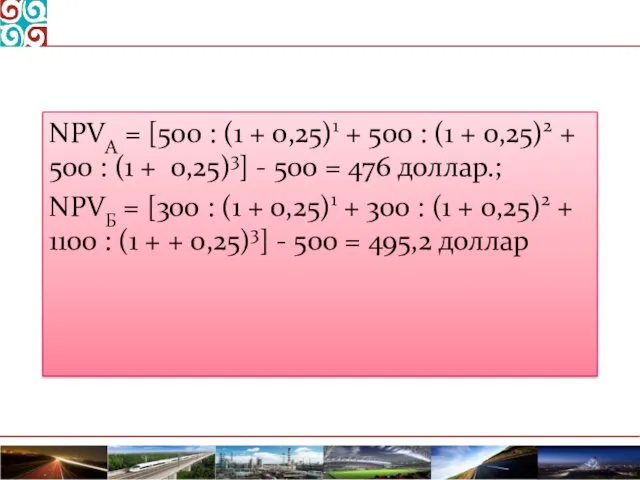

NPVА = [500 : (1 + 0,25)1 + 500 : (1

NPVА = [500 : (1 + 0,25)1 + 500 : (1

Бұл жағдайда инвестор «Б» жобасын таңдайды. Бірақ егер ол дисконттау ставкасын

Бұл жағдайда инвестор «Б» жобасын таңдайды. Бірақ егер ол дисконттау ставкасын

МЫСАЛ

Вам предлагается на выбор три варианта: $10 000 сейчас, $11 000

МЫСАЛ

Вам предлагается на выбор три варианта: $10 000 сейчас, $11 000

МЫСАЛ

Вам предлагается на выбор три варианта: $10 000 сейчас, $11 000

МЫСАЛ

Вам предлагается на выбор три варианта: $10 000 сейчас, $11 000

Усложним пример:

Теперь 3-й вариант будет не получение всей суммы (12 000)

Усложним пример:

Теперь 3-й вариант будет не получение всей суммы (12 000)

В примере предложена ставка безрискового актива, но в зависимости от целей

В примере предложена ставка безрискового актива, но в зависимости от целей

Вы выиграли лотерею. Вам предлагают различные варианты выплаты выигрышной суммы. Какой

Вы выиграли лотерею. Вам предлагают различные варианты выплаты выигрышной суммы. Какой

Табысты тікелей капитализациялау әдісі

Берілген әдіспен алынған қорытынды жер учаскесінің

Табысты тікелей капитализациялау әдісі

Берілген әдіспен алынған қорытынды жер учаскесінің

Бұл әдісті төмендегідей жағдайларда қолданған жөн:

- Табыс ағымының тұрақсыздық

Бұл әдісті төмендегідей жағдайларда қолданған жөн:

- Табыс ағымының тұрақсыздық

Қазақстан жағдайында бағалаушы кездесетін проблема жылжымайтын мүлік нары-ғындағы «ақпарат анықсыздығы», ең

Қазақстан жағдайында бағалаушы кездесетін проблема жылжымайтын мүлік нары-ғындағы «ақпарат анықсыздығы», ең

Күтілетін таза табысты есептеу.

Жылжымайтын мүлікті бағалаушы келесідей табыс деңгейлерімен жұмыс жасайды:

ПЖТ

Күтілетін таза табысты есептеу.

Жылжымайтын мүлікті бағалаушы келесідей табыс деңгейлерімен жұмыс жасайды:

ПЖТ

Аренда (жалға беру) – арендаторға (жалға алушы) мүлікті уақытында төлеп, пайдалануға

Аренда (жалға беру) – арендаторға (жалға алушы) мүлікті уақытында төлеп, пайдалануға

Бекітілген мөлшерлеме келісімшарт жасасқан кезде мақсатты түрде табысты капитализациялау әдісін қолдану

Бекітілген мөлшерлеме келісімшарт жасасқан кезде мақсатты түрде табысты капитализациялау әдісін қолдану

Нақты жиынтық кіріс (ДВД) – бұл потенциалды барлық кірістен (ПВД) тұрған

Нақты жиынтық кіріс (ДВД) – бұл потенциалды барлық кірістен (ПВД) тұрған

Негізінде бұл шығындарды потенциалдық жиынтық кіріске қатынасты проценттік қатыста көрсетеді. Шығындар

Негізінде бұл шығындарды потенциалдық жиынтық кіріске қатынасты проценттік қатыста көрсетеді. Шығындар

Кәсіпорынның қозғалмайтын мүлігі негізделген нарықтық құн бойынша бағаланады.

Машиналар мен құрал-жабдықтардың негізделген

Кәсіпорынның қозғалмайтын мүлігі негізделген нарықтық құн бойынша бағаланады.

Машиналар мен құрал-жабдықтардың негізделген

Қозғалмайтын мүлікті бағалау үшін 3 бағытты қолдануға болады:

Табыс;

Салыстырмалы (нарықтық);

Шығын.

Өндірістік қозғалмайтын

Қозғалмайтын мүлікті бағалау үшін 3 бағытты қолдануға болады:

Табыс;

Салыстырмалы (нарықтық);

Шығын.

Өндірістік қозғалмайтын

Табыс бағытын қолдану:

Табысты капиталдандыру тәсілі;

Дисконтталған ақша легі тәсілі

Табыс бағытын қолдану:

Табысты капиталдандыру тәсілі;

Дисконтталған ақша легі тәсілі

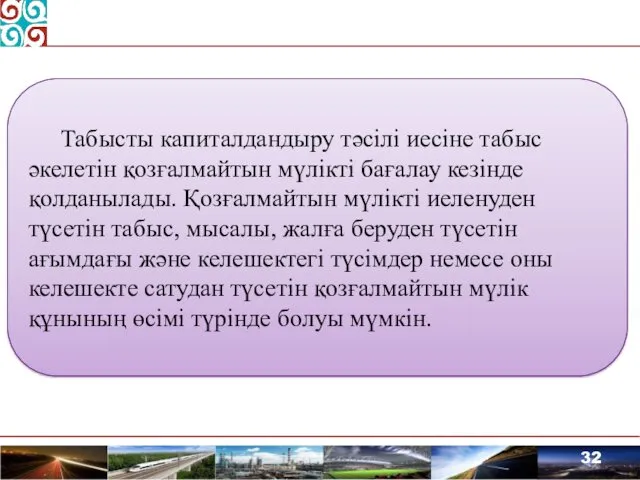

Табысты капиталдандыру тәсілі иесіне табыс әкелетін қозғалмайтын мүлікті бағалау кезінде қолданылады.

Табысты капиталдандыру тәсілі иесіне табыс әкелетін қозғалмайтын мүлікті бағалау кезінде қолданылады.

Виды ценных бумаг в России

Виды ценных бумаг в России Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Современная банковская система России

Современная банковская система России Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

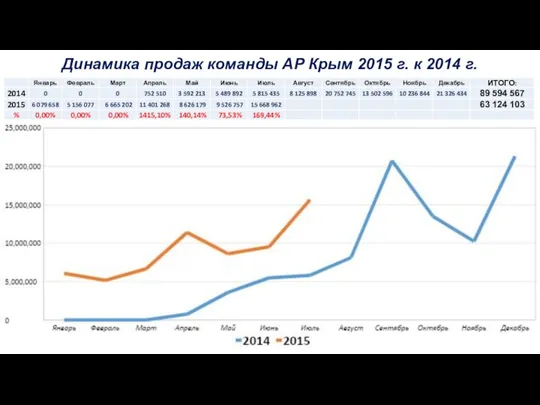

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц Динамика продаж Команды АР Крым

Динамика продаж Команды АР Крым Виды ценных бумаг

Виды ценных бумаг Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Российский сельскохозяйственный банк АО Россельхозбанк

Российский сельскохозяйственный банк АО Россельхозбанк Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Фонд социального страхования

Фонд социального страхования Характеристика и виды налогов

Характеристика и виды налогов Основные и оборотные средства предприятия

Основные и оборотные средства предприятия Финансовая система Японии

Финансовая система Японии Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Товарные и фондовые биржи

Товарные и фондовые биржи Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Interest rate swap engineering

Interest rate swap engineering Деньги и их функции

Деньги и их функции Деньги. Функции денег

Деньги. Функции денег My future profession. Career. Banking

My future profession. Career. Banking