- Система управления рисками и принципы методологии риск-менеджмента

Содержание

- 2. Система внутреннего контроля организации согласно COSO

- 3. Структура управления рисками COSO

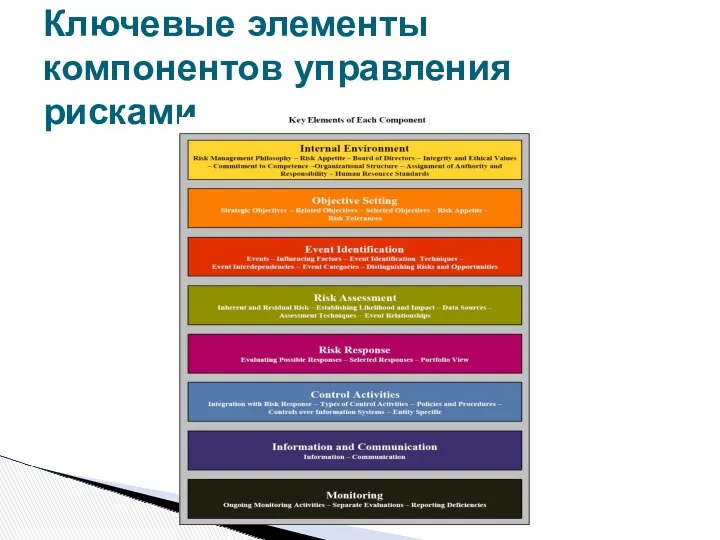

- 4. Ключевые элементы компонентов управления рисками

- 5. Выявление (идентификацию); Измерение (оценку); Внутренний мониторинг; Контролирование; Ограничение (снижение) уровня рисков. Два первых этапа – оценка

- 6. Оценка уровня риска бывает двух видов и зависит от объекта риска: Индивидуальная; Портфельная.

- 7. Объекты риска: Финансовые инструменты (активы банка); Материальные активы; Процессы и виды деятельности банка. На них воздействуют

- 8. - Кредитного риска - практически все активы и финансовые инструменты, связанные с возвратом или поставкой банку

- 9. Количественная оценка риска носит вероятностный (прогнозный) характер, ее расчет опирается на статистические методы, а величина зависит

- 10. Индивидуальная оценка риска определяется как величина возможных (ожидаемых) потерь при реализации конкретного источника (события) риска на

- 11. Реализованные потери – это признанные потери по финансовому инструменту (активу, кредитному продукту), в отношении которого зафиксировано

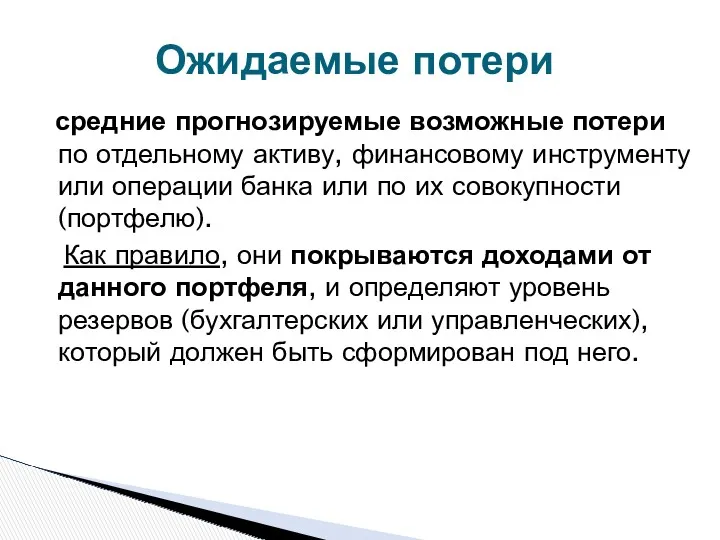

- 12. Ожидаемые потери средние прогнозируемые возможные потери по отдельному активу, финансовому инструменту или операции банка или по

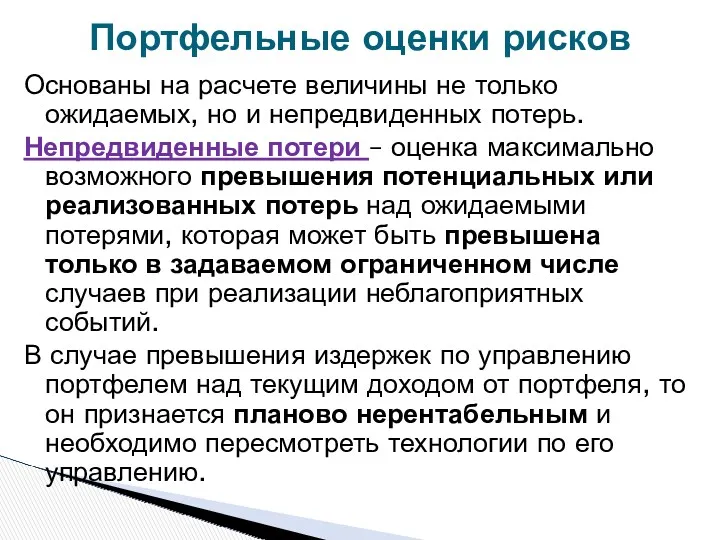

- 13. Портфельные оценки рисков Основаны на расчете величины не только ожидаемых, но и непредвиденных потерь. Непредвиденные потери

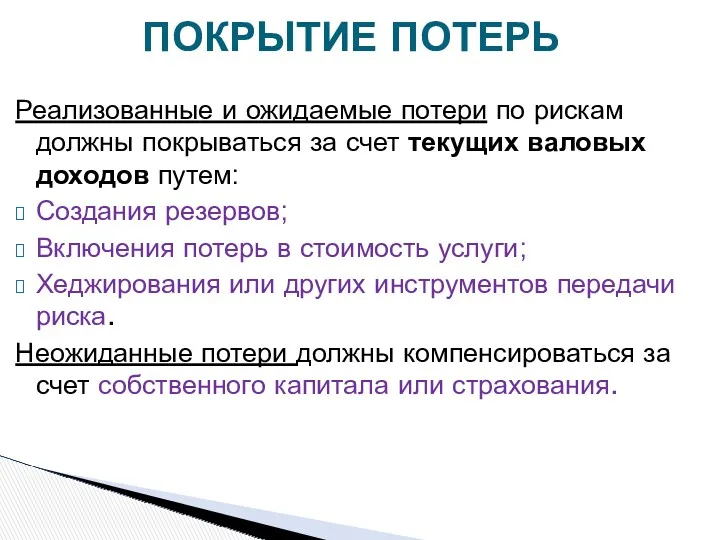

- 14. ПОКРЫТИЕ ПОТЕРЬ Реализованные и ожидаемые потери по рискам должны покрываться за счет текущих валовых доходов путем:

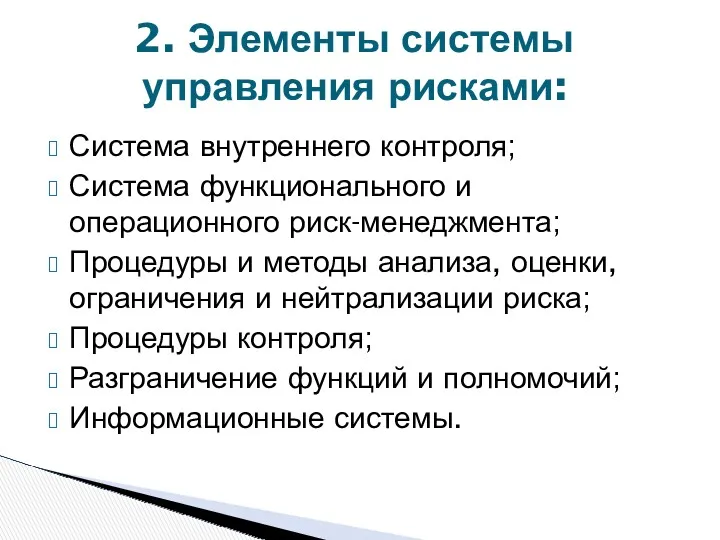

- 17. 2. Элементы системы управления рисками: Система внутреннего контроля; Система функционального и операционного риск-менеджмента; Процедуры и методы

- 18. Структура интегрированной системы управления рисками: 1. Организационное сопровождение; 2. Методологическое обеспечение: Количественная оценка подверженности риску (risk

- 19. Внутренний контроль - процесс, осуществляемый банками в целях обеспечения безопасного и ликвидного ведения банковского дела в

- 20. Система внутреннего контроля - совокупность организационной структуры, методик и процедур, принятых банком в качестве средств для

- 21. Цели системы внутреннего контроля: эффективность и результативность финансовой и хозяйственной деятельности банка при совершении банковских операций

- 22. соблюдение банком и его работниками требований законодательства Республики Беларусь, локальных нормативных правовых актов банка; исключение вовлечения

- 23. Направления внутреннего контроля: административный контроль, состоящий в обеспечении проведения банковских операций и других сделок только уполномоченными

- 24. Порядок внутреннего контроля рисков (закрепляется в локальных нормативных правовых актах) включает: Предварительный контроль Текущий контроль Последующий

- 25. Предварительный контроль Осуществляется до фактического совершения банковских операций, других сделок и используется: в области подбора кадров

- 26. Проверки соблюдения требований законодательства Республики Беларусь, локальных нормативных правовых актов банка по управлению рисками, установленных процедур

- 27. Осуществляется после совершения банковских операций и других сделок. В процессе последующего контроля проверяются обоснованность и правильность

- 28. Система внутреннего контроля банка должна организовываться по следующим направлениям: контроль функционирования системы управления банковскими рисками; контроль

- 29. 3. Основные способы ограничения и управления рисками Лимитирование; Хеджирование; Резервирование; Страхование; Диверсификация; Избежание риска (отказ от

- 30. ЛИМИТЫ - Это ограничения на виды и типы рисков, оценка которых может быть выражена числовым образом.

- 31. Виды лимитов: Объемные позиционные лимиты, назначаемые на предельный (минимальный или максимальный) размер суммарных объемов портфелей или

- 32. 3. Специальные лимиты принятия риска – лимиты на предельный объем активов или обязательств, принятого обеспечения в

- 33. 5. Внутренние структурные (или портфельные) лимиты – лимит на объем операций обособленных бизнес-единиц или профит-центров банка

- 34. Для расчета лимитов, в практике риск-менеджмента используется метод ограничения суммарных рисков (суммарных убытков от потери стоимости

- 35. Хеджирование Хеджирование – это инструмент ограничения уровня рисков срочных (неисполненных в текущий момент) сделок с финансовыми

- 36. В этих случаях хеджирование снижает уровень рисков проводимых операций либо заменяет их более низкими рисками других

- 37. Самострахование (резервирование) Создание собственных фондов (резервов) на покрытие ожидаемых и непредвиденных потерь вследствие реализации рисков, с

- 38. Страхование (гарантирование) Перекладывание за определенную плату полностью или частично собственного риска на специализированную страховую организацию. Экономическая

- 39. Сфера применения: Комплексное страхование операционных рисков банка (Banker’s Blanket Bond – BBB) Страхование от электронных и

- 40. Диверсификация Размещение финансовых средств в более чем один вид активов, цены или доходности которых слабо коррелируют

- 41. Контроль/управление Контроль, снижающий вероятность наступления неблагоприятного события или чувствительность организации к риску. Сфера применения: все «внутренние»

- 42. Избежание Отказ от реализации проекта, связанного с приемлемо высоким уровнем риска.

- 43. Для обеспечения устойчивого развития банка в рамках утвержденной стратегии в условиях неопределенности внешних и внутренних факторов

- 44. 1) организовать непрерывный инновационный процесс; 2) осуществлять продвижение банковских продуктов на целевых рыночных сегментах; 3) обеспечить

- 45. совокупность стратегических бизнес-единиц и структур функциональной поддержки деятельности банка, представляющих собой иерархию ЦФО (ЦФУ), являющихся целевыми

- 46. подразделение (совокупность подразделений, совокупность частей подразделений) банка/банковской группы, деятельность которых непосредственно направлена на получение прибыли и

- 47. - наличие собственного рынка деятельности и отдельной клиентской базы; - внутренние бизнес-процессы составляют законченную технологическую цепочку;

- 48. подразделение (совокупность подразделений, совокупность частей подразделений) банка/банковской группы, отвечающих за реализацию общих управленческих и вспомогательных функций

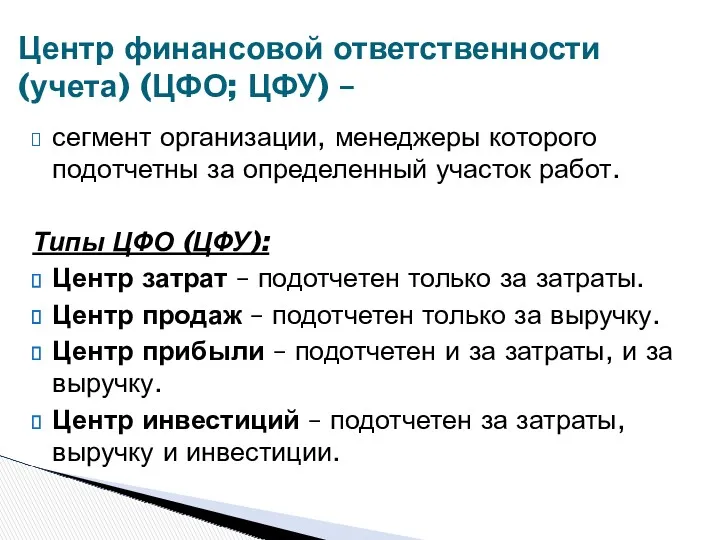

- 49. сегмент организации, менеджеры которого подотчетны за определенный участок работ. Типы ЦФО (ЦФУ): Центр затрат – подотчетен

- 50. 5. Агрегация рисков в системе их управления Процесс агрегации в любой сфере деятельности предполагает разделение чего-то

- 51. Иерархический подход в решении задач менеджмента в банке: 1) Первоначальная оценка риска на уровне отдельных операций;

- 52. МАТРИЦА РИСКОВ

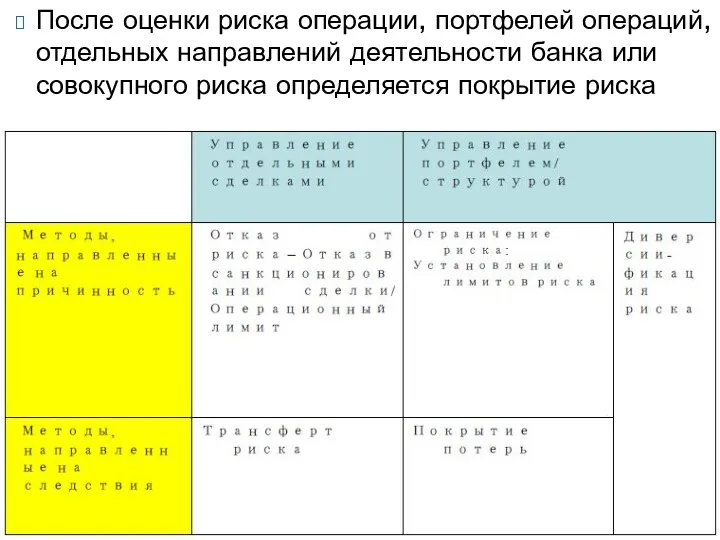

- 53. После оценки риска операции, портфелей операций, отдельных направлений деятельности банка или совокупного риска определяется покрытие риска

- 55. Скачать презентацию

Система внутреннего контроля организации согласно COSO

Система внутреннего контроля организации согласно COSO

Структура управления рисками COSO

Структура управления рисками COSO

Ключевые элементы компонентов управления рисками

Ключевые элементы компонентов управления рисками

Выявление (идентификацию);

Измерение (оценку);

Внутренний мониторинг;

Контролирование;

Ограничение (снижение) уровня рисков.

Два первых этапа – оценка

Выявление (идентификацию);

Измерение (оценку);

Внутренний мониторинг;

Контролирование;

Ограничение (снижение) уровня рисков.

Два первых этапа – оценка

Оценка уровня риска бывает двух видов и зависит от объекта риска:

Индивидуальная;

Портфельная.

Оценка уровня риска бывает двух видов и зависит от объекта риска:

Индивидуальная;

Портфельная.

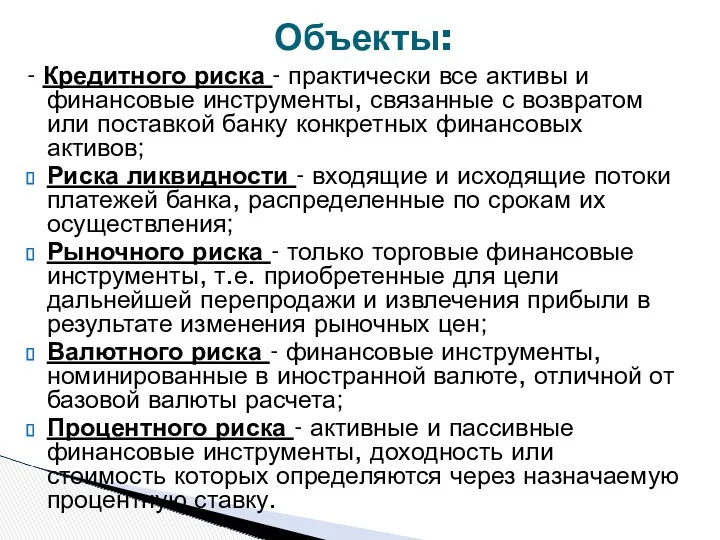

Объекты риска:

Финансовые инструменты (активы банка);

Материальные активы;

Процессы и виды деятельности банка.

На них

Объекты риска:

Финансовые инструменты (активы банка);

Материальные активы;

Процессы и виды деятельности банка.

На них

- Кредитного риска - практически все активы и финансовые инструменты, связанные

- Кредитного риска - практически все активы и финансовые инструменты, связанные

Количественная оценка риска носит вероятностный (прогнозный) характер, ее расчет опирается на

Количественная оценка риска носит вероятностный (прогнозный) характер, ее расчет опирается на

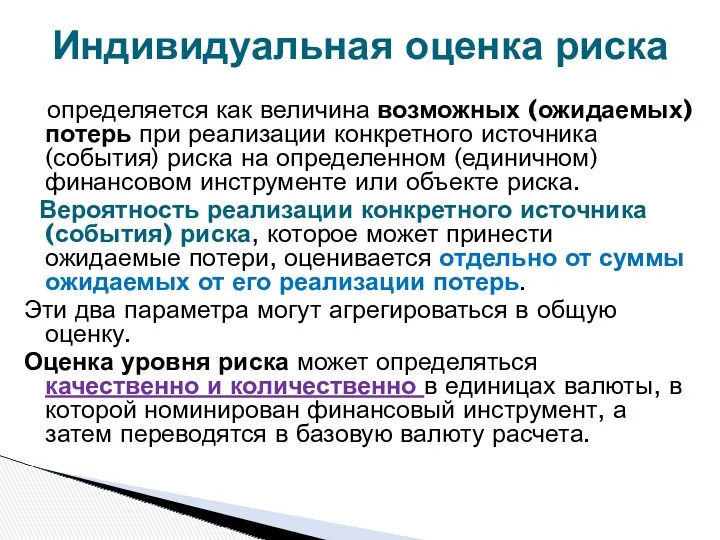

Индивидуальная оценка риска

определяется как величина возможных (ожидаемых) потерь при реализации

Индивидуальная оценка риска

определяется как величина возможных (ожидаемых) потерь при реализации

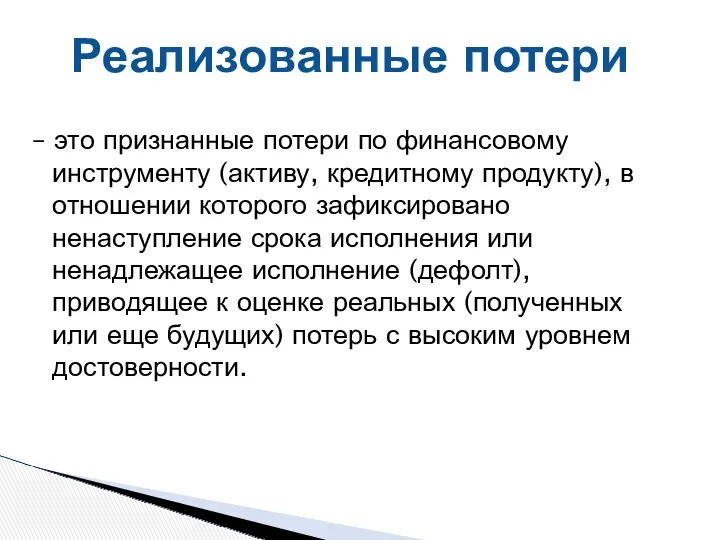

Реализованные потери

– это признанные потери по финансовому инструменту (активу, кредитному

Реализованные потери

– это признанные потери по финансовому инструменту (активу, кредитному

Ожидаемые потери

средние прогнозируемые возможные потери по отдельному активу, финансовому инструменту

Ожидаемые потери

средние прогнозируемые возможные потери по отдельному активу, финансовому инструменту

Портфельные оценки рисков

Основаны на расчете величины не только ожидаемых, но и

Портфельные оценки рисков

Основаны на расчете величины не только ожидаемых, но и

ПОКРЫТИЕ ПОТЕРЬ

Реализованные и ожидаемые потери по рискам должны покрываться за счет

ПОКРЫТИЕ ПОТЕРЬ

Реализованные и ожидаемые потери по рискам должны покрываться за счет

2. Элементы системы управления рисками:

Система внутреннего контроля;

Система функционального и операционного риск-менеджмента;

Процедуры

2. Элементы системы управления рисками:

Система внутреннего контроля;

Система функционального и операционного риск-менеджмента;

Процедуры

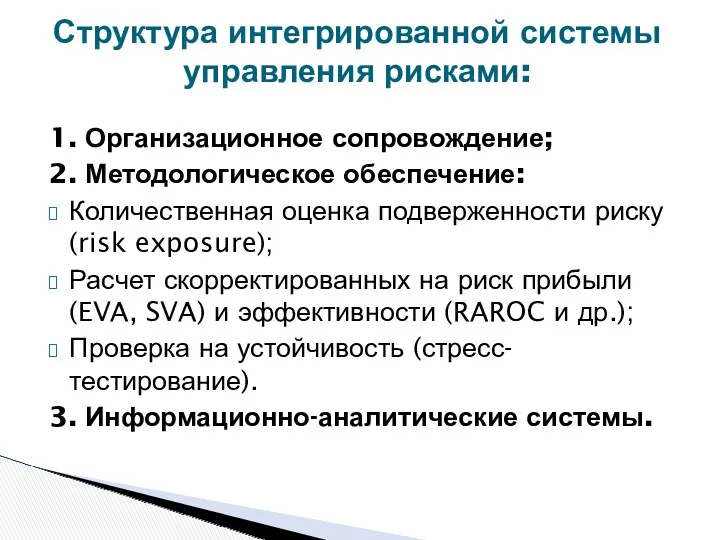

Структура интегрированной системы управления рисками:

1. Организационное сопровождение;

2. Методологическое обеспечение:

Количественная оценка подверженности

Структура интегрированной системы управления рисками:

1. Организационное сопровождение;

2. Методологическое обеспечение:

Количественная оценка подверженности

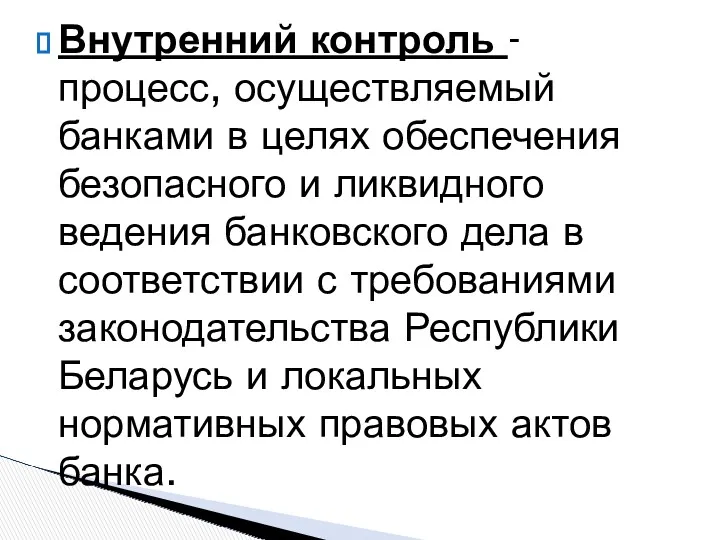

Внутренний контроль - процесс, осуществляемый банками в целях обеспечения безопасного и

Внутренний контроль - процесс, осуществляемый банками в целях обеспечения безопасного и

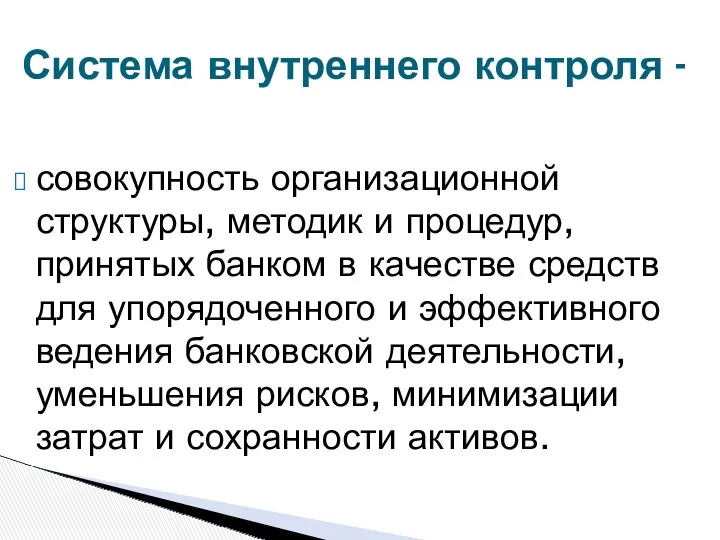

Система внутреннего контроля -

совокупность организационной структуры, методик и процедур, принятых

Система внутреннего контроля -

совокупность организационной структуры, методик и процедур, принятых

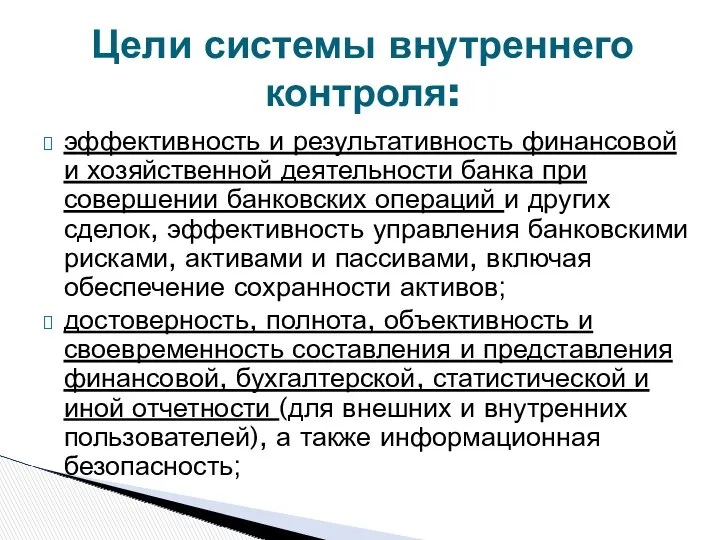

Цели системы внутреннего контроля:

эффективность и результативность финансовой и хозяйственной деятельности банка

Цели системы внутреннего контроля:

эффективность и результативность финансовой и хозяйственной деятельности банка

соблюдение банком и его работниками требований законодательства Республики Беларусь, локальных нормативных

соблюдение банком и его работниками требований законодательства Республики Беларусь, локальных нормативных

Направления внутреннего контроля:

административный контроль, состоящий в обеспечении проведения банковских операций и

Направления внутреннего контроля:

административный контроль, состоящий в обеспечении проведения банковских операций и

Порядок внутреннего контроля рисков (закрепляется в локальных нормативных правовых актах) включает:

Предварительный

Порядок внутреннего контроля рисков (закрепляется в локальных нормативных правовых актах) включает:

Предварительный

Предварительный контроль

Осуществляется до фактического совершения банковских операций, других сделок и

Предварительный контроль

Осуществляется до фактического совершения банковских операций, других сделок и

Проверки соблюдения требований законодательства Республики Беларусь, локальных нормативных правовых актов банка

Проверки соблюдения требований законодательства Республики Беларусь, локальных нормативных правовых актов банка

Осуществляется после совершения банковских операций и других сделок. В процессе последующего

Осуществляется после совершения банковских операций и других сделок. В процессе последующего

Система внутреннего контроля банка должна организовываться по следующим направлениям:

контроль функционирования системы

Система внутреннего контроля банка должна организовываться по следующим направлениям:

контроль функционирования системы

3. Основные способы ограничения и управления рисками

Лимитирование;

Хеджирование;

Резервирование;

Страхование;

Диверсификация;

Избежание риска (отказ от операции/проекта)

3. Основные способы ограничения и управления рисками

Лимитирование;

Хеджирование;

Резервирование;

Страхование;

Диверсификация;

Избежание риска (отказ от операции/проекта)

ЛИМИТЫ -

Это ограничения на виды и типы рисков, оценка которых

ЛИМИТЫ -

Это ограничения на виды и типы рисков, оценка которых

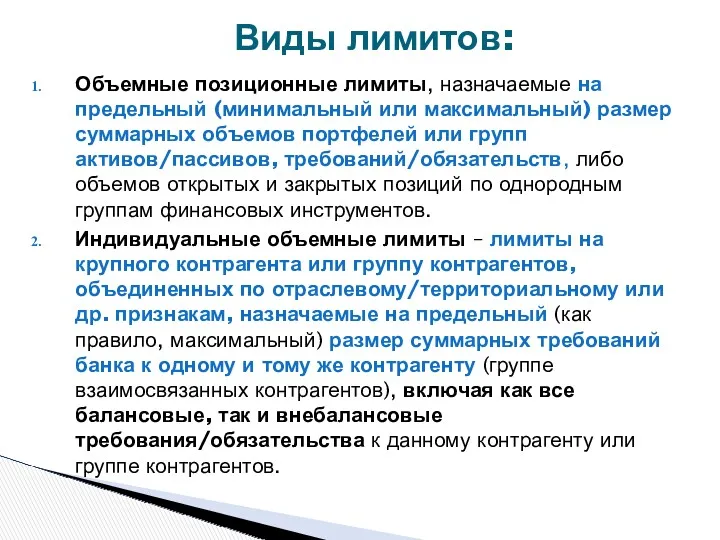

Виды лимитов:

Объемные позиционные лимиты, назначаемые на предельный (минимальный или максимальный) размер

Виды лимитов:

Объемные позиционные лимиты, назначаемые на предельный (минимальный или максимальный) размер

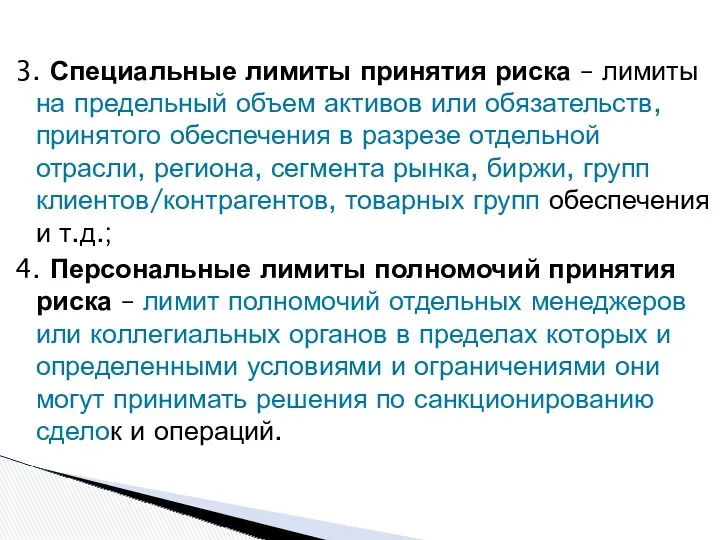

3. Специальные лимиты принятия риска – лимиты на предельный объем активов

3. Специальные лимиты принятия риска – лимиты на предельный объем активов

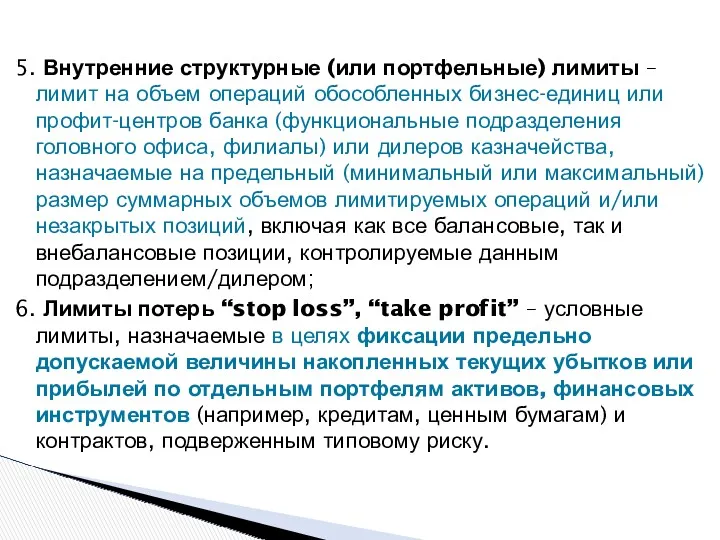

5. Внутренние структурные (или портфельные) лимиты – лимит на объем операций

5. Внутренние структурные (или портфельные) лимиты – лимит на объем операций

Для расчета лимитов, в практике риск-менеджмента используется метод ограничения суммарных рисков

Для расчета лимитов, в практике риск-менеджмента используется метод ограничения суммарных рисков

Хеджирование

Хеджирование – это инструмент ограничения уровня рисков срочных (неисполненных в текущий

Хеджирование

Хеджирование – это инструмент ограничения уровня рисков срочных (неисполненных в текущий

В этих случаях хеджирование снижает уровень рисков проводимых операций либо заменяет

В этих случаях хеджирование снижает уровень рисков проводимых операций либо заменяет

Самострахование (резервирование)

Создание собственных фондов (резервов) на покрытие ожидаемых и непредвиденных потерь

Самострахование (резервирование)

Создание собственных фондов (резервов) на покрытие ожидаемых и непредвиденных потерь

Страхование (гарантирование)

Перекладывание за определенную плату полностью или частично собственного риска на

Страхование (гарантирование)

Перекладывание за определенную плату полностью или частично собственного риска на

Сфера применения:

Комплексное страхование операционных рисков банка (Banker’s Blanket Bond – BBB)

Страхование

Сфера применения:

Комплексное страхование операционных рисков банка (Banker’s Blanket Bond – BBB)

Страхование

Диверсификация

Размещение финансовых средств в более чем один вид активов, цены или

Диверсификация

Размещение финансовых средств в более чем один вид активов, цены или

Контроль/управление

Контроль, снижающий вероятность наступления неблагоприятного события или чувствительность организации к риску.

Сфера

Контроль/управление

Контроль, снижающий вероятность наступления неблагоприятного события или чувствительность организации к риску.

Сфера

Избежание

Отказ от реализации проекта, связанного с приемлемо высоким уровнем риска.

Избежание

Отказ от реализации проекта, связанного с приемлемо высоким уровнем риска.

Для обеспечения устойчивого развития банка в рамках утвержденной стратегии в условиях

Для обеспечения устойчивого развития банка в рамках утвержденной стратегии в условиях

1) организовать непрерывный инновационный процесс;

2) осуществлять продвижение банковских продуктов на целевых

1) организовать непрерывный инновационный процесс;

2) осуществлять продвижение банковских продуктов на целевых

совокупность стратегических бизнес-единиц и структур функциональной поддержки деятельности банка, представляющих собой

совокупность стратегических бизнес-единиц и структур функциональной поддержки деятельности банка, представляющих собой

подразделение (совокупность подразделений, совокупность частей подразделений) банка/банковской группы, деятельность которых непосредственно

подразделение (совокупность подразделений, совокупность частей подразделений) банка/банковской группы, деятельность которых непосредственно

- наличие собственного рынка деятельности и отдельной клиентской базы;

- внутренние бизнес-процессы

- наличие собственного рынка деятельности и отдельной клиентской базы;

- внутренние бизнес-процессы

подразделение (совокупность подразделений, совокупность частей подразделений) банка/банковской группы, отвечающих за реализацию

подразделение (совокупность подразделений, совокупность частей подразделений) банка/банковской группы, отвечающих за реализацию

сегмент организации, менеджеры которого подотчетны за определенный участок работ.

Типы ЦФО (ЦФУ):

Центр

сегмент организации, менеджеры которого подотчетны за определенный участок работ.

Типы ЦФО (ЦФУ):

Центр

5. Агрегация рисков в системе их управления

Процесс агрегации в любой

5. Агрегация рисков в системе их управления

Процесс агрегации в любой

Иерархический подход в решении задач менеджмента в банке:

1) Первоначальная оценка риска

Иерархический подход в решении задач менеджмента в банке:

1) Первоначальная оценка риска

МАТРИЦА РИСКОВ

МАТРИЦА РИСКОВ

После оценки риска операции, портфелей операций, отдельных направлений деятельности банка или

После оценки риска операции, портфелей операций, отдельных направлений деятельности банка или

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Типові задачі (2)

Типові задачі (2) International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Зарплатный проект

Зарплатный проект Банковские продукты для бизнеса

Банковские продукты для бизнеса Управление денежными средствами и легко реализуемыми ценными бумагами

Управление денежными средствами и легко реализуемыми ценными бумагами Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджеттік жүйе

Бюджеттік жүйе Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта Банк Москвы

Банк Москвы Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Таможенные органы РФ

Таможенные органы РФ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Оплата труда на предприятии

Оплата труда на предприятии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Бюджетные правонарушения

Бюджетные правонарушения КАСКО и ОСАГО

КАСКО и ОСАГО Открытый аукцион в электронной форме

Открытый аукцион в электронной форме Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Сущность и формы кредита

Сущность и формы кредита