- МСФО (IAS) 17. Аренда

Содержание

- 2. МСФО (IAS) 17. Аренда. ЦЕЛЬ МСФО 17 Определение: А) правил бухгалтерского учета операций аренды; B) порядка

- 3. МСФО (IAS) 17. Аренда. Применяется для учета всех видов аренды, за исключением: Договоров аренды связанных с

- 4. МСФО (IAS) 17. Аренда. Арендодатель – это собственник арендуемых объектов, который предоставляет их пользователю, или «арендатору».

- 5. МСФО (IAS) 17. Аренда. Финансовая аренда – это аренда, в соответствии с условиями которой практически все

- 6. МСФО (IAS) 17. Аренда. Минимальные арендные платежи – платежи на протяжении срока аренды, которые должен выплачивать

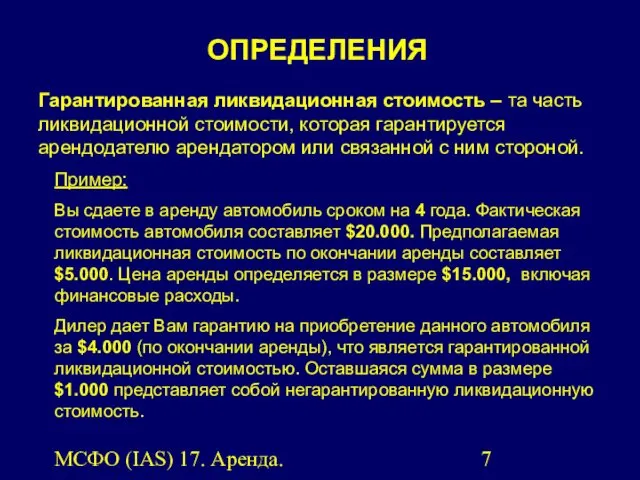

- 7. МСФО (IAS) 17. Аренда. Гарантированная ликвидационная стоимость – та часть ликвидационной стоимости, которая гарантируется арендодателю арендатором

- 8. МСФО (IAS) 17. Аренда. Процентная ставка, используемая для учета аренды – это ставка дисконта, которая в

- 9. МСФО (IAS) 17. Аренда. Ставка процента на заемный капитал для арендатора – это ставка процента, которую

- 10. МСФО (IAS) 17. Аренда. Справедливая стоимость – это сумма, на которую можно обменять актив или погасить

- 11. МСФО (IAS) 17. Аренда. Основные положения: Классификация аренды одинакова для арендатора и арендодателя. Классификация должна основываться

- 12. МСФО (IAS) 17. Аренда. Финансовая аренда предполагает существенный перенос всех рисков и выгод с арендодателя на

- 13. МСФО (IAS) 17. Аренда. Критерии признания (должно выполняться одно из следующих требований): к концу срока аренды

- 14. МСФО (IAS) 17. Аренда. Критерии признания (продолжение): в начале срока аренды дисконтированная стоимость минимальных арендных платежей

- 15. МСФО (IAS) 17. Аренда. Дополнительные признаки: если арендатор вправе расторгнуть договор аренды, то убытки арендодателя, связанные

- 16. МСФО (IAS) 17. Аренда. ШАГ 1 Арендатор должен в бухгалтерском балансе отразить: актив (объект аренды) и

- 17. МСФО (IAS) 17. Аренда. ШАГ 2 Арендатор должен начислять износ по арендованному объекту; финансовые расходы (проценты)

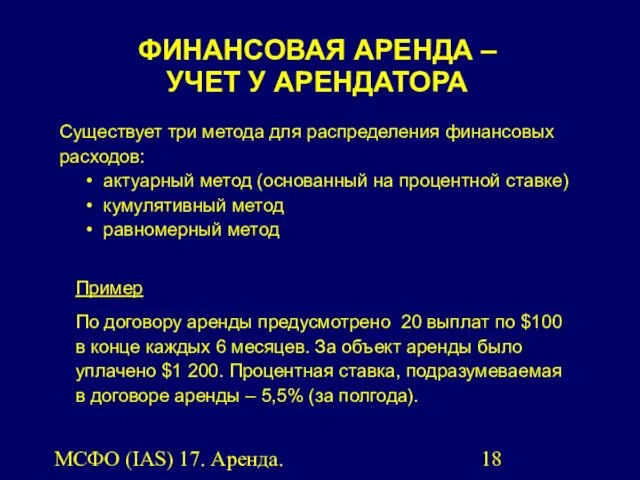

- 18. МСФО (IAS) 17. Аренда. Существует три метода для распределения финансовых расходов: актуарный метод (основанный на процентной

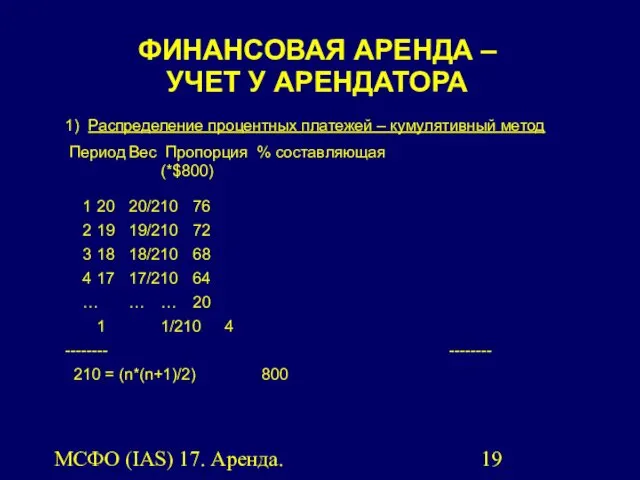

- 19. МСФО (IAS) 17. Аренда. 1) Распределение процентных платежей – кумулятивный метод Период Вес Пропорция % составляющая

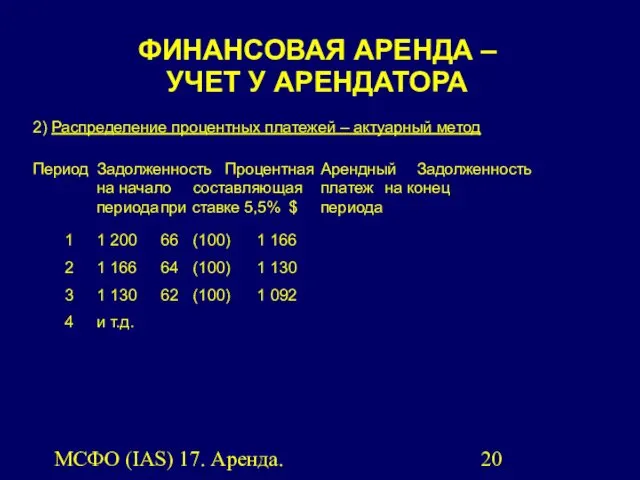

- 20. МСФО (IAS) 17. Аренда. 2) Распределение процентных платежей – актуарный метод Период Задолженность Процентная Арендный Задолженность

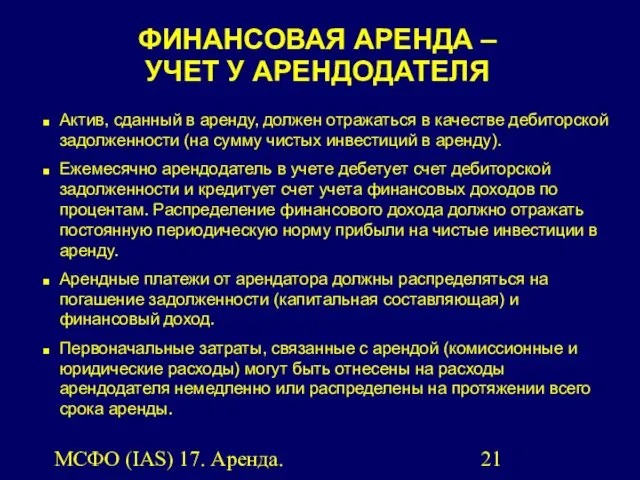

- 21. МСФО (IAS) 17. Аренда. Актив, сданный в аренду, должен отражаться в качестве дебиторской задолженности (на сумму

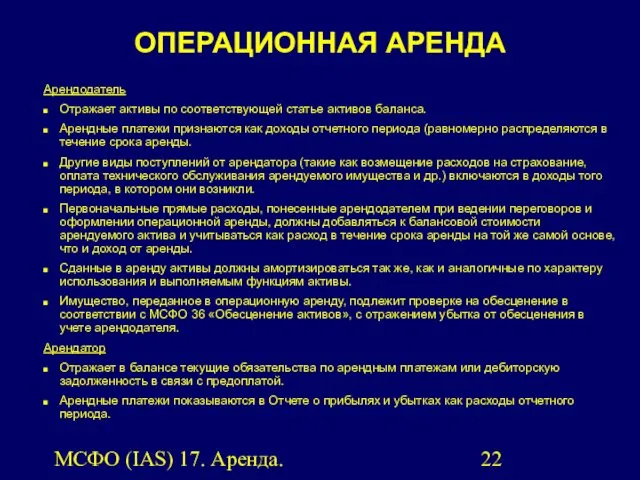

- 22. МСФО (IAS) 17. Аренда. ОПЕРАЦИОННАЯ АРЕНДА Арендодатель Отражает активы по соответствующей статье активов баланса. Арендные платежи

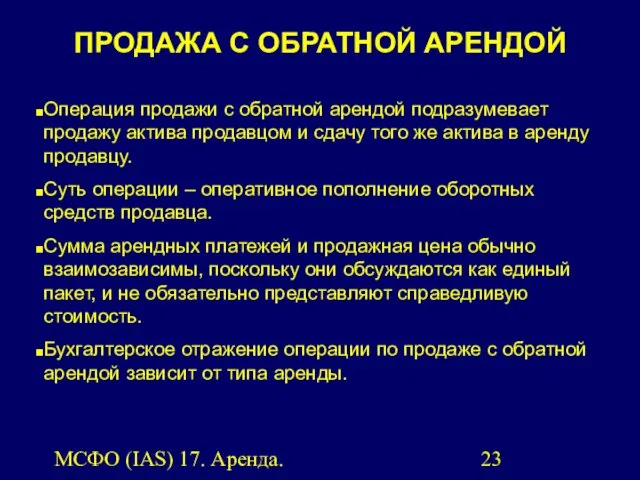

- 23. МСФО (IAS) 17. Аренда. Операция продажи с обратной арендой подразумевает продажу актива продавцом и сдачу того

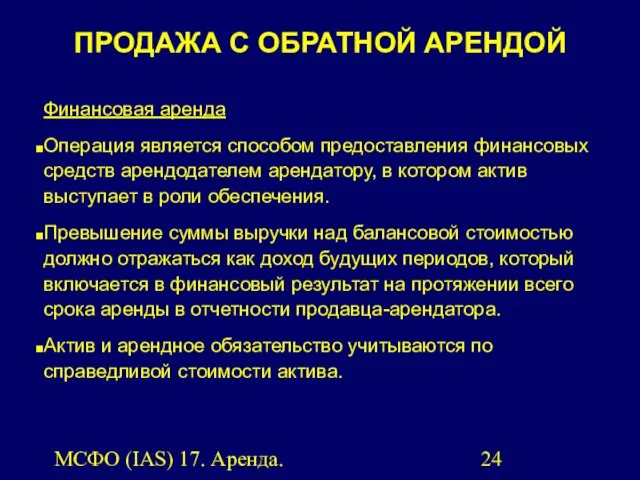

- 24. МСФО (IAS) 17. Аренда. Финансовая аренда Операция является способом предоставления финансовых средств арендодателем арендатору, в котором

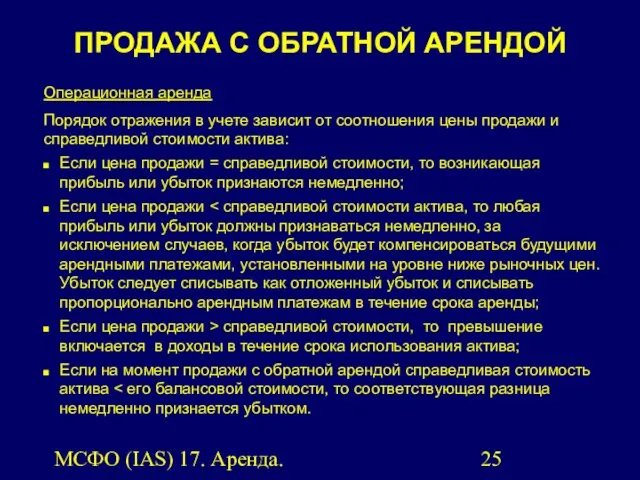

- 25. МСФО (IAS) 17. Аренда. Операционная аренда Порядок отражения в учете зависит от соотношения цены продажи и

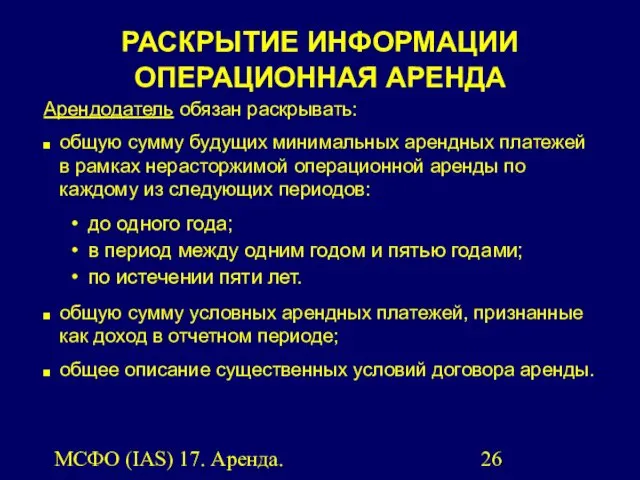

- 26. МСФО (IAS) 17. Аренда. РАСКРЫТИЕ ИНФОРМАЦИИ ОПЕРАЦИОННАЯ АРЕНДА Арендодатель обязан раскрывать: общую сумму будущих минимальных арендных

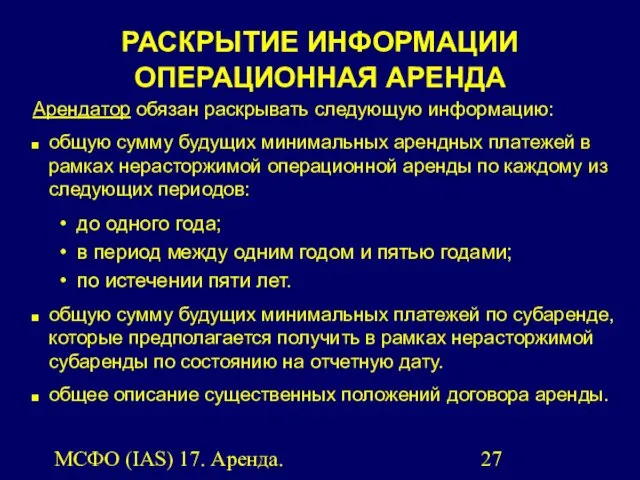

- 27. МСФО (IAS) 17. Аренда. Арендатор обязан раскрывать следующую информацию: общую сумму будущих минимальных арендных платежей в

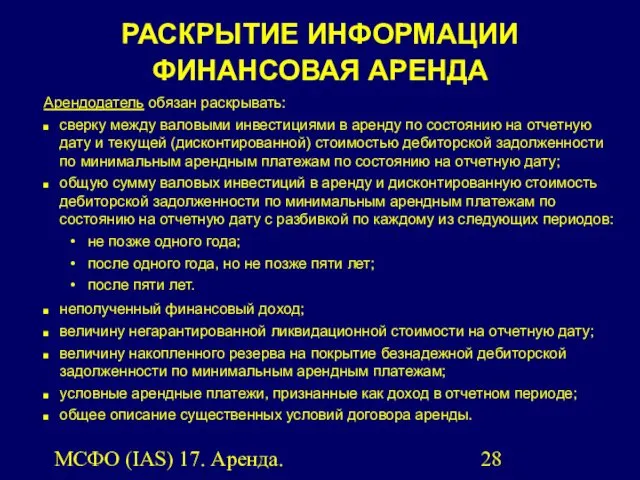

- 28. МСФО (IAS) 17. Аренда. Арендодатель обязан раскрывать: сверку между валовыми инвестициями в аренду по состоянию на

- 30. Скачать презентацию

МСФО (IAS) 17. Аренда.

ЦЕЛЬ МСФО 17

Определение:

А) правил бухгалтерского учета операций аренды;

B)

МСФО (IAS) 17. Аренда.

ЦЕЛЬ МСФО 17

Определение:

А) правил бухгалтерского учета операций аренды;

B)

МСФО (IAS) 17. Аренда.

Применяется для учета всех видов аренды, за исключением:

Договоров

МСФО (IAS) 17. Аренда.

Применяется для учета всех видов аренды, за исключением:

Договоров

МСФО (IAS) 17. Аренда.

Арендодатель – это собственник арендуемых объектов, который предоставляет

МСФО (IAS) 17. Аренда.

Арендодатель – это собственник арендуемых объектов, который предоставляет

МСФО (IAS) 17. Аренда.

Финансовая аренда – это аренда, в соответствии с

МСФО (IAS) 17. Аренда.

Финансовая аренда – это аренда, в соответствии с

МСФО (IAS) 17. Аренда.

Минимальные арендные платежи – платежи на протяжении срока

МСФО (IAS) 17. Аренда.

Минимальные арендные платежи – платежи на протяжении срока

МСФО (IAS) 17. Аренда.

Гарантированная ликвидационная стоимость – та часть ликвидационной стоимости,

МСФО (IAS) 17. Аренда.

Гарантированная ликвидационная стоимость – та часть ликвидационной стоимости,

МСФО (IAS) 17. Аренда.

Процентная ставка, используемая для учета аренды – это

МСФО (IAS) 17. Аренда.

Процентная ставка, используемая для учета аренды – это

МСФО (IAS) 17. Аренда.

Ставка процента на заемный капитал для арендатора –

МСФО (IAS) 17. Аренда.

Ставка процента на заемный капитал для арендатора –

МСФО (IAS) 17. Аренда.

Справедливая стоимость – это сумма, на которую можно

МСФО (IAS) 17. Аренда.

Справедливая стоимость – это сумма, на которую можно

МСФО (IAS) 17. Аренда.

Основные положения:

Классификация аренды одинакова для арендатора и арендодателя.

Классификация

МСФО (IAS) 17. Аренда.

Основные положения:

Классификация аренды одинакова для арендатора и арендодателя.

Классификация

МСФО (IAS) 17. Аренда.

Финансовая аренда предполагает существенный перенос всех рисков и

МСФО (IAS) 17. Аренда.

Финансовая аренда предполагает существенный перенос всех рисков и

МСФО (IAS) 17. Аренда.

Критерии признания (должно выполняться одно из следующих требований):

к

МСФО (IAS) 17. Аренда.

Критерии признания (должно выполняться одно из следующих требований):

к

МСФО (IAS) 17. Аренда.

Критерии признания (продолжение):

в начале срока аренды дисконтированная стоимость

МСФО (IAS) 17. Аренда.

Критерии признания (продолжение):

в начале срока аренды дисконтированная стоимость

МСФО (IAS) 17. Аренда.

Дополнительные признаки:

если арендатор вправе расторгнуть договор аренды, то

МСФО (IAS) 17. Аренда.

Дополнительные признаки:

если арендатор вправе расторгнуть договор аренды, то

МСФО (IAS) 17. Аренда.

ШАГ 1

Арендатор должен в бухгалтерском балансе отразить:

актив (объект

МСФО (IAS) 17. Аренда.

ШАГ 1

Арендатор должен в бухгалтерском балансе отразить:

актив (объект

МСФО (IAS) 17. Аренда.

ШАГ 2

Арендатор должен

начислять износ по арендованному объекту;

финансовые

МСФО (IAS) 17. Аренда.

ШАГ 2

Арендатор должен

начислять износ по арендованному объекту;

финансовые

МСФО (IAS) 17. Аренда.

Существует три метода для распределения финансовых расходов:

актуарный метод

МСФО (IAS) 17. Аренда.

Существует три метода для распределения финансовых расходов:

актуарный метод

МСФО (IAS) 17. Аренда.

1) Распределение процентных платежей – кумулятивный метод

Период Вес

МСФО (IAS) 17. Аренда.

1) Распределение процентных платежей – кумулятивный метод

Период Вес

МСФО (IAS) 17. Аренда.

2) Распределение процентных платежей – актуарный метод

Период Задолженность Процентная Арендный Задолженность

на начало составляющая платеж на

МСФО (IAS) 17. Аренда.

2) Распределение процентных платежей – актуарный метод

Период Задолженность Процентная Арендный Задолженность

на начало составляющая платеж на

МСФО (IAS) 17. Аренда.

Актив, сданный в аренду, должен отражаться в качестве

МСФО (IAS) 17. Аренда.

Актив, сданный в аренду, должен отражаться в качестве

МСФО (IAS) 17. Аренда.

ОПЕРАЦИОННАЯ АРЕНДА

Арендодатель

Отражает активы по соответствующей статье активов

МСФО (IAS) 17. Аренда.

ОПЕРАЦИОННАЯ АРЕНДА

Арендодатель

Отражает активы по соответствующей статье активов

МСФО (IAS) 17. Аренда.

Операция продажи с обратной арендой подразумевает продажу актива

МСФО (IAS) 17. Аренда.

Операция продажи с обратной арендой подразумевает продажу актива

МСФО (IAS) 17. Аренда.

Финансовая аренда

Операция является способом предоставления финансовых средств арендодателем

МСФО (IAS) 17. Аренда.

Финансовая аренда

Операция является способом предоставления финансовых средств арендодателем

МСФО (IAS) 17. Аренда.

Операционная аренда

Порядок отражения в учете зависит от соотношения

МСФО (IAS) 17. Аренда.

Операционная аренда

Порядок отражения в учете зависит от соотношения

МСФО (IAS) 17. Аренда.

РАСКРЫТИЕ ИНФОРМАЦИИ

ОПЕРАЦИОННАЯ АРЕНДА

Арендодатель обязан раскрывать:

общую сумму

МСФО (IAS) 17. Аренда.

РАСКРЫТИЕ ИНФОРМАЦИИ

ОПЕРАЦИОННАЯ АРЕНДА

Арендодатель обязан раскрывать:

общую сумму

МСФО (IAS) 17. Аренда.

Арендатор обязан раскрывать следующую информацию:

общую сумму будущих

МСФО (IAS) 17. Аренда.

Арендатор обязан раскрывать следующую информацию:

общую сумму будущих

МСФО (IAS) 17. Аренда.

Арендодатель обязан раскрывать:

сверку между валовыми инвестициями в аренду

МСФО (IAS) 17. Аренда.

Арендодатель обязан раскрывать:

сверку между валовыми инвестициями в аренду

Labor and financial markets

Labor and financial markets Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Дифференциация заработной платы в России

Дифференциация заработной платы в России Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Кредит и его роль в экономике

Кредит и его роль в экономике Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Сутність та функції грошей

Сутність та функції грошей Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Interest rate swap engineering

Interest rate swap engineering Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Банки. Классификация активных операций

Банки. Классификация активных операций Формы и виды лизинга

Формы и виды лизинга Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3

Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3 Государственный кредит и государственный долг

Государственный кредит и государственный долг Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Международные организации и фонды

Международные организации и фонды Доверительное управление капиталом

Доверительное управление капиталом Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Грошовий, фінансовий ринок. (Тема 3)

Грошовий, фінансовий ринок. (Тема 3) Что такое деньги. 3 класс

Что такое деньги. 3 класс