- Финансовый контроль

Содержание

- 2. Вопросы лекции 1.Сущность и принципы финансового контроля 2. Виды финансового контроля 3. Органы, осуществляющие финансовый контроль,

- 3. 1. Сущность и принципы финансового контроля

- 4. Финансовый контроль – это неотъемлемый элемент управления финансами и денежными потоками с целью обеспечения целесообразности и

- 5. Финансовый контроль включает проверку: соблюдения требований экономических законов, оптимальности пропорций распределения и перераспределения стоимости ВНП ;

- 6. Перед финансовым контролем стоят задачи: содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов

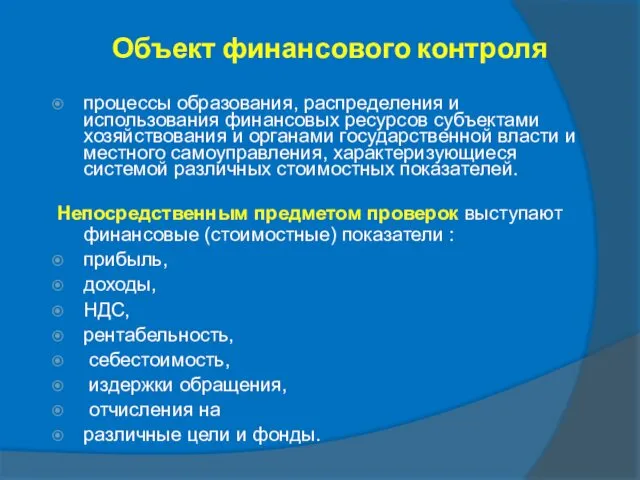

- 7. Объект финансового контроля процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования и органами государственной власти

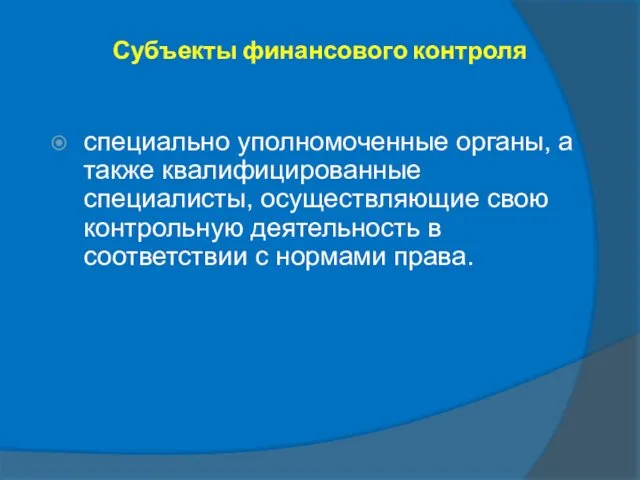

- 8. Субъекты финансового контроля специально уполномоченные органы, а также квалифицированные специалисты, осуществляющие свою контрольную деятельность в соответствии

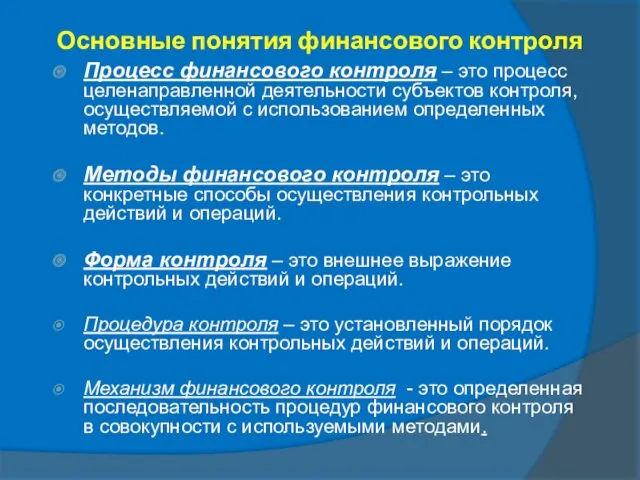

- 9. Основные понятия финансового контроля Процесс финансового контроля – это процесс целенаправленной деятельности субъектов контроля, осуществляемой с

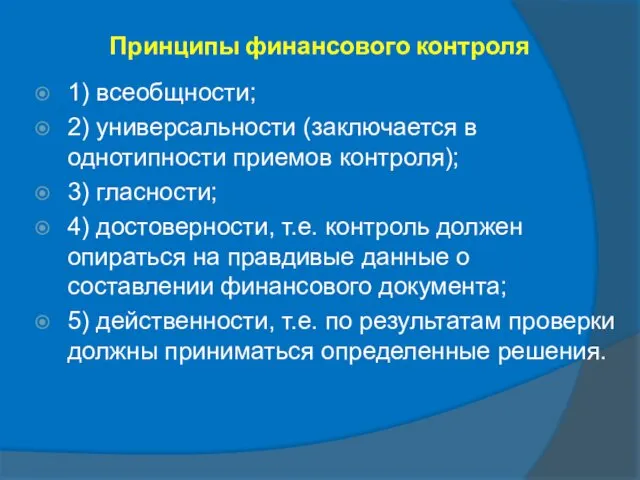

- 10. Принципы финансового контроля 1) всеобщности; 2) универсальности (заключается в однотипности приемов контроля); 3) гласности; 4) достоверности,

- 11. 2. Виды финансового контроля

- 12. В зависимости от субъектов, осуществляющих финансовый контроль, различают: • государственный; • внутрихозяйственный; • общественный; • независимый

- 13. Государственный контроль - это финансовый контроль за своевременностью полнотой мобилизации государственных ресурсов, законностью расходов и доходов

- 14. Формы проведения финансового контроля: По времени проведения: а) предварительный, б) текущий (оперативный); в) последующий (финишный, результирующий).

- 15. Осуществляется на стадии составления, рассмотрения и утверждения финансовых планов предприятия, смет доходов и расходов учреждений и

- 16. 2. Текущий финансовый контроль проводится в процессе исполнения финансовых планов, в ходе осуществления хозяйственно-финансовых операций, когда

- 17. 3.Последующий финансовый контроль Осуществляется после завершения отчетного периода и финансового года в целом. Проверяется целесообразность расходования

- 18. По регламенту осуществления: а) обязательный (внешний) – это относится, например, к налоговым проверкам, контролю за целевым

- 19. По уровню проведения: а) государственный; б) внешний (со стороны кредиторов или инвесторов); в) ведомственный (по отношению

- 20. По методам проведения контроля, т.е. приемам и способам его проведения различают : проверка, обследование, анализ, наблюдение,

- 21. Проверка производится по отдельным вопросам финансово-хозяйственной деятельности предприятия на основе отчетных, балансовых и расходных документов. Выявляются

- 22. Надзор – это контроль за осуществлением финансовых операций в целях их приведения в соответствие с нормами

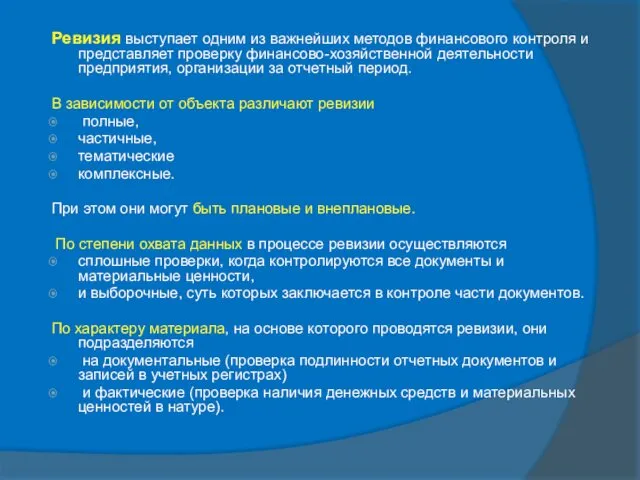

- 23. Ревизия выступает одним из важнейших методов финансового контроля и представляет проверку финансово-хозяйственной деятельности предприятия, организации за

- 24. 3. Органы, осуществляющие финансовый контроль, их функции и задачи

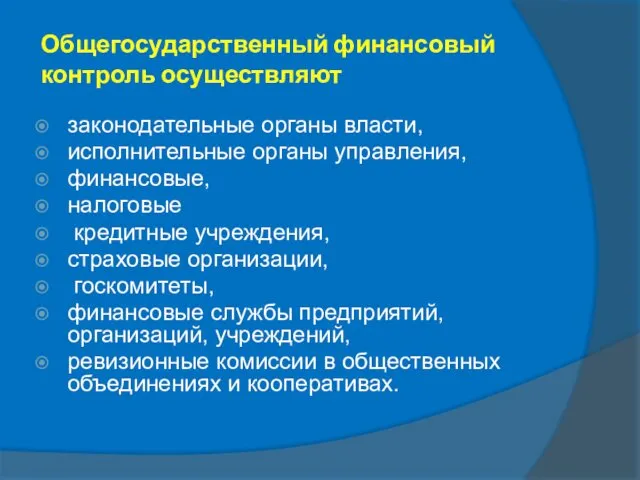

- 25. Общегосударственный финансовый контроль осуществляют законодательные органы власти, исполнительные органы управления, финансовые, налоговые кредитные учреждения, страховые организации,

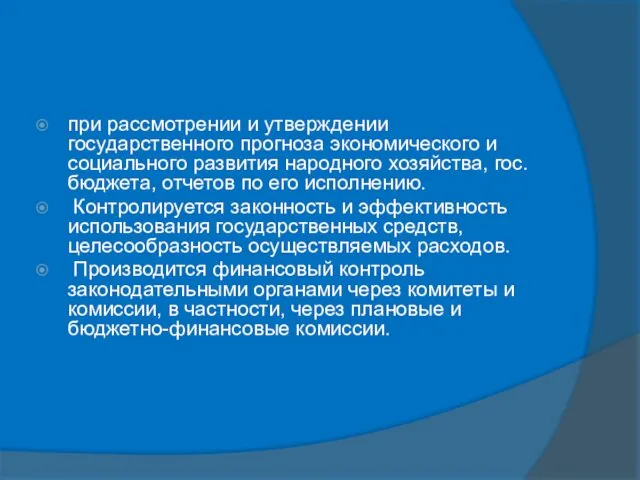

- 26. при рассмотрении и утверждении государственного прогноза экономического и социального развития народного хозяйства, гос. бюджета, отчетов по

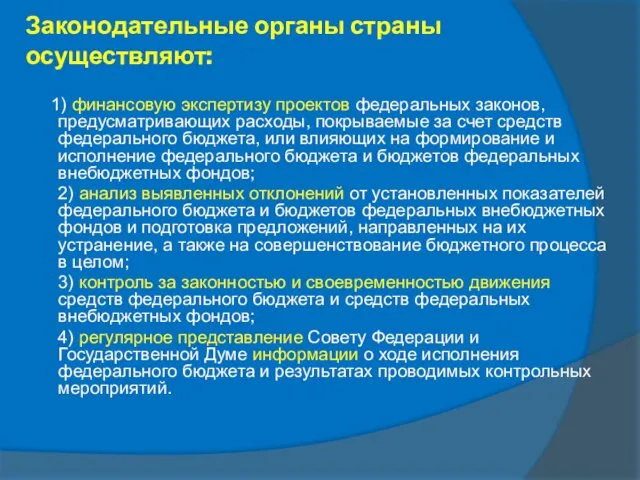

- 27. 1) финансовую экспертизу проектов федеральных законов, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих

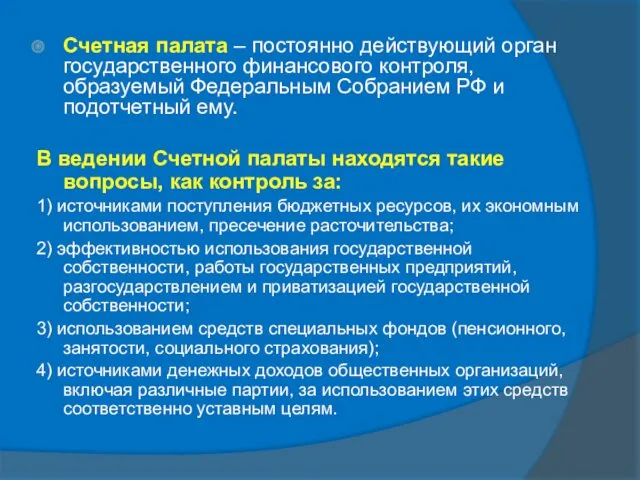

- 28. Счетная палата – постоянно действующий орган государственного финансового контроля, образуемый Федеральным Собранием РФ и подотчетный ему.

- 29. Контрольные полномочия Счетной палаты распространяются на все государственные органы и учреждения в РФ, федеральные органы, внебюджетные

- 30. Финансовый контроль со стороны Президента и исполнительных органов власти Президентский контроль осуществляется путем издания указов по

- 31. Финансовый контроль со стороны Федерального казначейства Федеральное казначейство занимает одно из ведущих мест в управлении финансами

- 32. Инспекции Федеральной налоговой службы РФ (ФНС РФ) – это органы оперативного финансового контроля Основными задачами налоговых

- 33. Инспекции ФНС РФ имеют право: 1) получать в организациях различных форм собственности необходимые документы и сведения,

- 34. Полномочия контролирующих органов 1.Меры оперативно-финансового воздействия, которые направлены на пресечение и предотвращение наиболее грубых нарушений законодательства

- 35. 2. Финансовые санкции представляют собой принудительные меры по взысканию в доход государства с юридических и физических

- 36. 4. Cравнительная характеристика внутрифирменного и внешнего финансового контроля

- 37. Аудиторство – новая в нашей стране организационная форма финансового контроля Аудиторские фирмы – это независимые организации,

- 38. Внутрифирменный аудит осуществляется внутрифирменной службой аудита, функционирующей как на уровне центрального руководства фирмы, так и на

- 39. Внешний аудит выполняют специальные аудиторские фирмы по договору с государственными налоговыми и другими органами, предприятиями, другими

- 41. Скачать презентацию

Вопросы лекции

1.Сущность и принципы финансового контроля

2. Виды финансового контроля

3. Органы,

Вопросы лекции

1.Сущность и принципы финансового контроля

2. Виды финансового контроля

3. Органы,

1. Сущность и принципы финансового контроля

1. Сущность и принципы финансового контроля

Финансовый контроль – это

неотъемлемый элемент управления финансами и денежными потоками

Финансовый контроль – это

неотъемлемый элемент управления финансами и денежными потоками

Финансовый контроль включает проверку:

соблюдения требований экономических законов,

оптимальности пропорций распределения и перераспределения

Финансовый контроль включает проверку:

соблюдения требований экономических законов,

оптимальности пропорций распределения и перераспределения

Перед финансовым контролем стоят задачи:

содействие сбалансированности между потребностью в финансовых ресурсах

Перед финансовым контролем стоят задачи:

содействие сбалансированности между потребностью в финансовых ресурсах

Объект финансового контроля

процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования

Объект финансового контроля

процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования

Субъекты финансового контроля

специально уполномоченные органы, а также квалифицированные специалисты, осуществляющие свою

Субъекты финансового контроля

специально уполномоченные органы, а также квалифицированные специалисты, осуществляющие свою

Основные понятия финансового контроля

Процесс финансового контроля – это процесс целенаправленной деятельности

Основные понятия финансового контроля

Процесс финансового контроля – это процесс целенаправленной деятельности

Принципы финансового контроля

1) всеобщности;

2) универсальности (заключается в однотипности приемов контроля);

3) гласности;

4)

Принципы финансового контроля

1) всеобщности;

2) универсальности (заключается в однотипности приемов контроля);

3) гласности;

4)

2. Виды финансового контроля

2. Виды финансового контроля

В зависимости от субъектов, осуществляющих финансовый контроль, различают:

• государственный;

• внутрихозяйственный;

• общественный;

•

В зависимости от субъектов, осуществляющих финансовый контроль, различают:

• государственный;

• внутрихозяйственный;

• общественный;

•

Государственный контроль - это финансовый контроль за своевременностью полнотой мобилизации государственных

Государственный контроль - это финансовый контроль за своевременностью полнотой мобилизации государственных

Формы проведения финансового контроля:

По времени проведения:

а) предварительный,

б) текущий (оперативный);

в) последующий (финишный,

Формы проведения финансового контроля:

По времени проведения:

а) предварительный,

б) текущий (оперативный);

в) последующий (финишный,

Осуществляется на стадии составления, рассмотрения и утверждения финансовых планов предприятия, смет

2. Текущий финансовый контроль

проводится в процессе исполнения финансовых планов, в ходе

2. Текущий финансовый контроль

проводится в процессе исполнения финансовых планов, в ходе

3.Последующий финансовый контроль

Осуществляется после завершения отчетного периода и финансового года в

3.Последующий финансовый контроль

Осуществляется после завершения отчетного периода и финансового года в

По регламенту осуществления:

а) обязательный (внешний) – это относится, например, к налоговым

По регламенту осуществления:

а) обязательный (внешний) – это относится, например, к налоговым

По уровню проведения:

а) государственный;

б) внешний (со стороны кредиторов или инвесторов);

в) ведомственный

По уровню проведения:

а) государственный;

б) внешний (со стороны кредиторов или инвесторов);

в) ведомственный

По методам проведения контроля, т.е. приемам и способам его проведения различают

По методам проведения контроля, т.е. приемам и способам его проведения различают

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности предприятия на основе отчетных,

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности предприятия на основе отчетных,

Надзор – это контроль за осуществлением финансовых операций в целях их

Надзор – это контроль за осуществлением финансовых операций в целях их

Ревизия выступает одним из важнейших методов финансового контроля и представляет проверку

Ревизия выступает одним из важнейших методов финансового контроля и представляет проверку

3. Органы, осуществляющие финансовый контроль, их функции и задачи

3. Органы, осуществляющие финансовый контроль, их функции и задачи

Общегосударственный финансовый контроль осуществляют

законодательные органы власти,

исполнительные органы управления,

финансовые,

налоговые

кредитные

Общегосударственный финансовый контроль осуществляют

законодательные органы власти,

исполнительные органы управления,

финансовые,

налоговые

кредитные

при рассмотрении и утверждении государственного прогноза экономического и социального развития народного

при рассмотрении и утверждении государственного прогноза экономического и социального развития народного

1) финансовую экспертизу проектов федеральных законов, предусматривающих расходы, покрываемые за

1) финансовую экспертизу проектов федеральных законов, предусматривающих расходы, покрываемые за

Счетная палата – постоянно действующий орган государственного финансового контроля, образуемый Федеральным

Счетная палата – постоянно действующий орган государственного финансового контроля, образуемый Федеральным

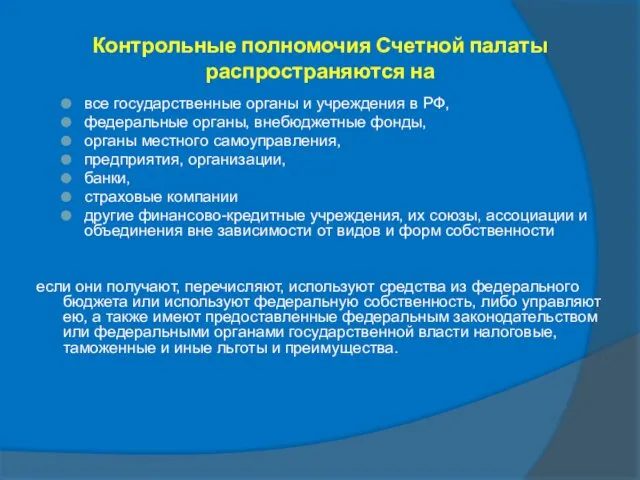

Контрольные полномочия Счетной палаты распространяются на

все государственные органы и учреждения в

Контрольные полномочия Счетной палаты распространяются на

все государственные органы и учреждения в

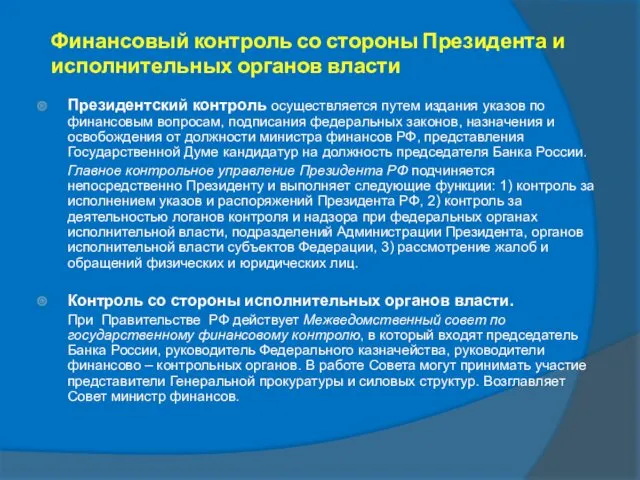

Финансовый контроль со стороны Президента и исполнительных органов власти

Президентский контроль осуществляется

Финансовый контроль со стороны Президента и исполнительных органов власти

Президентский контроль осуществляется

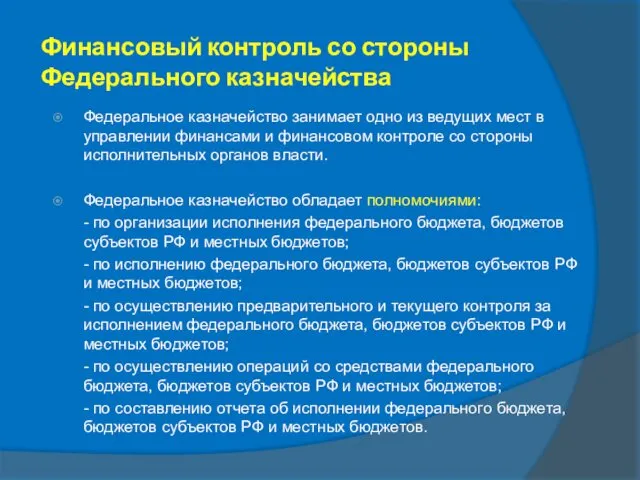

Финансовый контроль со стороны Федерального казначейства

Федеральное казначейство занимает одно из ведущих

Финансовый контроль со стороны Федерального казначейства

Федеральное казначейство занимает одно из ведущих

Инспекции Федеральной налоговой службы РФ (ФНС РФ) – это органы оперативного

Инспекции Федеральной налоговой службы РФ (ФНС РФ) – это органы оперативного

Инспекции ФНС РФ имеют право:

1) получать в организациях различных форм собственности

Инспекции ФНС РФ имеют право:

1) получать в организациях различных форм собственности

Полномочия контролирующих органов

1.Меры оперативно-финансового воздействия, которые направлены на пресечение и

Полномочия контролирующих органов

1.Меры оперативно-финансового воздействия, которые направлены на пресечение и

2. Финансовые санкции

представляют собой принудительные меры по взысканию в доход

государства

2. Финансовые санкции

представляют собой принудительные меры по взысканию в доход

государства

4. Cравнительная характеристика внутрифирменного и внешнего финансового контроля

4. Cравнительная характеристика внутрифирменного и внешнего финансового контроля

Аудиторство – новая в нашей стране организационная форма финансового контроля

Аудиторские фирмы

Аудиторство – новая в нашей стране организационная форма финансового контроля

Аудиторские фирмы

Внутрифирменный аудит

осуществляется внутрифирменной службой аудита, функционирующей как на уровне центрального руководства

Внутрифирменный аудит

осуществляется внутрифирменной службой аудита, функционирующей как на уровне центрального руководства

Внешний аудит

выполняют специальные аудиторские фирмы по договору с государственными налоговыми и

Внешний аудит

выполняют специальные аудиторские фирмы по договору с государственными налоговыми и

План счетов кредитной организации

План счетов кредитной организации Распределение доходов

Распределение доходов Фонд социального страхования

Фонд социального страхования Теоретические основы финансового менеджмента

Теоретические основы финансового менеджмента Налоги. Тема 3.13

Налоги. Тема 3.13 Банки. Банковская система

Банки. Банковская система Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Оценка расходов на построение сети

Оценка расходов на построение сети Финансовый контроль

Финансовый контроль Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Споживання та заощадження

Споживання та заощадження Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Бюджет процесі

Бюджет процесі Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Учет основного капитала предприятия

Учет основного капитала предприятия Финансовые коэффициенты

Финансовые коэффициенты IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Кредитный риск

Кредитный риск Обязательное медицинское страхование

Обязательное медицинское страхование Основы построения системы налогообложения

Основы построения системы налогообложения