- Опционные контракты. Общее описание

Содержание

- 2. Экономическая природа и основные виды ПФИ Блок 4

- 3. Опционные контракты Общее описание Опционный контракт – производный финансовый инструмент, предусматривающий право его покупателя купить или

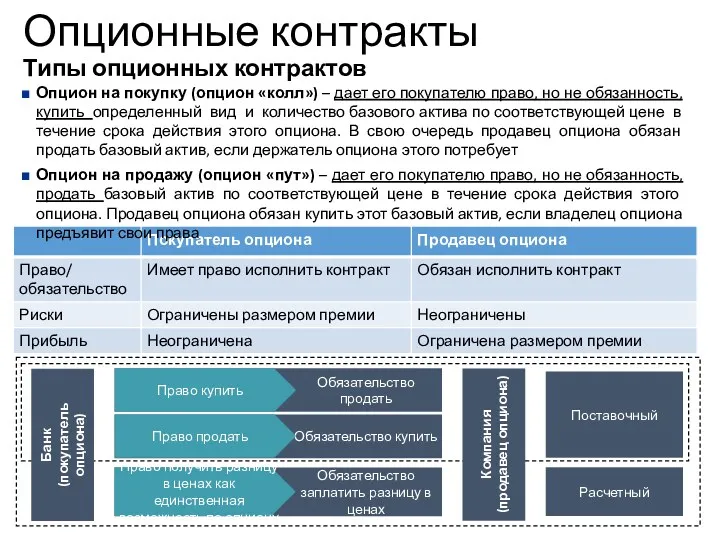

- 4. Опцион на покупку (опцион «колл») – дает его покупателю право, но не обязанность, купить определенный вид

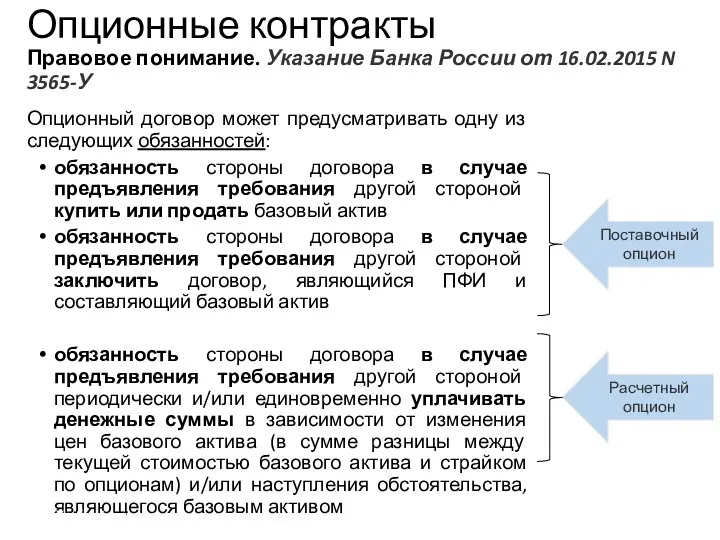

- 5. Опционные контракты Правовое понимание. Указание Банка России от 16.02.2015 N 3565-У Опционный договор может предусматривать одну

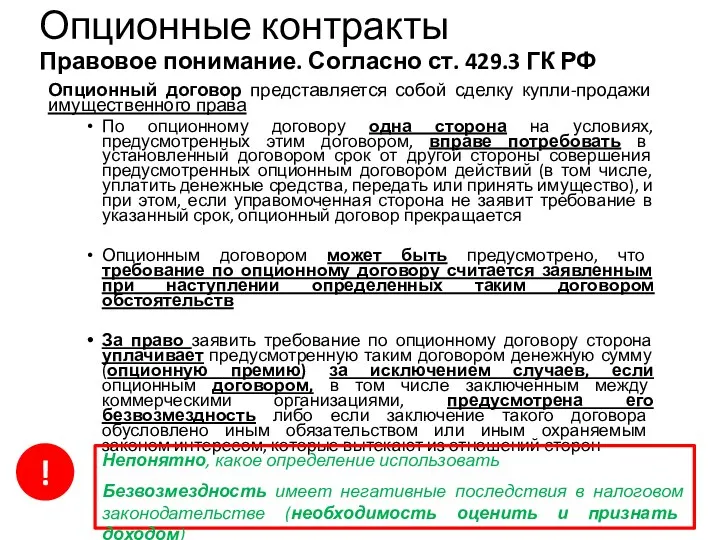

- 6. Опционный договор представляется собой сделку купли-продажи имущественного права По опционному договору одна сторона на условиях, предусмотренных

- 7. Опционные контракты Классификация по срокам исполнения Ванильные опционные контракты (plain vanilla options) европейский: может быть исполнен

- 8. Опционные контракты Сравнительная характеристика внебиржевого опционного и форвардного контрактов Учебный центр

- 9. Опционные контракты Доходность по купленному опциону колл Условие Компания приобрела опцион на покупку 1 доллара США

- 10. Опционные контракты Доходность по проданному опциону колл Условие Компания продала опцион на покупку 1 доллара США

- 11. Опционные контракты Доходность по купленному опциону пут Условие Компания приобрела опцион на продажу 1 доллара США

- 12. Опционные контракты Доходность по проданному опциону пут Условие: Компания продала опцион на продажу 1 доллара США

- 13. Опционные контракты Доходность по опционам Учебный центр

- 14. Опционные контракты Доходность по опционам Учебный центр

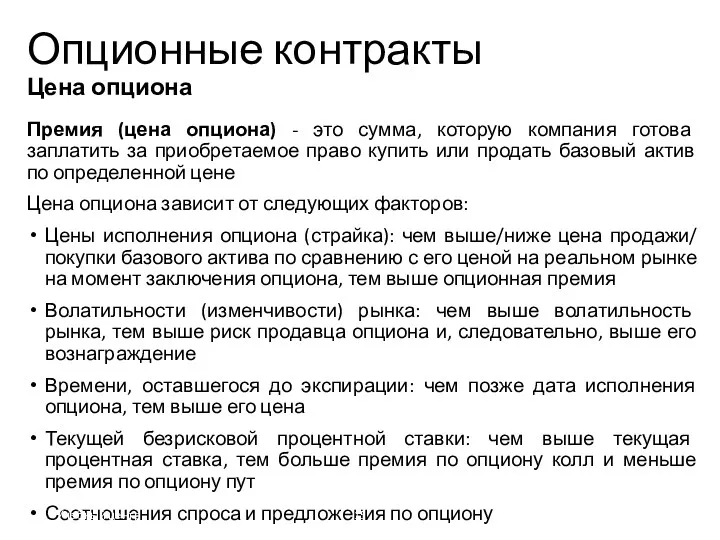

- 15. Опционные контракты Цена опциона Премия (цена опциона) - это сумма, которую компания готова заплатить за приобретаемое

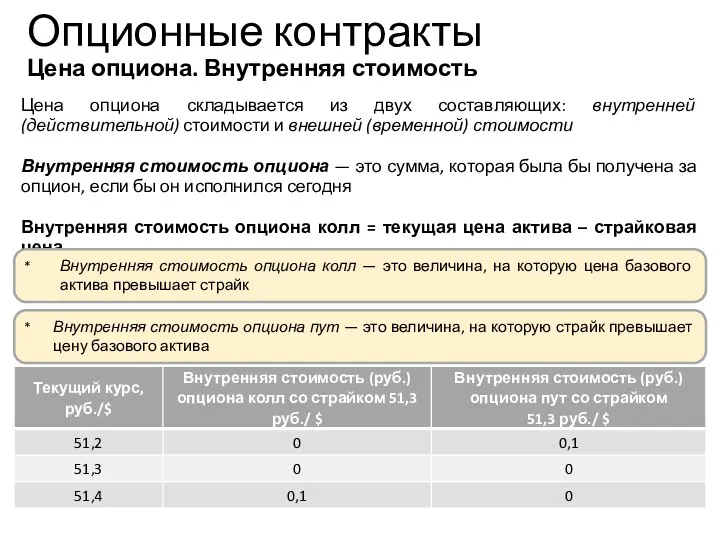

- 16. Опционные контракты Цена опциона. Внутренняя стоимость Цена опциона складывается из двух составляющих: внутренней (действительной) стоимости и

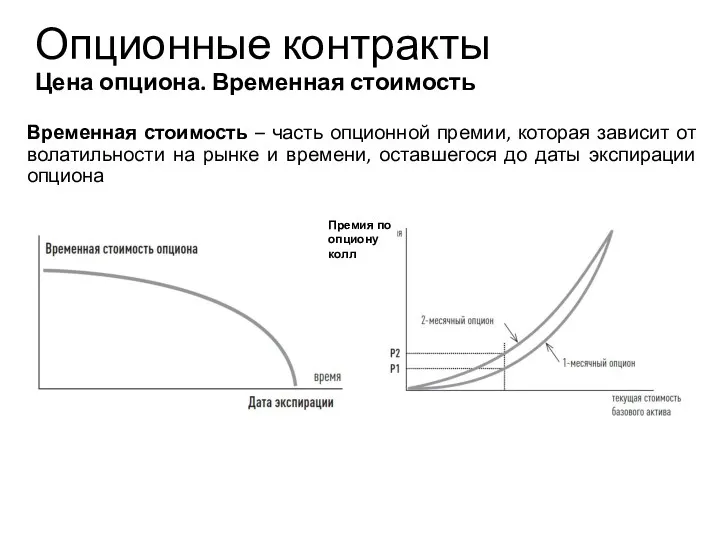

- 17. Опционные контракты Цена опциона. Временная стоимость Временная стоимость – часть опционной премии, которая зависит от волатильности

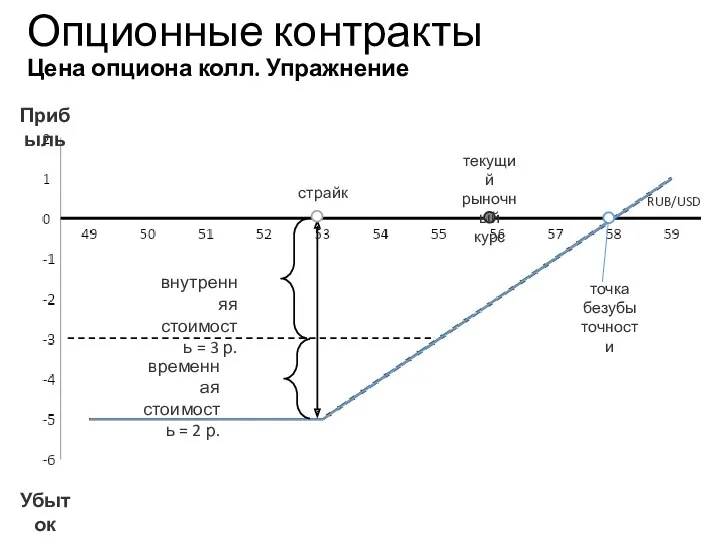

- 18. Опционные контракты Цена опциона колл. Упражнение стр. 82 Рабочей тетради Условие Премия по валютному опциону колл

- 19. внутренняя стоимость = 3 р. временная стоимость = 2 р. страйк текущий рыночный курс точка безубыточности

- 20. Опционные контракты Цена пут опциона. Упражнение стр. 83 Рабочей тетради Условие Премия по опциону пут со

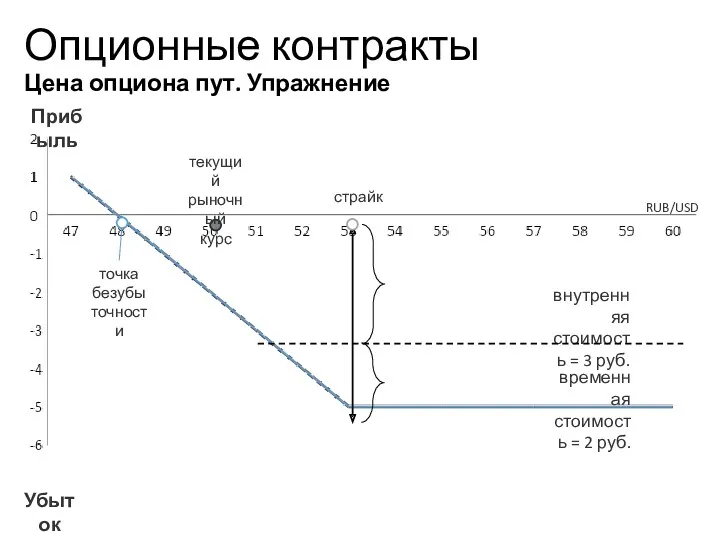

- 21. Опционные контракты Цена опциона пут. Упражнение внутренняя стоимость = 3 руб. временная стоимость = 2 руб.

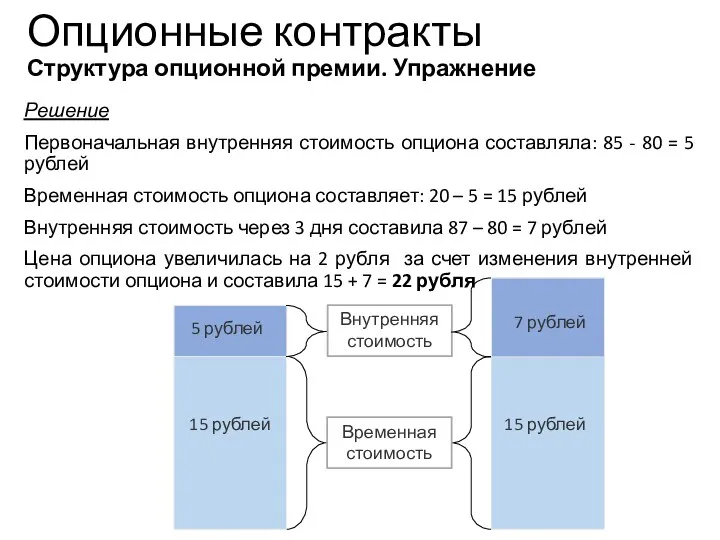

- 22. Опционные контракты Структура опционной премии. Упражнение стр. 84 Рабочей тетради Условие Инвестор приобретает на бирже опцион-колл

- 23. Решение Первоначальная внутренняя стоимость опциона составляла: 85 - 80 = 5 рублей Временная стоимость опциона составляет:

- 24. Опционные контракты Модель Блэка-Шоулза Модель ценообразования опционов Блэка-Шоулза (Black–Scholes Option Pricing Model, OPM) — это модель

- 25. Опционные контракты Модель Блэка-Шоулза. Допущения и предположения Оцениваемые опционы являются европейскими Выплат по базовому активу во

- 26. Опционные контракты Модель Блэка-Шоулза. Формальное выражение Учебный центр

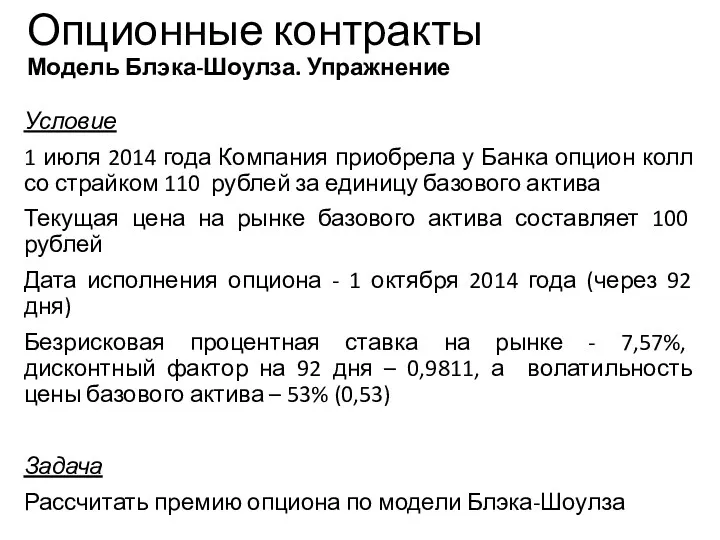

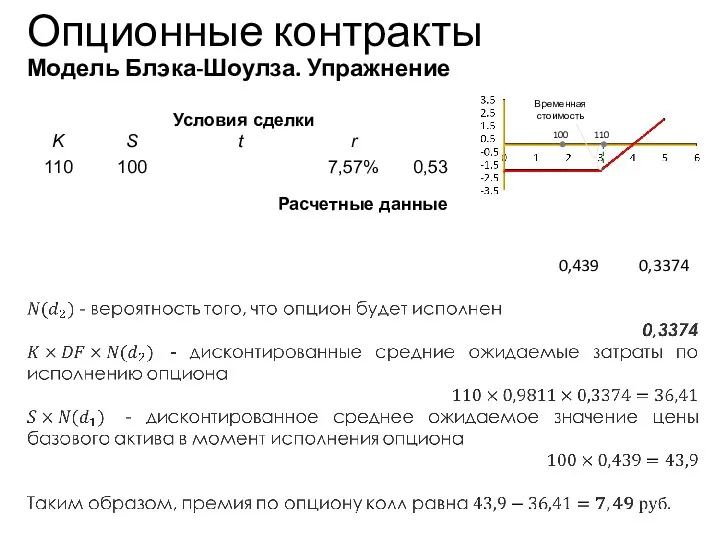

- 27. Условие 1 июля 2014 года Компания приобрела у Банка опцион колл со страйком 110 рублей за

- 28. Опционные контракты Модель Блэка-Шоулза. Упражнение Учебный центр 110 100 Временная стоимость

- 29. Опционные контракты Коэффициент дельта Учебный центр

- 30. Опционные контракты Коэффициент дельта. Стоимость опциона колл Учебный центр

- 31. Опционные контракты Коэффициент дельта. Значения Учебный центр

- 32. Знание коэффициента дельта позволяет: установить, насколько должна уменьшиться или увеличиться премия по опциону при определенном мгновенном

- 33. Опционные контракты Коэффициент гамма Цена актива Учебный центр * Гамма изменяется под влиянием волатильности. Так, в

- 34. Опционные контракты Коэффициенты дельта и гамма. Линейные и нелинейные инструменты Цена актива Стоимость инструмента Линейные инструменты

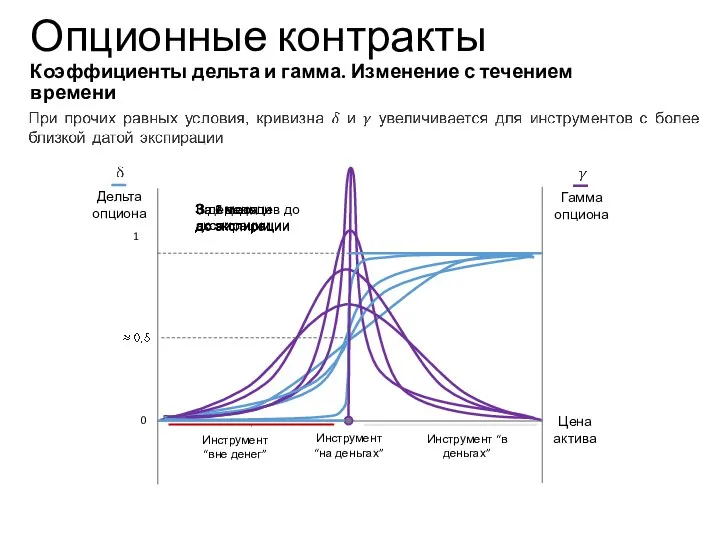

- 35. Опционные контракты Коэффициенты дельта и гамма. Изменение с течением времени Учебный центр За 6 месяцев до

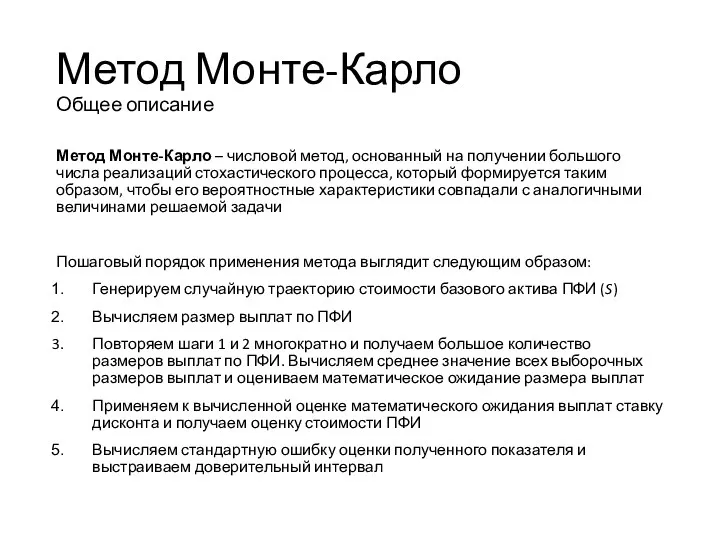

- 36. Метод Монте-Карло Общее описание Метод Монте-Карло – числовой метод, основанный на получении большого числа реализаций стохастического

- 37. Метод Монте-Карло Практические аспекты применения метода Учебный центр Пример Компания планирует купить у Банка барьерный европейский

- 38. Каждое отдельное значение рассчитано следующим образом: Учебный центр Решение Шаг №1. Генерация случайных траекторий (сценариев) движения

- 39. Учебный центр Шаг №2. Вычисление размера выплат по опциону исходя из сгенерированных в рамках Шага №1

- 40. Учебный центр Метод Монте-Карло Практические аспекты применения метода Шаг №4. Приведение среднего значения выплат по сценариям

- 42. Скачать презентацию

Экономическая природа и основные виды ПФИ

Блок 4

Экономическая природа и основные виды ПФИ

Блок 4

Опционные контракты

Общее описание

Опционный контракт – производный финансовый инструмент, предусматривающий право

Опционные контракты

Общее описание

Опционный контракт – производный финансовый инструмент, предусматривающий право

Опцион на покупку (опцион «колл») – дает его покупателю право, но

Опцион на покупку (опцион «колл») – дает его покупателю право, но

Опционные контракты

Правовое понимание. Указание Банка России от 16.02.2015 N 3565-У

Опционные контракты Правовое понимание. Указание Банка России от 16.02.2015 N 3565-У

Опционный договор представляется собой сделку купли-продажи имущественного права

По опционному договору одна

Опционный договор представляется собой сделку купли-продажи имущественного права

По опционному договору одна

Опционные контракты

Классификация по срокам исполнения

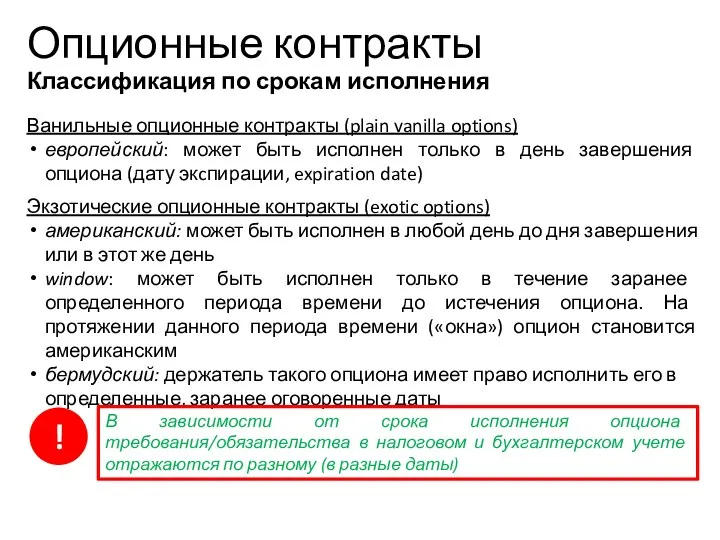

Ванильные опционные контракты (plain vanilla options)

европейский:

Опционные контракты

Классификация по срокам исполнения

Ванильные опционные контракты (plain vanilla options)

европейский:

Опционные контракты

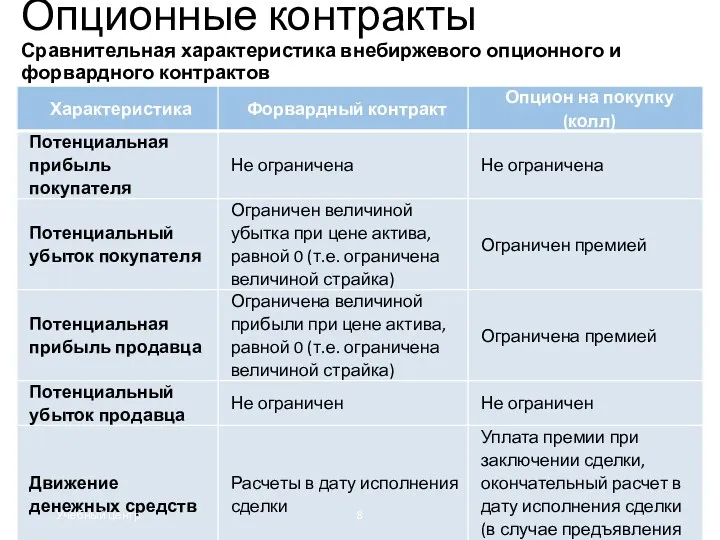

Сравнительная характеристика внебиржевого опционного и форвардного контрактов

Учебный центр

Опционные контракты

Сравнительная характеристика внебиржевого опционного и форвардного контрактов

Учебный центр

Опционные контракты

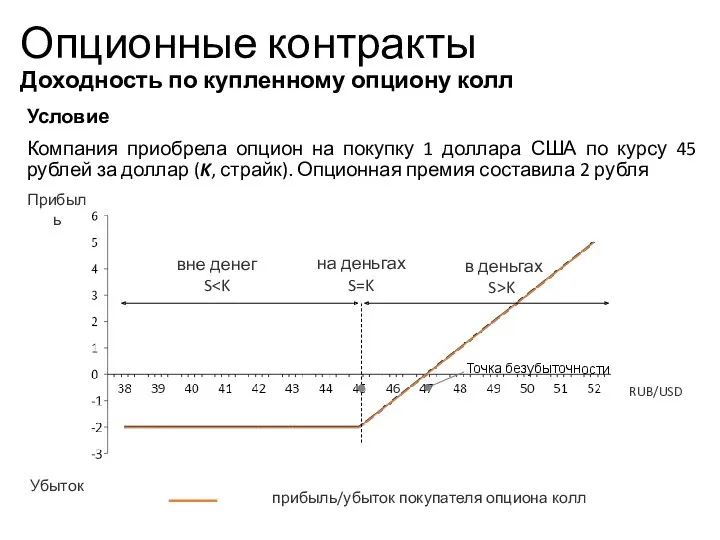

Доходность по купленному опциону колл

Условие

Компания приобрела опцион на покупку

Опционные контракты

Доходность по купленному опциону колл

Условие

Компания приобрела опцион на покупку

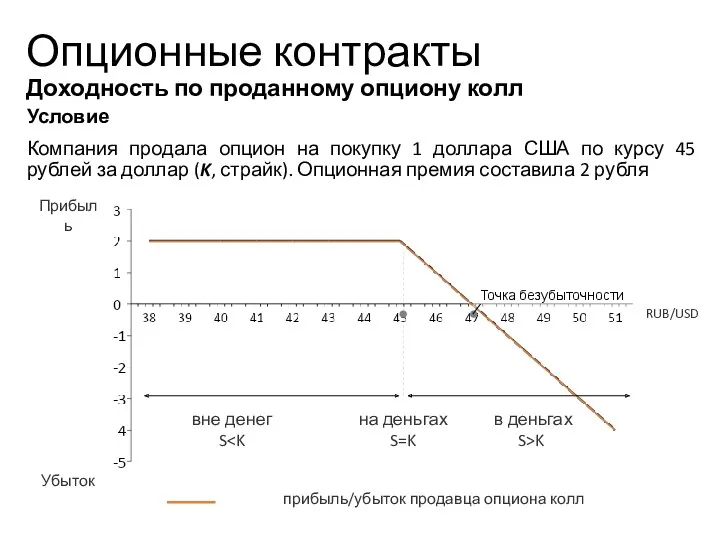

Опционные контракты

Доходность по проданному опциону колл

Условие

Компания продала опцион на покупку

Опционные контракты

Доходность по проданному опциону колл

Условие

Компания продала опцион на покупку

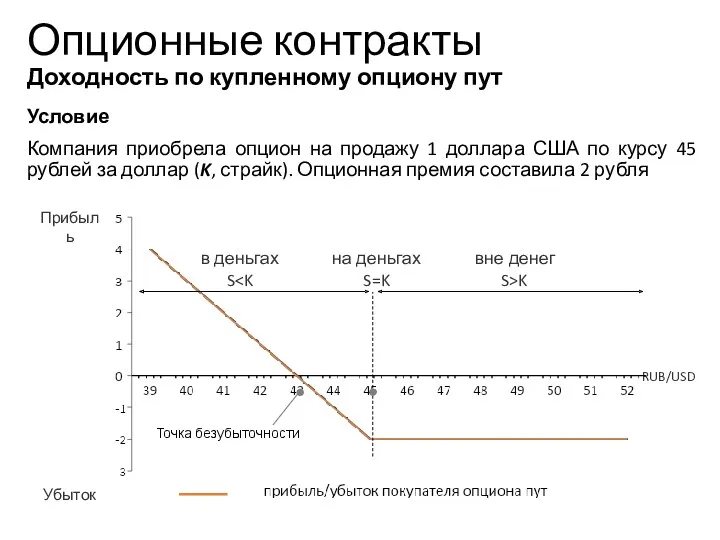

Опционные контракты

Доходность по купленному опциону пут

Условие

Компания приобрела опцион на продажу

Опционные контракты

Доходность по купленному опциону пут

Условие

Компания приобрела опцион на продажу

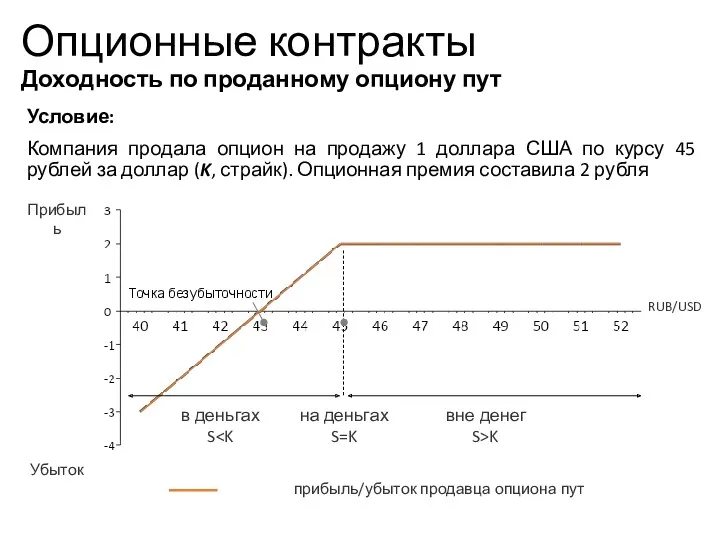

Опционные контракты

Доходность по проданному опциону пут

Условие:

Компания продала опцион на продажу

Опционные контракты

Доходность по проданному опциону пут

Условие:

Компания продала опцион на продажу

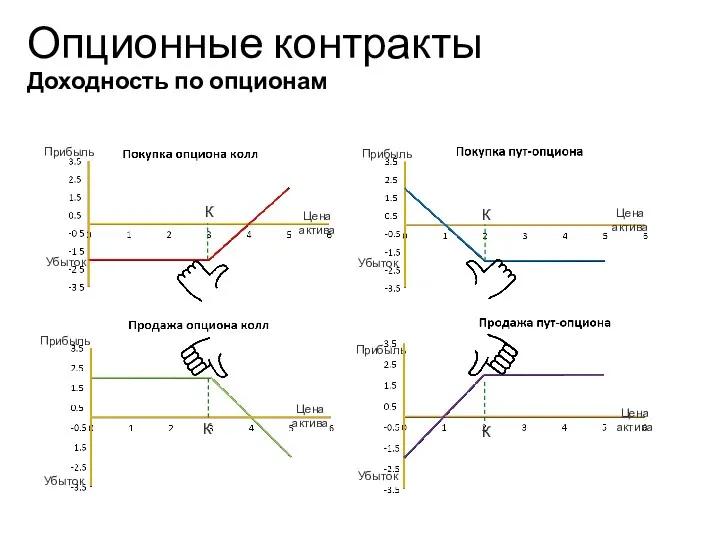

Опционные контракты

Доходность по опционам

Учебный центр

Опционные контракты

Доходность по опционам

Учебный центр

Опционные контракты

Доходность по опционам

Учебный центр

Опционные контракты

Доходность по опционам

Учебный центр

Опционные контракты

Цена опциона

Премия (цена опциона) - это сумма, которую компания

Опционные контракты

Цена опциона

Премия (цена опциона) - это сумма, которую компания

Опционные контракты

Цена опциона. Внутренняя стоимость

Цена опциона складывается из двух составляющих:

Опционные контракты

Цена опциона. Внутренняя стоимость

Цена опциона складывается из двух составляющих:

Опционные контракты

Цена опциона. Временная стоимость

Временная стоимость – часть опционной премии,

Опционные контракты

Цена опциона. Временная стоимость

Временная стоимость – часть опционной премии,

Опционные контракты

Цена опциона колл. Упражнение

стр. 82 Рабочей тетради

Условие

Премия по валютному

Опционные контракты

Цена опциона колл. Упражнение

стр. 82 Рабочей тетради

Условие

Премия по валютному

внутренняя

стоимость = 3 р.

временная

стоимость = 2 р.

страйк

текущий

рыночный

курс

точка

безубыточности

Опционные контракты

Цена опциона

внутренняя

стоимость = 3 р.

временная

стоимость = 2 р.

страйк

текущий

рыночный

курс

точка

безубыточности

Опционные контракты Цена опциона

Опционные контракты

Цена пут опциона. Упражнение

стр. 83 Рабочей тетради

Условие

Премия по опциону

Опционные контракты

Цена пут опциона. Упражнение

стр. 83 Рабочей тетради

Условие

Премия по опциону

Опционные контракты

Цена опциона пут. Упражнение

внутренняя

стоимость = 3 руб.

временная

стоимость = 2

Опционные контракты

Цена опциона пут. Упражнение

внутренняя

стоимость = 3 руб.

временная

стоимость = 2

Опционные контракты

Структура опционной премии. Упражнение

стр. 84 Рабочей тетради

Условие

Инвестор приобретает на

Опционные контракты

Структура опционной премии. Упражнение

стр. 84 Рабочей тетради

Условие

Инвестор приобретает на

Решение

Первоначальная внутренняя стоимость опциона составляла: 85 - 80 = 5 рублей

Временная

Решение

Первоначальная внутренняя стоимость опциона составляла: 85 - 80 = 5 рублей

Временная

Опционные контракты

Модель Блэка-Шоулза

Модель ценообразования опционов Блэка-Шоулза (Black–Scholes Option Pricing Model,

Опционные контракты

Модель Блэка-Шоулза

Модель ценообразования опционов Блэка-Шоулза (Black–Scholes Option Pricing Model,

Опционные контракты

Модель Блэка-Шоулза. Допущения и предположения

Оцениваемые опционы являются европейскими

Выплат по

Опционные контракты

Модель Блэка-Шоулза. Допущения и предположения

Оцениваемые опционы являются европейскими

Выплат по

Опционные контракты

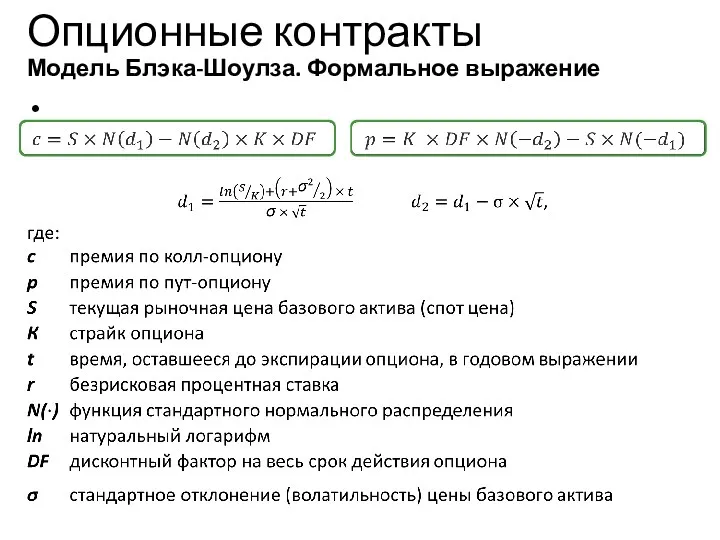

Модель Блэка-Шоулза. Формальное выражение

Учебный центр

Опционные контракты

Модель Блэка-Шоулза. Формальное выражение

Учебный центр

Условие

1 июля 2014 года Компания приобрела у Банка опцион колл со

Условие

1 июля 2014 года Компания приобрела у Банка опцион колл со

Опционные контракты

Модель Блэка-Шоулза. Упражнение

Учебный центр

110

100

Временная стоимость

Опционные контракты

Модель Блэка-Шоулза. Упражнение

Учебный центр

110

100

Временная стоимость

Опционные контракты

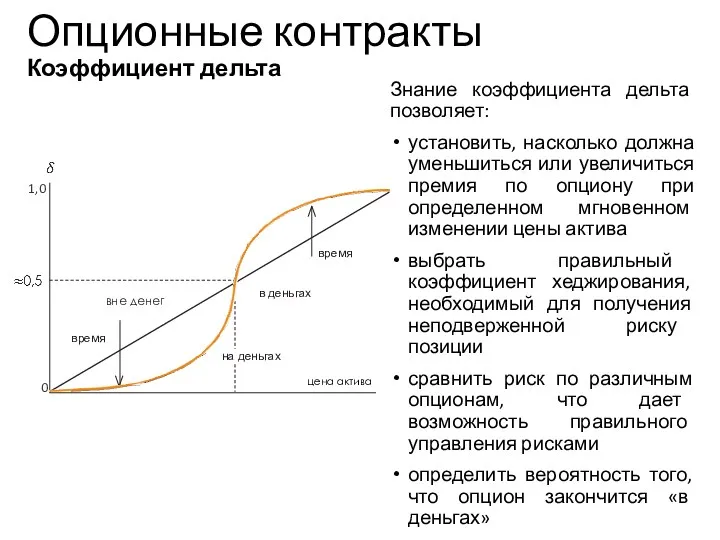

Коэффициент дельта

Учебный центр

Опционные контракты

Коэффициент дельта

Учебный центр

Опционные контракты

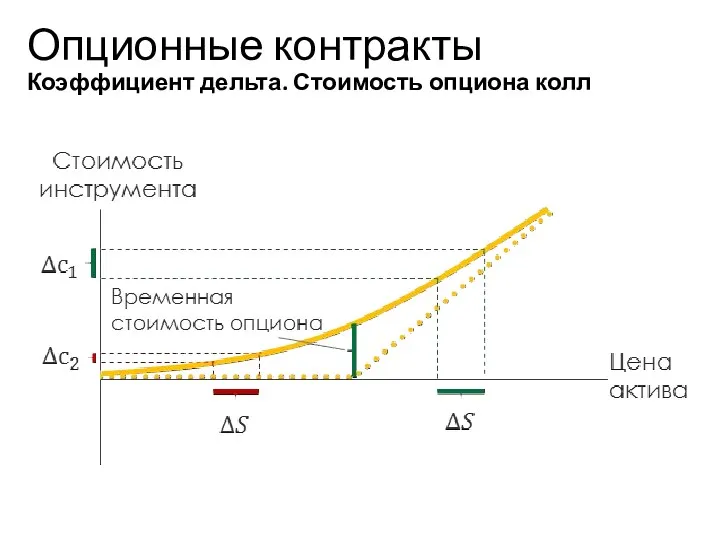

Коэффициент дельта. Стоимость опциона колл

Учебный центр

Опционные контракты

Коэффициент дельта. Стоимость опциона колл

Учебный центр

Опционные контракты

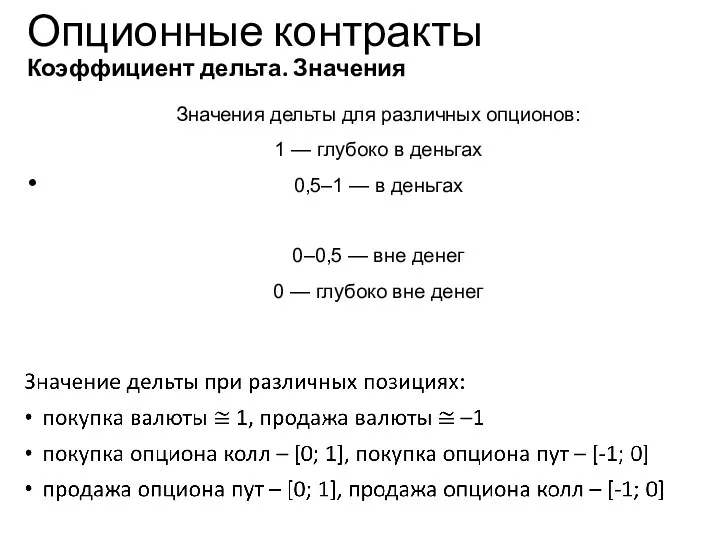

Коэффициент дельта. Значения

Учебный центр

Опционные контракты

Коэффициент дельта. Значения

Учебный центр

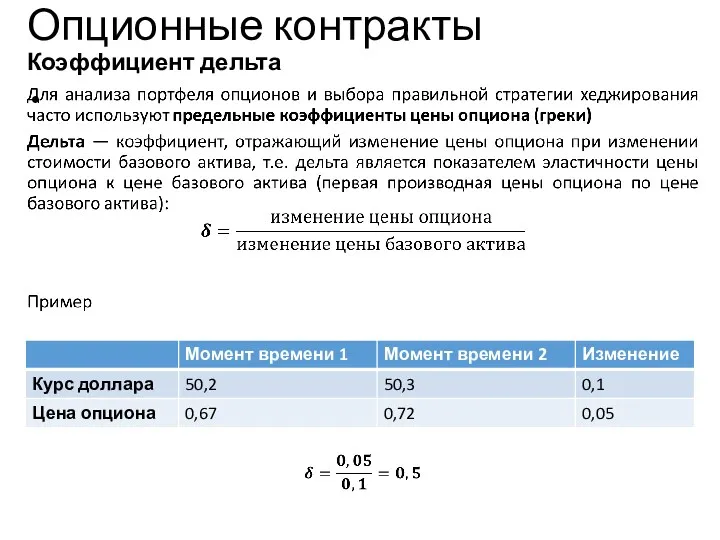

Знание коэффициента дельта позволяет:

установить, насколько должна уменьшиться или увеличиться премия

Знание коэффициента дельта позволяет:

установить, насколько должна уменьшиться или увеличиться премия

Опционные контракты

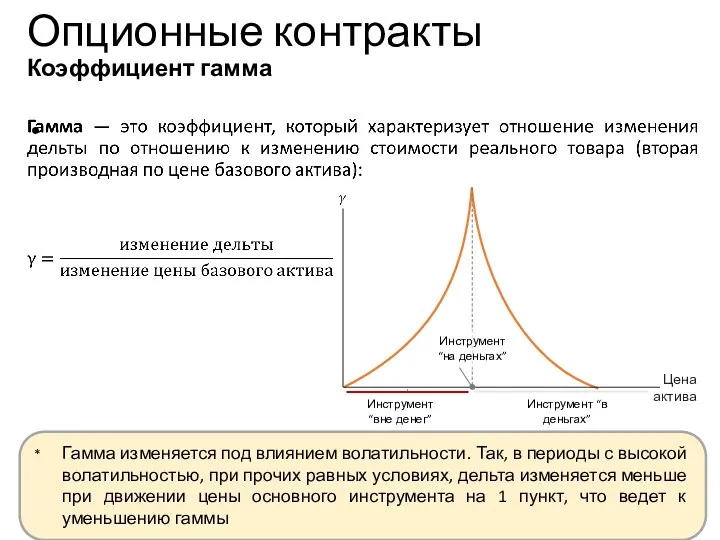

Коэффициент гамма

Цена

актива

Учебный центр

* Гамма изменяется под влиянием волатильности. Так, в

Опционные контракты

Коэффициент гамма

Цена

актива

Учебный центр

* Гамма изменяется под влиянием волатильности. Так, в

Опционные контракты

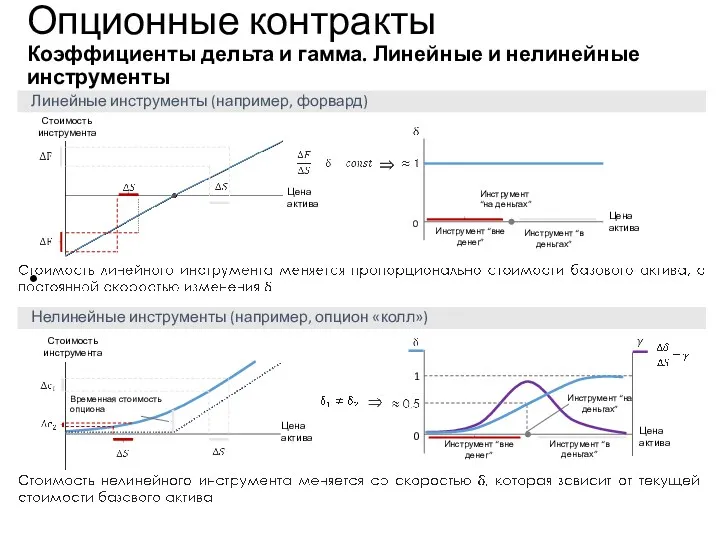

Коэффициенты дельта и гамма. Линейные и нелинейные инструменты

Цена актива

Стоимость

Опционные контракты

Коэффициенты дельта и гамма. Линейные и нелинейные инструменты

Цена актива

Стоимость

Опционные контракты

Коэффициенты дельта и гамма. Изменение с течением времени

Учебный центр

За

Опционные контракты

Коэффициенты дельта и гамма. Изменение с течением времени

Учебный центр

За

Метод Монте-Карло

Общее описание

Метод Монте-Карло – числовой метод, основанный на получении большого

Метод Монте-Карло

Общее описание

Метод Монте-Карло – числовой метод, основанный на получении большого

Метод Монте-Карло

Практические аспекты применения метода

Учебный центр

Пример

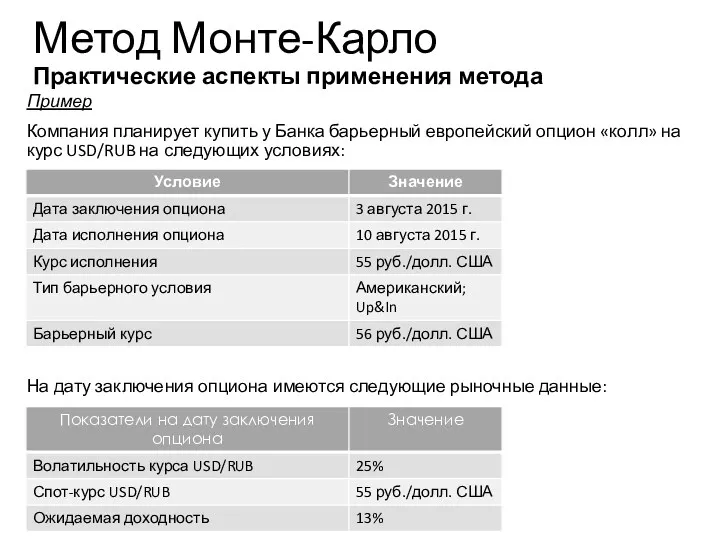

Компания планирует купить у Банка

Метод Монте-Карло

Практические аспекты применения метода

Учебный центр

Пример

Компания планирует купить у Банка

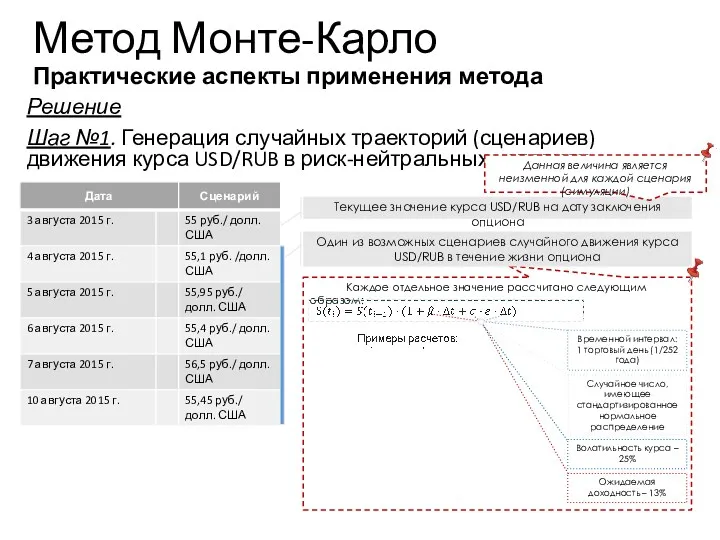

Каждое отдельное значение рассчитано следующим образом:

Учебный центр

Решение

Шаг №1. Генерация случайных траекторий

Каждое отдельное значение рассчитано следующим образом:

Учебный центр

Решение

Шаг №1. Генерация случайных траекторий

Учебный центр

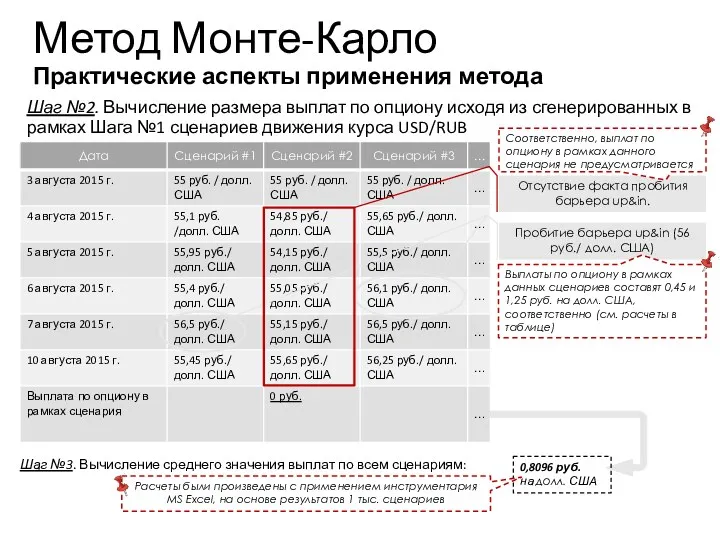

Шаг №2. Вычисление размера выплат по опциону исходя из сгенерированных

Учебный центр

Шаг №2. Вычисление размера выплат по опциону исходя из сгенерированных

Учебный центр

Метод Монте-Карло

Практические аспекты применения метода

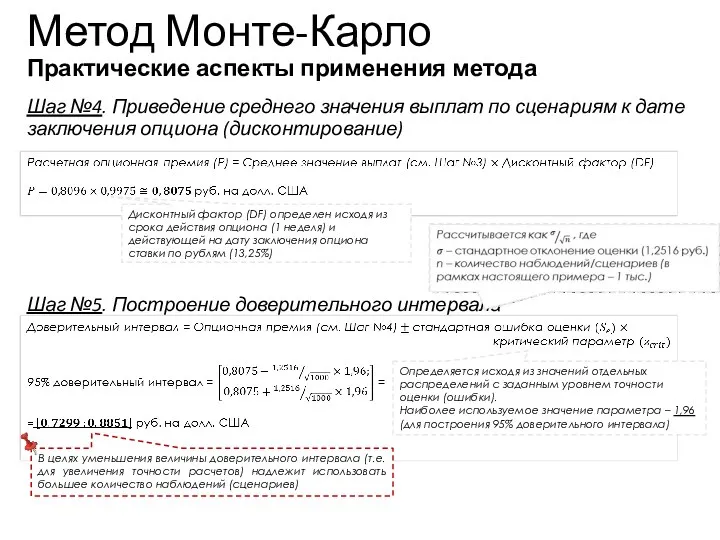

Шаг №4. Приведение среднего значения выплат

Учебный центр

Метод Монте-Карло

Практические аспекты применения метода

Шаг №4. Приведение среднего значения выплат

Тәуекелділік және табыстылық

Тәуекелділік және табыстылық ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации

ВКР: Финансовое состояние как фактор обеспечения экономической безопасности организации Учет основных средств в 2023 году

Учет основных средств в 2023 году История возникновения денег

История возникновения денег Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Фінансовий аналіз діяльності комерційних банків

Фінансовий аналіз діяльності комерційних банків Деньги и денежный оборот

Деньги и денежный оборот Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи)

Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи) Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Анализ финансового состояния компании. (Лекция 3)

Анализ финансового состояния компании. (Лекция 3) Налог на доходы физических лиц

Налог на доходы физических лиц Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго

Совершенствование системы оплаты труда персонала на примере ООО Промтехэнерго Финансовый контроль

Финансовый контроль Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Формирование финансовой грамотности

Формирование финансовой грамотности Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства

Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Система MyAdvertisingPays

Система MyAdvertisingPays The equity. Implications of taxation. Tax incidence. (Lecture 11-19)

The equity. Implications of taxation. Tax incidence. (Lecture 11-19) Учет и анализ денежных средств в ООО НПК Механика Сервис

Учет и анализ денежных средств в ООО НПК Механика Сервис Франшиза. Франшайзиинг. Патент. Сертификация. Ноу хау. Лицензия

Франшиза. Франшайзиинг. Патент. Сертификация. Ноу хау. Лицензия Еңбекақы бойынша жұмысшылармен және бюджетпен есеп айырысу есебін ұйымдастыру

Еңбекақы бойынша жұмысшылармен және бюджетпен есеп айырысу есебін ұйымдастыру Технологія складання бізнес-плану

Технологія складання бізнес-плану Доходность и риск финансовой операции

Доходность и риск финансовой операции Правове регулювання валютних операцій

Правове регулювання валютних операцій О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми