- Финансовый контроль

Содержание

- 2. Финансовый контроль - контроль законодательной и исполнительной власти всех уровней , а также специально созданных учреждений

- 3. Он включает: контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фондов денежных средств ;

- 4. Общие принципы финансового контроля. (Лимская декларация) 1) законность 2) объективность 3) независимость 4) разграничение функции и

- 5. Законность Содержание контроля определяется прежде всего Конституцией страны, законодательными и другими документами, посредством которых осуществляется регулирование

- 6. Полномочия контрольных органов устанавливается законом и конкретизуется нормативно-правовыми актами. Органы контроля не могут самостоятельно превышать или

- 7. Объективность финансовый контроль строится строго на фактической и документальной основе, имеет дело с отчетными данными о

- 8. Разграничения функций и полномочий связан с тем, что задачи финансового контроля решают обычно несколько органов. Важно,

- 9. Подотчетность. Власть делится на законодательную и исполнительную. В каждой ветви свои органы контроля, это и определяет

- 10. Гласность – результаты финансового контроля должны быть общедоступны. Главное – государство должно исключить злоупотребления, вызванные сокрытием

- 11. Виды финансового контроля. По времени проведения: А) Предварительный Б) текущий В) последующий

- 12. по регламенту осуществления: а) обязательный (внешний), б) инициативный (внутренний)

- 13. сфере финансовой деятельности а) бюджетный; б) налоговый; в) валютный; г) кредитный; д) страховой; ж) инвестиционный; з)

- 14. по субъектам контроля а) государственный б) ведомственный в) внутрихозяйственный г) аудиторский

- 15. Методы финансового контроля. проверка - проводится на основе отчетной документации и расходных документов, рассматриваются отдельные вопросы

- 16. Правом назначения пользуются: Президент РФ, Федеральное Собрание, Правительство, главное контрольное управление президента, федеральные органы исполнительной власти,

- 17. Обследование - в отличии от проверки охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для

- 18. Надзор - производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой

- 19. Например, осуществляется надзор со стороны ЦБ РФ за деятельностью коммерческих банков , за страховыми фирмами. Несоблюдение

- 20. анализ финансового состояния - как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности

- 21. Наблюдение (или мониторинг )- постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым

- 22. ревизия. наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с

- 23. Ревизии могут быть полные и частичные; комплексные и тематические; плановые и внеплановые; документальные и фактические (т.е.

- 24. Органы государственного финансового контроля Федеральная служба финансово-бюджетного надзора – осуществляет свою деятельность непосредственно и через свои

- 25. Федеральная налоговая служба. Осуществляет функции по контролю и надзору за соблюдением законодательства РФ о налогах и

- 26. Федеральная служба финансового мониторинга. осуществляет функции по противодействию легализации (отмыванию) доходов полученных преступным путем, и финансированию

- 27. Казначейство имеет право производить проверки различных денежных документов , отчетов и смет в государственных органах ,

- 28. Они имеют право выдавать предписания о взыскании в бесспорном порядке государственных средств , используемых не по

- 29. Центральный Банк осуществляет надзор за деятельностью кредитных организаций и банковских групп; осуществляет регулирование, контроль и надзор

- 30. Счетная палата Постоянно действующий орган финансового контроля при Государственной Думе РФ. Создана в 1995 году и

- 31. Задачи Счетной палаты 1. организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального

- 32. 2. определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности

- 33. 3. оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

- 34. 4. финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих

- 35. 5. анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка

- 36. 6. контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в

- 37. 7.регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых

- 38. Ведомственный осуществляется структурными подразделениями министерств , ведомств , государственных комитетов и других органов государственного управления за

- 39. Негосударственный контроль внутрихозяйственный ; Аудиторский.

- 40. внутрихозяйственный ; производится самим предприятием , его экономическими службами и бухгалтерией , финансовым отделом , службой

- 41. аудиторский ( независимый вневедомственный контроль ) Аудиторская деятельность как вид финансового контроля представляет собой предпринимательскую деятельность

- 42. Это разновидность финансового контроля рождена потребностями рыночной экономики. По существу аудиторские услуги – это услуги посредников,

- 44. Скачать презентацию

Финансовый контроль -

контроль законодательной и исполнительной власти всех уровней ,

Финансовый контроль -

контроль законодательной и исполнительной власти всех уровней ,

Он включает:

контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и

Он включает:

контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и

Общие принципы финансового контроля.

(Лимская декларация)

1) законность

2) объективность

3) независимость

4) разграничение функции и

Общие принципы финансового контроля.

(Лимская декларация)

1) законность

2) объективность

3) независимость

4) разграничение функции и

Законность

Содержание контроля определяется прежде всего Конституцией страны, законодательными и другими

Законность

Содержание контроля определяется прежде всего Конституцией страны, законодательными и другими

Полномочия контрольных органов устанавливается законом и конкретизуется нормативно-правовыми актами. Органы контроля

Полномочия контрольных органов устанавливается законом и конкретизуется нормативно-правовыми актами. Органы контроля

Объективность

финансовый контроль строится строго на фактической и документальной основе, имеет

Объективность

финансовый контроль строится строго на фактической и документальной основе, имеет

Разграничения функций и полномочий

связан с тем, что задачи финансового контроля

Разграничения функций и полномочий

связан с тем, что задачи финансового контроля

Подотчетность.

Власть делится на законодательную и исполнительную. В каждой ветви свои органы

Подотчетность.

Власть делится на законодательную и исполнительную. В каждой ветви свои органы

Гласность –

результаты финансового контроля должны быть общедоступны. Главное – государство

Гласность –

результаты финансового контроля должны быть общедоступны. Главное – государство

Виды финансового контроля.

По времени проведения:

А) Предварительный

Б) текущий

В) последующий

Виды финансового контроля.

По времени проведения:

А) Предварительный

Б) текущий

В) последующий

по регламенту осуществления:

а) обязательный (внешний),

б) инициативный (внутренний)

по регламенту осуществления:

а) обязательный (внешний),

б) инициативный (внутренний)

сфере финансовой деятельности

а) бюджетный;

б) налоговый;

в) валютный;

г) кредитный;

д)

сфере финансовой деятельности

а) бюджетный;

б) налоговый;

в) валютный;

г) кредитный;

д)

по субъектам контроля

а) государственный

б) ведомственный

в) внутрихозяйственный

г) аудиторский

по субъектам контроля

а) государственный

б) ведомственный

в) внутрихозяйственный

г) аудиторский

Методы финансового контроля.

проверка - проводится на основе отчетной документации и расходных

Методы финансового контроля.

проверка - проводится на основе отчетной документации и расходных

Правом назначения пользуются: Президент РФ, Федеральное Собрание, Правительство, главное контрольное управление

Правом назначения пользуются: Президент РФ, Федеральное Собрание, Правительство, главное контрольное управление

Обследование - в отличии от проверки охватывает более широкий спектр финансово-экономических

Обследование - в отличии от проверки охватывает более широкий спектр финансово-экономических

Надзор - производится контролирующими органами за экономическими субъектами, получившими лицензию на

Надзор - производится контролирующими органами за экономическими субъектами, получившими лицензию на

Например, осуществляется надзор со стороны ЦБ РФ за деятельностью коммерческих банков

Например, осуществляется надзор со стороны ЦБ РФ за деятельностью коммерческих банков

анализ финансового состояния - как разновидность финансового контроля предполагает детальное изучение

анализ финансового состояния - как разновидность финансового контроля предполагает детальное изучение

Наблюдение (или мониторинг )- постоянный контроль со стороны кредитных организаций за

Наблюдение (или мониторинг )- постоянный контроль со стороны кредитных организаций за

ревизия. наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование

ревизия. наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование

Ревизии могут быть полные и частичные; комплексные и тематические; плановые и

Ревизии могут быть полные и частичные; комплексные и тематические; плановые и

Органы государственного финансового контроля

Федеральная служба финансово-бюджетного надзора – осуществляет свою

Органы государственного финансового контроля

Федеральная служба финансово-бюджетного надзора – осуществляет свою

Федеральная налоговая служба.

Осуществляет функции по контролю и надзору за соблюдением законодательства

Федеральная налоговая служба.

Осуществляет функции по контролю и надзору за соблюдением законодательства

Федеральная служба финансового мониторинга.

осуществляет функции по противодействию легализации (отмыванию) доходов

Федеральная служба финансового мониторинга.

осуществляет функции по противодействию легализации (отмыванию) доходов

Казначейство

имеет право производить проверки различных денежных документов , отчетов и

Казначейство

имеет право производить проверки различных денежных документов , отчетов и

Они имеют право выдавать предписания о взыскании в бесспорном порядке

Они имеют право выдавать предписания о взыскании в бесспорном порядке

Центральный Банк

осуществляет надзор за деятельностью кредитных организаций и банковских групп;

осуществляет регулирование,

Центральный Банк

осуществляет надзор за деятельностью кредитных организаций и банковских групп;

осуществляет регулирование,

Счетная палата

Постоянно действующий орган финансового контроля при Государственной Думе РФ.

Создана

Счетная палата

Постоянно действующий орган финансового контроля при Государственной Думе РФ.

Создана

Задачи Счетной палаты

1. организация и осуществление контроля за своевременным исполнением доходных

Задачи Счетной палаты

1. организация и осуществление контроля за своевременным исполнением доходных

2. определение эффективности и целесообразности расходов государственных средств и использования федеральной

2. определение эффективности и целесообразности расходов государственных средств и использования федеральной

3. оценка обоснованности доходных и расходных статей проектов федерального бюджета и

3. оценка обоснованности доходных и расходных статей проектов федерального бюджета и

4. финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов

4. финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов

5. анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов

5. анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов

6. контроль за законностью и своевременностью движения средств федерального бюджета и

6. контроль за законностью и своевременностью движения средств федерального бюджета и

7.регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения

7.регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения

Ведомственный

осуществляется структурными подразделениями министерств , ведомств , государственных комитетов

Ведомственный

осуществляется структурными подразделениями министерств , ведомств , государственных комитетов

Негосударственный контроль

внутрихозяйственный ;

Аудиторский.

Негосударственный контроль

внутрихозяйственный ;

Аудиторский.

внутрихозяйственный ; производится самим предприятием , его экономическими службами и бухгалтерией

внутрихозяйственный ; производится самим предприятием , его экономическими службами и бухгалтерией

аудиторский

( независимый вневедомственный контроль )

Аудиторская деятельность как вид финансового контроля

аудиторский

( независимый вневедомственный контроль )

Аудиторская деятельность как вид финансового контроля

Это разновидность финансового контроля рождена потребностями рыночной экономики. По существу аудиторские

Это разновидность финансового контроля рождена потребностями рыночной экономики. По существу аудиторские

Steps in the accounting cycle

Steps in the accounting cycle Определение сметных цен на ресурсы

Определение сметных цен на ресурсы Применение методов DCF

Применение методов DCF Лекция 4. Правовые основы денежной системы и валютного регулирования

Лекция 4. Правовые основы денежной системы и валютного регулирования Статистика денежного обращения, инфляции и цен

Статистика денежного обращения, инфляции и цен Финансовые ресурсы мирового хозяйства

Финансовые ресурсы мирового хозяйства Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Характеристика основных средств производства и анализ эффективности их использования

Характеристика основных средств производства и анализ эффективности их использования Ипотечные программы от ВТБ 24

Ипотечные программы от ВТБ 24 Акцизний податок

Акцизний податок Финансовая политика государства

Финансовая политика государства Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Заседание Попечительского совета

Заседание Попечительского совета Внедрение системы персонифицированного финансирования в Белгородской области

Внедрение системы персонифицированного финансирования в Белгородской области Токійська фондова біржа

Токійська фондова біржа Как создать новую “точку сборки” в вашей денежной реальности

Как создать новую “точку сборки” в вашей денежной реальности Финансы организации: формирование и использование

Финансы организации: формирование и использование Оценка эффективности инвестиций

Оценка эффективности инвестиций Further aspects of Consolidated Accounts Balance Sheets

Further aspects of Consolidated Accounts Balance Sheets Памятка об актуальных изменениях в законодательсте

Памятка об актуальных изменениях в законодательсте Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Планирование и распределение прибыли предприятия ОАО Севернефтегазпром

Планирование и распределение прибыли предприятия ОАО Севернефтегазпром Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия

Инфраструктура поддержки малого и среднего бизнеса. Бизнес-инкубатор Ингрия Учёт материально-производственных запасов

Учёт материально-производственных запасов Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

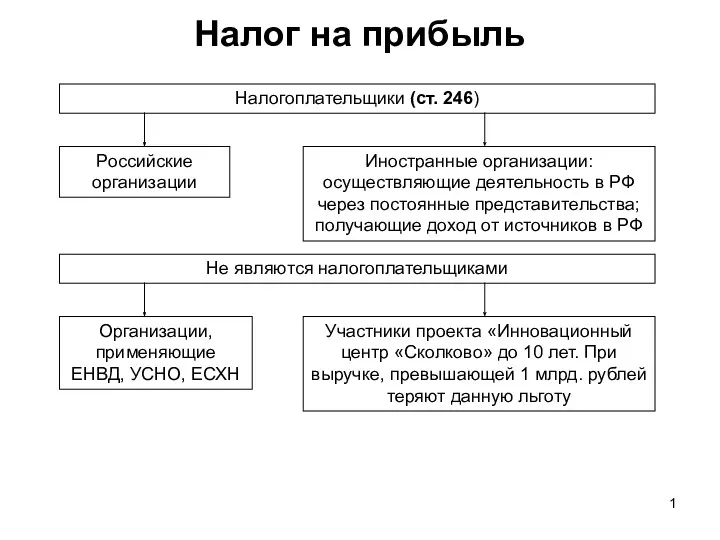

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Налог на прибыль

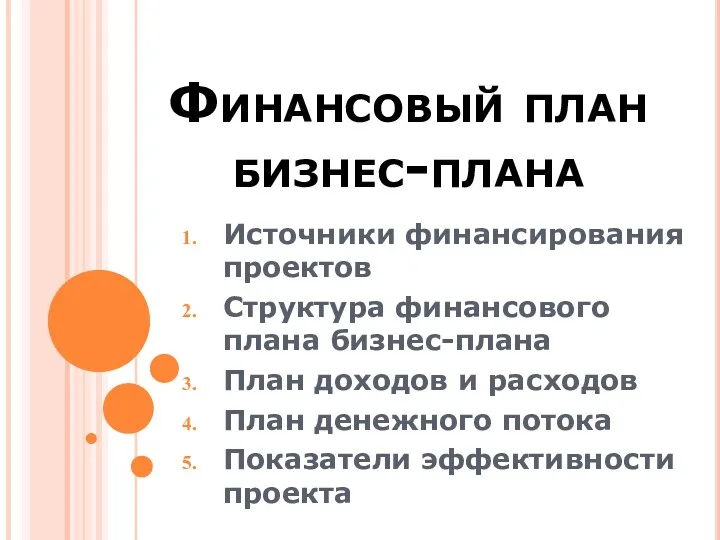

Налог на прибыль Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Бюджет для граждан

Бюджет для граждан