- Кредитование. Виды кредитов

Содержание

- 2. СОДЕРЖАНИЕ Банковский кредит — определение. Виды кредитов — потребительский, ипотечный, автокредит и другие. Права и обязанности

- 3. БАНКОВСКИЙ КРЕДИТ Представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на

- 4. ВИДЫ КРЕДИТОВ: Автокредит Акцептно-рамбурсный кредит Банковский кредит Государственный кредит Заём Ипотечное кредитование Коммерческий кредит Кредит для

- 5. ПРАВА И ОБЯЗАННОСТИ БАНКА Во взаимоотношениях друг с другом банк и его клиенты имеют определенные права

- 6. ПРАВА И ОБЯЗАННОСТИ И ЗАЕМЩИКОВ. Юридические права заемщика Заемщик имеет право использовать полученные средства на цели,

- 7. ПОРУЧИТЕЛЬСТВО: ЧТО ЭТО ТАКОЕ И КАКИЕ РИСКИ НЕСЕТ ПОРУЧИТЕЛЬ. Поручительство-обязательство субъекта (поручителя) перед кредитором за то,

- 8. РИСКИ ПОРУЧИТЕЛЯ Поручительство по кредиту - это разумеется большой риск. Поручитель несет такую же полную ответственность

- 9. РЕГУЛИРОВАНИЕ ПРОЦЕНТНЫХ СТАВОК Влияние процентной политики ЦБ на изменение объема и динамики денежной массы происходит как

- 10. Учетная ставка Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим

- 11. Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые

- 12. Ломбардная ставка— фиксированная процентная ставка, применяемая Центральным Банком при выдаче кредитов коммерческим банкам под залог недвижимости

- 14. Скачать презентацию

СОДЕРЖАНИЕ

Банковский кредит — определение. Виды кредитов — потребительский, ипотечный, автокредит

СОДЕРЖАНИЕ

Банковский кредит — определение. Виды кредитов — потребительский, ипотечный, автокредит

БАНКОВСКИЙ КРЕДИТ

Представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый

БАНКОВСКИЙ КРЕДИТ

Представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый

ВИДЫ КРЕДИТОВ:

Автокредит

Акцептно-рамбурсный кредит

Банковский кредит

Государственный кредит

Заём

Ипотечное кредитование

Коммерческий кредит

Кредит для юридических лиц

Ломбард

Межбанковский кредит

Международный

ВИДЫ КРЕДИТОВ:

Автокредит

Акцептно-рамбурсный кредит

Банковский кредит

Государственный кредит

Заём

Ипотечное кредитование

Коммерческий кредит

Кредит для юридических лиц

Ломбард

Межбанковский кредит

Международный

ПРАВА И ОБЯЗАННОСТИ БАНКА

Во взаимоотношениях друг с другом банк и его

ПРАВА И ОБЯЗАННОСТИ БАНКА

Во взаимоотношениях друг с другом банк и его

ПРАВА И ОБЯЗАННОСТИ И ЗАЕМЩИКОВ.

Юридические права заемщика

Заемщик имеет право использовать полученные

ПРАВА И ОБЯЗАННОСТИ И ЗАЕМЩИКОВ.

Юридические права заемщика

Заемщик имеет право использовать полученные

ПОРУЧИТЕЛЬСТВО: ЧТО ЭТО ТАКОЕ И КАКИЕ РИСКИ НЕСЕТ ПОРУЧИТЕЛЬ.

Поручительство-обязательство субъекта (поручителя) перед кредитором за

ПОРУЧИТЕЛЬСТВО: ЧТО ЭТО ТАКОЕ И КАКИЕ РИСКИ НЕСЕТ ПОРУЧИТЕЛЬ.

Поручительство-обязательство субъекта (поручителя) перед кредитором за

РИСКИ ПОРУЧИТЕЛЯ

Поручительство по кредиту - это разумеется большой риск. Поручитель несет

РИСКИ ПОРУЧИТЕЛЯ

Поручительство по кредиту - это разумеется большой риск. Поручитель несет

РЕГУЛИРОВАНИЕ ПРОЦЕНТНЫХ СТАВОК

Влияние процентной политики ЦБ на изменение объема

РЕГУЛИРОВАНИЕ ПРОЦЕНТНЫХ СТАВОК

Влияние процентной политики ЦБ на изменение объема

Учетная ставка

Под учётной ставкой понимается процентная ставка, по которой Центральный

Учетная ставка

Под учётной ставкой понимается процентная ставка, по которой Центральный

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному

Ломбардная ставка— фиксированная процентная ставка, применяемая Центральным Банком при выдаче кредитов

Ломбардная ставка— фиксированная процентная ставка, применяемая Центральным Банком при выдаче кредитов

Финансы домашних хозяйств

Финансы домашних хозяйств Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

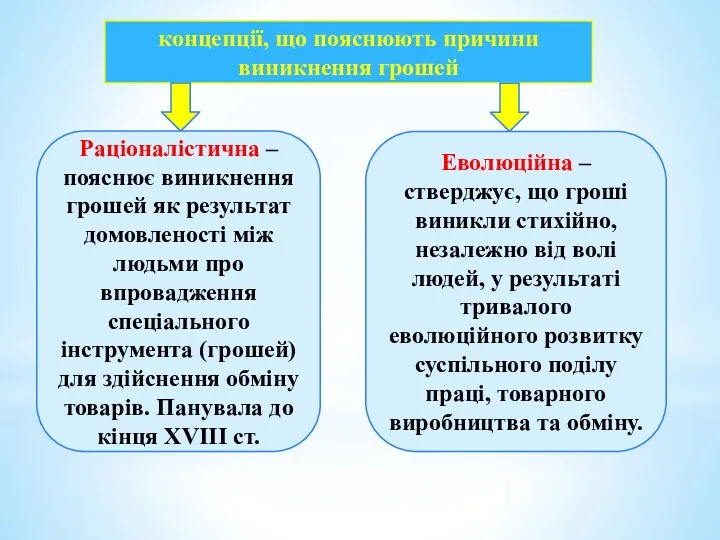

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Финансовое планирование

Финансовое планирование Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО История фальшивых денег, как избежать подделки

История фальшивых денег, как избежать подделки Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Історія становлення бухгалтерського обліку

Історія становлення бухгалтерського обліку Коммерческое предложение для партнеров. Банк Русский Стандарт

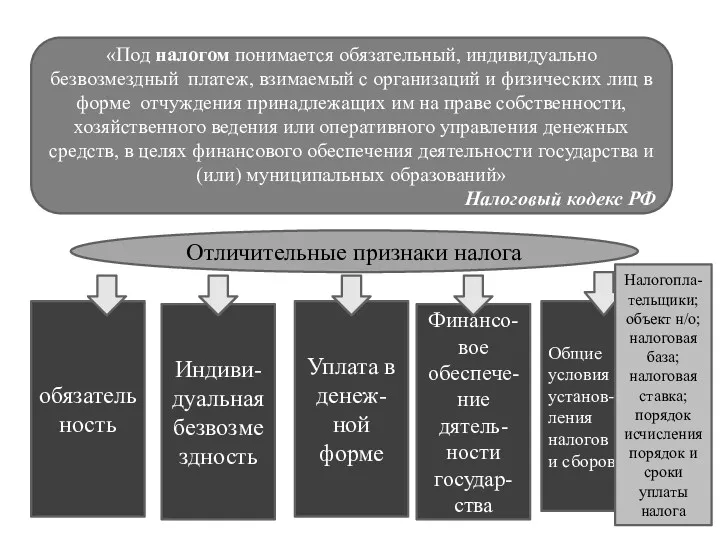

Коммерческое предложение для партнеров. Банк Русский Стандарт Отличительные признаки налога

Отличительные признаки налога Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Схемы финансирования инвестиционных проектов

Схемы финансирования инвестиционных проектов Банковские услуги. 8 класс

Банковские услуги. 8 класс Концептуальные основы международных стандартов финансовой отчетности. (Тема 1)

Концептуальные основы международных стандартов финансовой отчетности. (Тема 1) Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Центральный банк и его роль в банковской системе

Центральный банк и его роль в банковской системе Ценообразование в здравоохранении

Ценообразование в здравоохранении Личный финансовый план

Личный финансовый план Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)

Лондон-Алматы сақтандыру компаниясы АҚ (LNAT)