- Бухгалтерлік есептеу жүйесі

Содержание

- 2. Жоспар 1.Бухгалтерлік басқару есебінің пәні және экономикалық мәні. 2. Басқару есебінің объектілері, тәсілдері мен міндеттері. 3.

- 3. Бухгалтерлік есептің шоттары дегеніміз – шаруашылық қорлары мен олардың көздерін ақшалай бағамен топтастырудың, ағымдағы есепке алудың,

- 4. Бухгалтерлік басқару есебінің пәні және экономикалық мәні. Басқару есебі – экономикалық субъектіні жоспарлау, бақылау және басқару

- 5. Өндірістік ресурстар кәсіпорынның шаруашылық қызметі барысында адам еңбегінің мақсатқа сәйкестілігін қамтамасыз ету. Олар мыналарды біріктіреді: негізгі

- 6. Бухгалтерлік басқару есебі – есеп процесі мен кісіпорынды басқару арасындағы байланыстырушы буын.

- 7. Басқару есебінде жауапкершілік орталығының төрт түрі атап көрсетіледі: шығын орталығы; кіріс орталығы; пайда орталығы; инвестиция орталығы.

- 8. Шығын орталығы — өндірістік ресурстардың шығындарын байқау, бақылау, басқару, сондай-ақ оларды пайдалануды бағалау мақсатымен мөлшерлеу, жоспарлау

- 9. Кіріс орталығы – жауапкершілік орталығы, мұнда менеджер кірістерді алу үшін жауап береді, бірақ шығындар үшін (мысалы,

- 10. Пайда орталығы – бұл да жауапкершілік орталығы. Оның басшысы бір уақытта өзінің бөлімшесінің кірістері үшін де,

- 11. Инвестиция орталығы – кәсіпорын сегменттері, бұлардың менеджерлері өз бөлімшелерінің шығындары мен кірістерін бақылап қана қоймайды, басқа

- 12. Басқару есебінің мәні – шығындар мен кірістерді, мөлшерлеуді, жоспарлауды, бақылауды және кісіпорынның болашақ даму мәселелерін үйлестіру

- 13. Басқару есебінің объектілері, тәсілдері мен міндеттері. Басқару есебінің объектілері ұйым мен оның бөлімшелерінің шаруашылық қызметінің қорытындылары

- 15. Скачать презентацию

Жоспар

1.Бухгалтерлік басқару есебінің пәні және экономикалық мәні.

2. Басқару есебінің объектілері,

Жоспар

1.Бухгалтерлік басқару есебінің пәні және экономикалық мәні. 2. Басқару есебінің объектілері,

Бухгалтерлік есептің шоттары дегеніміз – шаруашылық қорлары мен олардың көздерін ақшалай бағамен

Бухгалтерлік есептің шоттары дегеніміз – шаруашылық қорлары мен олардың көздерін ақшалай бағамен

Бухгалтерлік басқару есебінің пәні және экономикалық мәні.

Басқару есебі – экономикалық субъектіні жоспарлау,

Бухгалтерлік басқару есебінің пәні және экономикалық мәні.

Басқару есебі – экономикалық субъектіні жоспарлау,

Өндірістік ресурстар кәсіпорынның шаруашылық қызметі барысында адам еңбегінің мақсатқа сәйкестілігін қамтамасыз

Өндірістік ресурстар кәсіпорынның шаруашылық қызметі барысында адам еңбегінің мақсатқа сәйкестілігін қамтамасыз

Бухгалтерлік басқару есебі – есеп процесі мен кісіпорынды басқару арасындағы байланыстырушы

Бухгалтерлік басқару есебі – есеп процесі мен кісіпорынды басқару арасындағы байланыстырушы

Басқару есебінде жауапкершілік орталығының төрт түрі атап көрсетіледі:

шығын орталығы;

кіріс орталығы;

пайда орталығы;

инвестиция

Басқару есебінде жауапкершілік орталығының төрт түрі атап көрсетіледі:

шығын орталығы;

кіріс орталығы;

пайда орталығы;

инвестиция

Шығын орталығы — өндірістік ресурстардың шығындарын байқау, бақылау, басқару, сондай-ақ оларды пайдалануды

Шығын орталығы — өндірістік ресурстардың шығындарын байқау, бақылау, басқару, сондай-ақ оларды пайдалануды

Кіріс орталығы – жауапкершілік орталығы, мұнда менеджер кірістерді алу үшін жауап береді,

Кіріс орталығы – жауапкершілік орталығы, мұнда менеджер кірістерді алу үшін жауап береді,

Пайда орталығы – бұл да жауапкершілік орталығы. Оның басшысы бір уақытта өзінің

Пайда орталығы – бұл да жауапкершілік орталығы. Оның басшысы бір уақытта өзінің

Инвестиция орталығы – кәсіпорын сегменттері, бұлардың менеджерлері өз бөлімшелерінің шығындары мен кірістерін

Инвестиция орталығы – кәсіпорын сегменттері, бұлардың менеджерлері өз бөлімшелерінің шығындары мен кірістерін

Басқару есебінің мәні – шығындар мен кірістерді, мөлшерлеуді, жоспарлауды, бақылауды және кісіпорынның

Басқару есебінің мәні – шығындар мен кірістерді, мөлшерлеуді, жоспарлауды, бақылауды және кісіпорынның

Басқару есебінің объектілері, тәсілдері мен міндеттері.

Басқару есебінің объектілері ұйым мен оның

Басқару есебінің объектілері, тәсілдері мен міндеттері.

Басқару есебінің объектілері ұйым мен оның

Банківська система

Банківська система Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Учет материалов организации

Учет материалов организации Бюджетные кредиты

Бюджетные кредиты Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Себестоимость продукции

Себестоимость продукции Государственный бюджет

Государственный бюджет Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Принципы международного налогообложения

Принципы международного налогообложения Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Решение задач распознавания образов нейросетями

Решение задач распознавания образов нейросетями Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Нематериальные активы

Нематериальные активы Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Бухгалтерский учет материалов

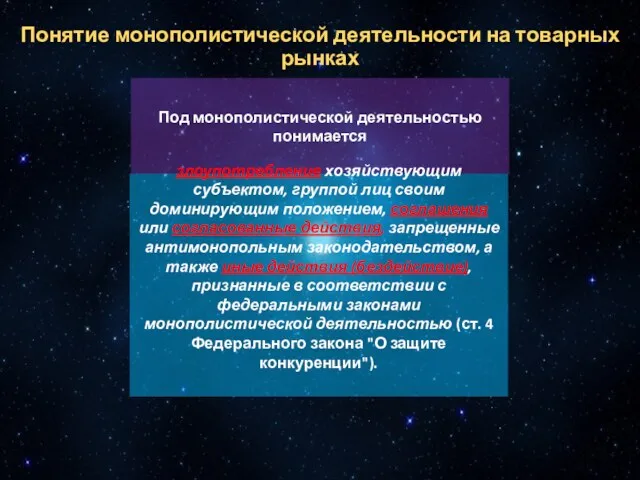

Бухгалтерский учет материалов Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Vērtspapīri

Vērtspapīri Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма