- Бюджет для граждан, город Бугуруслан

Содержание

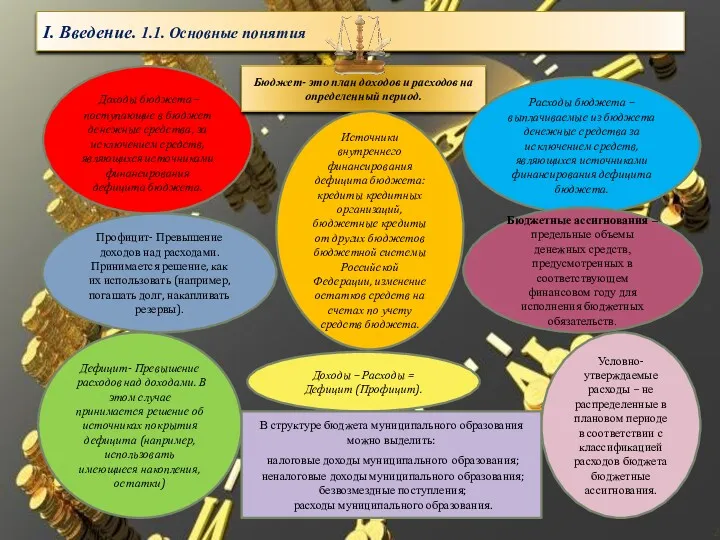

- 2. I. Введение. 1.1. Основные понятия Доходы – Расходы = Дефицит (Профицит). Доходы бюджета – поступающие в

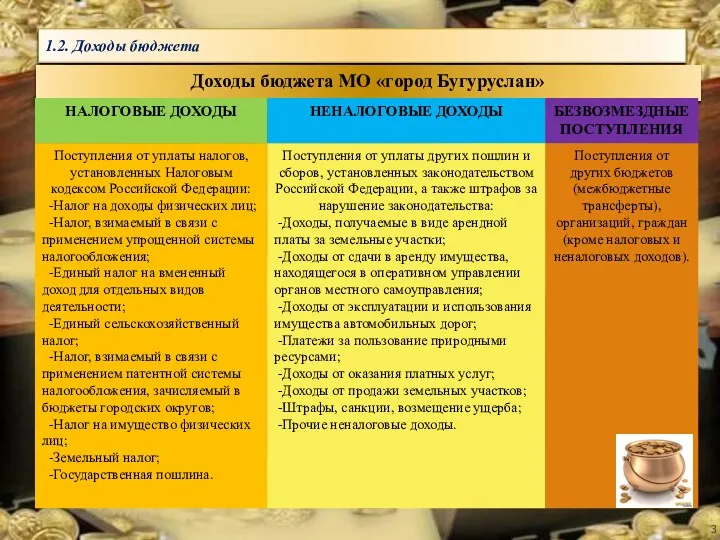

- 3. 1.2. Доходы бюджета Доходы бюджета МО «город Бугуруслан»

- 4. 1.3. Межбюджетные трансферты МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (основной вид безвозмездных перечислений) денежные средства, перечисляемые из одного бюджета бюджетной

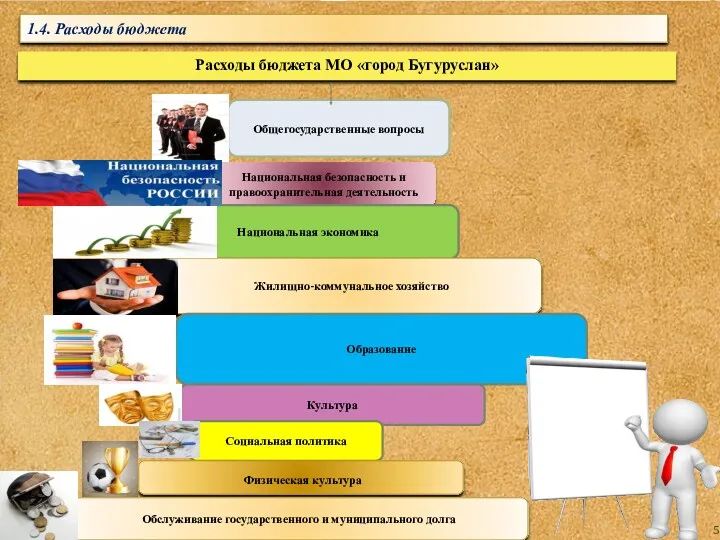

- 5. 1.4. Расходы бюджета Расходы бюджета МО «город Бугуруслан» Общегосударственные вопросы Национальная безопасность и правоохранительная деятельность Национальная

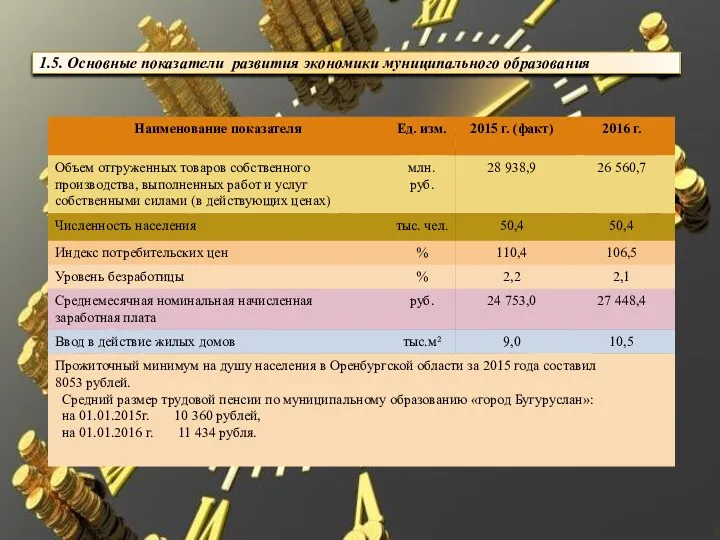

- 6. 1.5. Основные показатели развития экономики муниципального образования

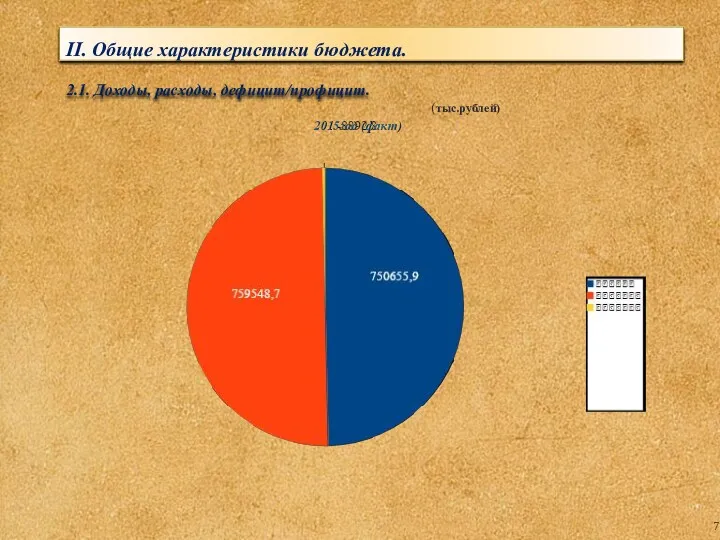

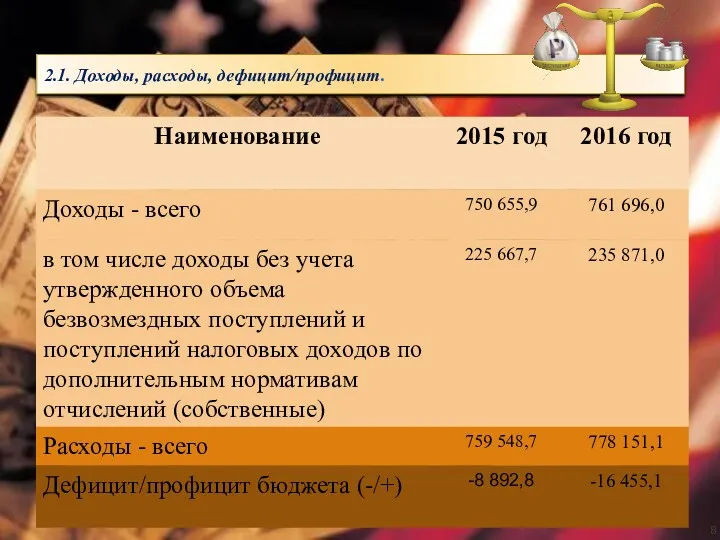

- 7. II. Общие характеристики бюджета. 2.1. Доходы, расходы, дефицит/профицит. (тыс.рублей)

- 8. 2.1. Доходы, расходы, дефицит/профицит. (тыс. рублей)

- 9. 2.2. Основные проблемы в сфере бюджетной политики МО «город Бугуруслан» и мероприятия, необходимые для их решения

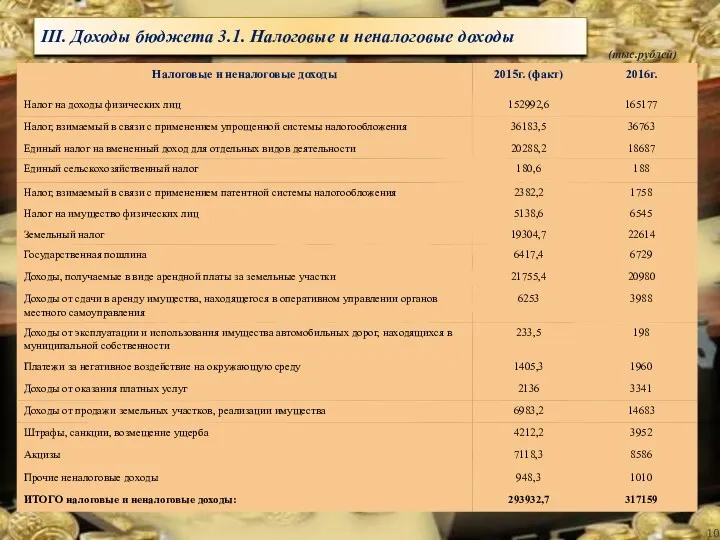

- 10. III. Доходы бюджета 3.1. Налоговые и неналоговые доходы (тыс.рублей)

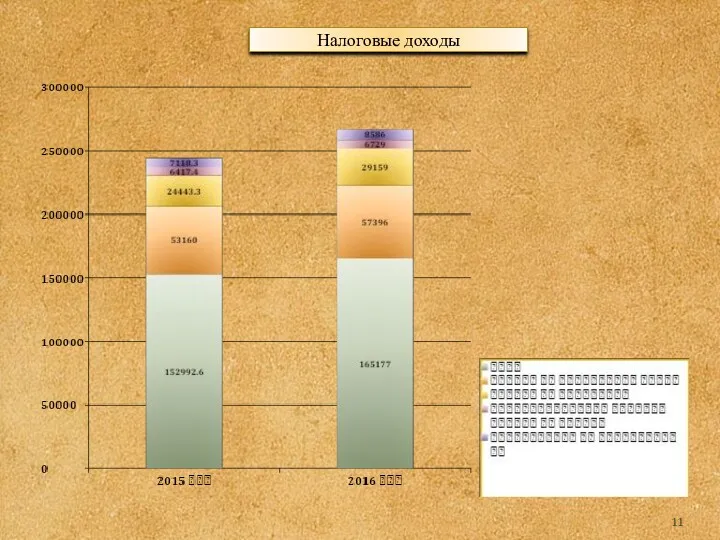

- 11. Налоговые доходы

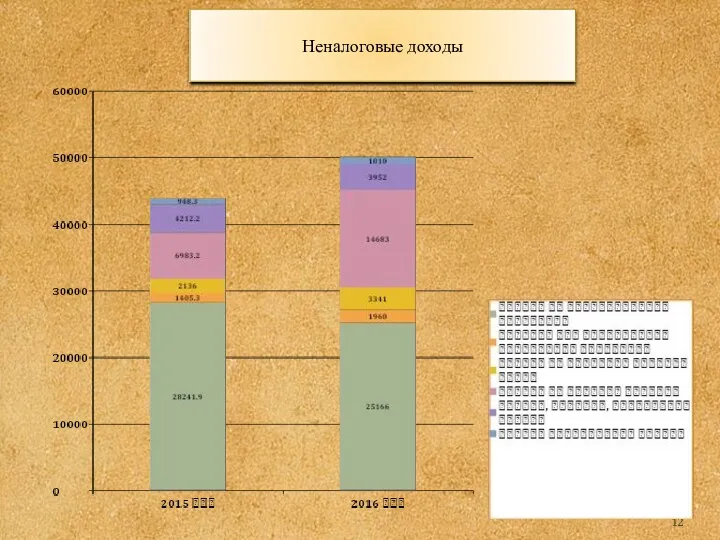

- 12. Неналоговые доходы

- 13. 2.3. Основные приоритеты бюджетной политики МО «город Бугуруслан» В 2016 году Бюджетная политика будет направлена на:

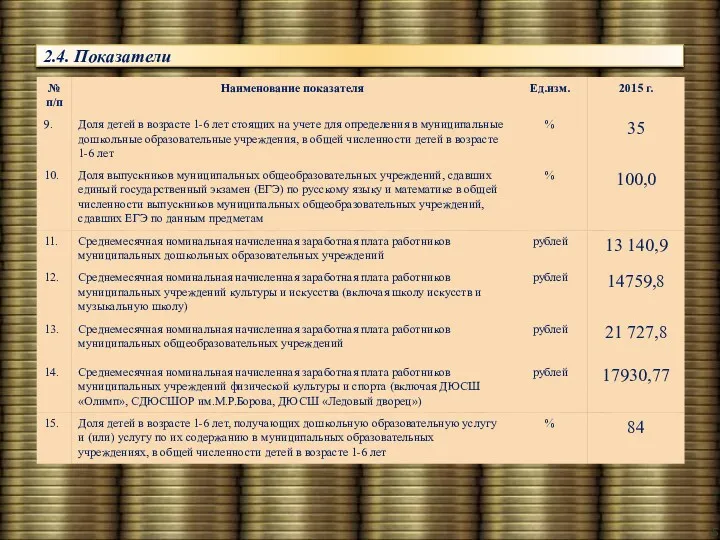

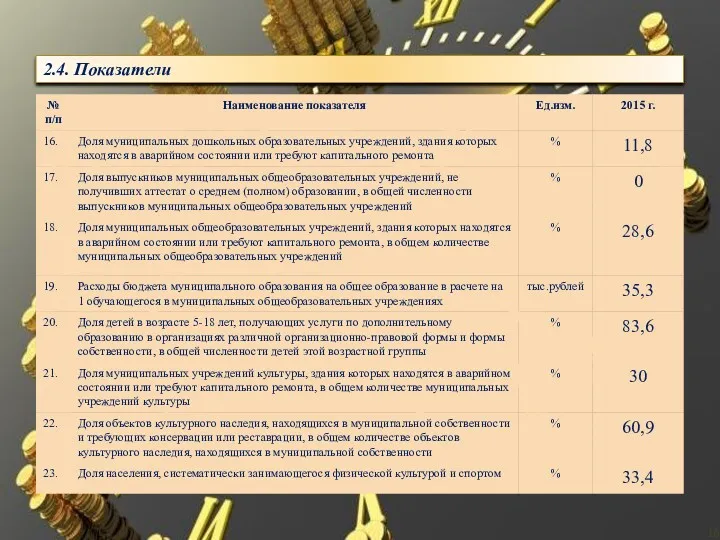

- 14. 2.4. Показатели

- 15. 2.4. Показатели

- 16. 2.4. Показатели

- 17. 2.4. Показатели

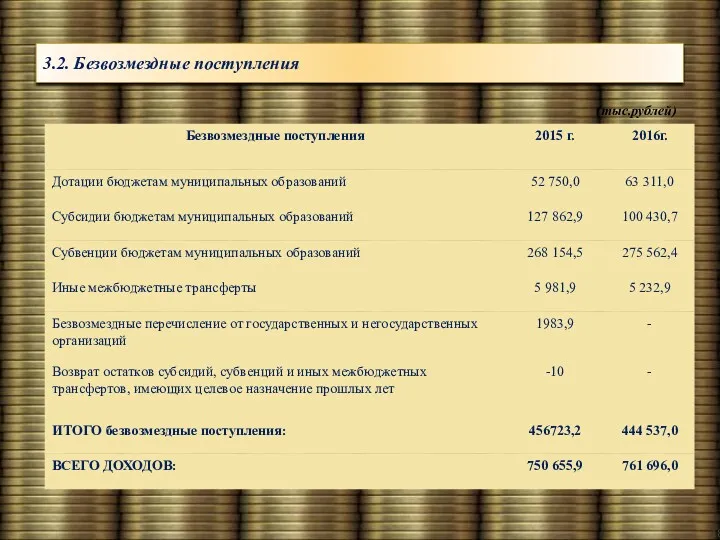

- 18. 3.2. Безвозмездные поступления (тыс.рублей)

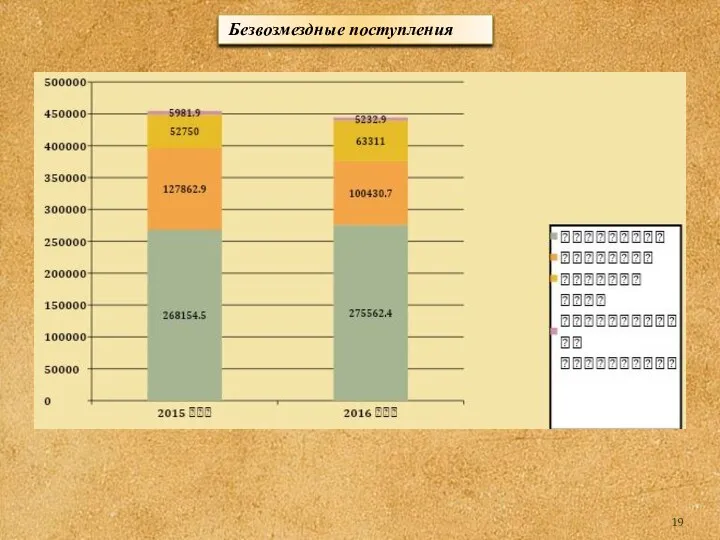

- 19. Безвозмездные поступления

- 20. 3.3. Причины изменения доходов и основные направления деятельности органов местного самоуправления по повышению доходов бюджета Доходная

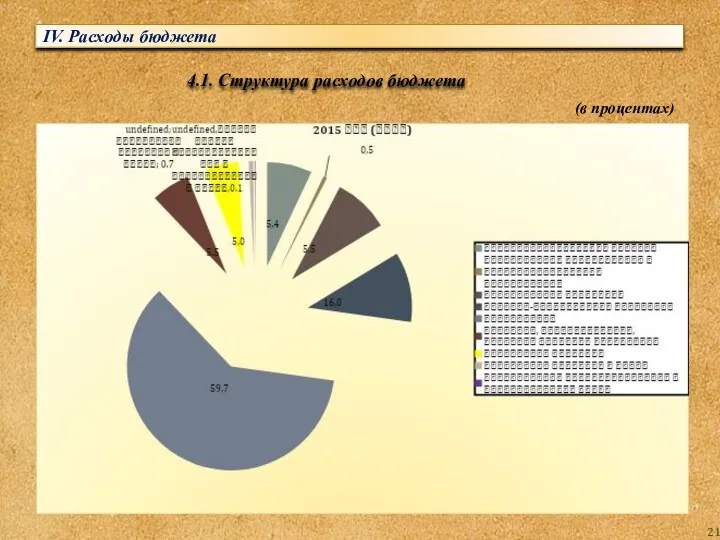

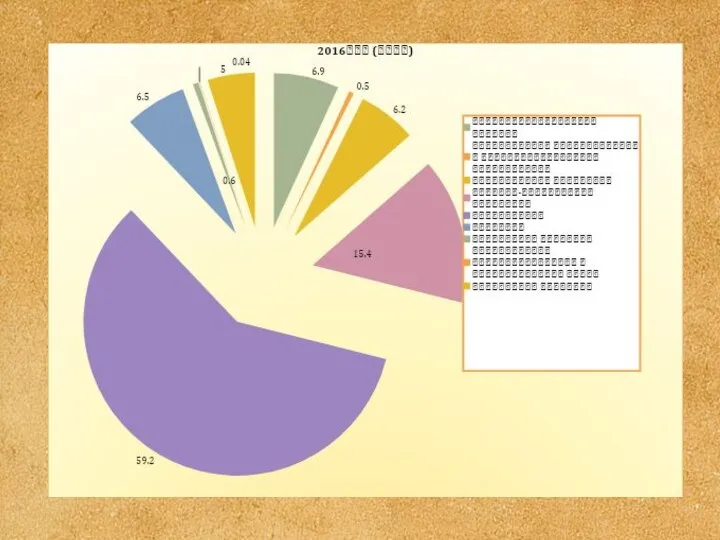

- 21. IV. Расходы бюджета 4.1. Структура расходов бюджета (в процентах)

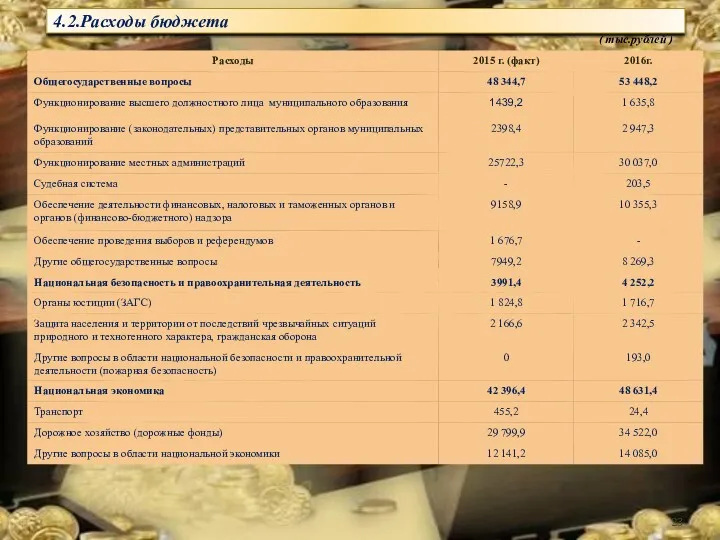

- 23. 4.2.Расходы бюджета тыс.рублей ) (

- 24. 4.2. Расходы бюджета (тыс.рублей)

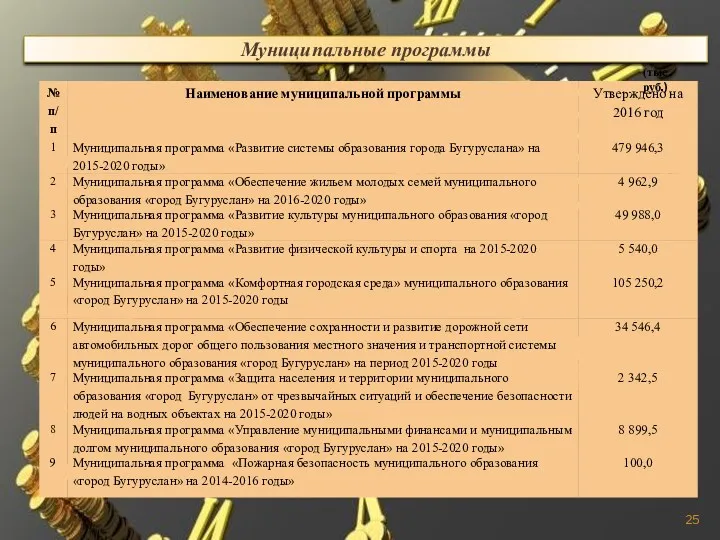

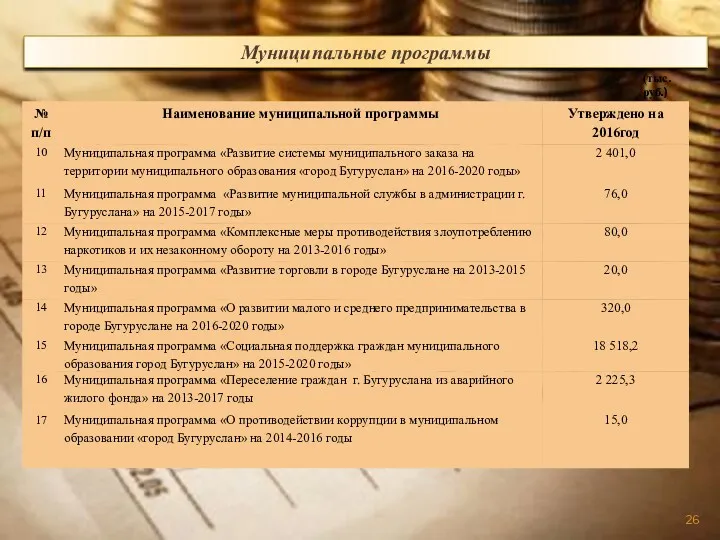

- 25. Муниципальные программы (тыс.руб.)

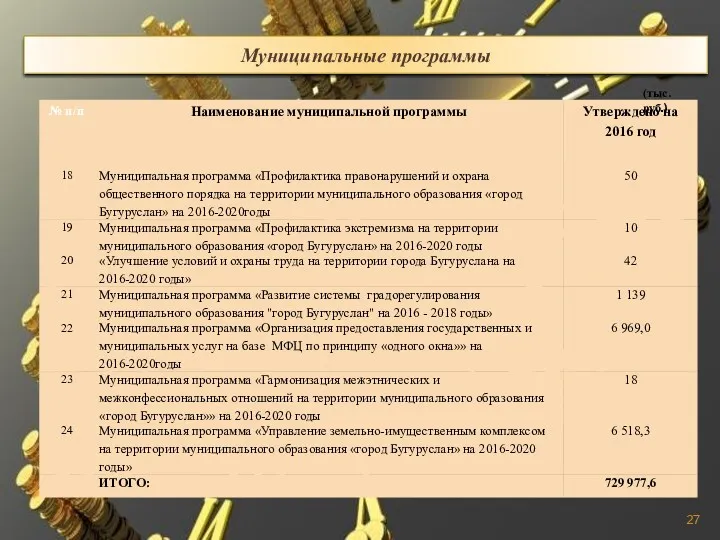

- 26. Муниципальные программы (тыс.руб.)

- 27. Муниципальные программы (тыс.руб.)

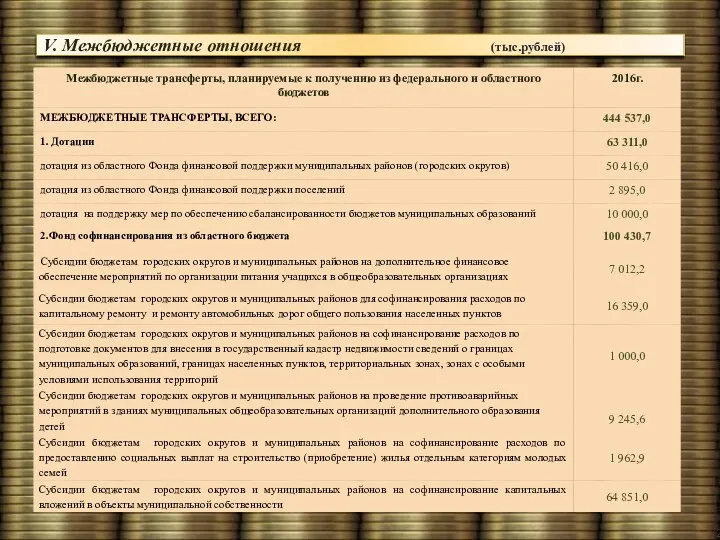

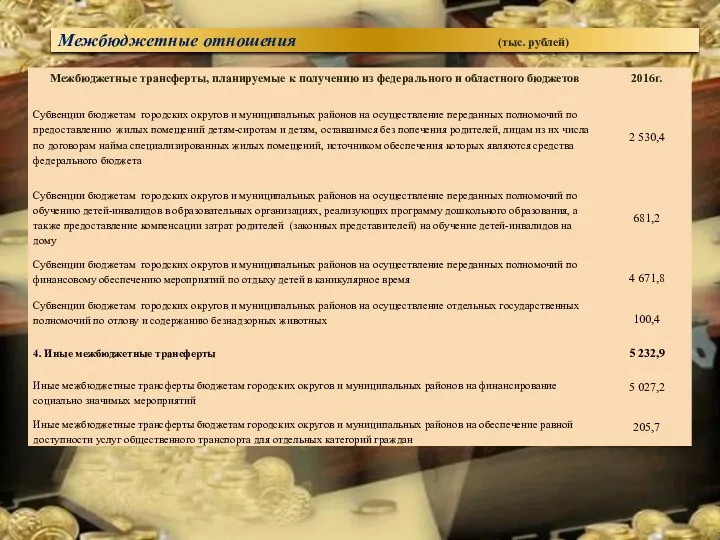

- 28. V. Межбюджетные отношения (тыс.рублей)

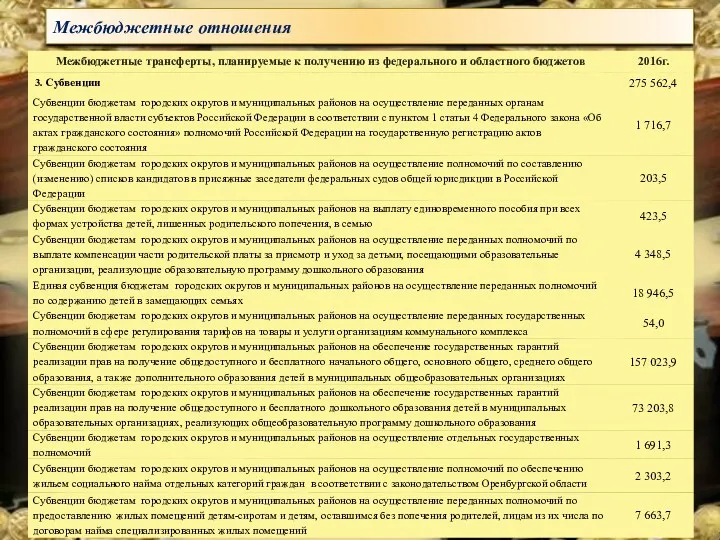

- 29. Межбюджетные отношения

- 30. Межбюджетные отношения (тыс. рублей)

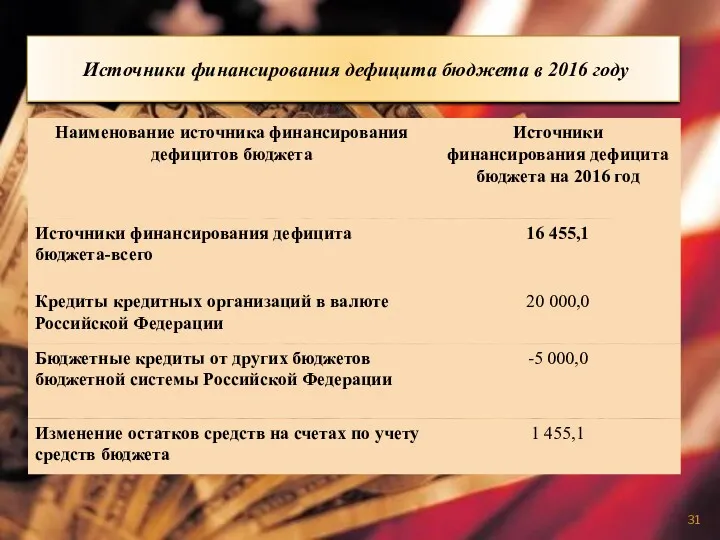

- 31. Источники финансирования дефицита бюджета в 2016 году

- 33. Скачать презентацию

I. Введение. 1.1. Основные понятия

Доходы – Расходы = Дефицит (Профицит).

Доходы

I. Введение. 1.1. Основные понятия

Доходы – Расходы = Дефицит (Профицит).

Доходы

1.2. Доходы бюджета

Доходы бюджета МО «город Бугуруслан»

1.2. Доходы бюджета

Доходы бюджета МО «город Бугуруслан»

1.3. Межбюджетные трансферты

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ

(основной вид безвозмездных перечислений)

денежные средства, перечисляемые

1.3. Межбюджетные трансферты

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ

(основной вид безвозмездных перечислений)

денежные средства, перечисляемые

1.4. Расходы бюджета

Расходы бюджета МО «город Бугуруслан»

Общегосударственные вопросы

Национальная безопасность и правоохранительная

1.4. Расходы бюджета

Расходы бюджета МО «город Бугуруслан»

Общегосударственные вопросы

Национальная безопасность и правоохранительная

1.5. Основные показатели развития экономики муниципального образования

1.5. Основные показатели развития экономики муниципального образования

II. Общие характеристики бюджета.

2.1. Доходы, расходы, дефицит/профицит.

(тыс.рублей)

2.1. Доходы, расходы, дефицит/профицит.

(тыс.рублей)

2.1. Доходы, расходы, дефицит/профицит.

(тыс. рублей)

2.1. Доходы, расходы, дефицит/профицит.

(тыс. рублей)

2.2. Основные проблемы в сфере бюджетной политики МО «город Бугуруслан» и

2.2. Основные проблемы в сфере бюджетной политики МО «город Бугуруслан» и

III. Доходы бюджета 3.1. Налоговые и неналоговые доходы

(тыс.рублей)

III. Доходы бюджета 3.1. Налоговые и неналоговые доходы

(тыс.рублей)

Налоговые доходы

Налоговые доходы

Неналоговые доходы

Неналоговые доходы

2.3. Основные приоритеты бюджетной политики МО «город Бугуруслан»

В 2016 году Бюджетная

2.3. Основные приоритеты бюджетной политики МО «город Бугуруслан»

В 2016 году Бюджетная

2.4. Показатели

2.4. Показатели

2.4. Показатели

2.4. Показатели

2.4. Показатели

2.4. Показатели

2.4. Показатели

2.4. Показатели

3.2. Безвозмездные поступления

(тыс.рублей)

3.2. Безвозмездные поступления

(тыс.рублей)

Безвозмездные поступления

Безвозмездные поступления

3.3. Причины изменения доходов и основные направления деятельности органов местного самоуправления

3.3. Причины изменения доходов и основные направления деятельности органов местного самоуправления

IV. Расходы бюджета

4.1. Структура расходов бюджета

(в процентах)

4.1. Структура расходов бюджета

(в процентах)

4.2.Расходы бюджета

тыс.рублей )

(

4.2.Расходы бюджета

тыс.рублей )

(

4.2. Расходы бюджета

(тыс.рублей)

4.2. Расходы бюджета

(тыс.рублей)

Муниципальные программы

(тыс.руб.)

Муниципальные программы

(тыс.руб.)

Муниципальные программы

(тыс.руб.)

Муниципальные программы

(тыс.руб.)

Муниципальные программы

(тыс.руб.)

Муниципальные программы

(тыс.руб.)

V. Межбюджетные отношения (тыс.рублей)

V. Межбюджетные отношения (тыс.рублей)

Межбюджетные отношения

Межбюджетные отношения

Межбюджетные отношения (тыс. рублей)

Межбюджетные отношения (тыс. рублей)

Источники финансирования дефицита бюджета в 2016 году

Источники финансирования дефицита бюджета в 2016 году

Семейный бюджет

Семейный бюджет Сущность финансов

Сущность финансов Оценка эффективности инновационных технологий в банковском секторе

Оценка эффективности инновационных технологий в банковском секторе Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Коммерческие банки

Коммерческие банки О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения

О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения Страхование физического лица

Страхование физического лица Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса

Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Теоретические основы и информационное обеспечение финансового менеджмента

Теоретические основы и информационное обеспечение финансового менеджмента Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Выгодные условия для сотрудников

Выгодные условия для сотрудников Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Грошовий оборот і грошова маса

Грошовий оборот і грошова маса Международное движение факторов производства

Международное движение факторов производства Организация расчетов с государственными внебюджетными фондами на примере МУП Волжский

Организация расчетов с государственными внебюджетными фондами на примере МУП Волжский Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис

Учет и анализ денежных средств в ООО Научно-производственная компания Механика сервис Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Банковская система

Банковская система Специальные предложения ОАО АБ РОССИЯ, для работников ФГУП ГУССТ

Специальные предложения ОАО АБ РОССИЯ, для работников ФГУП ГУССТ Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Планирование закупок товаров, работ, услуг (44-фз)

Планирование закупок товаров, работ, услуг (44-фз) Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6 Акции как основные ценные бумаги

Акции как основные ценные бумаги Карта рассрочки Халва

Карта рассрочки Халва