- Теоретические основы и информационное обеспечение финансового менеджмента

Содержание

- 2. 1. Сущность, предмет и задачи финансового менеджмента

- 3. Ф М И Е Н Н А Е Н Д С Ж О М В Е

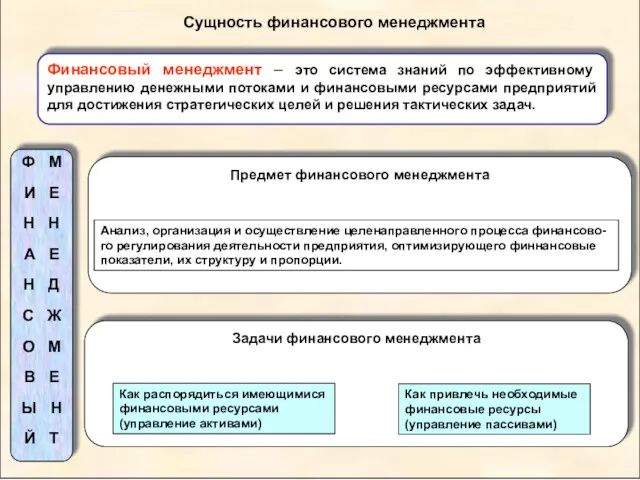

- 4. Финансовый менеджмент – это процесс системного финансового управления формированием, распределением, перераспределением и использованием финансовых ресурсов хозяйствующего

- 5. 2. Функции и механизм финансового менеджмента

- 6. Функции финансового менеджмента Воспроизводственная Организационная Стимулирующая Контрольная Финансовое планирование Прогнозирование Ф У Н К Ц И

- 7. Основные функции финансового менеджера Ф У Н К Ц И И

- 8. Основные функции финансового менеджера (продолжение) Ф У Н К Ц И И

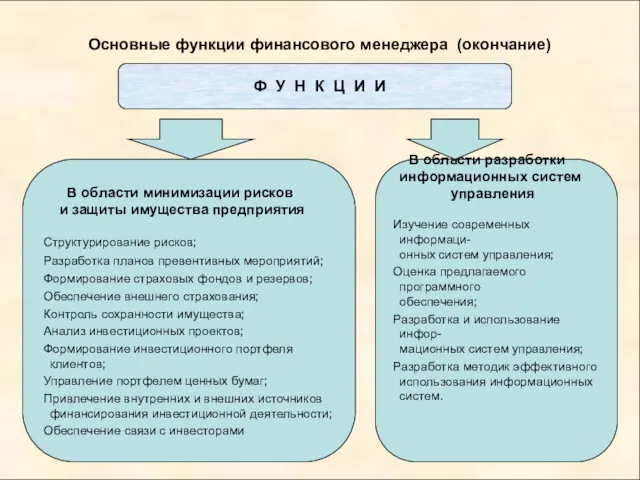

- 9. Основные функции финансового менеджера (окончание) Ф У Н К Ц И И

- 10. Содержание финансового механизма предприятий Методы финансового управления Нормативно- правовое регулирование Внутренняя система регулирования Финансовые инструменты Рычаги

- 11. 4. Информационное обеспечение финансового менеджмента

- 12. Условия эффективности анализа финансового состояния компании: Компания выбирает один и тот же набор коэффициентов и использует

- 13. Приёмы финансового анализа: Горизонтальный анализ используется для определения абсолютных и относительных отклонений; Вертикальный анализ изучает структуру

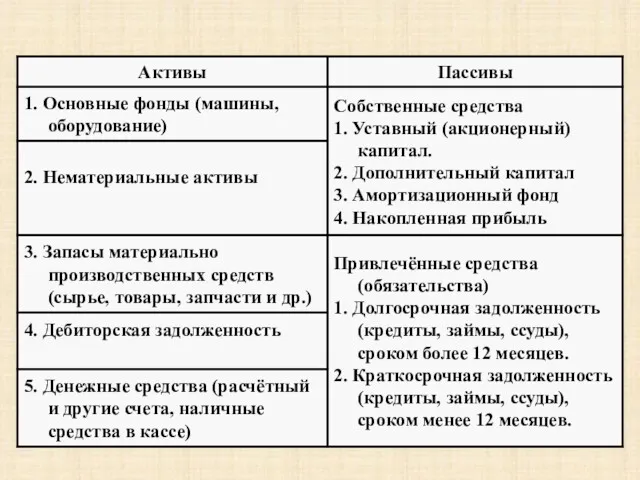

- 14. Основным источником информации о финансовом состоянии является баланс. Бухгалтерский баланс – это денежное выражение средств предприятия

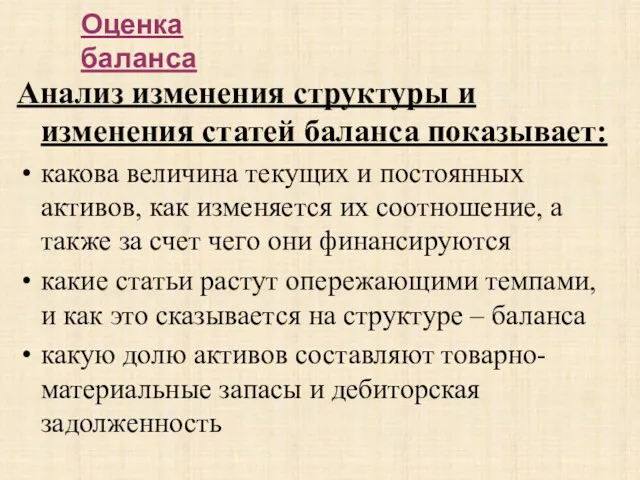

- 16. Анализ изменения структуры и изменения статей баланса показывает: какова величина текущих и постоянных активов, как изменяется

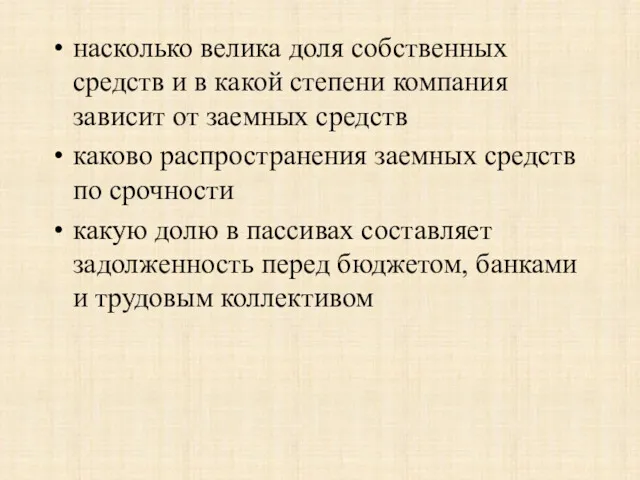

- 17. насколько велика доля собственных средств и в какой степени компания зависит от заемных средств каково распространения

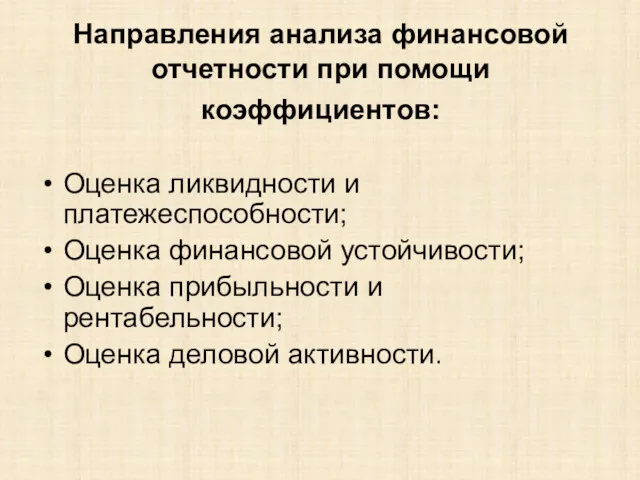

- 18. Направления анализа финансовой отчетности при помощи коэффициентов: Оценка ликвидности и платежеспособности; Оценка финансовой устойчивости; Оценка прибыльности

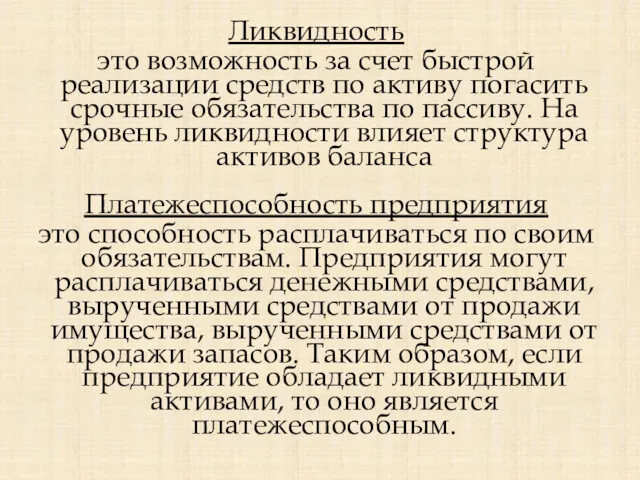

- 19. Ликвидность это возможность за счет быстрой реализации средств по активу погасить срочные обязательства по пассиву. На

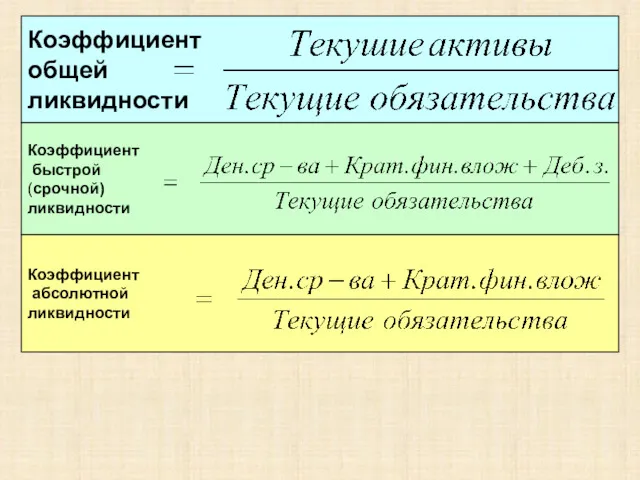

- 20. Коэффициент общей ликвидности Коэффициент быстрой (срочной) ликвидности Коэффициент абсолютной ликвидности

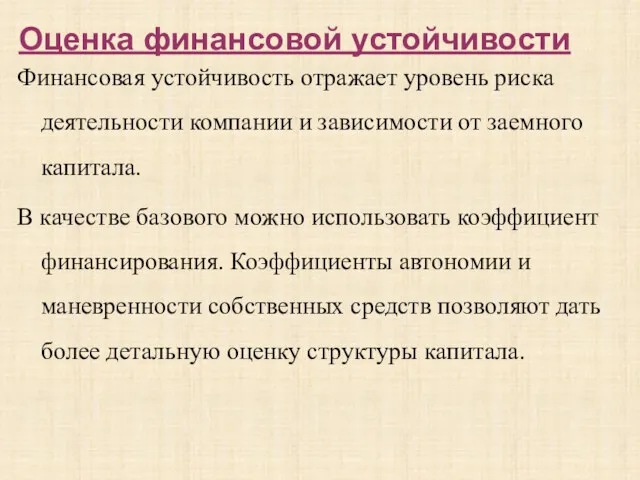

- 21. Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного капитала. В качестве базового можно

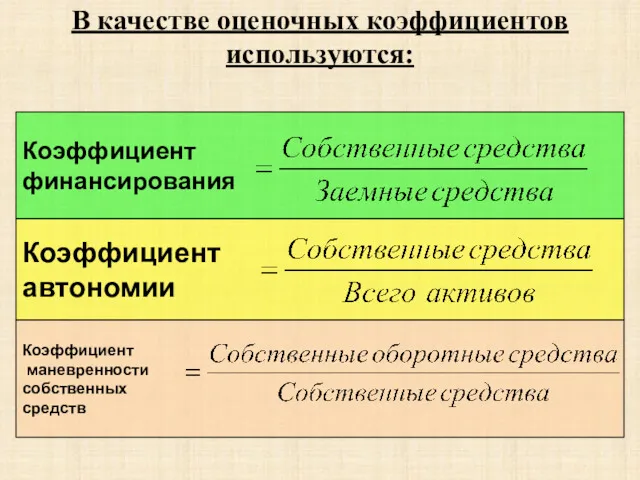

- 22. В качестве оценочных коэффициентов используются: Коэффициент автономии Коэффициент финансирования Коэффициент маневренности собственных средств

- 23. Оборачиваемость дебиторской задолженности Реализация Деб. задолж. Оборачиваемость запасов Себестоимость Запасы Оборачиваемость кредиторской задолженности Себестоимость Кред. задолж.

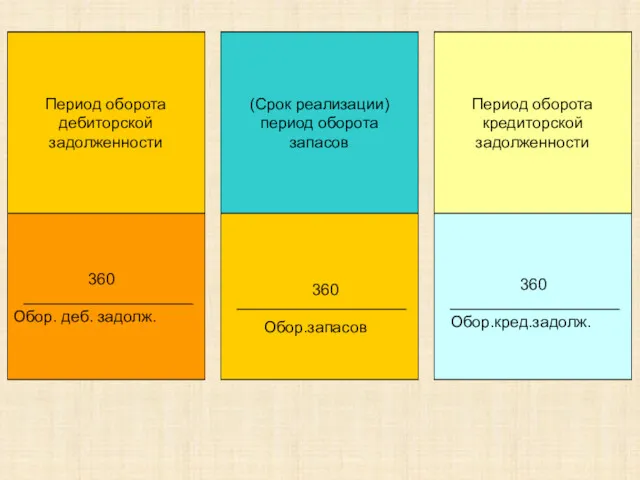

- 24. Период оборота дебиторской задолженности 360 Обор. деб. задолж. (Срок реализации) период оборота запасов 360 Обор.запасов Период

- 25. На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла. Она определяется как сумма периода

- 27. Скачать презентацию

1.

Сущность, предмет и задачи финансового менеджмента

1.

Сущность, предмет и задачи финансового менеджмента

Ф М

И Е

Н Н

А Е

Н Д

С Ж

О М

В Е

Ы Н

Й Т

Финансовый

Ф М

И Е

Н Н

А Е

Н Д

С Ж

О М

В Е

Ы Н

Й Т

Финансовый

Финансовый менеджмент – это процесс системного финансового управления формированием, распределением, перераспределением

Финансовый менеджмент – это процесс системного финансового управления формированием, распределением, перераспределением

2.

Функции и механизм

финансового менеджмента

2.

Функции и механизм

финансового менеджмента

Функции финансового менеджмента

Воспроизводственная

Организационная

Стимулирующая

Контрольная

Финансовое

планирование

Прогнозирование

Ф У Н К Ц И И

Функции финансового менеджмента

Воспроизводственная

Организационная

Стимулирующая

Контрольная

Финансовое

планирование

Прогнозирование

Ф У Н К Ц И И

Основные функции финансового менеджера

Ф У Н К Ц И

Основные функции финансового менеджера

Ф У Н К Ц И

Основные функции финансового менеджера (продолжение)

Ф У Н К Ц

Основные функции финансового менеджера (продолжение)

Ф У Н К Ц

Основные функции финансового менеджера (окончание)

Ф У Н К Ц

Основные функции финансового менеджера (окончание)

Ф У Н К Ц

Содержание финансового механизма предприятий

Методы

финансового

управления

Нормативно-

правовое

регулирование

Внутренняя

система

регулирования

Финансовые

инструменты

Рычаги и

стимулы

Финансовый механизм – это совокупность основных элементов

Содержание финансового механизма предприятий

Методы

финансового

управления

Нормативно-

правовое

регулирование

Внутренняя

система

регулирования

Финансовые

инструменты

Рычаги и

стимулы

Финансовый механизм – это совокупность основных элементов

4.

Информационное обеспечение

финансового менеджмента

4.

Информационное обеспечение

финансового менеджмента

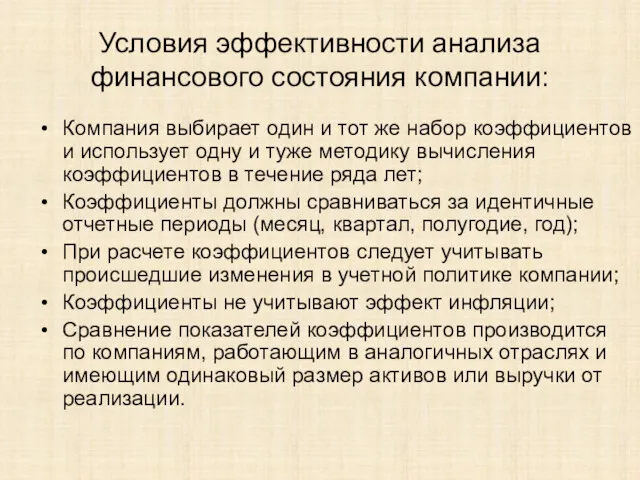

Условия эффективности анализа финансового состояния компании:

Компания выбирает один и тот же

Условия эффективности анализа финансового состояния компании:

Компания выбирает один и тот же

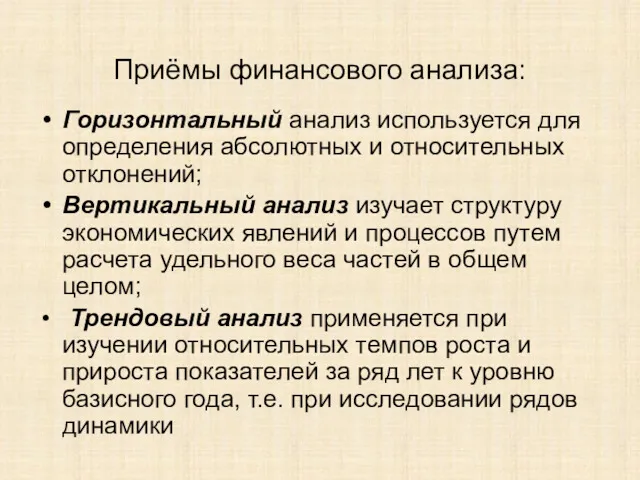

Приёмы финансового анализа:

Горизонтальный анализ используется для определения абсолютных и относительных

Приёмы финансового анализа:

Горизонтальный анализ используется для определения абсолютных и относительных

Основным источником информации о финансовом состоянии является баланс.

Бухгалтерский баланс – это

Основным источником информации о финансовом состоянии является баланс.

Бухгалтерский баланс – это

Анализ изменения структуры и изменения статей баланса показывает:

какова величина текущих и

Анализ изменения структуры и изменения статей баланса показывает:

какова величина текущих и

насколько велика доля собственных средств и в какой степени компания зависит

насколько велика доля собственных средств и в какой степени компания зависит

Направления анализа финансовой отчетности при помощи коэффициентов:

Оценка ликвидности и платежеспособности;

Оценка

Направления анализа финансовой отчетности при помощи коэффициентов:

Оценка ликвидности и платежеспособности;

Оценка

Ликвидность

это возможность за счет быстрой реализации средств по активу погасить срочные

Ликвидность

это возможность за счет быстрой реализации средств по активу погасить срочные

Коэффициент

общей

ликвидности

Коэффициент

быстрой

(срочной)

ликвидности

Коэффициент

абсолютной

ликвидности

Коэффициент

общей

ликвидности

Коэффициент

быстрой

(срочной)

ликвидности

Коэффициент

абсолютной

ликвидности

Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного

Финансовая устойчивость отражает уровень риска деятельности компании и зависимости от заемного

В качестве оценочных коэффициентов используются:

Коэффициент

автономии

Коэффициент

финансирования

Коэффициент

маневренности

собственных

средств

В качестве оценочных коэффициентов используются:

Коэффициент

автономии

Коэффициент

финансирования

Коэффициент

маневренности

собственных

средств

Оборачиваемость

дебиторской

задолженности

Реализация

Деб. задолж.

Оборачиваемость

запасов

Себестоимость

Запасы

Оборачиваемость

кредиторской

задолженности

Себестоимость

Кред. задолж.

Оборачиваемость текущих активов и

Оборачиваемость

дебиторской

задолженности

Реализация

Деб. задолж.

Оборачиваемость

запасов

Себестоимость

Запасы

Оборачиваемость

кредиторской

задолженности

Себестоимость

Кред. задолж.

Оборачиваемость текущих активов и

Период оборота

дебиторской

задолженности

360

Обор. деб. задолж.

(Срок реализации)

период оборота

запасов

360

Обор.запасов

Период оборота

кредиторской

задолженности

360

Обор.кред.задолж.

Период оборота

дебиторской

задолженности

360

Обор. деб. задолж.

(Срок реализации)

период оборота

запасов

360

Обор.запасов

Период оборота

кредиторской

задолженности

360

Обор.кред.задолж.

На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла.

Она

На базе показателей оборачиваемости текущих активов пассивов рассчитывается длительность финансового цикла.

Она

Микрогранты. Грантовая и экспертная служба

Микрогранты. Грантовая и экспертная служба О доведении тарифов на электрическую энергию на территории Дальневосточного федерального округа до базовых уровней цен

О доведении тарифов на электрическую энергию на территории Дальневосточного федерального округа до базовых уровней цен Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Финансовый риск-менеджмент

Финансовый риск-менеджмент Institutional developments worldwide and in the EU with regard to financial stability

Institutional developments worldwide and in the EU with regard to financial stability Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Кәсіпорынның табыстылығын талдау

Кәсіпорынның табыстылығын талдау Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК

Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК What is pocket money?

What is pocket money? Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл World Bank

World Bank Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Установление цены на товары

Установление цены на товары Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Коммерческие банки

Коммерческие банки Управління капіталом підприємства

Управління капіталом підприємства Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися Контроль и аудит в сфере государственных финансов

Контроль и аудит в сфере государственных финансов Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Учет затрат основного производства

Учет затрат основного производства Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону

Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски