- Расходы на оплату труда. Статья 255 НК РФ. Налог на прибыль организаций

Содержание

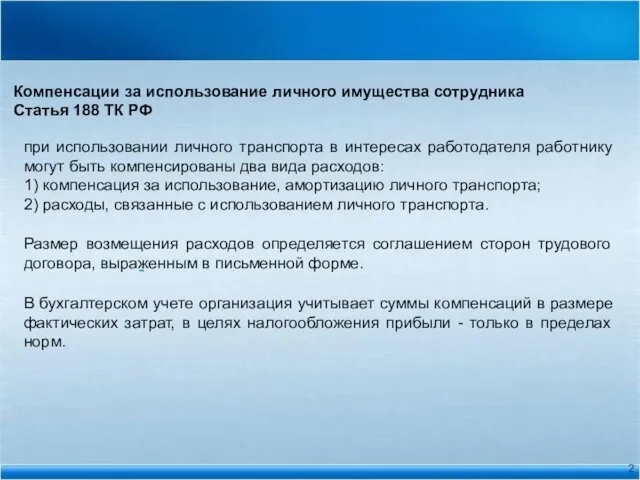

- 2. Компенсации за использование личного имущества сотрудника Статья 188 ТК РФ при использовании личного транспорта в интересах

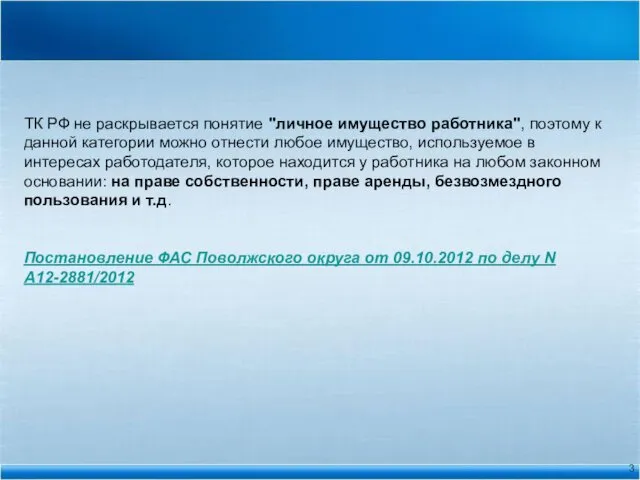

- 3. ТК РФ не раскрывается понятие "личное имущество работника", поэтому к данной категории можно отнести любое имущество,

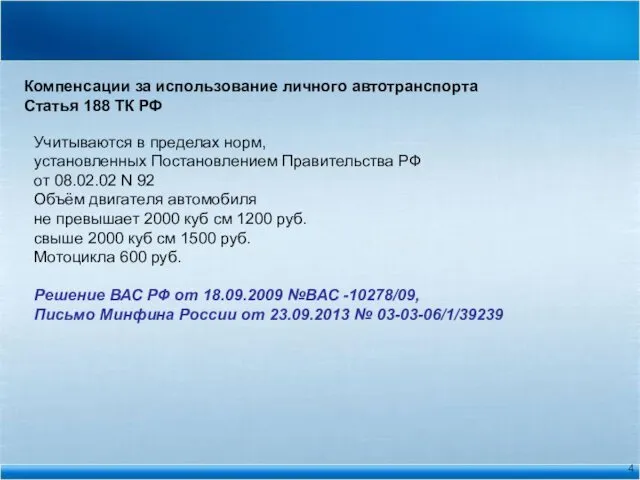

- 4. Компенсации за использование личного автотранспорта Статья 188 ТК РФ Учитываются в пределах норм, установленных Постановлением Правительства

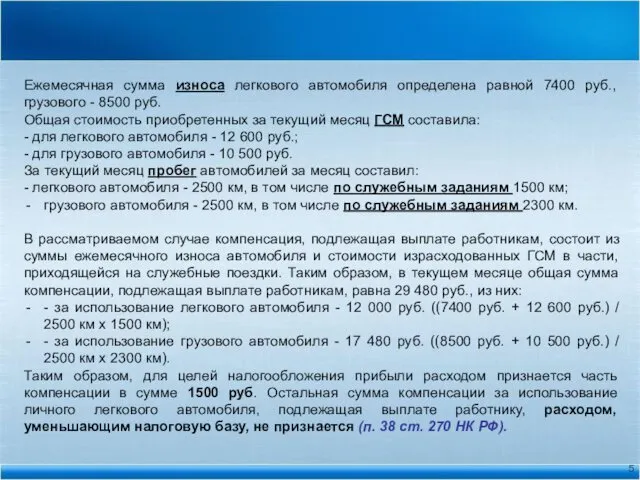

- 5. Ежемесячная сумма износа легкового автомобиля определена равной 7400 руб., грузового - 8500 руб. Общая стоимость приобретенных

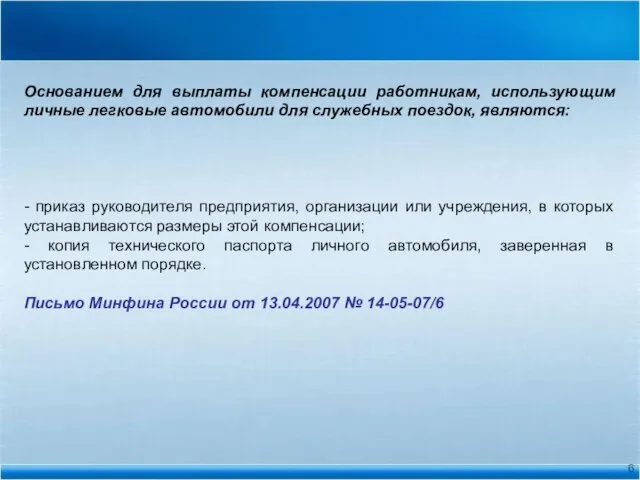

- 6. Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, являются: - приказ руководителя

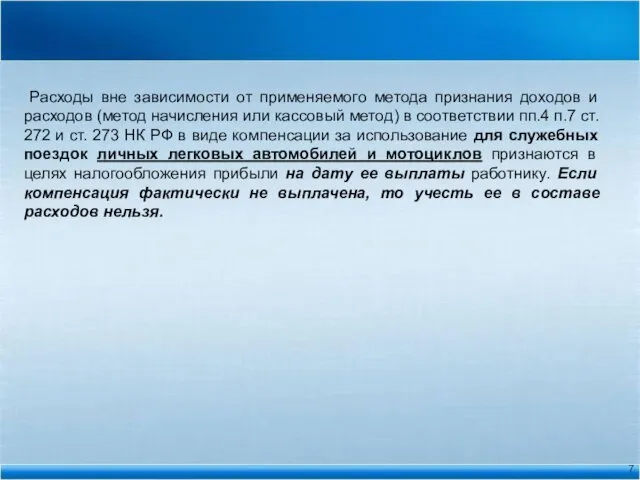

- 7. Расходы вне зависимости от применяемого метода признания доходов и расходов (метод начисления или кассовый метод) в

- 8. Затраты на компенсацию грузового автомобиля учитываются только при условии нахождения грузового автомобиля в собственности работника Письмо

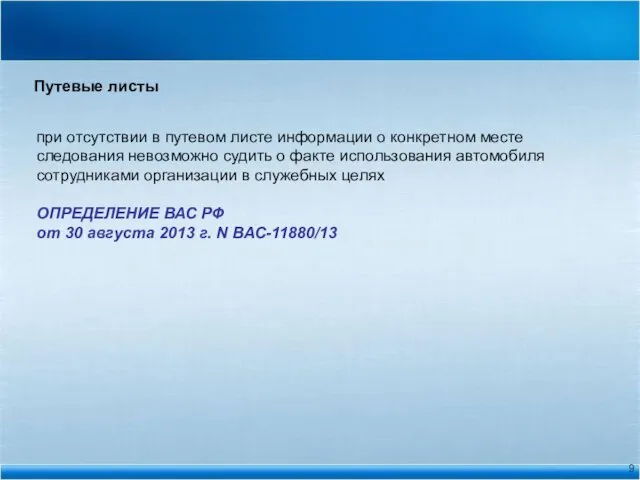

- 9. Путевые листы при отсутствии в путевом листе информации о конкретном месте следования невозможно судить о факте

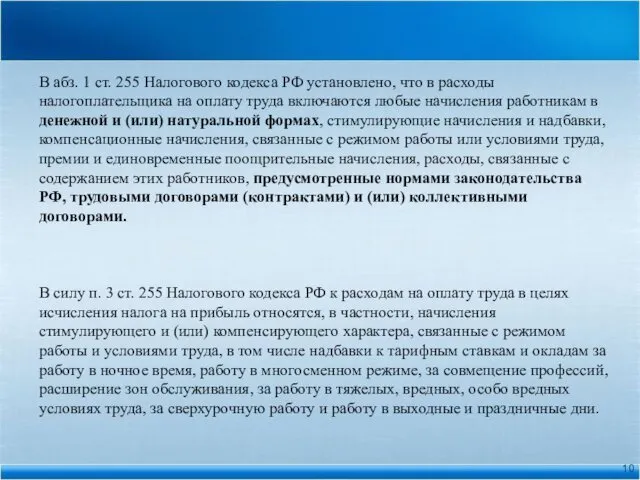

- 10. В абз. 1 ст. 255 Налогового кодекса РФ установлено, что в расходы налогоплательщика на оплату труда

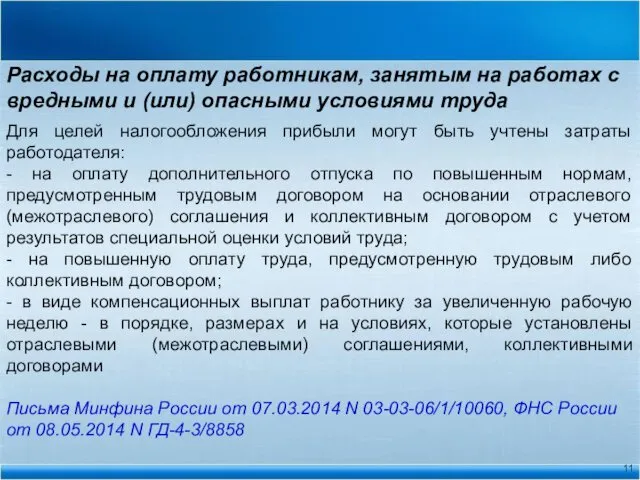

- 11. Расходы на оплату работникам, занятым на работах с вредными и (или) опасными условиями труда Для целей

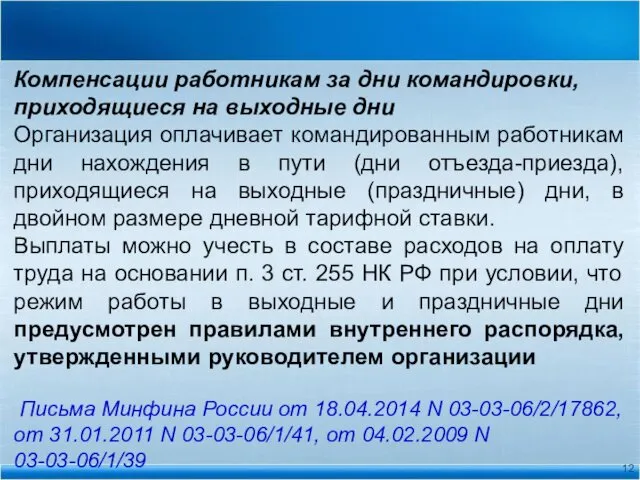

- 12. Компенсации работникам за дни командировки, приходящиеся на выходные дни Организация оплачивает командированным работникам дни нахождения в

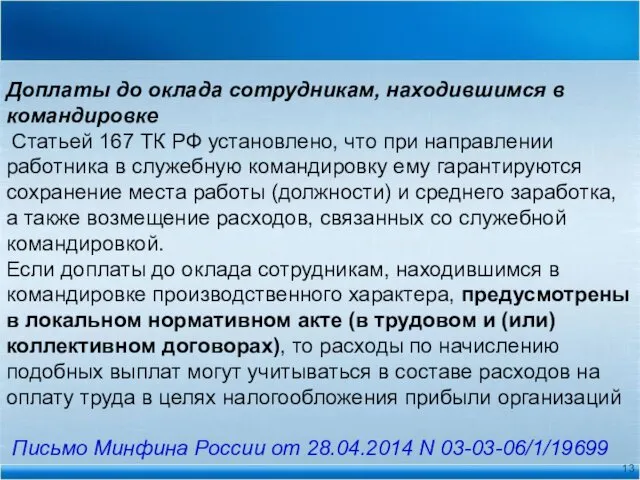

- 13. Доплаты до оклада сотрудникам, находившимся в командировке Статьей 167 ТК РФ установлено, что при направлении работника

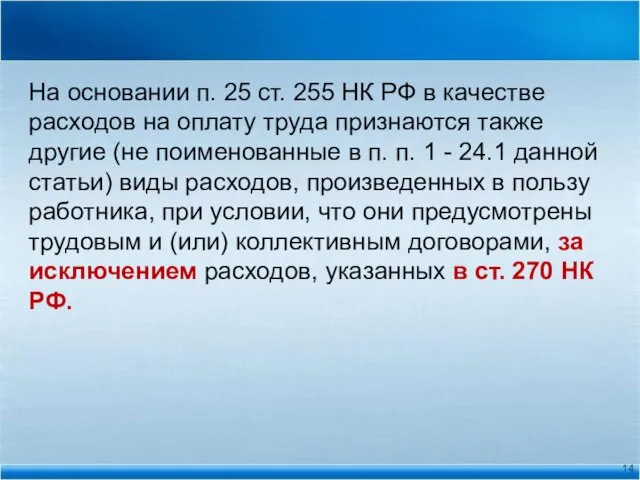

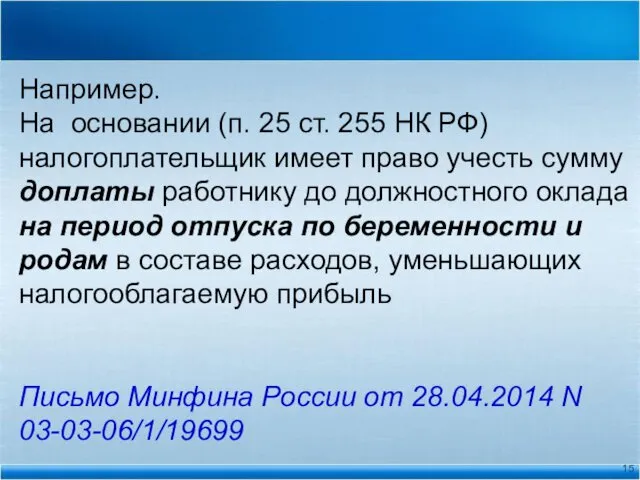

- 14. На основании п. 25 ст. 255 НК РФ в качестве расходов на оплату труда признаются также

- 15. Например. На основании (п. 25 ст. 255 НК РФ) налогоплательщик имеет право учесть сумму доплаты работнику

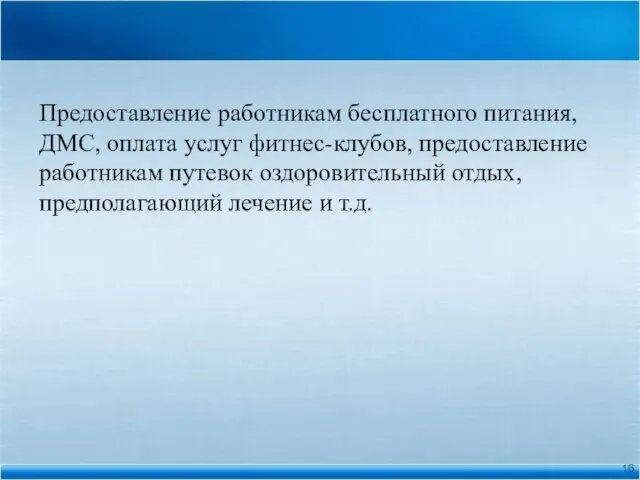

- 16. Предоставление работникам бесплатного питания, ДМС, оплата услуг фитнес-клубов, предоставление работникам путевок оздоровительный отдых, предполагающий лечение и

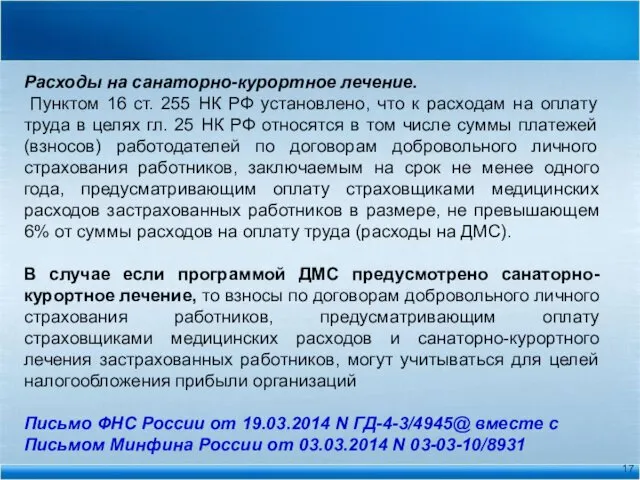

- 17. Расходы на санаторно-курортное лечение. Пунктом 16 ст. 255 НК РФ установлено, что к расходам на оплату

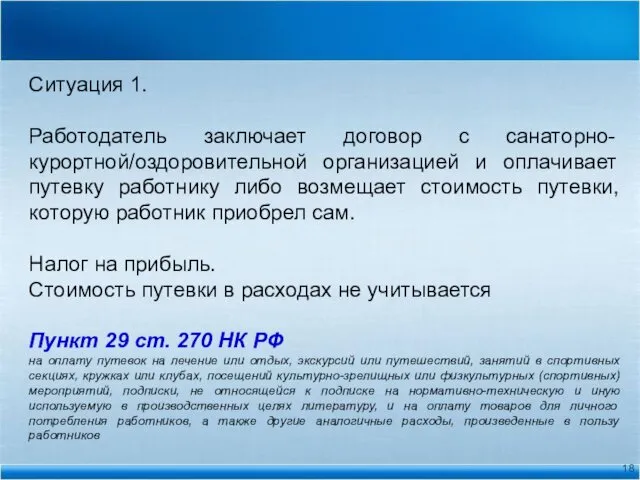

- 18. Ситуация 1. Работодатель заключает договор с санаторно-курортной/оздоровительной организацией и оплачивает путевку работнику либо возмещает стоимость путевки,

- 19. Ситуация 2. С работником заключен письменный договор дарения, по которому фирма дарит ему путевку (Пункт 2

- 20. Ситуация 3. Работодатель заключает договор об оказании медуслуг работникам напрямую с медицинской организацией. Налог на прибыль.

- 21. Ситуация 4. Работодатель выдает работнику премию в виде путевки "за успехи в труде" (натуральная форма оплаты)

- 22. Выплаты не носят стимулирующего характера Суммы компенсации стоимости санаторно-курортных путевок и лечения, а также сумм материальной

- 23. Путевка членам семьи работника Если организация оплачивает путевки членам семьи работников, то эти расходы, так же

- 24. оплата проезда к месту работы При определении налоговой базы не учитываются расходы на оплату проезда к

- 25. Страховая премия по действующему договору ДМС, относящаяся к уволенным работникам Возможны ситуации, когда в отношении определенных

- 26. оплата проезда к месту работы При определении налоговой базы не учитываются расходы на оплату проезда к

- 27. оплата проезда к месту работы Организация вправе отнести в состав расходов затраты, связанные с перевозкой работников

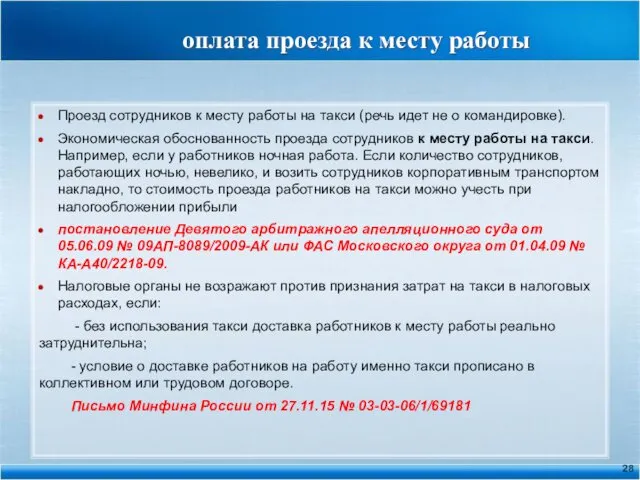

- 28. оплата проезда к месту работы Проезд сотрудников к месту работы на такси (речь идет не о

- 29. Доставка работников до места работы в соответствии с трудовым, коллективным договором (служебным транспортом или силами транспортной

- 30. Налогоплательщики обосновывают доставку работников большими интервалами между рейсами общественного транспорта, удаленностью места работы от населенного пункта,

- 31. Ситуация 2. Доставка не связана с технологическими особенностями производства, невозможностью добраться до работы, но предусмотрена трудовыми

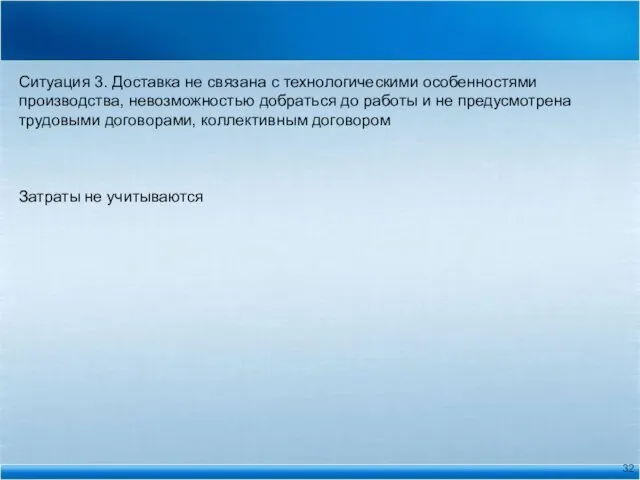

- 32. Ситуация 3. Доставка не связана с технологическими особенностями производства, невозможностью добраться до работы и не предусмотрена

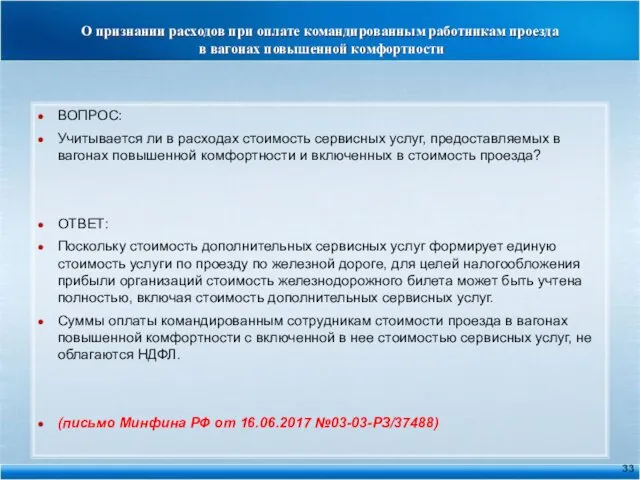

- 33. О признании расходов при оплате командированным работникам проезда в вагонах повышенной комфортности ВОПРОС: Учитывается ли в

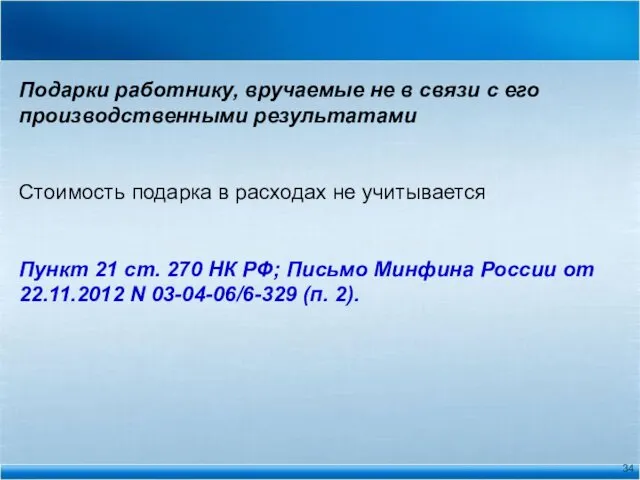

- 34. Подарки работнику, вручаемые не в связи с его производственными результатами Стоимость подарка в расходах не учитывается

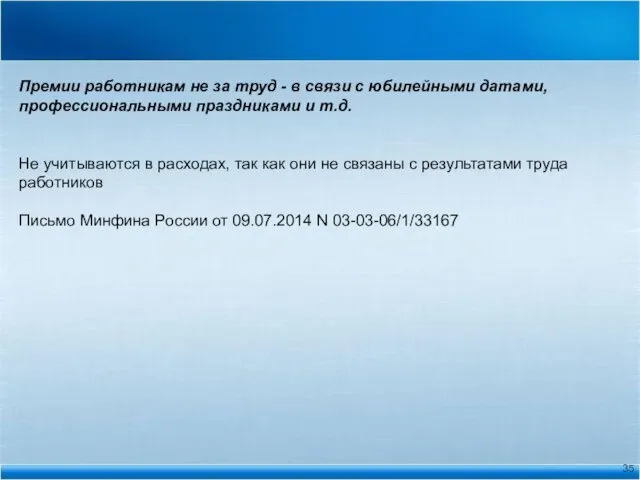

- 35. Премии работникам не за труд - в связи с юбилейными датами, профессиональными праздниками и т.д. Не

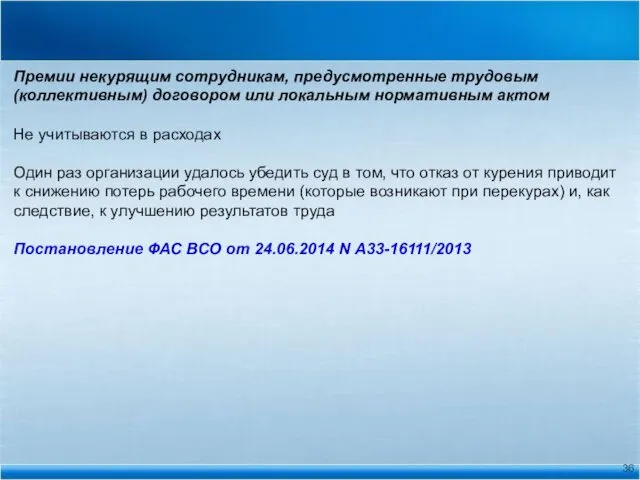

- 36. Премии некурящим сотрудникам, предусмотренные трудовым (коллективным) договором или локальным нормативным актом Не учитываются в расходах Один

- 37. Единовременное вознаграждение за выслугу лет (надбавка за стаж), порядок выплаты и размеры которого определены трудовым (коллективным)

- 38. Выходное пособие, выплачиваемое при увольнении работника по соглашению сторон До 01.01.2015 года Не учитывается в расходах

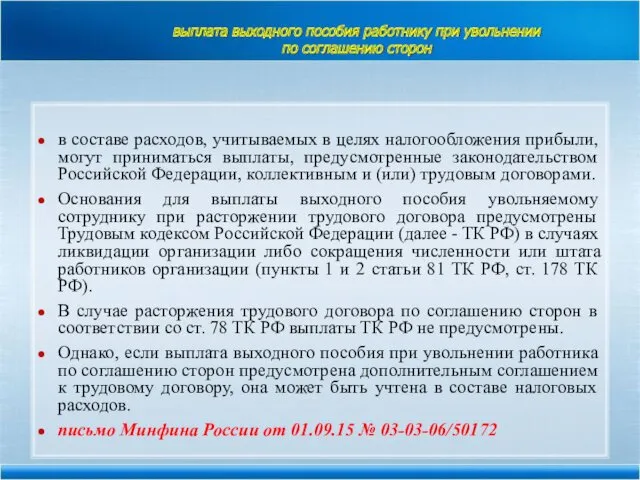

- 39. выплата выходного пособия работнику при увольнении по соглашению сторон в составе расходов, учитываемых в целях налогообложения

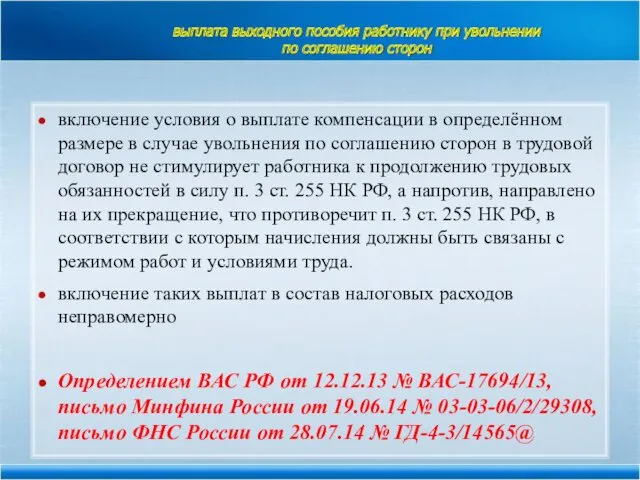

- 40. выплата выходного пособия работнику при увольнении по соглашению сторон включение условия о выплате компенсации в определённом

- 41. Выплаты при прекращении трудового договора по соглашению сторон выездной налоговой проверкой выявлено неправомерное занижение плательщиком налоговой

- 42. Выплаты при прекращении трудового договора по соглашению сторон Исследовав Положение об оплате труда, Правила внутреннего трудового

- 43. Выплаты при прекращении трудового договора по соглашению сторон Довод налогоплательщика о том, что в соответствии с

- 44. Выплаты при прекращении трудового договора по соглашению сторон При значительном размере этой суммы и ее явном

- 45. Выплаты при прекращении трудового договора по соглашению сторон По мнению суда, для признания экономически оправданными расходами

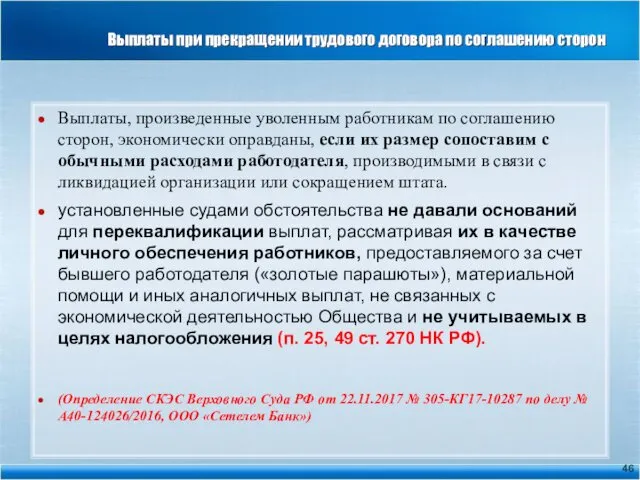

- 46. Выплаты при прекращении трудового договора по соглашению сторон Выплаты, произведенные уволенным работникам по соглашению сторон, экономически

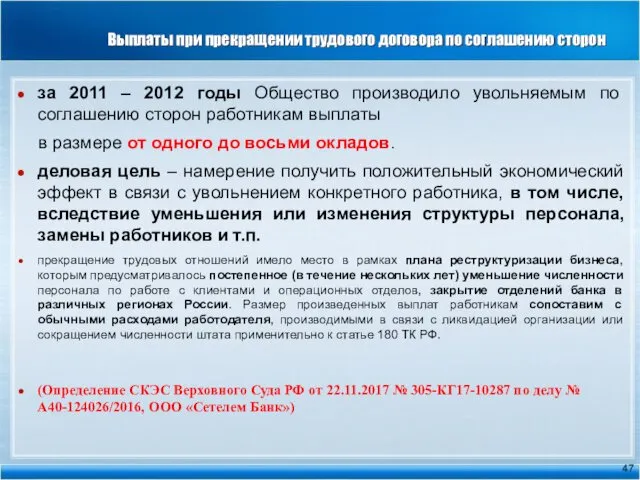

- 47. Выплаты при прекращении трудового договора по соглашению сторон за 2011 – 2012 годы Общество производило увольняемым

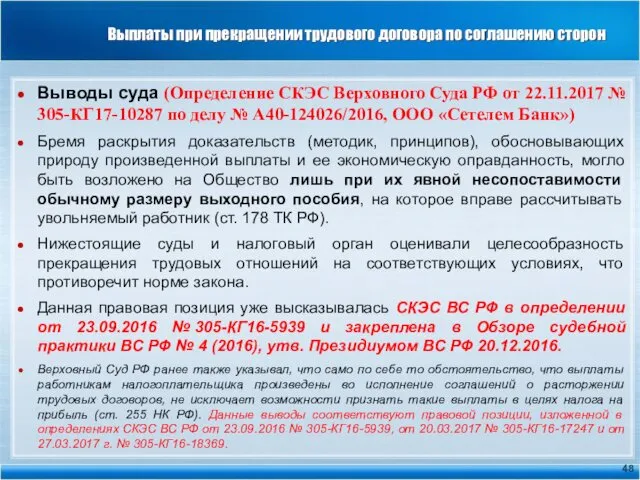

- 48. Выплаты при прекращении трудового договора по соглашению сторон Выводы суда (Определение СКЭС Верховного Суда РФ от

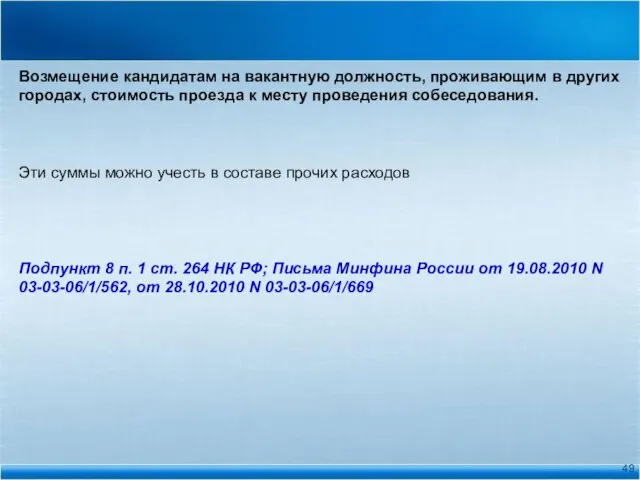

- 49. Возмещение кандидатам на вакантную должность, проживающим в других городах, стоимость проезда к месту проведения собеседования. Эти

- 50. Особенности обеспечения работников питанием по принципу шведского стола затраты на шведский стол можно включить в расходы

- 51. Если же какое-то из этих условий не соблюдено, то, организация просто безвозмездно передаете обеды, причем точно

- 52. Ранее: организациям удалось отстоять учет затрат на "неперсонифицированный" шведский стол именно в качестве оплаты труда, -

- 53. Питание работников без НДС Суммы расходов на питание в сторонних компаниях, начисляемые работникам работодателем на пластиковые

- 54. Операции по предоставлению питания работникам не подлежат обложению НДС только в тех случаях, когда их предоставление

- 55. расходы на корпоративный спорт в налоговом учете С июля 2014 года Типовой перечень мероприятий по улучшению

- 56. В Типовом перечне мероприятий приведены следующие виды мероприятий, направленных на развитие физической культуры и спорта в

- 57. Перечень выбранных мероприятий организация утверждает (или) в качестве отдельного локального нормативного акта; (или) как часть коллективного

- 58. Ранее: затраты на оплату занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных)

- 59. если организация приобщала своих работников к спорту и уменьшала на такие расходы базу по налогу на

- 60. в Письме Минфин России от 15.03.2012 N 03-03-06/1/130, отвечая на вопрос налогоплательщика о возможности учета при

- 61. в письме от 17.07.2017 N 03-03-06/1/45234 специалисты Минфина России отметили, что, если мероприятия, направленные на развитие

- 62. Премия для босса письме Минфина России от 13.10.15 № 03-03-06/1/58416 настаивает, что учесть в налоговых расходах

- 63. Нормативная база Но случае, если директор - единственный учредитель заключить трудовой договор невозможно. Об этом сказано

- 64. Нормативная база Четвёртое. Согласно ст. 16 ТК РФ трудовые отношения возникают на основании трудового договора, в

- 65. Необоснованная налоговая выгода Зачем единственному учредителю, (владельцу), компании зарплата и премии в этой компании, если весь

- 66. Об учете командировочных расходов на приобретение иностранной валюты Основание ст. 168 ТК РФ при направлении работника

- 67. Возмещение стоимости парковки личного транспорта работников, не используемого в производственной деятельности Не учитывается Пункт 29 ст.

- 68. Доплата до должностного оклада в соответствии с трудовым, коллективным договором работницам, находящимся в отпуске по беременности

- 69. Доплата до должностного оклада в соответствии с трудовым, коллективным договором работникам, находящимся в командировке, если средний

- 70. Компенсация за неиспользованный дополнительный отпуск, если она выплачена не в связи с их увольнением Компенсацию можно

- 71. Доплаты работникам до фактического заработка к пособию по временной нетрудоспособности. Согласно ст. 183 ТК РФ при

- 73. Скачать презентацию

Компенсации за использование личного имущества сотрудника

Статья 188 ТК РФ

при использовании

Компенсации за использование личного имущества сотрудника

Статья 188 ТК РФ

при использовании

ТК РФ не раскрывается понятие "личное имущество работника", поэтому к данной

ТК РФ не раскрывается понятие "личное имущество работника", поэтому к данной

Компенсации за использование личного автотранспорта

Статья 188 ТК РФ

Учитываются в пределах

Компенсации за использование личного автотранспорта

Статья 188 ТК РФ

Учитываются в пределах

Ежемесячная сумма износа легкового автомобиля определена равной 7400 руб., грузового -

Ежемесячная сумма износа легкового автомобиля определена равной 7400 руб., грузового -

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных

Расходы вне зависимости от применяемого метода признания доходов и расходов

Расходы вне зависимости от применяемого метода признания доходов и расходов

Затраты на компенсацию грузового автомобиля

учитываются только при условии нахождения

Затраты на компенсацию грузового автомобиля

учитываются только при условии нахождения

Путевые листы

при отсутствии в путевом листе информации о конкретном месте следования

Путевые листы

при отсутствии в путевом листе информации о конкретном месте следования

В абз. 1 ст. 255 Налогового кодекса РФ установлено, что в

В абз. 1 ст. 255 Налогового кодекса РФ установлено, что в

Расходы на оплату работникам, занятым на работах с вредными и (или)

Расходы на оплату работникам, занятым на работах с вредными и (или)

Компенсации работникам за дни командировки, приходящиеся на выходные дни

Организация оплачивает

Компенсации работникам за дни командировки, приходящиеся на выходные дни

Организация оплачивает

Доплаты до оклада сотрудникам, находившимся в командировке

Статьей 167 ТК РФ

Доплаты до оклада сотрудникам, находившимся в командировке

Статьей 167 ТК РФ

На основании п. 25 ст. 255 НК РФ в качестве расходов

На основании п. 25 ст. 255 НК РФ в качестве расходов

Например.

На основании (п. 25 ст. 255 НК РФ) налогоплательщик имеет право

Например.

На основании (п. 25 ст. 255 НК РФ) налогоплательщик имеет право

Предоставление работникам бесплатного питания, ДМС, оплата услуг фитнес-клубов, предоставление работникам путевок

Предоставление работникам бесплатного питания, ДМС, оплата услуг фитнес-клубов, предоставление работникам путевок

Расходы на санаторно-курортное лечение.

Пунктом 16 ст. 255 НК РФ установлено,

Расходы на санаторно-курортное лечение.

Пунктом 16 ст. 255 НК РФ установлено,

Ситуация 1.

Работодатель заключает договор с санаторно-курортной/оздоровительной организацией и оплачивает путевку

Ситуация 1.

Работодатель заключает договор с санаторно-курортной/оздоровительной организацией и оплачивает путевку

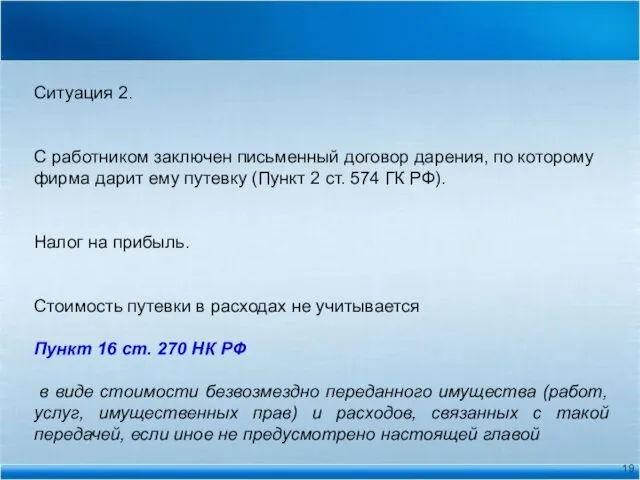

Ситуация 2.

С работником заключен письменный договор дарения, по которому фирма

Ситуация 2.

С работником заключен письменный договор дарения, по которому фирма

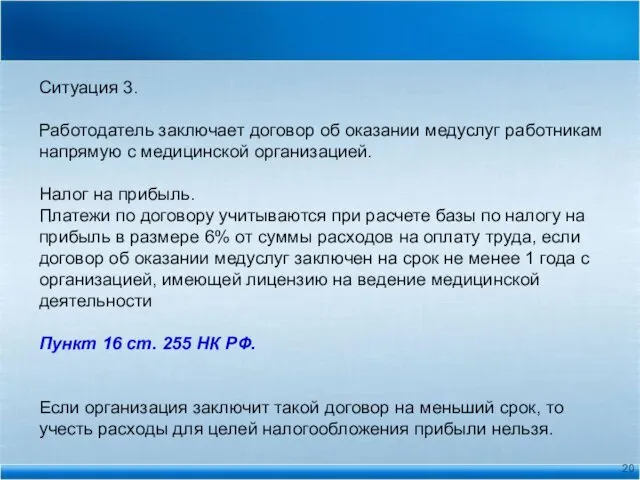

Ситуация 3.

Работодатель заключает договор об оказании медуслуг работникам напрямую с

Ситуация 3.

Работодатель заключает договор об оказании медуслуг работникам напрямую с

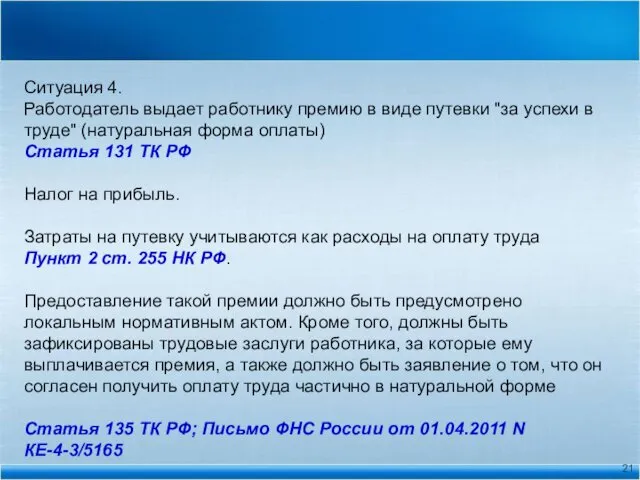

Ситуация 4.

Работодатель выдает работнику премию в виде путевки "за успехи

Ситуация 4.

Работодатель выдает работнику премию в виде путевки "за успехи

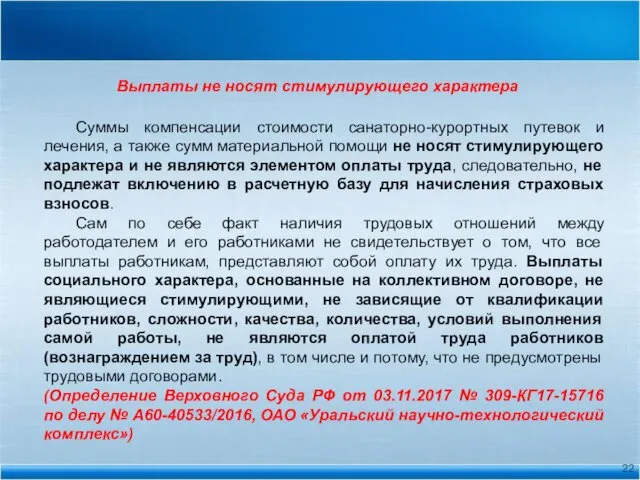

Выплаты не носят стимулирующего характера

Суммы компенсации стоимости санаторно-курортных путевок и лечения,

Выплаты не носят стимулирующего характера

Суммы компенсации стоимости санаторно-курортных путевок и лечения,

Путевка членам семьи работника

Если организация оплачивает путевки членам семьи работников, то

Путевка членам семьи работника

Если организация оплачивает путевки членам семьи работников, то

оплата проезда к месту работы

При определении налоговой базы не учитываются расходы

оплата проезда к месту работы

При определении налоговой базы не учитываются расходы

Страховая премия по действующему договору ДМС, относящаяся к уволенным работникам

Возможны ситуации,

Страховая премия по действующему договору ДМС, относящаяся к уволенным работникам

Возможны ситуации,

оплата проезда к месту работы

При определении налоговой базы не учитываются расходы

оплата проезда к месту работы

При определении налоговой базы не учитываются расходы

оплата проезда к месту работы

Организация вправе отнести в состав расходов затраты,

оплата проезда к месту работы

Организация вправе отнести в состав расходов затраты,

оплата проезда к месту работы

Проезд сотрудников к месту работы на такси

оплата проезда к месту работы

Проезд сотрудников к месту работы на такси

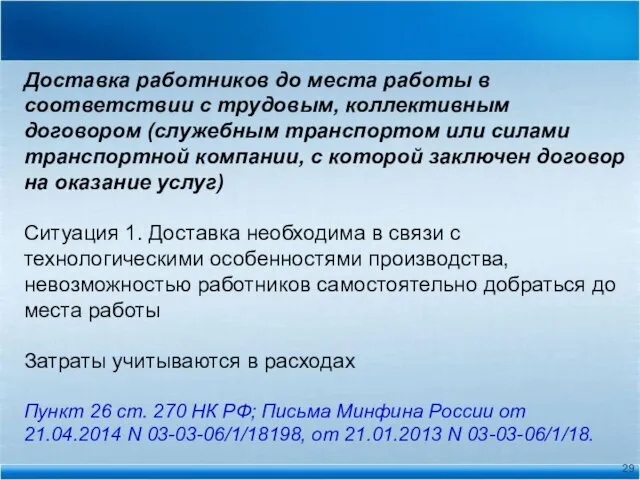

Доставка работников до места работы в соответствии с трудовым, коллективным договором

Доставка работников до места работы в соответствии с трудовым, коллективным договором

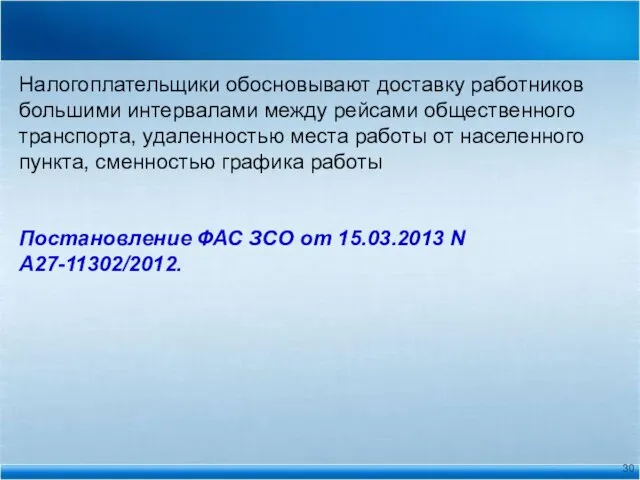

Налогоплательщики обосновывают доставку работников большими интервалами между рейсами общественного транспорта, удаленностью

Налогоплательщики обосновывают доставку работников большими интервалами между рейсами общественного транспорта, удаленностью

Ситуация 2. Доставка не связана с технологическими особенностями производства, невозможностью добраться

Ситуация 2. Доставка не связана с технологическими особенностями производства, невозможностью добраться

Ситуация 3. Доставка не связана с технологическими особенностями производства, невозможностью добраться

Ситуация 3. Доставка не связана с технологическими особенностями производства, невозможностью добраться

О признании расходов при оплате командированным работникам проезда

в вагонах повышенной

О признании расходов при оплате командированным работникам проезда в вагонах повышенной

Подарки работнику, вручаемые не в связи с его производственными результатами

Стоимость подарка

Подарки работнику, вручаемые не в связи с его производственными результатами

Стоимость подарка

Премии работникам не за труд - в связи с юбилейными датами,

Премии работникам не за труд - в связи с юбилейными датами,

Премии некурящим сотрудникам, предусмотренные трудовым (коллективным) договором или локальным нормативным актом

Не

Премии некурящим сотрудникам, предусмотренные трудовым (коллективным) договором или локальным нормативным актом

Не

Единовременное вознаграждение за выслугу лет (надбавка за стаж), порядок выплаты и

Единовременное вознаграждение за выслугу лет (надбавка за стаж), порядок выплаты и

Выходное пособие, выплачиваемое при увольнении работника по соглашению сторон

До 01.01.2015

Выходное пособие, выплачиваемое при увольнении работника по соглашению сторон

До 01.01.2015

выплата выходного пособия работнику при увольнении

по соглашению сторон

в составе расходов,

выплата выходного пособия работнику при увольнении

по соглашению сторон

в составе расходов,

выплата выходного пособия работнику при увольнении

по соглашению сторон

включение условия о

выплата выходного пособия работнику при увольнении

по соглашению сторон

включение условия о

Выплаты при прекращении трудового договора по соглашению сторон

выездной налоговой проверкой выявлено

Выплаты при прекращении трудового договора по соглашению сторон

выездной налоговой проверкой выявлено

Выплаты при прекращении трудового договора по соглашению сторон

Исследовав Положение об оплате

Выплаты при прекращении трудового договора по соглашению сторон

Исследовав Положение об оплате

Выплаты при прекращении трудового договора по соглашению сторон

Довод налогоплательщика о том,

Выплаты при прекращении трудового договора по соглашению сторон

Довод налогоплательщика о том,

Выплаты при прекращении трудового договора по соглашению сторон

При значительном размере этой

Выплаты при прекращении трудового договора по соглашению сторон

При значительном размере этой

Выплаты при прекращении трудового договора по соглашению сторон

По мнению суда, для

Выплаты при прекращении трудового договора по соглашению сторон

По мнению суда, для

Выплаты при прекращении трудового договора по соглашению сторон

Выплаты, произведенные уволенным работникам

Выплаты при прекращении трудового договора по соглашению сторон

Выплаты, произведенные уволенным работникам

Выплаты при прекращении трудового договора по соглашению сторон

за 2011 – 2012

Выплаты при прекращении трудового договора по соглашению сторон

за 2011 – 2012

Выплаты при прекращении трудового договора по соглашению сторон

Выводы суда (Определение СКЭС

Выплаты при прекращении трудового договора по соглашению сторон

Выводы суда (Определение СКЭС

Возмещение кандидатам на вакантную должность, проживающим в других городах, стоимость проезда

Возмещение кандидатам на вакантную должность, проживающим в других городах, стоимость проезда

Особенности обеспечения работников питанием

по принципу шведского стола

затраты на шведский стол можно

Особенности обеспечения работников питанием

по принципу шведского стола

затраты на шведский стол можно

Если же какое-то из этих условий не соблюдено, то, организация просто

Если же какое-то из этих условий не соблюдено, то, организация просто

Ранее:

организациям удалось отстоять учет затрат на "неперсонифицированный" шведский стол именно в

Ранее:

организациям удалось отстоять учет затрат на "неперсонифицированный" шведский стол именно в

Питание работников без НДС

Суммы расходов на питание в сторонних компаниях, начисляемые

Питание работников без НДС

Суммы расходов на питание в сторонних компаниях, начисляемые

Операции по предоставлению питания работникам не подлежат обложению НДС только в

Операции по предоставлению питания работникам не подлежат обложению НДС только в

расходы на корпоративный спорт в налоговом учете

С июля 2014 года Типовой

расходы на корпоративный спорт в налоговом учете

С июля 2014 года Типовой

В Типовом перечне мероприятий приведены следующие виды мероприятий, направленных на развитие

В Типовом перечне мероприятий приведены следующие виды мероприятий, направленных на развитие

Перечень выбранных мероприятий организация утверждает

(или) в качестве отдельного локального нормативного акта;

(или)

Перечень выбранных мероприятий организация утверждает

(или) в качестве отдельного локального нормативного акта;

(или)

Ранее:

затраты на оплату занятий в спортивных секциях, кружках или клубах, посещений

Ранее:

затраты на оплату занятий в спортивных секциях, кружках или клубах, посещений

если организация приобщала своих работников к спорту и уменьшала на такие

если организация приобщала своих работников к спорту и уменьшала на такие

в Письме Минфин России от 15.03.2012 N 03-03-06/1/130, отвечая на вопрос

в Письме Минфин России от 15.03.2012 N 03-03-06/1/130, отвечая на вопрос

в письме от 17.07.2017 N 03-03-06/1/45234 специалисты Минфина России отметили,

в письме от 17.07.2017 N 03-03-06/1/45234 специалисты Минфина России отметили,

Премия для босса

письме Минфина России от 13.10.15 № 03-03-06/1/58416 настаивает, что

Премия для босса

письме Минфина России от 13.10.15 № 03-03-06/1/58416 настаивает, что

Нормативная база

Но случае, если директор - единственный учредитель заключить трудовой договор

Нормативная база

Но случае, если директор - единственный учредитель заключить трудовой договор

Нормативная база

Четвёртое. Согласно ст. 16 ТК РФ трудовые отношения возникают на

Нормативная база

Четвёртое. Согласно ст. 16 ТК РФ трудовые отношения возникают на

Необоснованная налоговая выгода

Зачем единственному учредителю, (владельцу), компании зарплата и премии

Необоснованная налоговая выгода

Зачем единственному учредителю, (владельцу), компании зарплата и премии

Об учете командировочных расходов

на приобретение иностранной валюты

Основание ст. 168 ТК

Об учете командировочных расходов

на приобретение иностранной валюты

Основание ст. 168 ТК

Возмещение стоимости парковки личного транспорта работников, не используемого в производственной деятельности

Не

Возмещение стоимости парковки личного транспорта работников, не используемого в производственной деятельности

Не

Доплата до должностного оклада в соответствии с трудовым, коллективным договором работницам,

Доплата до должностного оклада в соответствии с трудовым, коллективным договором работницам,

Доплата до должностного оклада в соответствии с трудовым, коллективным договором работникам,

Доплата до должностного оклада в соответствии с трудовым, коллективным договором работникам,

Компенсация за неиспользованный дополнительный отпуск, если она выплачена не в связи

Компенсация за неиспользованный дополнительный отпуск, если она выплачена не в связи

Доплаты работникам до фактического заработка к пособию по временной нетрудоспособности.

Согласно

Доплаты работникам до фактического заработка к пособию по временной нетрудоспособности.

Согласно

Камни и Цветы Соснового Бора

Камни и Цветы Соснового Бора Подведение итогов за 9 месяцев 2017 года

Подведение итогов за 9 месяцев 2017 года Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты

Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Договор лизинга

Договор лизинга Техника продажи страховых услуг

Техника продажи страховых услуг Пенсионный фонд РФ

Пенсионный фонд РФ Доходы государственных учреждений

Доходы государственных учреждений Контроль за виконанням бюджету

Контроль за виконанням бюджету Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Рынок криптовалют

Рынок криптовалют Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Банки. Банковская система

Банки. Банковская система Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года

Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Kako v 5 minutah rešiti davčni vidik kriptovalut

Kako v 5 minutah rešiti davčni vidik kriptovalut Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Финансовая грамотность населения

Финансовая грамотность населения Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы