- Издержки производства и себестоимость продукции (работ, услуг)

Содержание

- 2. Тема 1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

- 3. 1. ИЗДЕРЖКИ ПРОИЗВОДСТВА Расход ресурсов на производство конкретных видов продукции называется затратами. Затраты позволяют оценить использованные

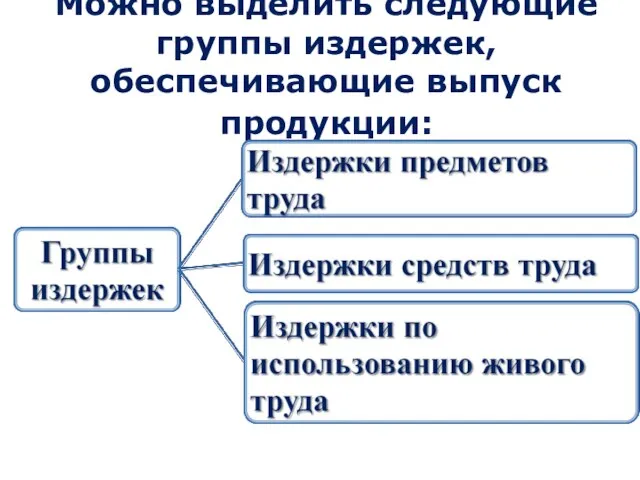

- 4. Можно выделить следующие группы издержек, обеспечивающие выпуск продукции:

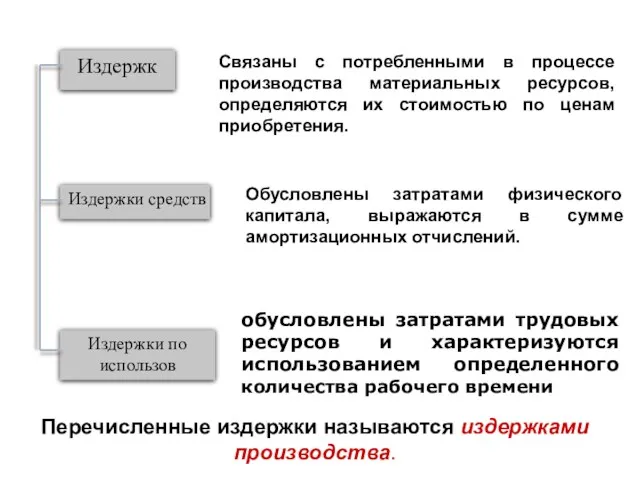

- 5. Издержк Издержки средств Издержки по использов Связаны с потребленными в процессе производства материальных ресурсов, определяются их

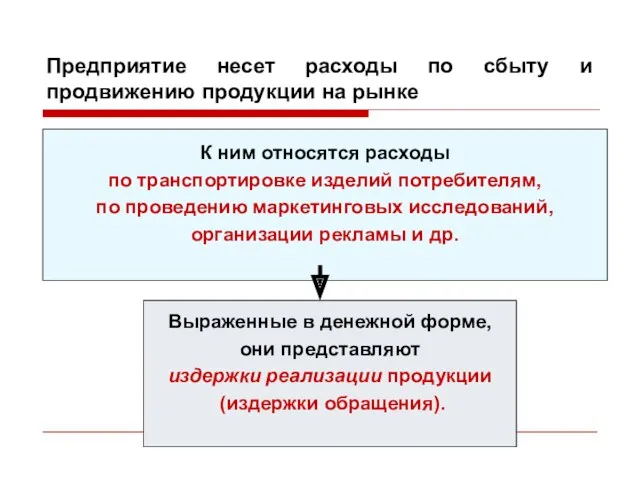

- 6. Предприятие несет расходы по сбыту и продвижению продукции на рынке К ним относятся расходы по транспортировке

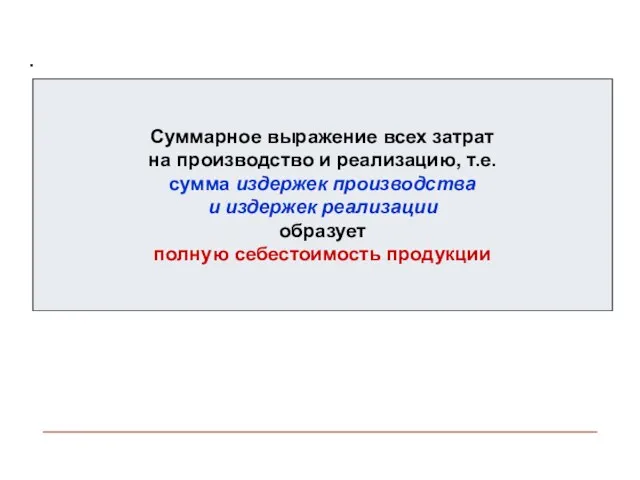

- 7. . Суммарное выражение всех затрат на производство и реализацию, т.е. сумма издержек производства и издержек реализации

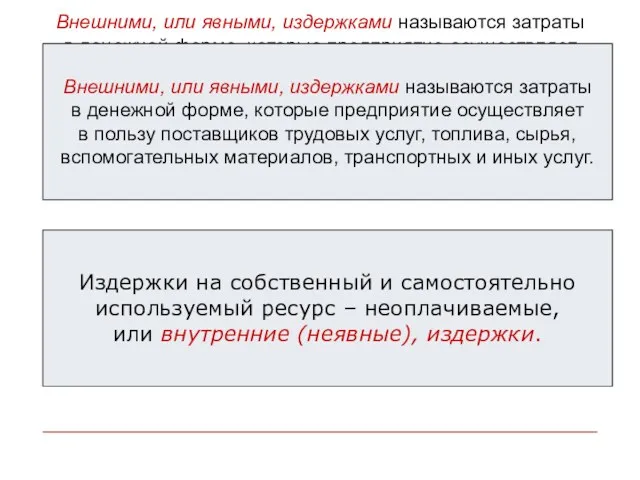

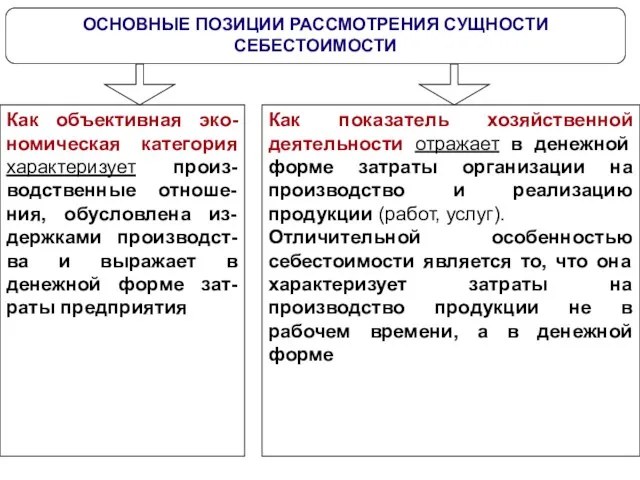

- 8. Внешними, или явными, издержками называются затраты в денежной форме, которые предприятие осуществляет в пользу поставщиков трудовых

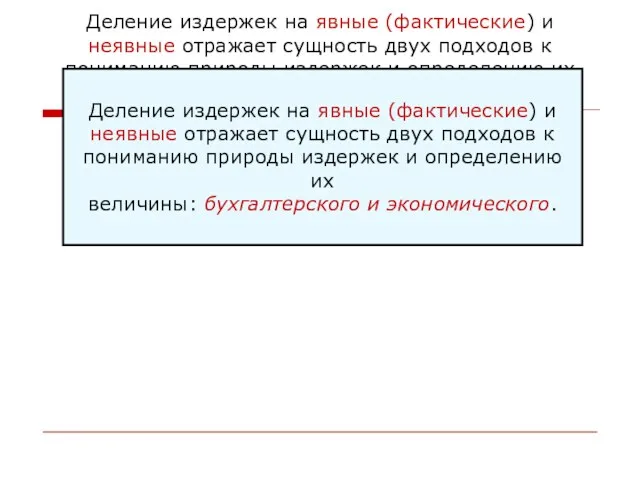

- 9. Деление издержек на явные (фактические) и неявные отражает сущность двух подходов к пониманию природы издержек и

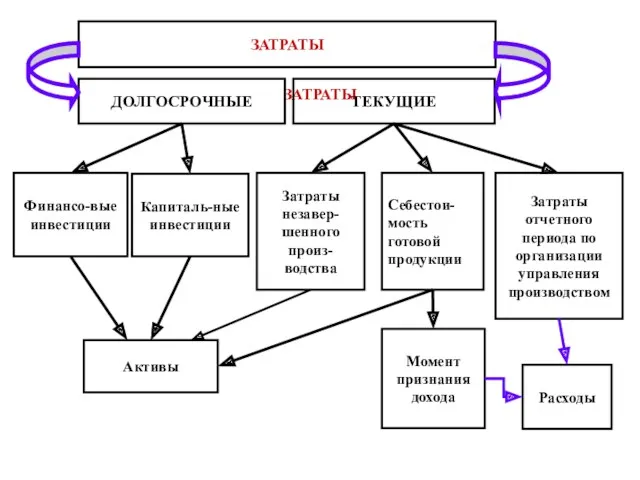

- 10. ЗАТРАТЫ

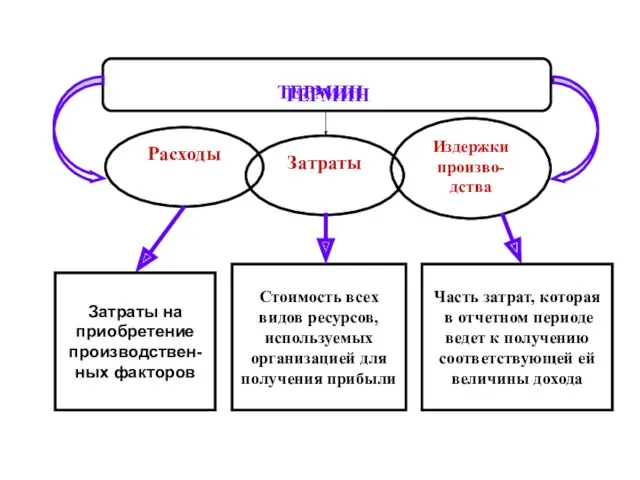

- 11. ТЕРМИН

- 12. В процессе своей деятельности предприятие осуществляет различные затраты: В процессе своей деятельности предприятие осуществляет различные затраты:

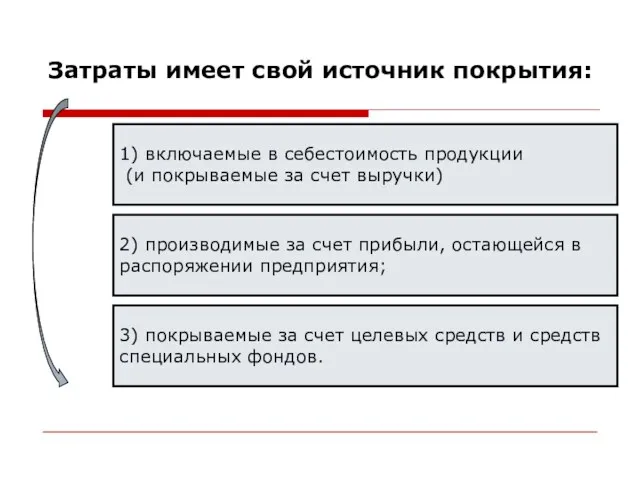

- 13. Затраты имеет свой источник покрытия: 1) включаемые в себестоимость продукции (и покрываемые за счет выручки) 2)

- 14. Первую подгруппу расходов определяют как текущие затраты, которые хозяйствующие субъекты постоянно осуществляют при производстве, выпуске и

- 15. Общественными издержками производства являются затраты общественно необходимого совокупного (живого и овеществленного) труда. Общественными издержками производства являются

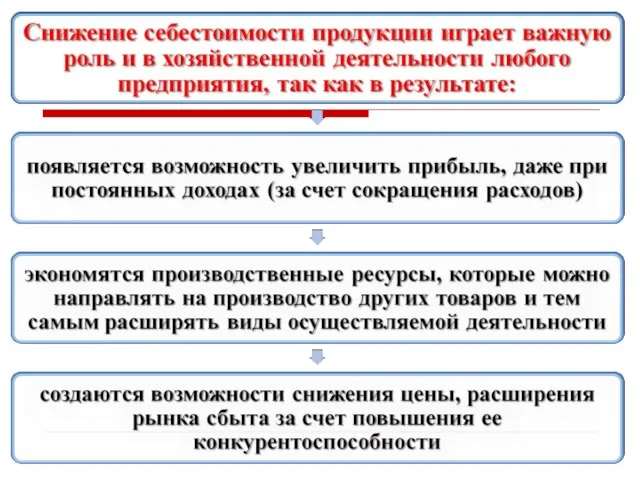

- 16. 2. Значение показателя себестоимости продукции и пути его снижения

- 17. Себестоимость − один из важнейших обобщающих показателей экономической деятельности предприятия, являющийся определяющим фактором при формировании цены

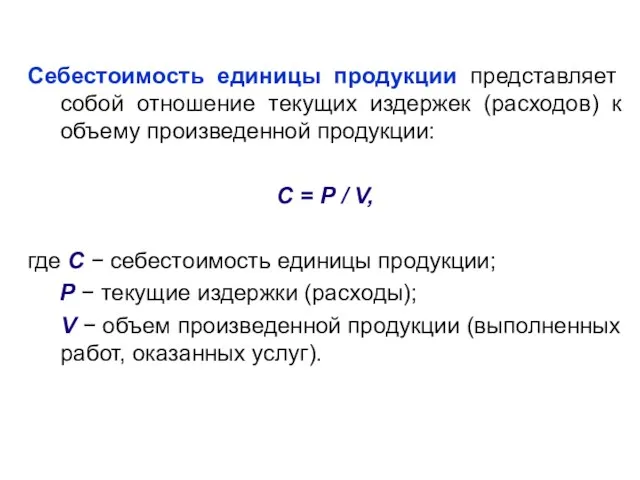

- 20. Себестоимость единицы продукции представляет собой отношение текущих издержек (расходов) к объему произведенной продукции: С = Р

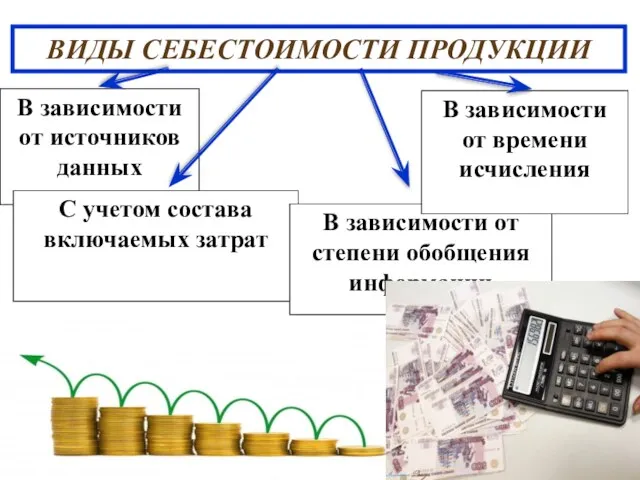

- 21. 3. Виды себестоимости продукции (работ, услуг)

- 22. ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В зависимости от источников данных С учетом состава включаемых затрат В зависимости от

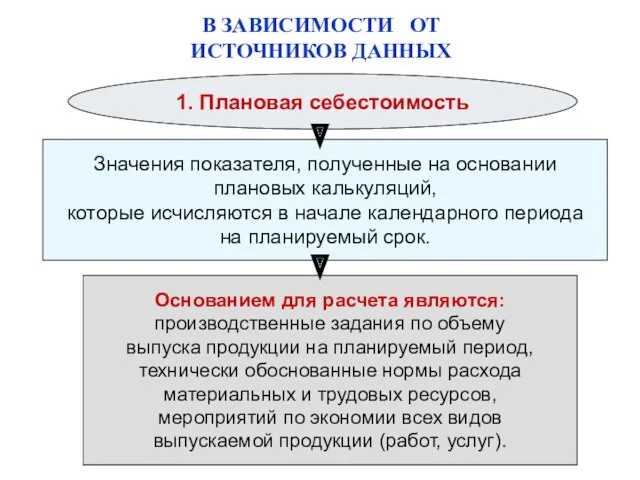

- 23. В ЗАВИСИМОСТИ ОТ ИСТОЧНИКОВ ДАННЫХ 1. Плановая себестоимость Значения показателя, полученные на основании плановых калькуляций, которые

- 24. Фактическая (отчетная) себестоимость продукции Фактическая (отчетная) себестоимость продукции Определяется на основании отчетных калькуляций, ее расчет осуществляется

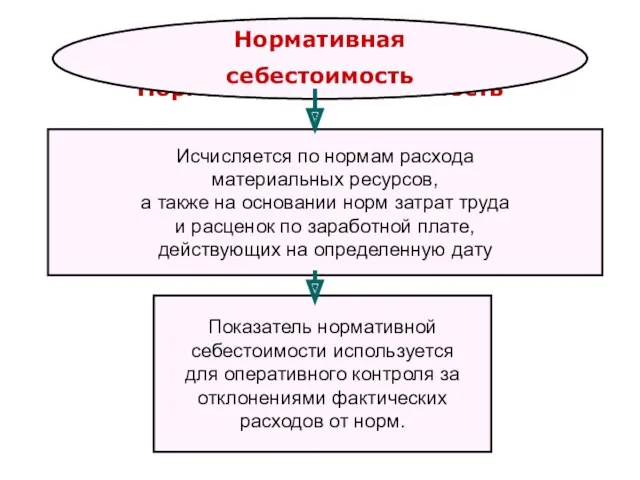

- 25. Нормативная себестоимость Нормативная себестоимость Исчисляется по нормам расхода материальных ресурсов, а также на основании норм затрат

- 26. Провизорная (ожидаемая) себестоимость Провизорная (ожидаемая) себестоимость Устанавливается на основании фактических данных учета затрат и выхода продукции

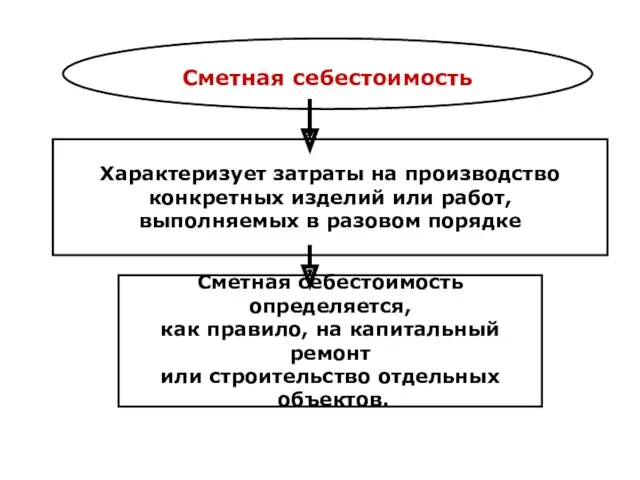

- 27. Сметная себестоимость Сметная себестоимость Характеризует затраты на производство конкретных изделий или работ, выполняемых в разовом порядке

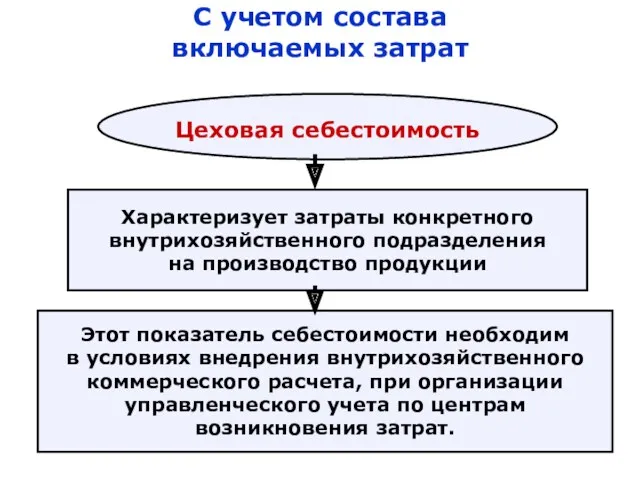

- 28. С учетом состава включаемых затрат Цеховая себестоимость Характеризует затраты конкретного внутрихозяйственного подразделения на производство продукции Этот

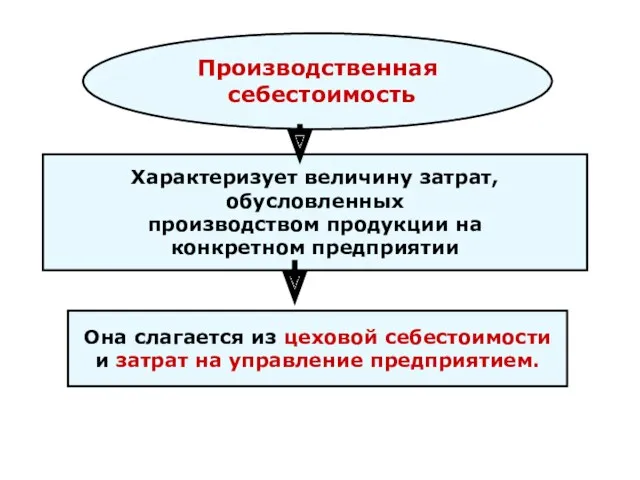

- 29. Производственная себестоимость Производственная себестоимость Характеризует величину затрат, обусловленных производством продукции на конкретном предприятии Она слагается из

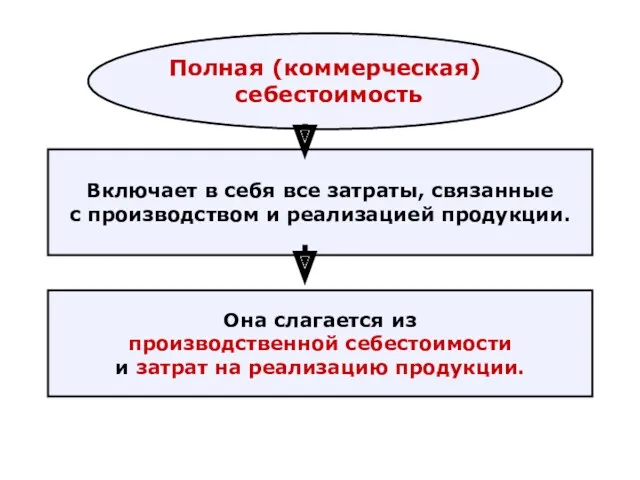

- 30. Полная (коммерческая) себестоимость Полная (коммерческая) себестоимость Включает в себя все затраты, связанные с производством и реализацией

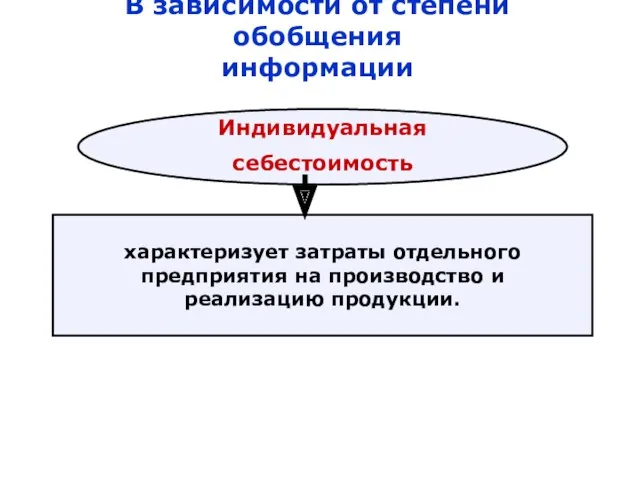

- 31. В зависимости от степени обобщения информации Индивидуальная себестоимость характеризует затраты отдельного предприятия на производство и реализацию

- 33. Скачать презентацию

Тема 1.

ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Тема 1.

ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

1. ИЗДЕРЖКИ ПРОИЗВОДСТВА

Расход ресурсов на производство конкретных видов продукции называется затратами.

1. ИЗДЕРЖКИ ПРОИЗВОДСТВА

Расход ресурсов на производство конкретных видов продукции называется затратами.

Можно выделить следующие группы издержек, обеспечивающие выпуск продукции:

Можно выделить следующие группы издержек, обеспечивающие выпуск продукции:

Издержк

Издержки средств

Издержки по использов

Связаны с потребленными в процессе производства материальных ресурсов,

Издержк

Издержки средств

Издержки по использов

Связаны с потребленными в процессе производства материальных ресурсов,

Предприятие несет расходы по сбыту и продвижению продукции на рынке

К ним

Предприятие несет расходы по сбыту и продвижению продукции на рынке

К ним

.

Суммарное выражение всех затрат

на производство и реализацию, т.е.

сумма издержек

.

Суммарное выражение всех затрат

на производство и реализацию, т.е.

сумма издержек

Внешними, или явными, издержками называются затраты

в денежной форме, которые предприятие

Внешними, или явными, издержками называются затраты

в денежной форме, которые предприятие

Деление издержек на явные (фактические) и

неявные отражает сущность двух подходов

Деление издержек на явные (фактические) и

неявные отражает сущность двух подходов

ЗАТРАТЫ

ЗАТРАТЫ

ТЕРМИН

ТЕРМИН

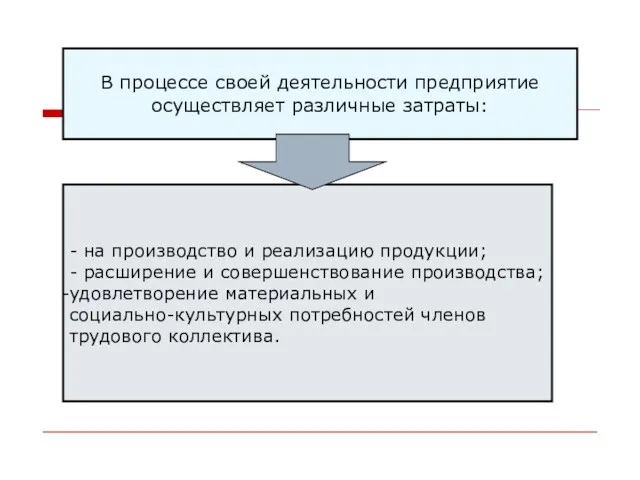

В процессе своей деятельности предприятие

осуществляет различные затраты:

В процессе своей

В процессе своей деятельности предприятие

осуществляет различные затраты:

В процессе своей

Затраты имеет свой источник покрытия:

1) включаемые в себестоимость продукции

(и

Затраты имеет свой источник покрытия:

1) включаемые в себестоимость продукции

(и

Первую подгруппу расходов определяют как текущие

затраты, которые хозяйствующие субъекты постоянно

Первую подгруппу расходов определяют как текущие

затраты, которые хозяйствующие субъекты постоянно

Общественными издержками производства являются

затраты общественно необходимого совокупного

(живого и овеществленного)

Общественными издержками производства являются

затраты общественно необходимого совокупного

(живого и овеществленного)

2. Значение показателя себестоимости продукции и пути его снижения

2. Значение показателя себестоимости продукции и пути его снижения

Себестоимость − один из важнейших

обобщающих показателей экономической

деятельности предприятия, являющийся

Себестоимость − один из важнейших

обобщающих показателей экономической

деятельности предприятия, являющийся

Себестоимость единицы продукции представляет собой отношение текущих издержек (расходов) к объему

Себестоимость единицы продукции представляет собой отношение текущих издержек (расходов) к объему

3. Виды себестоимости продукции (работ, услуг)

3. Виды себестоимости продукции (работ, услуг)

ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В зависимости от источников данных

С учетом состава

включаемых затрат

В

ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В зависимости от источников данных

С учетом состава

включаемых затрат

В

В ЗАВИСИМОСТИ ОТ

ИСТОЧНИКОВ ДАННЫХ

1. Плановая себестоимость

Значения показателя, полученные на основании

В ЗАВИСИМОСТИ ОТ

ИСТОЧНИКОВ ДАННЫХ

1. Плановая себестоимость

Значения показателя, полученные на основании

Фактическая (отчетная)

себестоимость продукции

Фактическая (отчетная)

себестоимость продукции

Определяется на основании отчетных калькуляций,

Фактическая (отчетная)

себестоимость продукции

Фактическая (отчетная)

себестоимость продукции

Определяется на основании отчетных калькуляций,

Нормативная себестоимость

Нормативная себестоимость

Исчисляется по нормам расхода

материальных ресурсов,

а

Нормативная себестоимость

Нормативная себестоимость

Исчисляется по нормам расхода

материальных ресурсов,

а

Провизорная (ожидаемая)

себестоимость

Провизорная (ожидаемая)

себестоимость

Устанавливается на основании фактических

данных учета затрат

Провизорная (ожидаемая)

себестоимость

Провизорная (ожидаемая)

себестоимость

Устанавливается на основании фактических

данных учета затрат

Сметная себестоимость

Сметная себестоимость

Характеризует затраты на производство

конкретных изделий или

Сметная себестоимость

Сметная себестоимость

Характеризует затраты на производство

конкретных изделий или

С учетом состава

включаемых затрат

Цеховая себестоимость

Характеризует затраты конкретного

внутрихозяйственного подразделения

С учетом состава

включаемых затрат

Цеховая себестоимость

Характеризует затраты конкретного

внутрихозяйственного подразделения

Производственная

себестоимость

Производственная

себестоимость

Характеризует величину затрат, обусловленных

производством продукции на

Производственная

себестоимость

Производственная

себестоимость

Характеризует величину затрат, обусловленных

производством продукции на

Полная (коммерческая)

себестоимость

Полная (коммерческая)

себестоимость

Включает в себя все затраты,

Полная (коммерческая)

себестоимость

Полная (коммерческая)

себестоимость

Включает в себя все затраты,

В зависимости от степени обобщения

информации

Индивидуальная себестоимость

характеризует затраты отдельного

предприятия

В зависимости от степени обобщения

информации

Индивидуальная себестоимость

характеризует затраты отдельного

предприятия

Затраты и их классификация

Затраты и их классификация Основи побудови фінансово обліку

Основи побудови фінансово обліку Карта рассрочки Халва

Карта рассрочки Халва Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Виды почтовых переводов

Виды почтовых переводов Призначення. АС Фінансове управління (АСФУ)

Призначення. АС Фінансове управління (АСФУ) The theory of exchange rate determination

The theory of exchange rate determination Основные риски. Условия и особенности страхования в растениеводстве

Основные риски. Условия и особенности страхования в растениеводстве Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Бюджет для граждан

Бюджет для граждан Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Метод Ринга при частичном возмещении капитала. (Лекция 6)

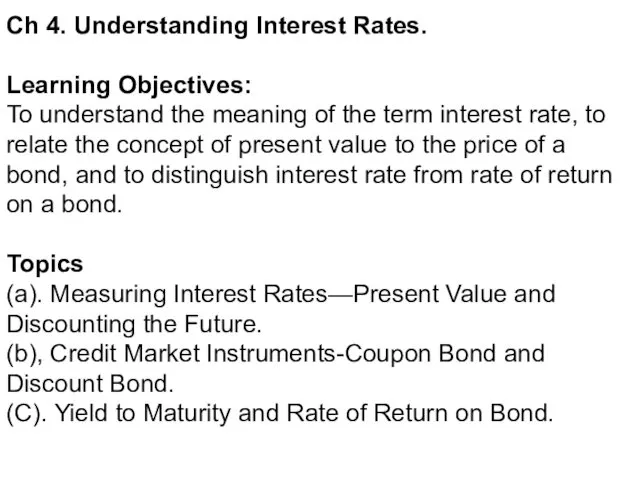

Метод Ринга при частичном возмещении капитала. (Лекция 6) Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Финансовая система

Финансовая система Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Налоговое право

Налоговое право План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты

Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года