- Банки и небанковские кредитные учреждения: услуги для населения

Содержание

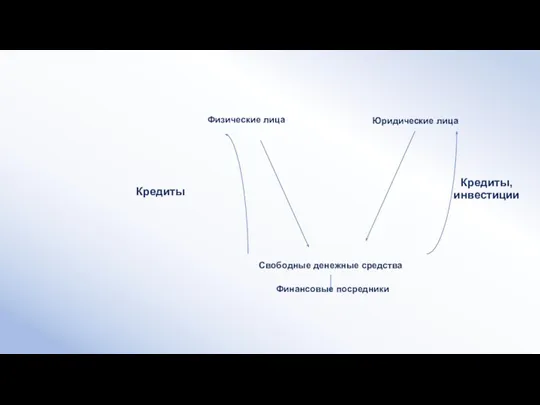

- 2. Кредиты Кредиты, инвестиции

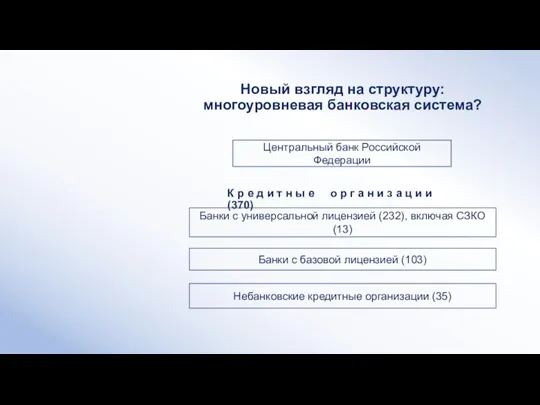

- 3. Новый взгляд на структуру: многоуровневая банковская система? К р е д и т н ы е

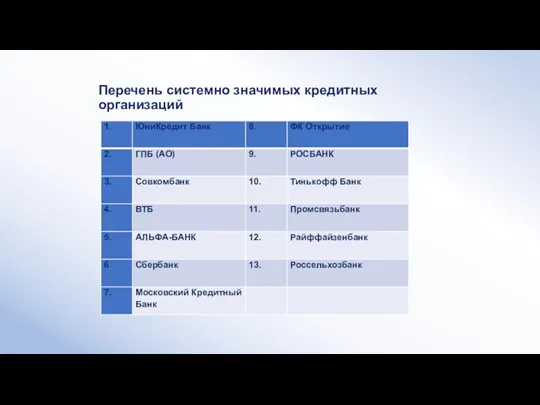

- 4. Перечень системно значимых кредитных организаций

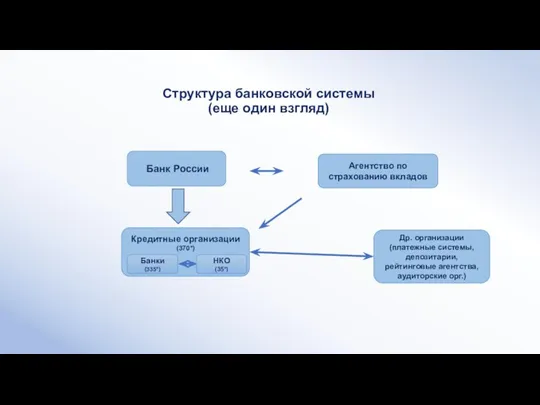

- 5. Структура банковской системы (еще один взгляд) Банк России Агентство по страхованию вкладов Кредитные организации (370*) Др.

- 6. Центральный Банк Российской Федерации (Банк России). Правовой статус и функции Ст. 75 Конституции РФ устанавливает особый

- 7. В соответствии со ст. 3 ФЗ «О Центральном банке Российской Федерации (Банке России)» целями деятельности БР

- 8. Основные банковские операции привлечение денежных средств физических и юридических лиц во вклады (до востребования и на

- 9. В соответствии с лицензией Банка России банк может проводить весь комплекс операции как в рублях, так

- 10. Сделки, допустимые для банков Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме Приобретение

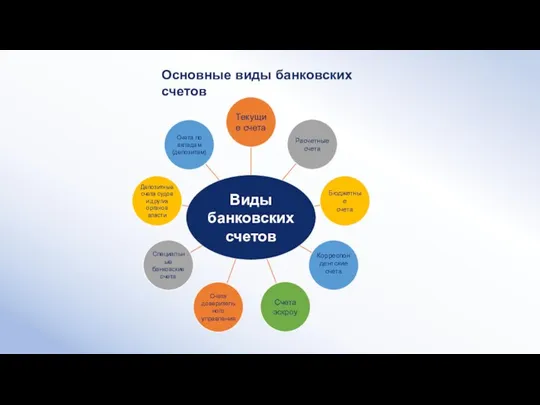

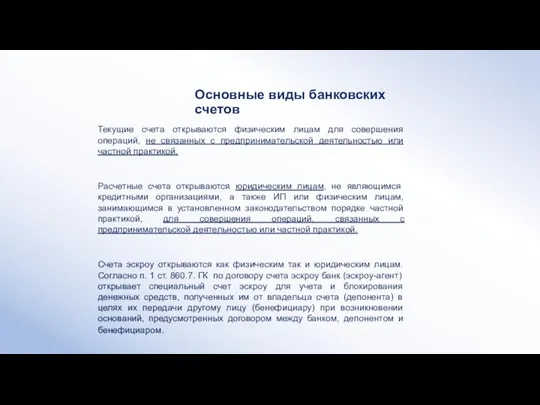

- 11. Основные виды банковских счетов

- 12. Текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой.

- 13. Основные виды банковских счетов Счета эскроу У бенефициара в силу заключенного договора с банком нет права

- 14. Инструменты сбережения средств в банках. Вклады.

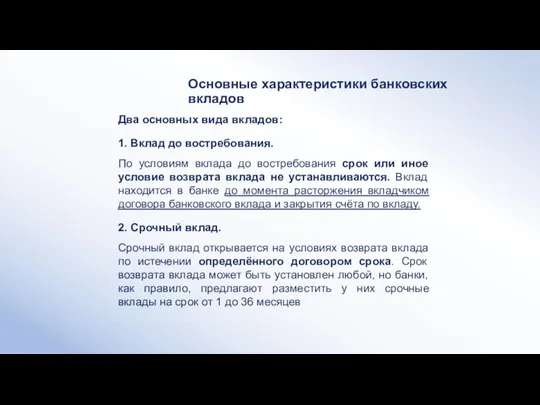

- 15. Два основных вида вкладов: 1. Вклад до востребования. По условиям вклада до востребования срок или иное

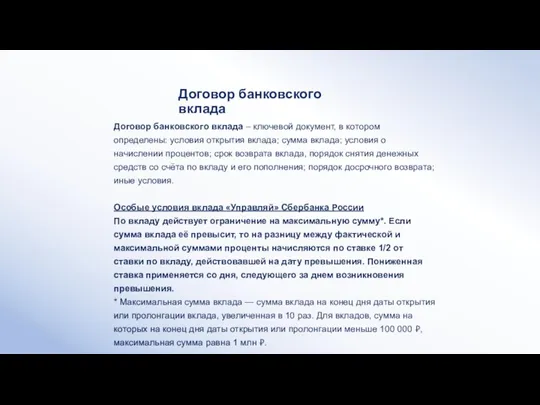

- 16. Договор банковского вклада – ключевой документ, в котором определены: условия открытия вклада; сумма вклада; условия о

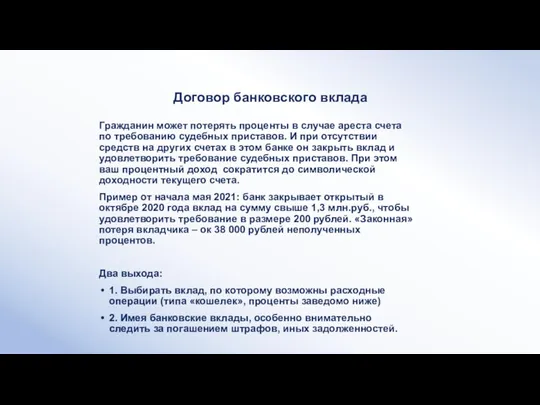

- 17. Договор банковского вклада Гражданин может потерять проценты в случае ареста счета по требованию судебных приставов. И

- 18. Все вклады физических лиц в российских банках подлежат обязательному страхованию в государственной корпорации «Агентство по страхованию

- 19. Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100

- 20. Налогообложение вкладов Новый порядок 31 марта 2020 года принят ФЗ №102-ФЗ , вносящий поправки в Налоговый

- 21. Налогообложение вкладов Новый порядок 4. Впервые налог придется заплатить за 2021 год - налоговые уведомления придут

- 22. Налогообложение вкладов Новый порядок Пример. При расчете налога по процентным доходам, полученным в 2021 году необлагаемый

- 23. Налогообложение вкладов. Поправки в Налоговый кодекс - ужесточение. При сохранении прежнего порядка налогообложения процентных доходов сегодня

- 24. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя

- 25. Выпуск сертификатов в иностранной валюте не допускается. Сертификаты должны быть срочными. Принятие в дар именного сберегательного

- 26. Виды вкладов в драгоценных металлах (до востребования и срочные): в золоте - серебре – платине -

- 27. Риски инвестора при открытии ОМС: Прибыль не гарантирована. Более того – можно выйти в убыток. Металлические

- 28. Доход от роста рыночных котировок на драгоценный металл при выдаче денежных средств со вклада менее чем

- 29. Кредиты и займы. Кредитный калькулятор.

- 30. По видам заёмщиков: - Кредиты физическим лицам (населению) - Корпоративные кредиты. По форме привлечения (организации): -

- 31. Банковские кредиты, предоставляемые банками, можно классифицировать по разным признакам. По срокам пользования выделяют такие виды банковского

- 32. Кредиты целевые и нецелевые кредиты на неотложные нужды; кредиты на покупку товаров длительного пользования; кредиты на

- 33. Методы погашения: Единовременное погашение; Рассрочка платежа (равномерное или неравномерное периодическое погашение).

- 34. Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому лицу на основании договора в

- 35. Это информация, характеризующая исполнение субъектом кредитной истории принимавшихся на себя обязательств по договорам займа (кредита), иным

- 36. Положительная кредитная история (погашение займов без просрочек) может способствовать получению впоследствии более крупных займов МФО и,

- 37. Для того, чтобы узнать свою кредитную историю, субъекту кредитной истории сначала нужно узнать в каком (каких)

- 38. Полная стоимость потребительского кредита Полная стоимость кредита (ПСК) - это показатель, который учитывает все затраты заемщика

- 39. Полная стоимость потребительского кредита В ПСК учитываются: платежи по погашению основного долга по кредиту и процентов;

- 40. Полная стоимость потребительского кредита В ПСК не включают платежи: вызванные ненадлежащим исполнением заемщиком своих обязательств по

- 41. Кредитный/ипотечный калькулятор. Кредитный калькулятор (КрК)– компьютерная программа, позволяющая рассчитать размер выплат по кредиту, график предстоящих платежей

- 42. Стандартный калькулятор позволяет провести 3 вида расчетов: Классический – нахождение ежемесячного платежа по заданной сумме и

- 43. Кредитный/ипотечный калькулятор. Аннуитетный платёж – это ежемесячные выплаты по кредиту, которые производятся одинаковыми суммами. Причём, на

- 44. Кредитный/ипотечный калькулятор. Достоинства и недостатки аннуитетных платежей Плюсы: 1. Можно получить кредит на более крупную сумму.

- 45. Кредитный/ипотечный калькулятор. Достоинства и недостатки дифференцированных платежей Плюсы: 1. Меньше переплата по кредиту 2. Ежемесячные платежи

- 46. Отдельные виды кредитов

- 47. Ипотека - это залог недвижимого имущества. Ипотека может использоваться как при приобретении в кредит жилья (квартиры,

- 48. Ипотека – это одна из форм обеспечения обязательства должника. При этом недвижимое имущество остается в собственности

- 49. Как и по другим кредитам, предоставляемым гражданам, при ипотечном кредитовании возможны два способа платежа: дифференцированный и

- 50. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан застраховать за

- 51. В соответствии с положениями налогового законодательства при определении размера налоговой базы по налогу на доходы физических

- 52. Приобретая сегодня жилье вернуть можно 13% от стоимости жилья и ещё 13% - от уплаченных процентов

- 53. В случаях неисполнения или ненадлежащего исполнения обязательства по ипотечному кредиту (неуплаты или несвоевременной уплаты суммы долга

- 54. Ипотечный кредит. Обращение взыскания на заложенное жилье. Взыскание по решению суда может быть обращено только при

- 55. Ипотечный кредит. Обращение взыскания на заложенное жилье. По общему правилу, если жилье (его часть), является для

- 56. Образовательные кредиты. Речь о льготных Окр. Они предусмотрены ст. 104 ФЗ 273-ФЗ «Об образовании в РФ».

- 57. Образовательные кредиты Государство берет на себя разницу между рыночной и льготной ставками. Льготная ставка в 3%

- 58. Автокредит – кредит для физических лиц на покупку транспортного средства (легкового автомобиля, грузового автомобиля, автобуса и

- 59. Характерные особенности, обычно присущие автокредиту: оплата части стоимости автомобиля за счет собственных денежных средств заемщика в

- 60. Кредитные каникулы и другие «нестандартные» ситуации В наших отношения с банками по поводу кредитования, периодически возникают

- 61. Кредитные каникулы 2020 Закон № 106-ФЗ о кредитных каникулах от 03.04.2020 давал возможность предпринимателям и физическим

- 62. Микрофинансовые организации

- 63. Микрофинансовая организация (МФО) – коммерческая или некоммерческая организация, не являющаяся банком и выдающая займы физическим и

- 64. Типы микрозаймов: потребительские займы (на личные нужды на относительно долгий срок); займы «до зарплаты» (небольшие суммы

- 65. Среднерыночное значение ПСК для МФО - как и для банков - публикуются на официальном сайте Банка

- 66. Некоторые МФО также предлагают гражданам выступить в роли инвестора – разместить деньги в МФО на определенный

- 67. Потребительские кредиты (как и кредиты вообще) согласно Гл. 42 ГК РФ выдаются только кредитными организациями, в

- 68. Платежные системы

- 69. Национальная платежная система обеспечивает безналичные расчеты и платежи граждан и юридических лиц. В НПС входят 31

- 70. Национальная платежная система Национальная система платежных карт Через НСПК обрабатываются все внутрироссийские платежи по картам международных

- 71. Электронные платежные системы Это комплекс оборудования, программного обеспечения и информационных сетей. ЭПС позволяют совершать покупки, а

- 72. Электронные платежные системы Для проведения расчетов в ЭПС применяются электронные деньги — виртуальная валюта, выпущенная и

- 73. Электронные платежные системы Хранятся виртуальные денежные средства в электронных кошельках, которые представляют собой счет пользователя в

- 74. Электронные платежные системы В России также действуют отечественные платежные системы для международных переводов: Юнистрим, Золотая Корона,

- 75. Дистанционное банковское обслуживание.

- 76. Дистанционное банковские обслуживание. Дистанционное банковское обслуживание - это оказание услуг без личного посещения банка клиентом. Такое

- 77. Что можно делать в мобильном приложении? (пример одного из российских банков) Активировать карту Через чат получить

- 78. Дистанционное банковские обслуживание. Платность услуг – одна из ключевых тем. Зачастую внешне привлекательные условия (бонусы, дополнительные

- 79. Вопросы безопасности.

- 80. Никому не передавать сведения о логине, пароле, кодовом слове, ключевом запросе и других способах идентификации, предусмотренных

- 81. Банк России публикует список организаций и интернет-проектов, в деятельности которых Банк России выявил признаки финансовой пирамиды,

- 82. Проблемы? Кто поможет?

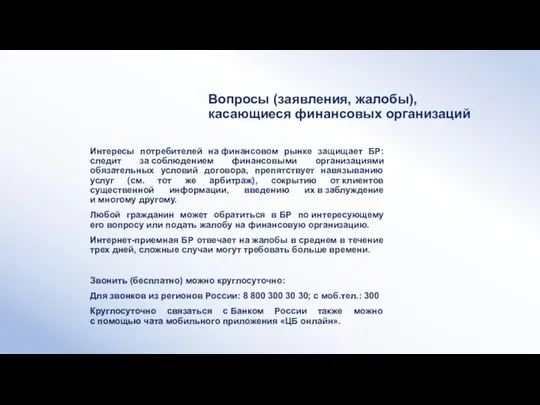

- 83. Интересы потребителей на финансовом рынке защищает БР: следит за соблюдением финансовыми организациями обязательных условий договора, препятствует

- 85. Скачать презентацию

Кредиты

Кредиты, инвестиции

Кредиты

Кредиты, инвестиции

Новый взгляд на структуру:

многоуровневая банковская система?

К р е д и т

Новый взгляд на структуру:

многоуровневая банковская система?

К р е д и т

Перечень системно значимых кредитных организаций

Перечень системно значимых кредитных организаций

Структура банковской системы

(еще один взгляд)

Банк России

Агентство по страхованию вкладов

Кредитные организации

Структура банковской системы

(еще один взгляд)

Банк России

Агентство по страхованию вкладов

Кредитные организации

Центральный Банк Российской Федерации (Банк России). Правовой статус и функции

Ст. 75 Конституции РФ устанавливает особый

Центральный Банк Российской Федерации (Банк России). Правовой статус и функции

Ст. 75 Конституции РФ устанавливает особый

В соответствии со ст. 3 ФЗ «О Центральном банке Российской Федерации (Банке России)» целями деятельности БР

Основные банковские операции

привлечение денежных средств физических и юридических лиц во вклады (до

Основные банковские операции

привлечение денежных средств физических и юридических лиц во вклады (до

В соответствии с лицензией Банка России банк может проводить весь комплекс

В соответствии с лицензией Банка России банк может проводить весь комплекс

Сделки, допустимые для банков

Выдача поручительств за третьих лиц, предусматривающих

Сделки, допустимые для банков

Выдача поручительств за третьих лиц, предусматривающих

Основные виды банковских счетов

Основные виды банковских счетов

Текущие счета открываются физическим лицам для совершения операций, не связанных с

Текущие счета открываются физическим лицам для совершения операций, не связанных с

Основные виды банковских счетов

Счета эскроу

У бенефициара в силу заключенного договора с

Основные виды банковских счетов

Счета эскроу

У бенефициара в силу заключенного договора с

Инструменты сбережения средств в банках. Вклады.

Инструменты сбережения средств в банках. Вклады.

Два основных вида вкладов:

1. Вклад до востребования.

По условиям вклада до востребования

Два основных вида вкладов:

1. Вклад до востребования.

По условиям вклада до востребования

Договор банковского вклада – ключевой документ, в котором определены: условия открытия

Договор банковского вклада – ключевой документ, в котором определены: условия открытия

Договор банковского вклада

Гражданин может потерять проценты в случае ареста счета по

Договор банковского вклада

Гражданин может потерять проценты в случае ареста счета по

Все вклады физических лиц в российских банках подлежат обязательному страхованию в

Все вклады физических лиц в российских банках подлежат обязательному страхованию в

Возмещение по вкладам в банке, в отношении которого наступил страховой случай,

Возмещение по вкладам в банке, в отношении которого наступил страховой случай,

Налогообложение вкладов

Новый порядок

31 марта 2020 года принят ФЗ №102-ФЗ , вносящий

Налогообложение вкладов

Новый порядок

31 марта 2020 года принят ФЗ №102-ФЗ , вносящий

Налогообложение вкладов

Новый порядок

4. Впервые налог придется заплатить за 2021 год -

Налогообложение вкладов

Новый порядок

4. Впервые налог придется заплатить за 2021 год -

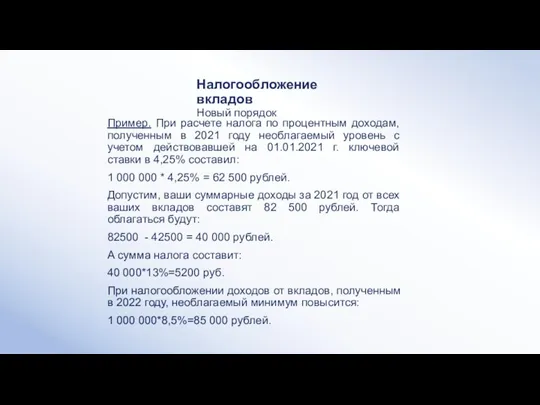

Налогообложение вкладов

Новый порядок

Пример. При расчете налога по процентным доходам, полученным в

Налогообложение вкладов

Новый порядок

Пример. При расчете налога по процентным доходам, полученным в

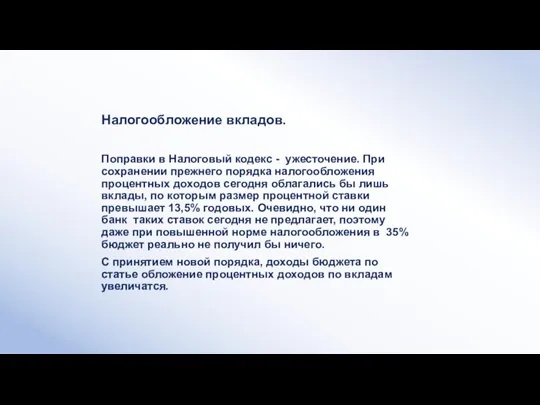

Налогообложение вкладов.

Поправки в Налоговый кодекс - ужесточение. При сохранении прежнего порядка

Налогообложение вкладов.

Поправки в Налоговый кодекс - ужесточение. При сохранении прежнего порядка

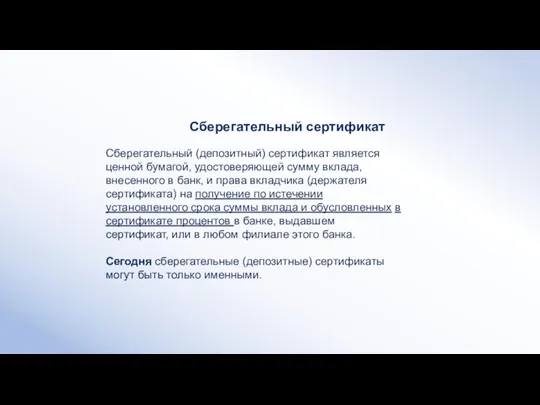

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в

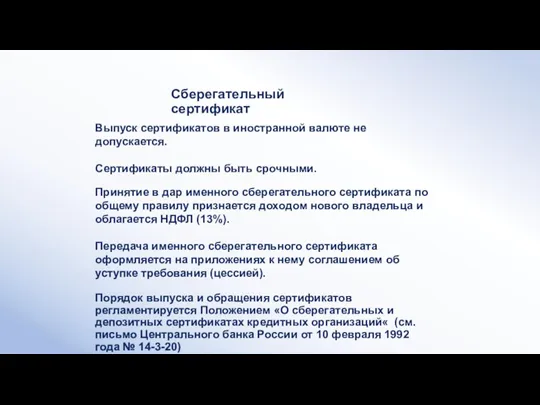

Выпуск сертификатов в иностранной валюте не допускается.

Сертификаты должны быть срочными.

Принятие в

Сертификаты должны быть срочными.

Принятие в

Виды вкладов в драгоценных металлах (до востребования и срочные):

в золоте -

в золоте -

Риски инвестора при открытии ОМС:

Прибыль не гарантирована. Более того

Прибыль не гарантирована. Более того

Доход от роста рыночных котировок на драгоценный металл при выдаче денежных

Доход от роста рыночных котировок на драгоценный металл при выдаче денежных

Кредиты и займы. Кредитный калькулятор.

Кредиты и займы. Кредитный калькулятор.

По видам заёмщиков:

- Кредиты физическим лицам (населению)

- Корпоративные кредиты.

По форме привлечения

По видам заёмщиков: - Кредиты физическим лицам (населению) - Корпоративные кредиты. По форме привлечения

Банковские кредиты, предоставляемые банками, можно классифицировать по разным признакам.

По срокам пользования

Банковские кредиты, предоставляемые банками, можно классифицировать по разным признакам. По срокам пользования

Кредиты целевые и нецелевые

кредиты на неотложные нужды;

кредиты на покупку товаров длительного

Кредиты целевые и нецелевые

кредиты на неотложные нужды;

кредиты на покупку товаров длительного

Методы погашения:

Единовременное погашение;

Рассрочка платежа (равномерное или неравномерное периодическое погашение).

Методы погашения:

Единовременное погашение;

Рассрочка платежа (равномерное или неравномерное периодическое погашение).

Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому

Потребительский кредит – денежные средства, предоставленные кредитной организацией заёмщику – физическому

Это информация, характеризующая исполнение субъектом кредитной истории принимавшихся на себя обязательств

Это информация, характеризующая исполнение субъектом кредитной истории принимавшихся на себя обязательств

Положительная кредитная история (погашение займов без просрочек) может способствовать получению впоследствии

Положительная кредитная история (погашение займов без просрочек) может способствовать получению впоследствии

Для того, чтобы узнать свою кредитную историю, субъекту кредитной истории сначала

Для того, чтобы узнать свою кредитную историю, субъекту кредитной истории сначала

Полная стоимость потребительского кредита

Полная стоимость кредита (ПСК) - это показатель, который

Полная стоимость потребительского кредита

Полная стоимость кредита (ПСК) - это показатель, который

Полная стоимость потребительского кредита

В ПСК учитываются:

платежи по погашению основного

Полная стоимость потребительского кредита

В ПСК учитываются:

платежи по погашению основного

Полная стоимость потребительского кредита

В ПСК не включают платежи:

вызванные ненадлежащим

Полная стоимость потребительского кредита

В ПСК не включают платежи:

вызванные ненадлежащим

Кредитный/ипотечный калькулятор.

Кредитный калькулятор (КрК)– компьютерная программа, позволяющая рассчитать размер выплат по

Кредитный/ипотечный калькулятор.

Кредитный калькулятор (КрК)– компьютерная программа, позволяющая рассчитать размер выплат по

Стандартный калькулятор позволяет провести 3 вида расчетов:

Классический – нахождение ежемесячного платежа

Стандартный калькулятор позволяет провести 3 вида расчетов:

Классический – нахождение ежемесячного платежа

Кредитный/ипотечный калькулятор.

Аннуитетный платёж – это ежемесячные выплаты по кредиту, которые производятся одинаковыми

Кредитный/ипотечный калькулятор.

Аннуитетный платёж – это ежемесячные выплаты по кредиту, которые производятся одинаковыми

Кредитный/ипотечный калькулятор.

Достоинства и недостатки аннуитетных платежей

Плюсы:

1. Можно получить кредит на

Кредитный/ипотечный калькулятор.

Достоинства и недостатки аннуитетных платежей

Плюсы:

1. Можно получить кредит на

Кредитный/ипотечный калькулятор.

Достоинства и недостатки дифференцированных платежей

Плюсы:

1. Меньше переплата по кредиту

2.

Кредитный/ипотечный калькулятор.

Достоинства и недостатки дифференцированных платежей

Плюсы:

1. Меньше переплата по кредиту

2.

Отдельные виды кредитов

Отдельные виды кредитов

Ипотека - это залог недвижимого имущества. Ипотека может использоваться как при

Ипотека - это залог недвижимого имущества. Ипотека может использоваться как при

Ипотека – это одна из форм обеспечения обязательства должника. При этом недвижимое имущество остается

Ипотека – это одна из форм обеспечения обязательства должника. При этом недвижимое имущество остается

Как и по другим кредитам, предоставляемым гражданам, при ипотечном кредитовании возможны

Как и по другим кредитам, предоставляемым гражданам, при ипотечном кредитовании возможны

При отсутствии в договоре об ипотеке иных условий о страховании заложенного

При отсутствии в договоре об ипотеке иных условий о страховании заложенного

В соответствии с положениями налогового законодательства при определении размера налоговой базы

В соответствии с положениями налогового законодательства при определении размера налоговой базы

Приобретая сегодня жилье вернуть можно 13% от стоимости жилья и ещё 13% -

Приобретая сегодня жилье вернуть можно 13% от стоимости жилья и ещё 13% -

В случаях неисполнения или ненадлежащего исполнения обязательства по ипотечному кредиту (неуплаты

В случаях неисполнения или ненадлежащего исполнения обязательства по ипотечному кредиту (неуплаты

Ипотечный кредит.

Обращение взыскания на заложенное жилье.

Взыскание по решению суда может быть

Ипотечный кредит.

Обращение взыскания на заложенное жилье.

Взыскание по решению суда может быть

Ипотечный кредит.

Обращение взыскания на заложенное жилье.

По общему правилу, если жилье (его

Ипотечный кредит.

Обращение взыскания на заложенное жилье.

По общему правилу, если жилье (его

Образовательные кредиты.

Речь о льготных Окр. Они предусмотрены ст. 104 ФЗ 273-ФЗ

Образовательные кредиты.

Речь о льготных Окр. Они предусмотрены ст. 104 ФЗ 273-ФЗ

Образовательные кредиты

Государство берет на себя разницу между рыночной и льготной ставками.

Образовательные кредиты

Государство берет на себя разницу между рыночной и льготной ставками.

Автокредит – кредит для физических лиц на покупку транспортного средства (легкового

Автокредит – кредит для физических лиц на покупку транспортного средства (легкового

Характерные особенности, обычно присущие автокредиту:

оплата части стоимости автомобиля за счет

Характерные особенности, обычно присущие автокредиту:

оплата части стоимости автомобиля за счет

Кредитные каникулы и другие «нестандартные» ситуации

В наших отношения с банками по

Кредитные каникулы и другие «нестандартные» ситуации

В наших отношения с банками по

Кредитные каникулы 2020

Закон № 106-ФЗ о кредитных каникулах от 03.04.2020 давал возможность

Кредитные каникулы 2020

Закон № 106-ФЗ о кредитных каникулах от 03.04.2020 давал возможность

Микрофинансовые организации

Микрофинансовые организации

Микрофинансовая организация (МФО) – коммерческая или некоммерческая организация, не являющаяся банком

Микрофинансовая организация (МФО) – коммерческая или некоммерческая организация, не являющаяся банком

Типы микрозаймов:

потребительские займы (на личные нужды на относительно долгий срок);

Типы микрозаймов:

потребительские займы (на личные нужды на относительно долгий срок);

Среднерыночное значение ПСК для МФО - как и для банков -

Среднерыночное значение ПСК для МФО - как и для банков -

Некоторые МФО также предлагают гражданам выступить в роли инвестора – разместить

Некоторые МФО также предлагают гражданам выступить в роли инвестора – разместить

Потребительские кредиты (как и кредиты вообще) согласно Гл. 42 ГК РФ

Потребительские кредиты (как и кредиты вообще) согласно Гл. 42 ГК РФ

Платежные системы

Платежные системы

Национальная платежная система

обеспечивает безналичные расчеты и платежи граждан и юридических лиц.

В НПС входят 31 платежная

Национальная платежная система

обеспечивает безналичные расчеты и платежи граждан и юридических лиц.

В НПС входят 31 платежная

Национальная платежная система

Национальная система платежных карт

Через НСПК обрабатываются все внутрироссийские платежи по картам

Национальная платежная система

Национальная система платежных карт

Через НСПК обрабатываются все внутрироссийские платежи по картам

Электронные платежные системы

Это комплекс оборудования, программного обеспечения и информационных сетей. ЭПС

Электронные платежные системы

Это комплекс оборудования, программного обеспечения и информационных сетей. ЭПС

Электронные платежные системы

Для проведения расчетов в ЭПС применяются электронные деньги —

Электронные платежные системы

Для проведения расчетов в ЭПС применяются электронные деньги —

Электронные платежные системы

Хранятся виртуальные денежные средства в электронных кошельках, которые представляют

Электронные платежные системы

Хранятся виртуальные денежные средства в электронных кошельках, которые представляют

Электронные платежные системы

В России также действуют отечественные платежные системы для международных

Электронные платежные системы

В России также действуют отечественные платежные системы для международных

Дистанционное банковское обслуживание.

Дистанционное банковское обслуживание.

Дистанционное банковские обслуживание.

Дистанционное банковское обслуживание - это оказание услуг без

Дистанционное банковские обслуживание.

Дистанционное банковское обслуживание - это оказание услуг без

Что можно делать в мобильном приложении?

(пример одного из российских банков)

Активировать карту

Через

Что можно делать в мобильном приложении?

(пример одного из российских банков)

Активировать карту

Через

Дистанционное банковские обслуживание.

Платность услуг – одна из ключевых тем. Зачастую

Дистанционное банковские обслуживание.

Платность услуг – одна из ключевых тем. Зачастую

Вопросы безопасности.

Вопросы безопасности.

Никому не передавать сведения о логине, пароле, кодовом слове, ключевом запросе

Никому не передавать сведения о логине, пароле, кодовом слове, ключевом запросе

Банк России публикует список организаций и интернет-проектов, в деятельности которых Банк России выявил признаки

Банк России публикует список организаций и интернет-проектов, в деятельности которых Банк России выявил признаки

Проблемы? Кто поможет?

Проблемы? Кто поможет?

Интересы потребителей на финансовом рынке защищает БР: следит за соблюдением финансовыми организациями обязательных

Интересы потребителей на финансовом рынке защищает БР: следит за соблюдением финансовыми организациями обязательных

Выездная налоговая проверка

Выездная налоговая проверка Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Цена. Цели ценообразования

Цена. Цели ценообразования Финансовая грамотность

Финансовая грамотность Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов

Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Распределение бумаг по группам

Распределение бумаг по группам Финансовая грамотность

Финансовая грамотность Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці

Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан

Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей

Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Оценка зданий и сооружений

Оценка зданий и сооружений Организация платежной системы

Организация платежной системы Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации