- Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан

Содержание

- 2. Цели отчета Проведение обзора бюджетного законодательства, определение требований к прозрачности бюджетного процесса, определение требований по доступности

- 3. Основания для повышения бюджетной прозрачности Реализация требований стратегических документов развития: НСР: необходимость повышения эффективности государственных расходов

- 4. Целевая аудитория Население; Организации гражданского общества, в первую очередь, мозговые центры; Государственные органы; Учитывая особую роль

- 5. Структура отчета Введение Глава 1. Анализ законодательства, действий Правительства и заинтересованных сторон в сфере обеспечения прозрачности

- 6. Основные направления исследования (каждая глава разбита на 4 раздела) «Доступность информации для общественности» «Открытость бюджетных процессов»

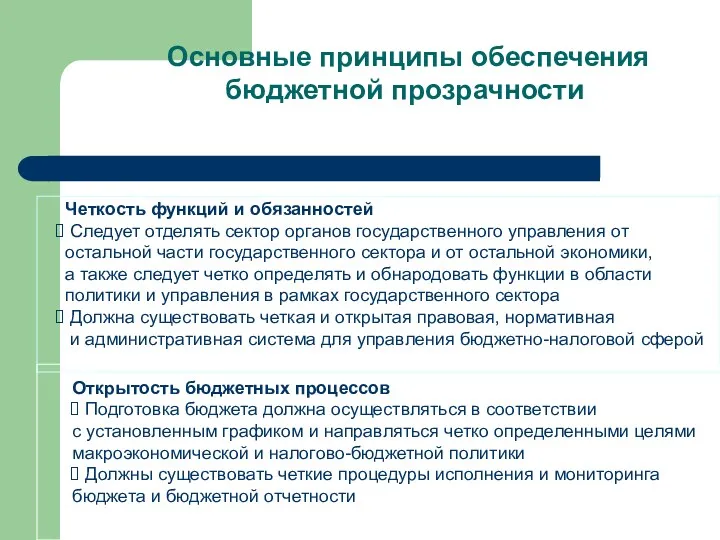

- 7. Основные принципы обеспечения бюджетной прозрачности Четкость функций и обязанностей Следует отделять сектор органов государственного управления от

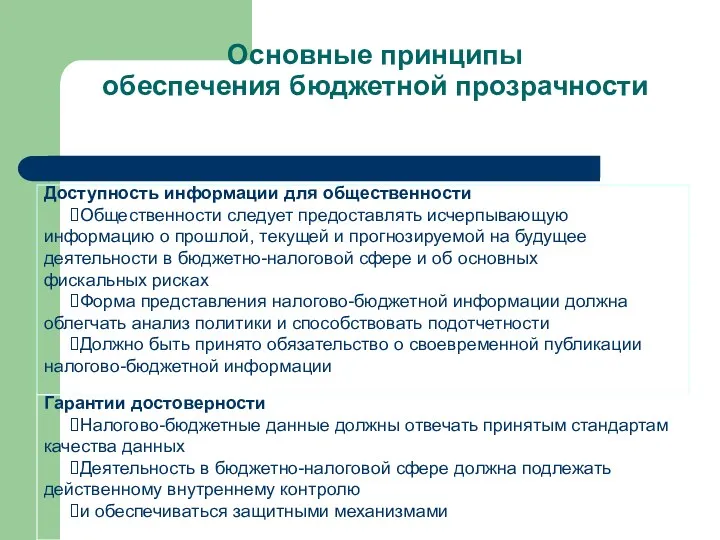

- 8. Основные принципы обеспечения бюджетной прозрачности Доступность информации для общественности Общественности следует предоставлять исчерпывающую информацию о прошлой,

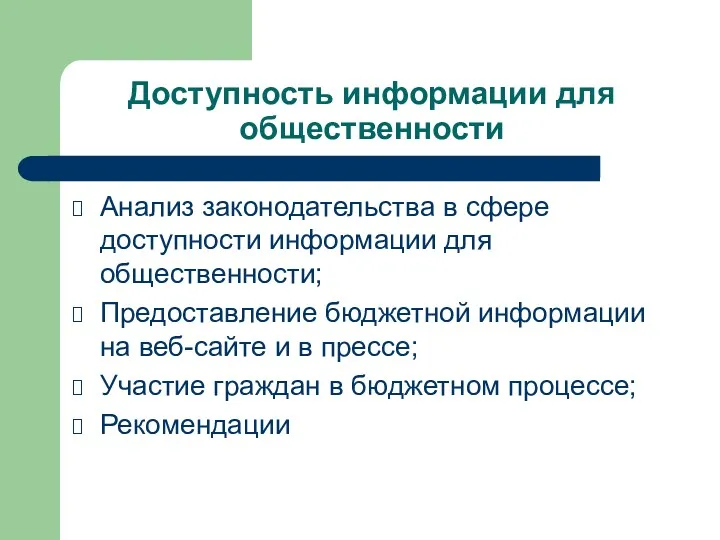

- 9. Доступность информации для общественности Анализ законодательства в сфере доступности информации для общественности; Предоставление бюджетной информации на

- 10. Анализ законодательства в сфере доступности информации для общественности Рассмотренные законы: О праве на доступ к информации

- 11. Основные недостатки законодательства в сфере доступности информации для общественности Отсутствие четкого указания, что бюджетная информация не

- 12. Предоставление бюджетной информации на веб-сайте и в прессе Изучены сайты: МН МО РТ Министерства финансов Налогового

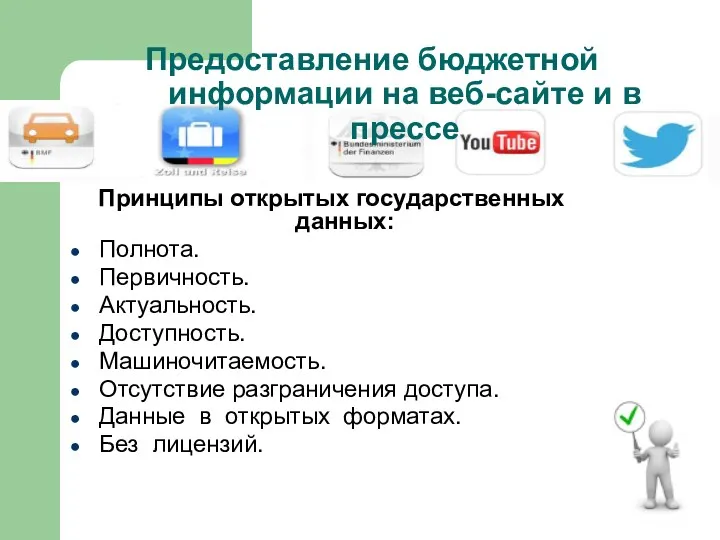

- 13. Предоставление бюджетной информации на веб-сайте и в прессе Принципы открытых государственных данных: Полнота. Первичность. Актуальность. Доступность.

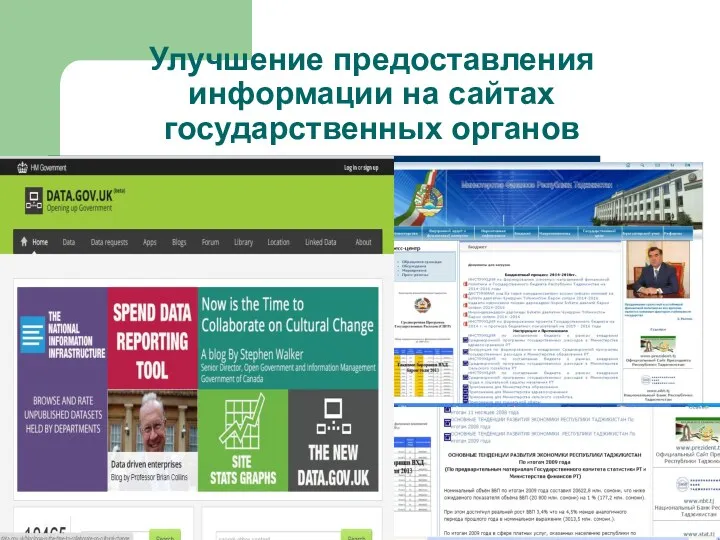

- 14. Улучшение предоставления информации на сайтах государственных органов

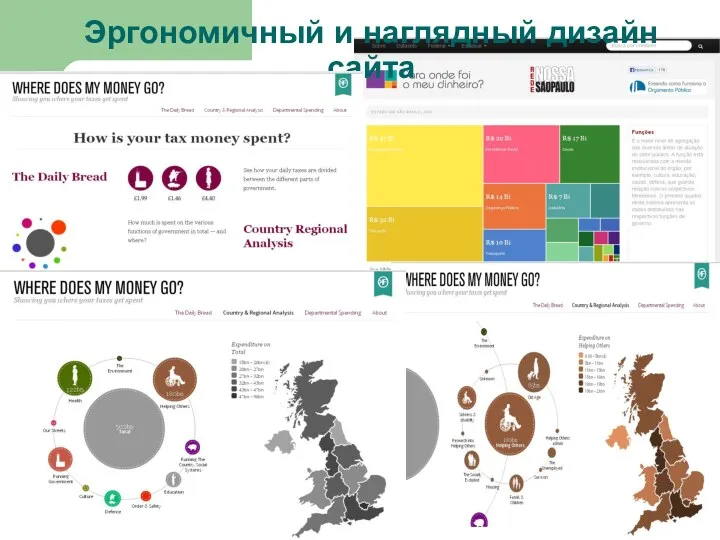

- 15. Эргономичный и наглядный дизайн сайта

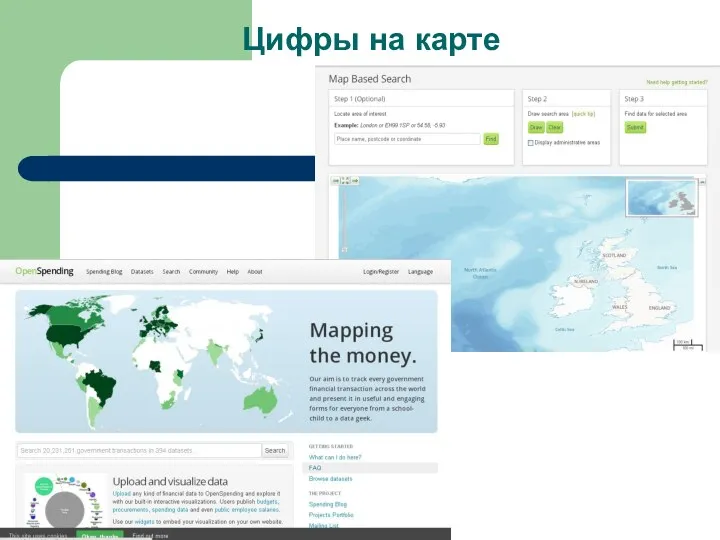

- 16. Цифры на карте

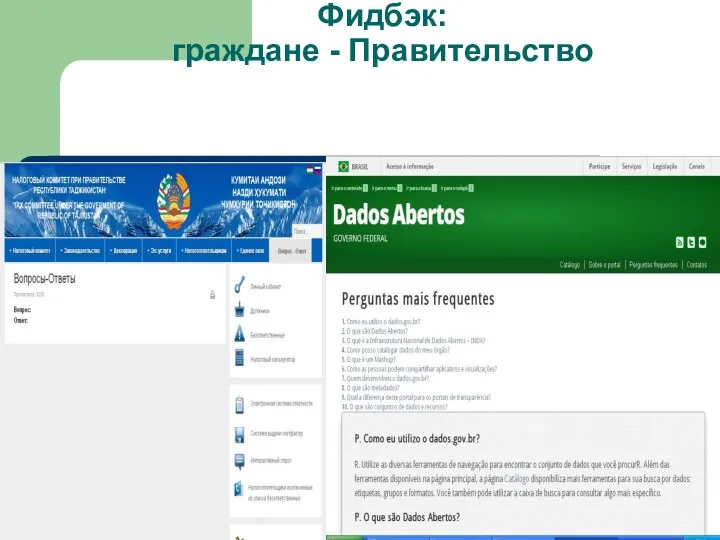

- 17. Фидбэк: граждане - Правительство

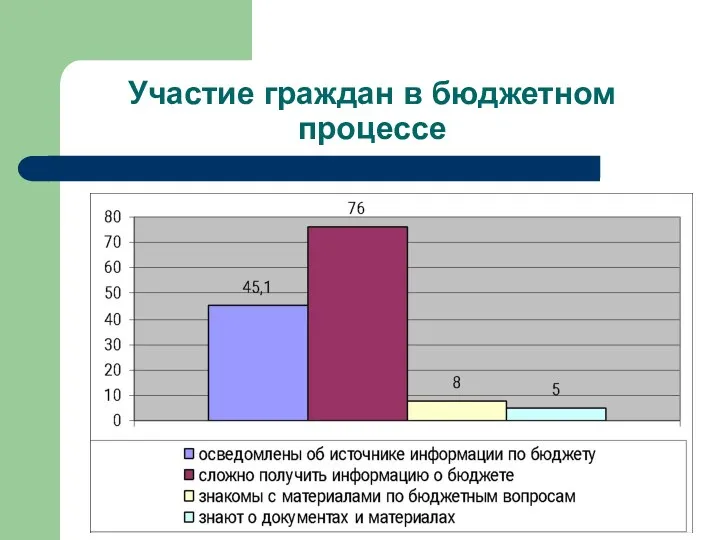

- 18. Участие граждан в бюджетном процессе В РТ партнеры по развитию поддерживают участие граждан в бюджетном процессе,

- 19. Участие граждан в бюджетном процессе

- 20. Как выглядит гражданский бюджет?

- 21. «Гражданский бюджет» Кыргызской Республики»

- 22. Портал открытого бюджета Германии

- 23. Общие выводы несмотря на то, что законодательство напрямую не запрещает предоставление информации общественности, однако существующие неясности

- 24. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ БЮДЖЕТНОЙ ПРОЗРАЧНОСТИ И УЛУЧШЕНИЮ ДОСТУПА ОБЩЕСТВЕННОСТИ К БЮДЖЕТНОЙ ИНФОРМАЦИИ Доступность информации для общественности

- 25. Изменения в законодательстве Исключительно важным является то, что при подготовке Закона «О государственном бюджете» на очередной

- 26. Улучшение предоставления информации на сайтах государственных органов На сайте министерства финансов необходимо: Увеличить полноту предоставления информации,

- 27. Повышение в рейтинге индекса открытости бюджета доступное и понятное, лаконичное описание статей доходов; доступное и понятное,

- 28. Открытость бюджетных процессов Анализ законодательства Инициативы по проведению бюджетных слушаний Рекомендации

- 29. Открытость бюджетных процессов: Анализ законодательства Рассмотрен закон о государственных финансах, Отсутствуют детальные законодательные положения по общественным

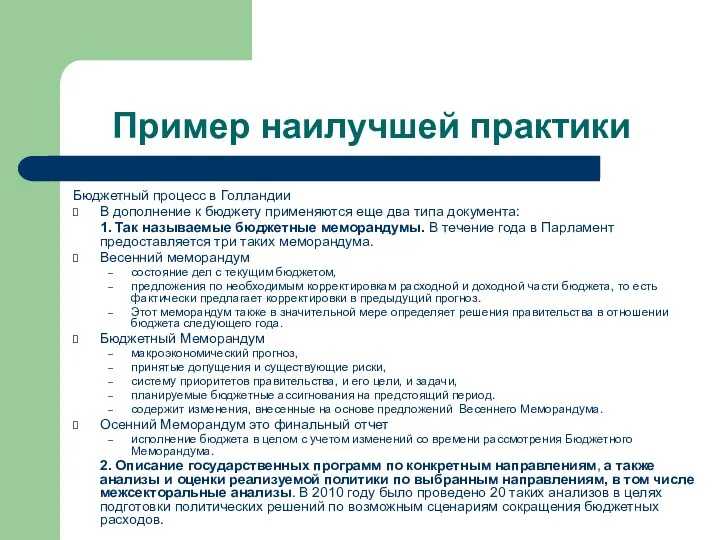

- 30. Пример наилучшей практики Бюджетный процесс в Голландии В дополнение к бюджету применяются еще два типа документа:

- 31. Инициативы по проведению бюджетных слушаний Результаты общественных слушаний показывают, что граждане Республики Таджикистан нуждаются в информации

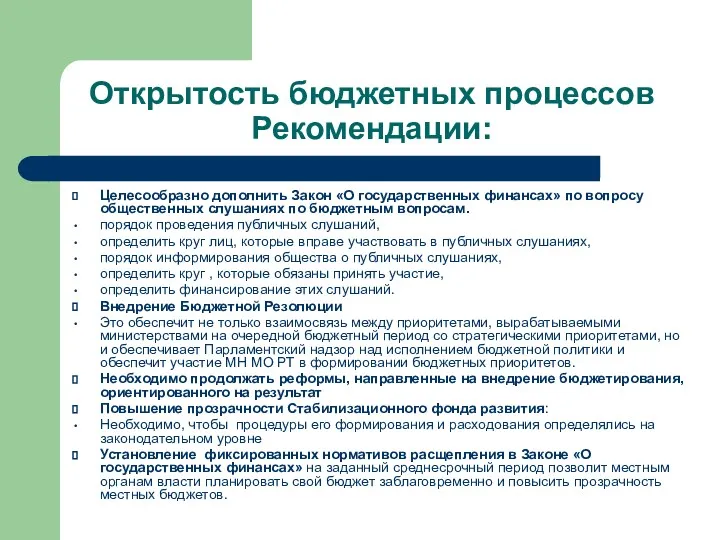

- 32. Открытость бюджетных процессов Рекомендации: Целесообразно дополнить Закон «О государственных финансах» по вопросу общественных слушаниях по бюджетным

- 33. Гарантии достоверности бюджетной информации Анализ законодательства Связь прогнозных расчетов и бюджетного процесса Анализ источников бюджетной информации

- 34. Гарантии достоверности: Анализ законодательства Рассмотренные законы: «О бухгалтерском учете и финансовой отчетности» «О государственном финансовом контроле

- 35. Выводы Общественности материалы по внутреннему аудиту не вполне доступны. Отмечается некоторое дублирование и неясность полномочий в

- 36. Выводы В отношении разработки доходной части бюджета указывалось, что требуется уточнить методологию оценки налогооблагаемой базы для

- 37. Рекомендации Дублирование функций органов аудита уточнить принципы гласности, процедуры и сроки опубликования информации и отчётов проверяющих

- 38. Четкость функций и обязанностей Анализ законодательства, Отражение в государственном бюджете квазифискальных операций, условных обязательств и налоговых

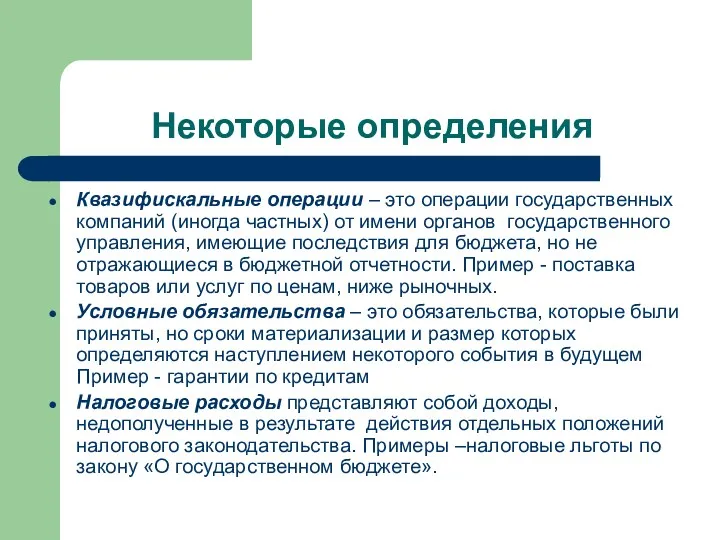

- 39. Некоторые определения Квазифискальные операции – это операции государственных компаний (иногда частных) от имени органов государственного управления,

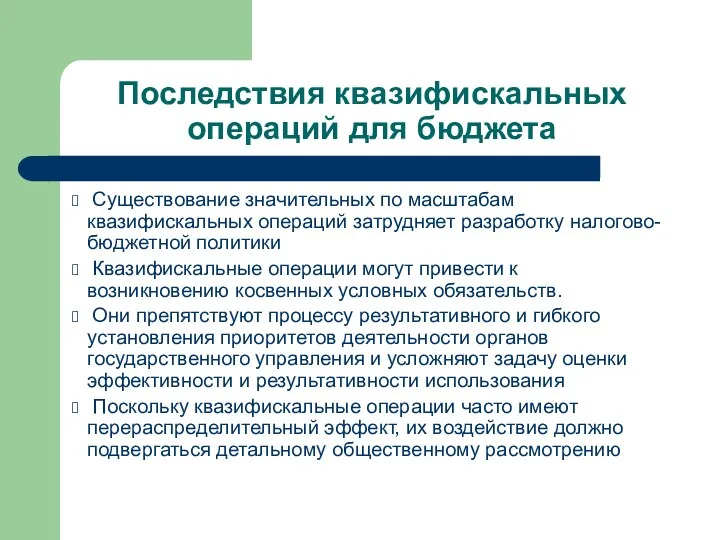

- 40. Последствия квазифискальных операций для бюджета Существование значительных по масштабам квазифискальных операций затрудняет разработку налогово-бюджетной политики Квазифискальные

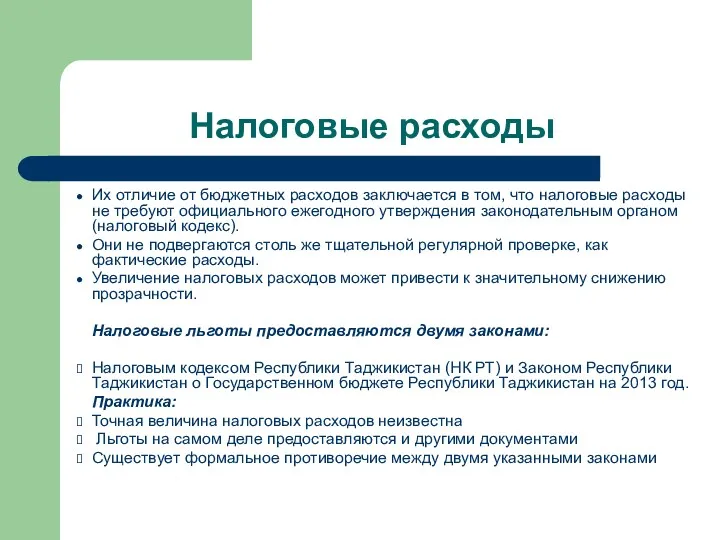

- 41. Налоговые расходы Их отличие от бюджетных расходов заключается в том, что налоговые расходы не требуют официального

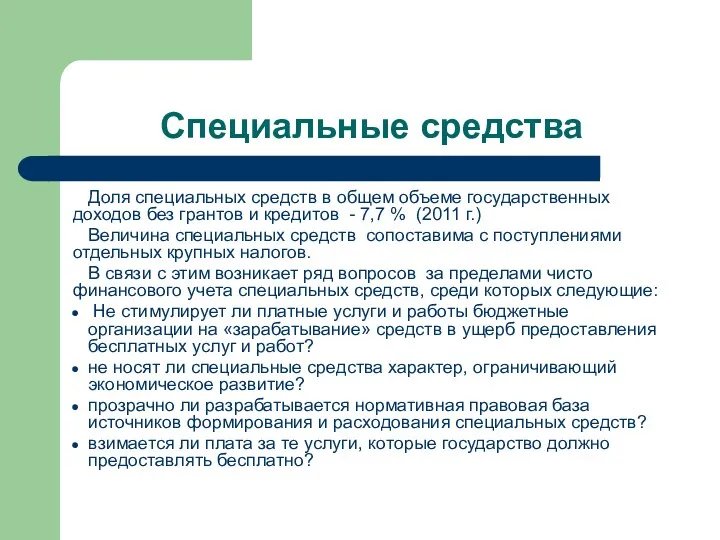

- 42. Специальные средства Доля специальных средств в общем объеме государственных доходов без грантов и кредитов - 7,7

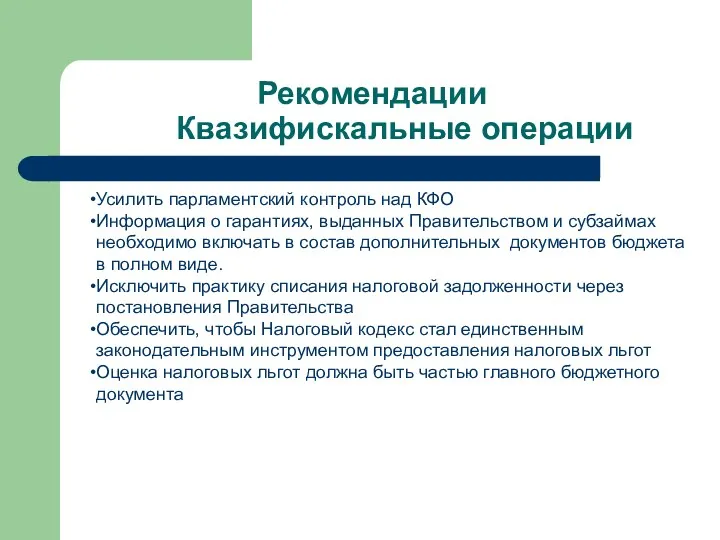

- 43. Рекомендации Квазифискальные операции Усилить парламентский контроль над КФО Информация о гарантиях, выданных Правительством и субзаймах необходимо

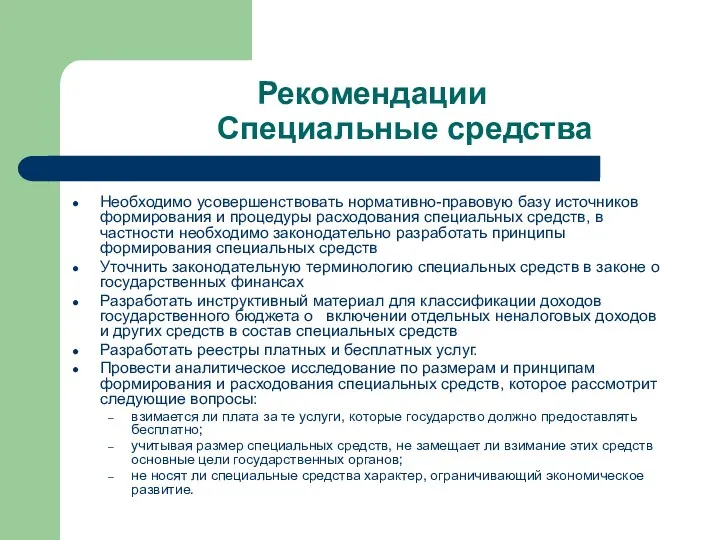

- 44. Рекомендации Специальные средства Необходимо усовершенствовать нормативно-правовую базу источников формирования и процедуры расходования специальных средств, в частности

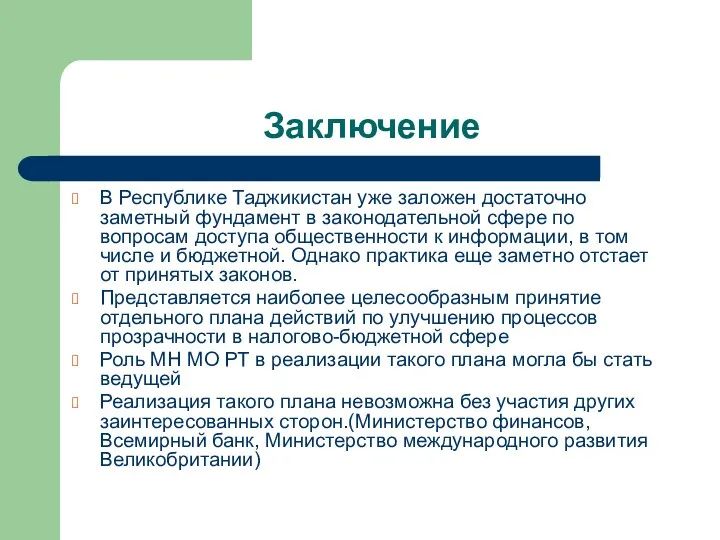

- 45. Заключение В Республике Таджикистан уже заложен достаточно заметный фундамент в законодательной сфере по вопросам доступа общественности

- 47. Скачать презентацию

Цели отчета

Проведение обзора бюджетного законодательства,

определение требований к прозрачности бюджетного

Цели отчета

Проведение обзора бюджетного законодательства,

определение требований к прозрачности бюджетного

Основания для повышения бюджетной прозрачности

Реализация требований стратегических документов развития:

НСР:

Основания для повышения бюджетной прозрачности

Реализация требований стратегических документов развития:

НСР:

Целевая аудитория

Население;

Организации гражданского общества, в первую очередь, мозговые центры;

Государственные

Целевая аудитория

Население;

Организации гражданского общества, в первую очередь, мозговые центры;

Государственные

Структура отчета

Введение

Глава 1. Анализ законодательства, действий Правительства и заинтересованных

Структура отчета

Введение

Глава 1. Анализ законодательства, действий Правительства и заинтересованных

Основные направления исследования

(каждая глава разбита на 4 раздела)

«Доступность

Основные направления исследования

(каждая глава разбита на 4 раздела)

«Доступность

Основные принципы обеспечения бюджетной прозрачности

Четкость функций и обязанностей

Следует

Основные принципы обеспечения бюджетной прозрачности

Четкость функций и обязанностей

Следует

Основные принципы

обеспечения бюджетной прозрачности

Доступность информации для общественности

Общественности следует предоставлять

Основные принципы

обеспечения бюджетной прозрачности

Доступность информации для общественности

Общественности следует предоставлять

Доступность информации для общественности

Анализ законодательства в сфере доступности информации для общественности;

Предоставление

Доступность информации для общественности

Анализ законодательства в сфере доступности информации для общественности;

Предоставление

Анализ законодательства в сфере доступности информации для общественности

Рассмотренные законы:

О праве

Анализ законодательства в сфере доступности информации для общественности

Рассмотренные законы:

О праве

Основные недостатки законодательства в сфере доступности информации для общественности

Отсутствие

Основные недостатки законодательства в сфере доступности информации для общественности

Отсутствие

Предоставление бюджетной информации на веб-сайте и в прессе

Изучены сайты:

МН МО

Предоставление бюджетной информации на веб-сайте и в прессе

Изучены сайты:

МН МО

Предоставление бюджетной информации на веб-сайте и в прессе

Принципы открытых государственных данных:

Полнота.

Предоставление бюджетной информации на веб-сайте и в прессе

Принципы открытых государственных данных:

Полнота.

Улучшение предоставления информации на сайтах государственных органов

Улучшение предоставления информации на сайтах государственных органов

Эргономичный и наглядный дизайн сайта

Эргономичный и наглядный дизайн сайта

Цифры на карте

Цифры на карте

Фидбэк:

граждане - Правительство

Фидбэк:

граждане - Правительство

Участие граждан в бюджетном процессе

В РТ партнеры по развитию поддерживают участие

Участие граждан в бюджетном процессе

В РТ партнеры по развитию поддерживают участие

Участие граждан в бюджетном процессе

Участие граждан в бюджетном процессе

Как выглядит гражданский бюджет?

Как выглядит гражданский бюджет?

«Гражданский бюджет» Кыргызской Республики»

«Гражданский бюджет» Кыргызской Республики»

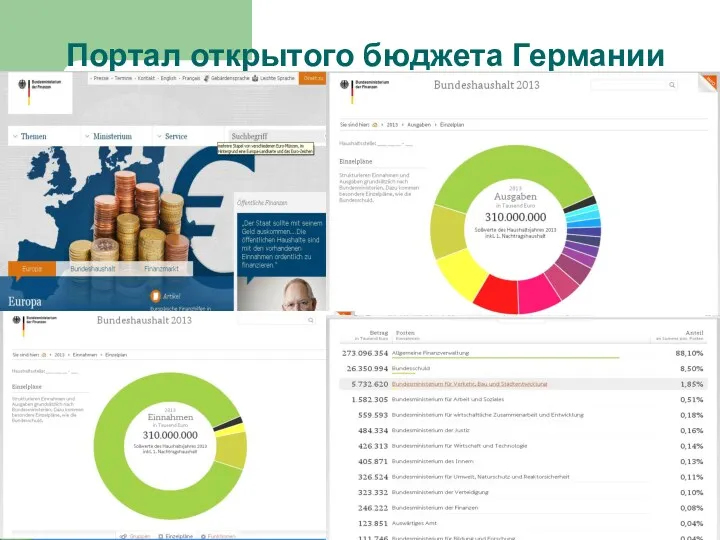

Портал открытого бюджета Германии

Портал открытого бюджета Германии

Общие выводы

несмотря на то, что законодательство напрямую не запрещает предоставление

Общие выводы

несмотря на то, что законодательство напрямую не запрещает предоставление

РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ БЮДЖЕТНОЙ ПРОЗРАЧНОСТИ И УЛУЧШЕНИЮ ДОСТУПА ОБЩЕСТВЕННОСТИ К БЮДЖЕТНОЙ

РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ БЮДЖЕТНОЙ ПРОЗРАЧНОСТИ И УЛУЧШЕНИЮ ДОСТУПА ОБЩЕСТВЕННОСТИ К БЮДЖЕТНОЙ

Изменения в законодательстве

Исключительно важным является то, что при подготовке Закона «О

Изменения в законодательстве

Исключительно важным является то, что при подготовке Закона «О

Улучшение предоставления информации на сайтах государственных органов

На сайте министерства финансов

Улучшение предоставления информации на сайтах государственных органов

На сайте министерства финансов

Повышение в рейтинге индекса открытости бюджета

доступное и понятное, лаконичное описание статей

Повышение в рейтинге индекса открытости бюджета

доступное и понятное, лаконичное описание статей

Открытость бюджетных процессов

Анализ законодательства

Инициативы по проведению бюджетных слушаний

Рекомендации

Открытость бюджетных процессов

Анализ законодательства

Инициативы по проведению бюджетных слушаний

Рекомендации

Открытость бюджетных процессов:

Анализ законодательства

Рассмотрен закон о государственных финансах,

Открытость бюджетных процессов:

Анализ законодательства

Рассмотрен закон о государственных финансах,

Пример наилучшей практики

Бюджетный процесс в Голландии

В дополнение к бюджету применяются еще

Пример наилучшей практики

Бюджетный процесс в Голландии

В дополнение к бюджету применяются еще

Инициативы по проведению бюджетных слушаний

Результаты общественных слушаний показывают, что граждане

Инициативы по проведению бюджетных слушаний

Результаты общественных слушаний показывают, что граждане

Открытость бюджетных процессов

Рекомендации:

Целесообразно дополнить Закон «О государственных финансах» по вопросу общественных

Открытость бюджетных процессов

Рекомендации:

Целесообразно дополнить Закон «О государственных финансах» по вопросу общественных

Гарантии достоверности бюджетной информации

Анализ законодательства

Связь прогнозных расчетов и бюджетного процесса

Анализ

Гарантии достоверности бюджетной информации

Анализ законодательства

Связь прогнозных расчетов и бюджетного процесса

Анализ

Гарантии достоверности:

Анализ законодательства

Рассмотренные законы:

«О бухгалтерском учете и финансовой отчетности»

«О

Гарантии достоверности:

Анализ законодательства

Рассмотренные законы:

«О бухгалтерском учете и финансовой отчетности»

«О

Выводы

Общественности материалы по внутреннему аудиту не вполне доступны.

Отмечается некоторое

Выводы

Общественности материалы по внутреннему аудиту не вполне доступны.

Отмечается некоторое

Выводы

В отношении разработки доходной части бюджета указывалось, что требуется уточнить методологию

Выводы

В отношении разработки доходной части бюджета указывалось, что требуется уточнить методологию

Рекомендации

Дублирование функций органов аудита

уточнить принципы гласности, процедуры и сроки опубликования

Рекомендации

Дублирование функций органов аудита

уточнить принципы гласности, процедуры и сроки опубликования

Четкость функций и обязанностей

Анализ законодательства,

Отражение в государственном бюджете квазифискальных операций, условных

Четкость функций и обязанностей

Анализ законодательства,

Отражение в государственном бюджете квазифискальных операций, условных

Некоторые определения

Квазифискальные операции – это операции государственных компаний (иногда частных) от

Некоторые определения

Квазифискальные операции – это операции государственных компаний (иногда частных) от

Последствия квазифискальных операций для бюджета

Существование значительных по масштабам квазифискальных операций

Последствия квазифискальных операций для бюджета

Существование значительных по масштабам квазифискальных операций

Налоговые расходы

Их отличие от бюджетных расходов заключается в том, что налоговые

Налоговые расходы

Их отличие от бюджетных расходов заключается в том, что налоговые

Специальные средства

Доля специальных средств в общем объеме государственных доходов без грантов

Специальные средства

Доля специальных средств в общем объеме государственных доходов без грантов

Рекомендации

Квазифискальные операции

Усилить парламентский контроль над КФО

Информация о гарантиях, выданных Правительством и

Рекомендации

Квазифискальные операции

Усилить парламентский контроль над КФО

Информация о гарантиях, выданных Правительством и

Рекомендации

Специальные средства

Необходимо усовершенствовать нормативно-правовую базу источников формирования и процедуры расходования специальных

Рекомендации

Специальные средства

Необходимо усовершенствовать нормативно-правовую базу источников формирования и процедуры расходования специальных

Заключение

В Республике Таджикистан уже заложен достаточно заметный фундамент в законодательной сфере

Заключение

В Республике Таджикистан уже заложен достаточно заметный фундамент в законодательной сфере

Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Возникновение, сущность и функции денег. Природа современных денег. Тема 3

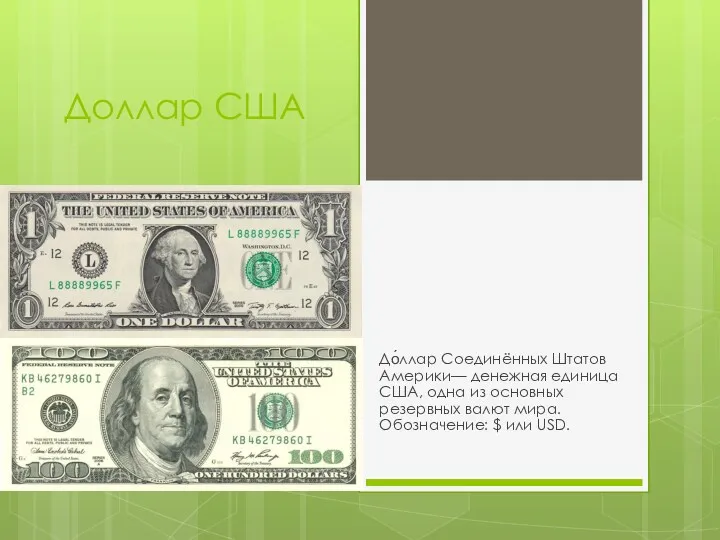

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Доллар США

Доллар США Денежный оборот и денежная масса

Денежный оборот и денежная масса Виды почтовых переводов

Виды почтовых переводов Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Налог на добавленную стоимость

Налог на добавленную стоимость Bank of England

Bank of England Государственный бюджет и его роль в экономике

Государственный бюджет и его роль в экономике Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Государственное пенсионное обеспечение

Государственное пенсионное обеспечение Основные и оборотные средства предприятия

Основные и оборотные средства предприятия 100 шагов по сбору долгов

100 шагов по сбору долгов Неустойка и ее виды

Неустойка и ее виды Повышение эффективности деятельности организации (на примере ООО Провиант-Холод)

Повышение эффективности деятельности организации (на примере ООО Провиант-Холод) Сметная стоимость строительства

Сметная стоимость строительства Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Стадия составление проекта бюджета

Стадия составление проекта бюджета Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Возможные источники финансирования СО НКО

Возможные источники финансирования СО НКО Фінансовий менеджмент

Фінансовий менеджмент Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Банковские карты

Банковские карты Понятие и виды издержек производства

Понятие и виды издержек производства Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ