- Бюджетирование в системе управленческого учета. (Тема 6)

Содержание

- 2. Под бюджетированием в УУ понимают процесс планирования.

- 3. Планирование одна из функций управления, процесс определения действий, которые должны быть выполнены в будущем При рассмотрении

- 4. Бюджет (или смета) – это финансовый документ, созданный до выполнения предполагаемых действий это прогноз будущих финансовых

- 5. Составление бюджетов преследует следующие цели: Разработка концепции ведения бизнеса: Планирование финансово-хозяйственной деятельности предприятия на определенный период;

- 6. Существуют следующие этапы разработки бюджетов (5): сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов;

- 7. Бюджеты подразделяются на два основных вида: Текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия, Финансовый бюджет,

- 8. В зависимости от поставленных задач различают также бюджеты: а) генеральные и частные; б) гибкие и статические.

- 9. генеральный (общий) бюджет Бюджет, охватывающий общую деятельность предприятия Цель генерального бюджета – суммировать сметы и планы

- 10. Генеральный бюджет состоит из двух частей – операционного финансового бюджетов.

- 11. В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на : статические (жесткие)

- 12. Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности Доходы и расходы планируются исходя

- 13. Гибкий бюджет – бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его

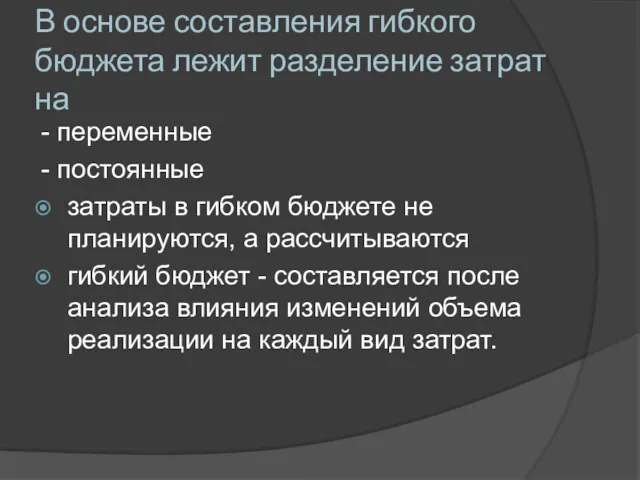

- 14. В основе составления гибкого бюджета лежит разделение затрат на - переменные - постоянные затраты в гибком

- 15. Для переменных затрат определяют норму в расчете на единицу продукции, (т.е. рассчитывают размер удельных переменных затрат)

- 16. Постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического,

- 17. В отличие от финансовой отчетности, формы бюджетов нестандартизированы. Их структура зависит от: - объекта планирования, -

- 18. Бюджеты могут разрабатываться на годовой основе (с разбивкой по месяцам) на основе непрерывного планирования (в течение

- 19. 2. Порядок построения генерального бюджета производственного предприятия Операционный и финансовый бюджет образуют генеральный бюджет предприятия Существуют

- 20. Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее составление текущих бюджетов (11).

- 21. 1. Бюджет реализации В бюджете реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном

- 22. 2. Бюджет производства (производственная программа) и бюджет переходящих запасов Переходящие запасы включают в себя - запасы

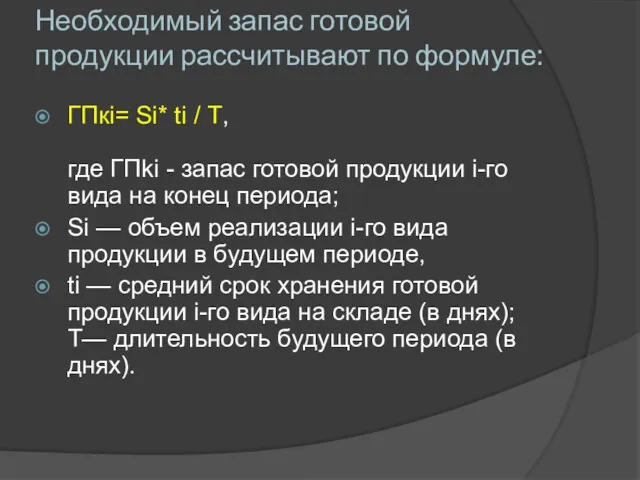

- 23. Необходимый запас готовой продукции рассчитывают по формуле: ГПкi= Si* ti / Т, где ГПki - запас

- 24. Запас готовой продукции зависит от ti — среднего срока хранения готовой продукции Но следует ориентироваться на

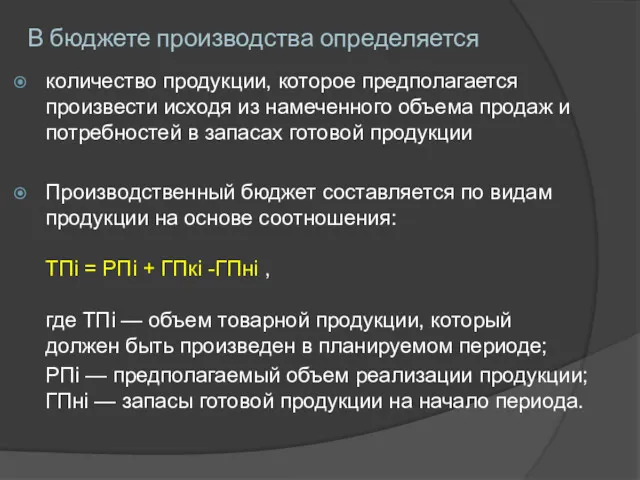

- 25. В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей

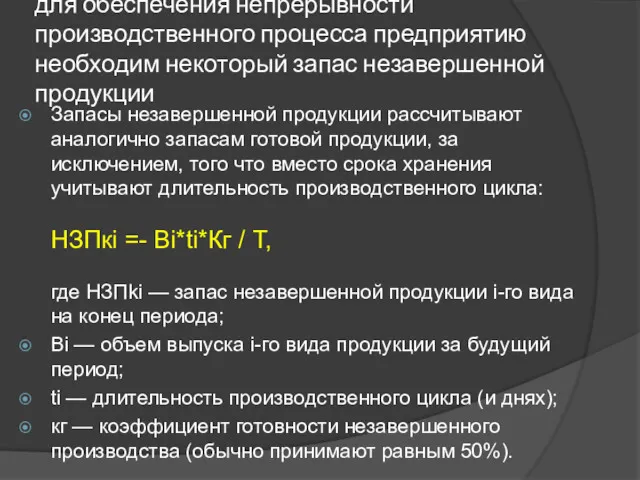

- 26. для обеспечения непрерывности производственного процесса предприятию необходим некоторый запас незавершенной продукции Запасы незавершенной продукции рассчитывают аналогично

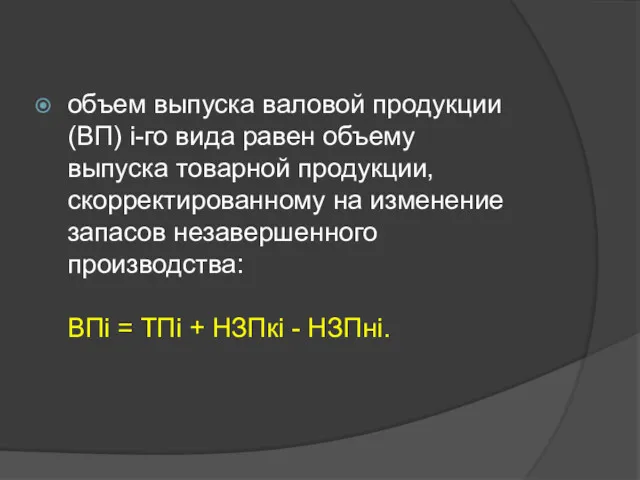

- 27. объем выпуска валовой продукции (ВП) i-го вида равен объему выпуска товарной продукции, скорректированному на изменение запасов

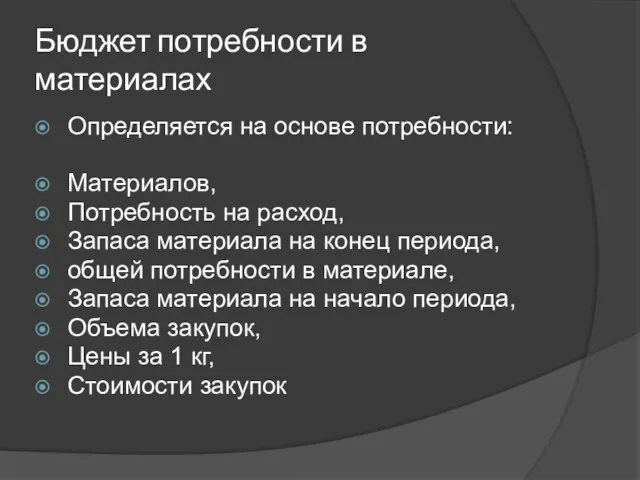

- 28. 3. Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении Его цель — определение количества

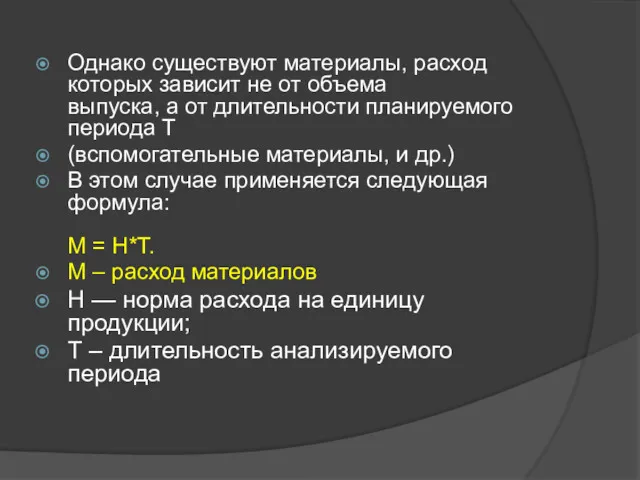

- 29. Однако существуют материалы, расход которых зависит не от объема выпуска, а от длительности планируемого периода Т

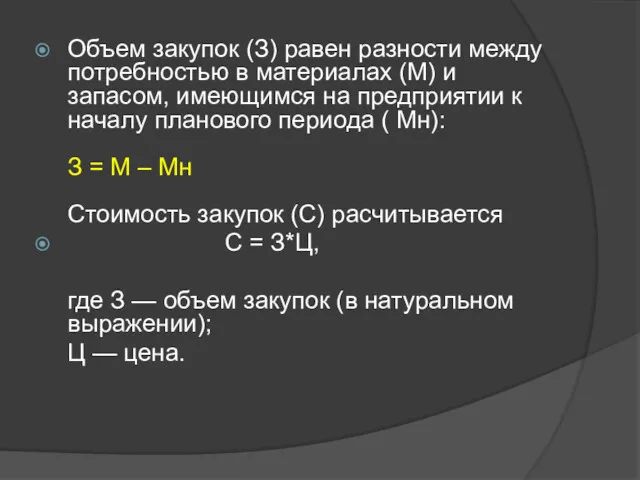

- 30. Объем закупок (З) равен разности между потребностью в материалах (М) и запасом, имеющимся на предприятии к

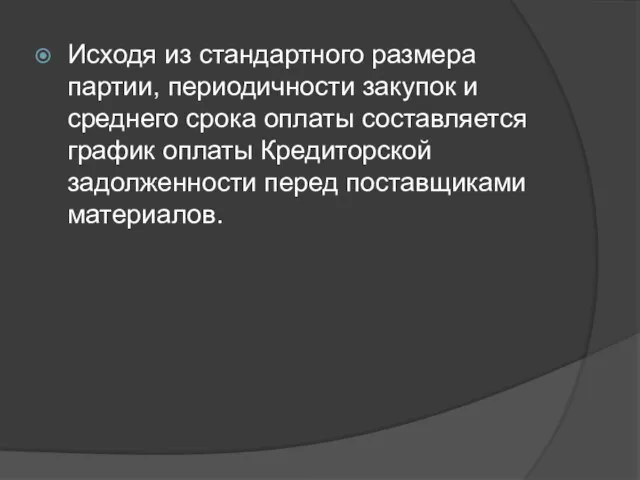

- 31. Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты составляется график оплаты Кредиторской задолженности

- 32. Бюджет потребности в материалах Определяется на основе потребности: Материалов, Потребность на расход, Запаса материала на конец

- 33. 4. Бюджет прямых затрат на оплату труда составляйся на базе производственной программы.

- 34. Для определения плановых затрат на оплату труда расчитывается 1. ожидаемый объем производства каждого вида продукции умножают

- 35. 5. Бюджет общепроизводственных расходов Общепроизводственные расходы включают в себя: цеховые затраты и расходы на содержание и

- 36. Переменные расходы - Вспомогательные материалы - Заработная плата вспомогательных рабочих - Премиальный фонд - Двигательная электроэнергия

- 37. Постоянные расходы Амортизация - Заработная плата контролеров, мастеров, начальников цехов - Электроэнергия на освещение - Ремонт,

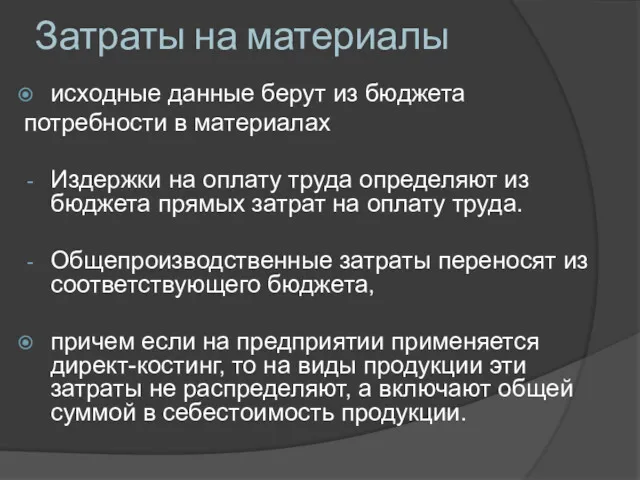

- 38. 6. Бюджет цеховой себестоимости продукции Бюджет цеховой себестоимости продукции сводит воедино затраты на : материалы, зарплату,

- 39. Затраты на материалы исходные данные берут из бюджета потребности в материалах Издержки на оплату труда определяют

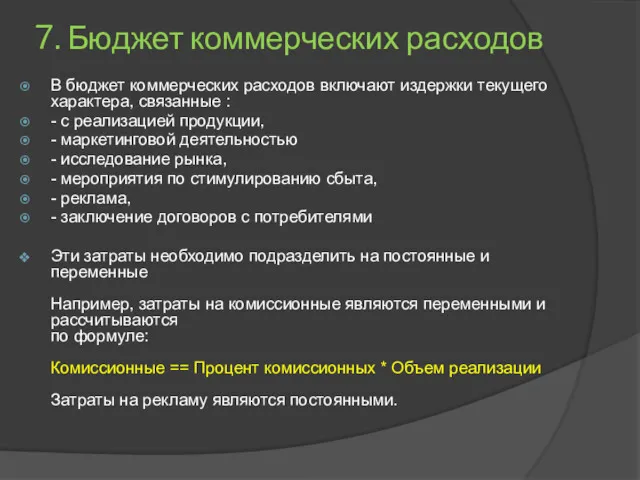

- 40. 7. Бюджет коммерческих расходов В бюджет коммерческих расходов включают издержки текущего характера, связанные : - с

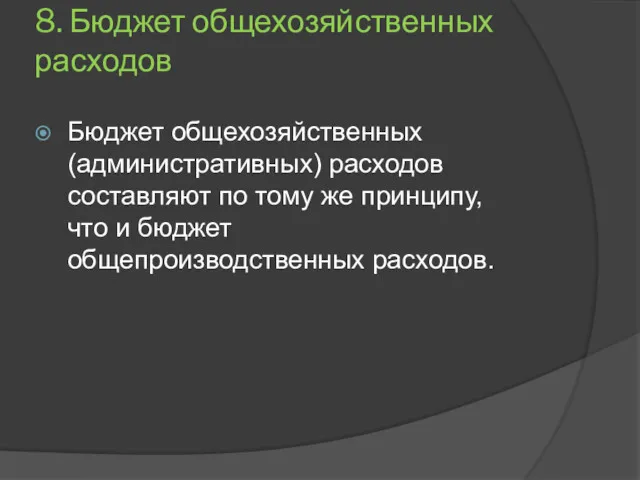

- 41. 8. Бюджет общехозяйственных расходов Бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет

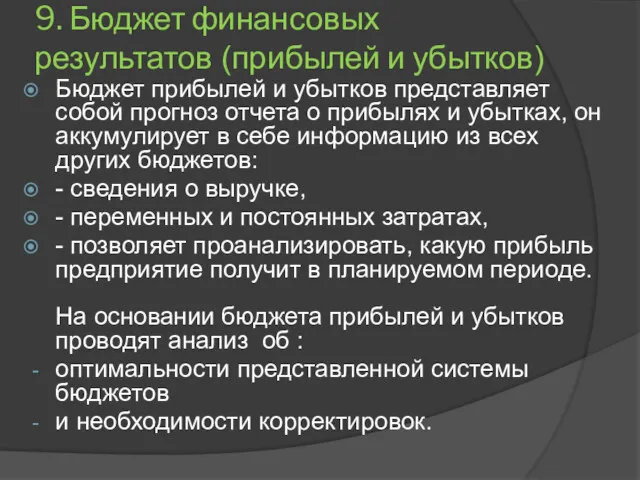

- 42. 9. Бюджет финансовых результатов (прибылей и убытков) Бюджет прибылей и убытков представляет собой прогноз отчета о

- 43. 10. Составление финансового бюджета Цель финансового бюджета – разработать прогнозный баланс предприятия, который является результатом финансовых

- 45. Скачать презентацию

Под бюджетированием в УУ понимают

процесс планирования.

Под бюджетированием в УУ понимают

процесс планирования.

Планирование

одна из функций управления, процесс определения действий, которые должны быть выполнены

Планирование

одна из функций управления, процесс определения действий, которые должны быть выполнены

Бюджет (или смета) –

это финансовый документ, созданный до выполнения предполагаемых действий

Бюджет (или смета) –

это финансовый документ, созданный до выполнения предполагаемых действий

Составление бюджетов преследует следующие цели:

Разработка концепции ведения бизнеса:

Планирование финансово-хозяйственной деятельности предприятия

Составление бюджетов преследует следующие цели:

Разработка концепции ведения бизнеса:

Планирование финансово-хозяйственной деятельности предприятия

Существуют следующие этапы разработки бюджетов (5):

сообщение основных направлений развития предприятия лицам,

Существуют следующие этапы разработки бюджетов (5):

сообщение основных направлений развития предприятия лицам,

Бюджеты подразделяются на два основных вида:

Текущие (операционные) бюджеты, отражающие текущую (производственную)

деятельность

Бюджеты подразделяются на два основных вида:

Текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность

В зависимости от поставленных задач различают также бюджеты:

а) генеральные и частные;

б)

В зависимости от поставленных задач различают также бюджеты:

а) генеральные и частные;

б)

генеральный (общий) бюджет

Бюджет, охватывающий общую деятельность предприятия

Цель генерального бюджета – суммировать

генеральный (общий) бюджет

Бюджет, охватывающий общую деятельность предприятия

Цель генерального бюджета – суммировать

Генеральный бюджет состоит из двух частей –

операционного

финансового

бюджетов.

Генеральный бюджет состоит из двух частей –

операционного

финансового

бюджетов.

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты

Статический бюджет –

бюджет организации, рассчитанный на конкретный

уровень деловой активности

Доходы и расходы

Статический бюджет –

бюджет организации, рассчитанный на конкретный

уровень деловой активности

Доходы и расходы

Гибкий бюджет –

бюджет, который составляется не для конкретного уровня деловой активности,

Гибкий бюджет –

бюджет, который составляется не для конкретного уровня деловой активности,

В основе составления гибкого бюджета лежит разделение затрат на

- переменные

-

В основе составления гибкого бюджета лежит разделение затрат на

- переменные

-

Для переменных затрат

определяют норму в расчете на единицу продукции,

(т.е. рассчитывают

Для переменных затрат

определяют норму в расчете на единицу продукции,

(т.е. рассчитывают

Постоянные затраты

не зависят от объемов производства и реализации, их сумма остается

Постоянные затраты

не зависят от объемов производства и реализации, их сумма остается

В отличие от финансовой отчетности, формы бюджетов

нестандартизированы.

Их структура зависит от:

- объекта

В отличие от финансовой отчетности, формы бюджетов

нестандартизированы.

Их структура зависит от:

- объекта

Бюджеты могут разрабатываться на

годовой основе (с разбивкой по

месяцам)

на основе непрерывного

Бюджеты могут разрабатываться на

годовой основе (с разбивкой по

месяцам)

на основе непрерывного

2. Порядок построения генерального бюджета производственного предприятия

Операционный и финансовый бюджет образуют

2. Порядок построения генерального бюджета производственного предприятия

Операционный и финансовый бюджет образуют

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим

1. Бюджет реализации

В бюджете реализации указывается прогноз сбыта по видам продукции

1. Бюджет реализации

В бюджете реализации указывается прогноз сбыта по видам продукции

2. Бюджет производства (производственная программа) и бюджет переходящих запасов

Переходящие запасы включают

2. Бюджет производства (производственная программа) и бюджет переходящих запасов

Переходящие запасы включают

Необходимый запас готовой продукции рассчитывают по формуле:

ГПкi= Si* ti / Т,

где

Необходимый запас готовой продукции рассчитывают по формуле:

ГПкi= Si* ti / Т, где

Запас готовой продукции зависит

от ti — среднего срока хранения готовой продукции

Но

Запас готовой продукции зависит

от ti — среднего срока хранения готовой продукции

Но

В бюджете производства определяется

количество продукции, которое предполагается произвести исходя из намеченного

В бюджете производства определяется

количество продукции, которое предполагается произвести исходя из намеченного

для обеспечения непрерывности производственного процесса предприятию необходим некоторый запас незавершенной продукции

Запасы

для обеспечения непрерывности производственного процесса предприятию необходим некоторый запас незавершенной продукции

Запасы

объем выпуска валовой продукции (ВП) i-го вида равен объему

выпуска товарной продукции,

объем выпуска валовой продукции (ВП) i-го вида равен объему выпуска товарной продукции,

3. Бюджет потребностей в материалах

составляют в натуральном и стоимостном выражении

Его

3. Бюджет потребностей в материалах

составляют в натуральном и стоимостном выражении

Его

Однако существуют материалы, расход которых зависит не от объема

выпуска, а от

Однако существуют материалы, расход которых зависит не от объема выпуска, а от

Объем закупок (З) равен разности между потребностью в материалах (М) и

Объем закупок (З) равен разности между потребностью в материалах (М) и

Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты

Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты

Бюджет потребности в материалах

Определяется на основе потребности:

Материалов,

Потребность на расход,

Запаса материала

Бюджет потребности в материалах

Определяется на основе потребности:

Материалов,

Потребность на расход,

Запаса материала

4. Бюджет прямых затрат на оплату труда

составляйся на базе

производственной программы.

4. Бюджет прямых затрат на оплату труда

составляйся на базе

производственной программы.

Для определения плановых затрат на оплату труда расчитывается

1. ожидаемый объем производства

Для определения плановых затрат на оплату труда расчитывается

1. ожидаемый объем производства

5. Бюджет общепроизводственных расходов

Общепроизводственные расходы включают в себя:

цеховые затраты

и расходы

5. Бюджет общепроизводственных расходов

Общепроизводственные расходы включают в себя:

цеховые затраты

и расходы

Переменные расходы

- Вспомогательные материалы

- Заработная плата вспомогательных рабочих

- Премиальный фонд

- Двигательная

Переменные расходы

- Вспомогательные материалы

- Заработная плата вспомогательных рабочих

- Премиальный фонд

- Двигательная

Постоянные расходы

Амортизация

- Заработная плата контролеров, мастеров, начальников цехов

- Электроэнергия на освещение

-

Постоянные расходы

Амортизация

- Заработная плата контролеров, мастеров, начальников цехов

- Электроэнергия на освещение

-

6. Бюджет цеховой себестоимости продукции

Бюджет цеховой себестоимости продукции сводит воедино затраты

6. Бюджет цеховой себестоимости продукции

Бюджет цеховой себестоимости продукции сводит воедино затраты

Затраты на материалы

исходные данные берут из бюджета

потребности в материалах

Издержки на

Затраты на материалы

исходные данные берут из бюджета

потребности в материалах

Издержки на

7. Бюджет коммерческих расходов

В бюджет коммерческих расходов включают издержки текущего характера,

7. Бюджет коммерческих расходов

В бюджет коммерческих расходов включают издержки текущего характера,

8. Бюджет общехозяйственных расходов

Бюджет общехозяйственных (административных) расходов составляют по тому же

8. Бюджет общехозяйственных расходов

Бюджет общехозяйственных (административных) расходов составляют по тому же

9. Бюджет финансовых результатов (прибылей и убытков)

Бюджет прибылей и убытков представляет

9. Бюджет финансовых результатов (прибылей и убытков)

Бюджет прибылей и убытков представляет

10. Составление финансового бюджета

Цель финансового бюджета – разработать прогнозный баланс предприятия,

10. Составление финансового бюджета

Цель финансового бюджета – разработать прогнозный баланс предприятия,

Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий

Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Развитие управленческого учета

Развитие управленческого учета Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Қаржы. Қаржының тұжырымдамасы

Қаржы. Қаржының тұжырымдамасы Предложение по накопительному страхованию жизни

Предложение по накопительному страхованию жизни Акцизний податок

Акцизний податок Виды товарных потерь

Виды товарных потерь Финансовый анализ (2)

Финансовый анализ (2) Проект поддержки местных инициатив

Проект поддержки местных инициатив Бюджетная система РФ

Бюджетная система РФ Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Бухгалтерский учет паевого и иных фондов СПоК

Бухгалтерский учет паевого и иных фондов СПоК Составление эффективного инвестиционного портфеля

Составление эффективного инвестиционного портфеля Бюджетный процесс в РФ. Участники бюджетного процесса и их бюджетные полномочия

Бюджетный процесс в РФ. Участники бюджетного процесса и их бюджетные полномочия Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении

Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении СЕТЕЛЕМ - Совместный Банк Сбербанка России и BNP Paribas Personal Finance

СЕТЕЛЕМ - Совместный Банк Сбербанка России и BNP Paribas Personal Finance Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) О государственном регулировании платы за технологическое присоединение к газораспределительным сетям

О государственном регулировании платы за технологическое присоединение к газораспределительным сетям Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК

Организация бухгалтерского учета расчетных операций предприятия ООО АКВА ТЭК О результатах деятельности главы Кировского городского округа Ставропольского края

О результатах деятельности главы Кировского городского округа Ставропольского края Оценка стоимости объекта коммерческой недвижимости (на базе агентства недвижимости ООО Солнце)

Оценка стоимости объекта коммерческой недвижимости (на базе агентства недвижимости ООО Солнце)