- Бюджетный процесс в РФ. Участники бюджетного процесса и их бюджетные полномочия

Содержание

- 2. БЮДЖЕТНЫЙ ПРОЦЕСС регламентируемая законодательством РФ деятельность ОГВ (ОМСУ) и иных участников бюджетного процесса по составлению и

- 5. Бюджетный процесс регулируется законодательно «О бюджетном процессе в Кемеровской области» от 26.10.2005 г. № 43-ОЗ Закон

- 7. Правовая основа бюджетного процесса в Новосибирской области - Конституция РФ БК РФ Федеральные законы и иные

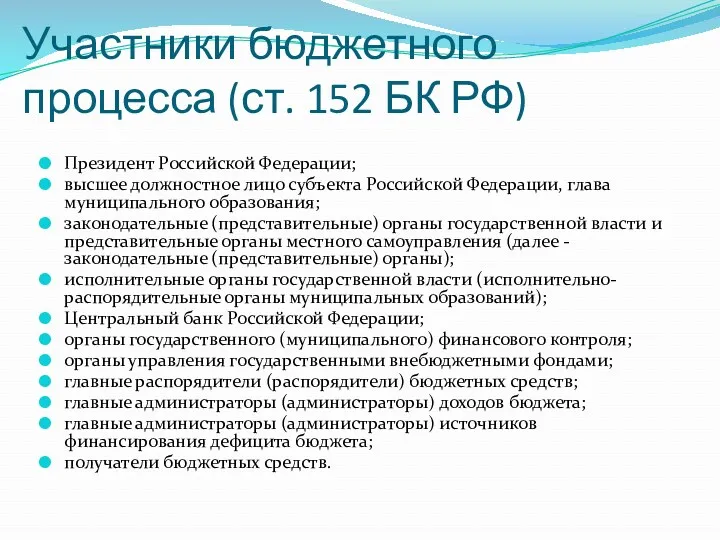

- 8. Участники бюджетного процесса (ст. 152 БК РФ) Президент Российской Федерации; высшее должностное лицо субъекта Российской Федерации,

- 9. Сставление проектов бюджетов Минфин ГФУ Минфин НСО Департамент финансов Томской области и т.п.

- 10. Составление проекта бюджета основывается на: Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового

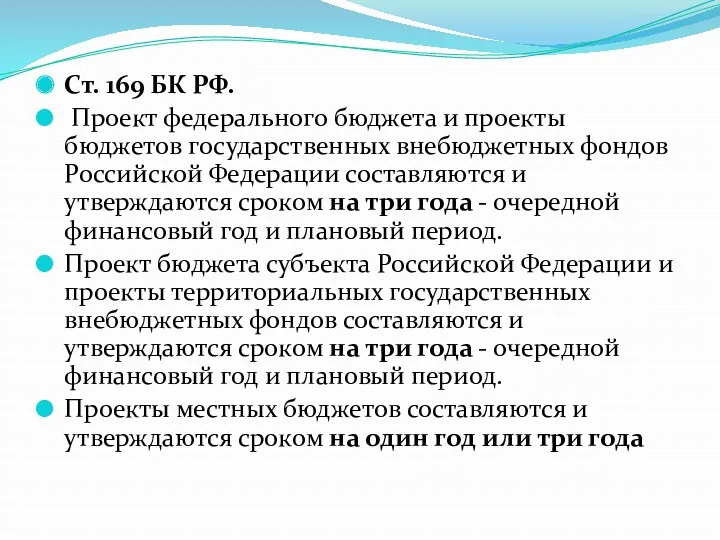

- 11. Ст. 169 БК РФ. Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются

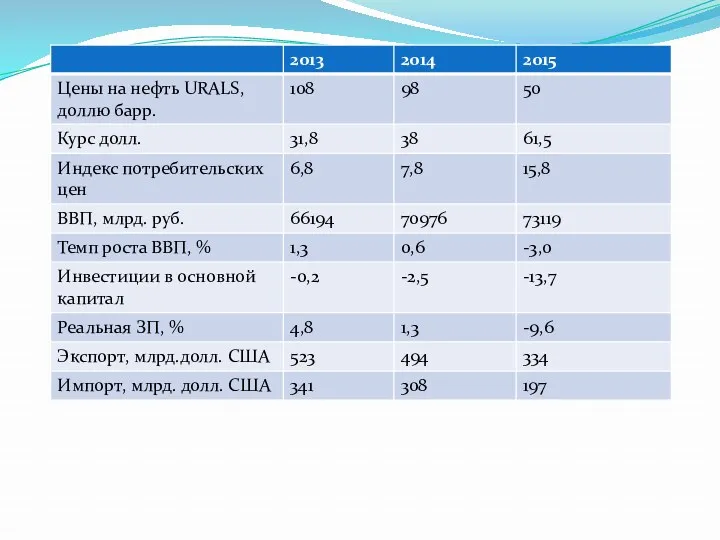

- 12. Прогноз социально-экономического развития Сводный департамент макроэкономического прогнозирования Минэкономразвития РФ http://economy.gov.ru/minec/activity/sections/macro/prognoz/

- 16. Федеральный закон Российской Федерации от 28 июня 2014 г. N 172-ФЗ"О стратегическом планировании в Российской Федерации"

- 17. Целеполагание - определение направлений, целей и приоритетов социально-экономического развития и обеспечения национальной безопасности Российской Федерации

- 18. Ст. 170.1. Долгосрочное бюджетное планирование Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного прогноза РФ, субъектов РФ

- 19. Ст. 170.1. Долгосрочное бюджетное планирование (продолжение) Бюджетный прогноз муниципального образования на долгосрочный период разрабатывается каждые три

- 20. Прогнозирование доходов бюджета (ст. 174.1 БК РФ) Доходы бюджета прогнозируются на основе прогноза социально-экономического развития территории

- 21. Действие п.2 ст. 174.1 приостановлено до 01 января 2017 г. Федеральные законы, предусматривающие внесение изменений в

- 22. Планирование бюджетных ассигнований (ст. 174.2 БК РФ) Планирование бюджетных ассигнований осуществляется раздельно по бюджетным ассигнованиям на

- 23. Под бюджетными ассигнованиями на исполнение действующих расходных обязательств понимаются ассигнования, состав и (или) объем которых обусловлены

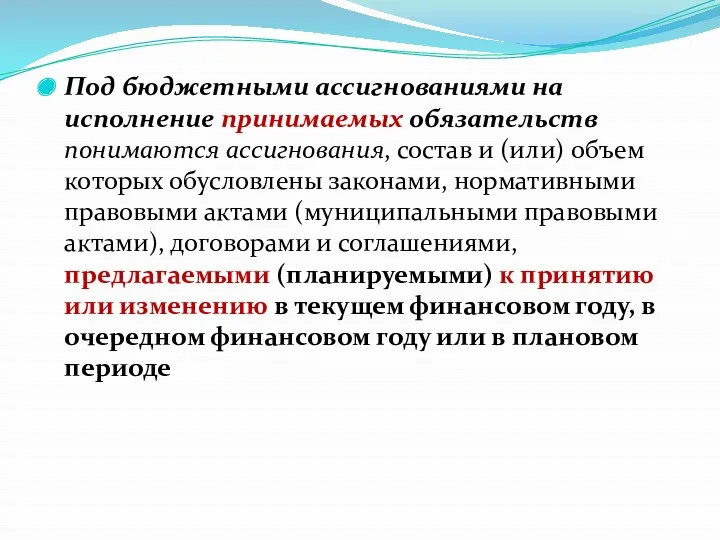

- 24. Под бюджетными ассигнованиями на исполнение принимаемых обязательств понимаются ассигнования, состав и (или) объем которых обусловлены законами,

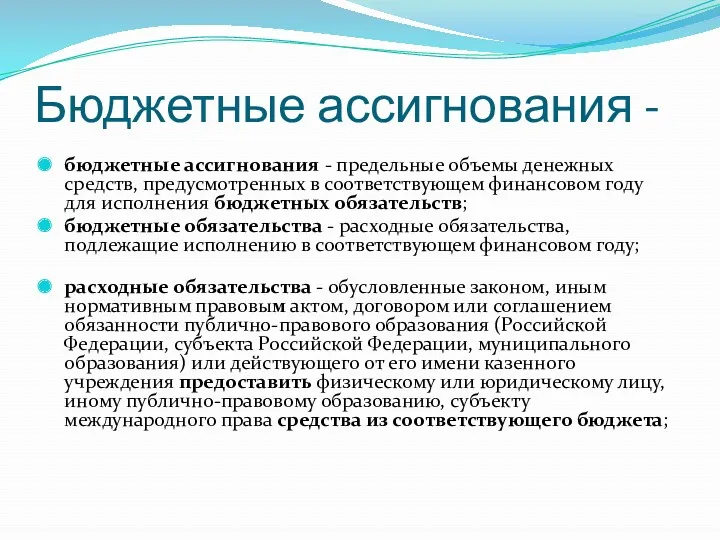

- 25. Бюджетные ассигнования - бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для

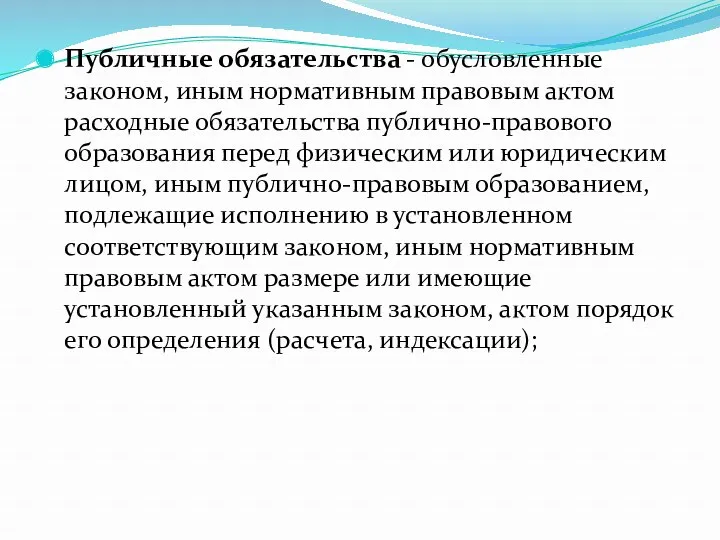

- 26. Публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или

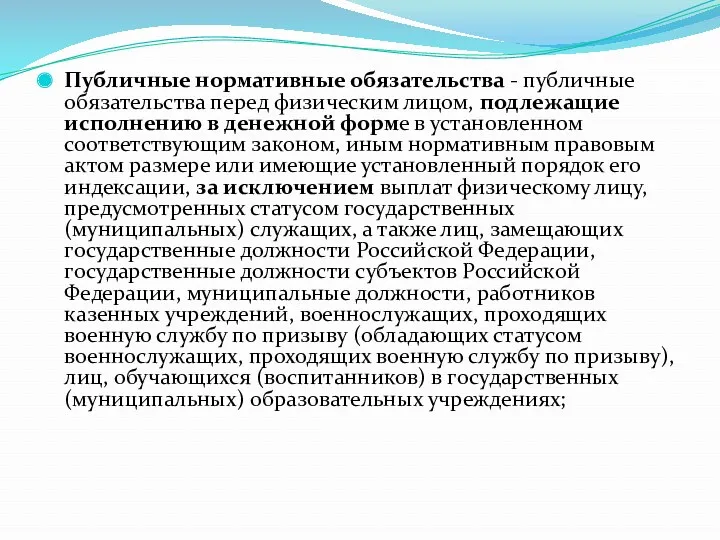

- 27. Публичные нормативные обязательства - публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном

- 28. Денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет

- 29. Составление проектов бюджетов Исключительная прерогатива Правительства РФ, высших органов государственной власти субъектов РФ, местных администраций (

- 30. Непосредственно составлением проектов бюджетов занимаются: Минфин РФ Финансовые органы субъектов РФ (Министерство финансов и налоговой политики

- 31. Среднесрочный финансовый план муниципального образования (ст. 174 БК РФ) Под среднесрочным финансовым планом муниципального образования понимается

- 32. Утвержденный среднесрочный финансовый план муниципального образования должен содержать следующие параметры: прогнозируемый общий объем доходов и расходов

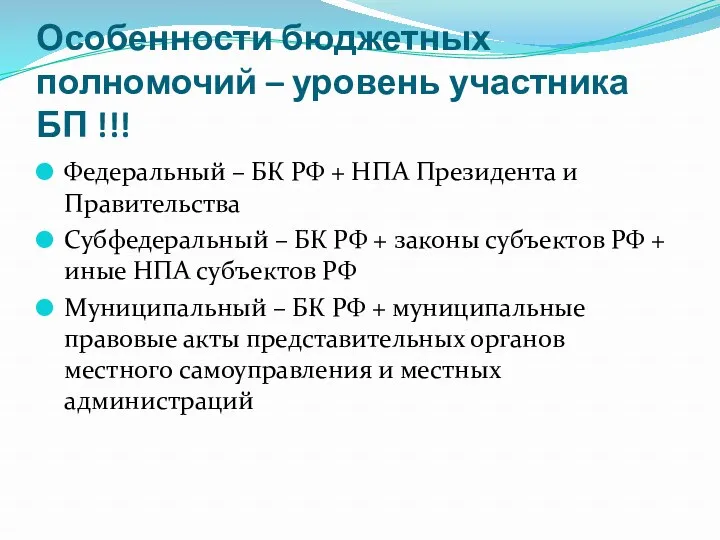

- 35. Особенности бюджетных полномочий – уровень участника БП !!! Федеральный – БК РФ + НПА Президента и

- 36. Законодательные органы Рассматривают и утверждают соответствующие бюджеты и отчеты об исполнении + последующий контроль за исполнением

- 37. Исполнительные органы гос. власти Обеспечивают составление проекта бюджета Обеспечивают исполнение бюджета и составление бюджетной отчетности Обеспечивают

- 38. Финансовые органы Составляют проект бюджета Минфин – проект федерального бюджета Минфин НСО – проект бюджета Новосибирскойобласти

- 39. Федеральное казначейство Кассовое обслуживание исполнения бюджетов бюджетной системы РФ

- 40. ЦБ РФ Разрабатывает основные направления денежно-кредитной политики Обслуживает счета бюджетов (40105, 40201, 40204) Осуществляет функции генерального

- 41. Органы государственного (муниципального) финансового контроля Счетная палата РФ Контрольно-счетная палата Новосибирской области Контрольно-ревизионные управления (КРУ) местных

- 42. Виды контроля Предварительный (составление проекта бюджета) Текущий (исполнение бюджета) Последующий (контроль отчетов об исполнении бюджета)

- 43. Бюджетные полномочия ГРБС Обеспечивает результативность, адресность, целевой характер использования бюджетных средств Ведет бюджетную роспись по подведомственным

- 44. ЛБО (лимит бюджетных обязательств) - Объем прав на принятие бюджетных обязательств Если ЛБО = 150 тыс.

- 45. Бюджетные полномочия ГАДБ (АДБ) Формирует перечень подведомственных администраторов Контролирует правильность исчисления, полноту и своевременность платежей в

- 46. Бюджетные полномочия ГАДБ (АДБ) Предоставляет информацию, необходимую для уплаты денежных средств физ. и юридическими лицами за

- 48. Скачать презентацию

БЮДЖЕТНЫЙ ПРОЦЕСС

регламентируемая законодательством РФ деятельность ОГВ (ОМСУ) и иных участников бюджетного

БЮДЖЕТНЫЙ ПРОЦЕСС

регламентируемая законодательством РФ деятельность ОГВ (ОМСУ) и иных участников бюджетного

Бюджетный процесс регулируется законодательно

«О бюджетном процессе в Кемеровской области» от

Бюджетный процесс регулируется законодательно

«О бюджетном процессе в Кемеровской области» от

Правовая основа бюджетного процесса в Новосибирской области -

Конституция РФ

БК РФ

Федеральные

Правовая основа бюджетного процесса в Новосибирской области -

Конституция РФ

БК РФ

Федеральные

Участники бюджетного процесса (ст. 152 БК РФ)

Президент Российской Федерации;

высшее должностное лицо

Участники бюджетного процесса (ст. 152 БК РФ)

Президент Российской Федерации;

высшее должностное лицо

Сставление проектов бюджетов

Минфин

ГФУ

Минфин НСО

Департамент финансов Томской области

и т.п.

Сставление проектов бюджетов

Минфин

ГФУ

Минфин НСО

Департамент финансов Томской области

и т.п.

Составление проекта бюджета основывается на:

Проект бюджета составляется на основе прогноза социально-экономического

Составление проекта бюджета основывается на:

Проект бюджета составляется на основе прогноза социально-экономического

Ст. 169 БК РФ.

Проект федерального бюджета и проекты бюджетов государственных

Ст. 169 БК РФ.

Проект федерального бюджета и проекты бюджетов государственных

Прогноз социально-экономического развития

Сводный департамент макроэкономического прогнозирования Минэкономразвития РФ

http://economy.gov.ru/minec/activity/sections/macro/prognoz/

Прогноз социально-экономического развития

Сводный департамент макроэкономического прогнозирования Минэкономразвития РФ

http://economy.gov.ru/minec/activity/sections/macro/prognoz/

Федеральный закон Российской Федерации от 28 июня 2014 г. N

Федеральный закон Российской Федерации от 28 июня 2014 г. N

Целеполагание - определение направлений, целей и приоритетов социально-экономического развития и обеспечения

Целеполагание - определение направлений, целей и приоритетов социально-экономического развития и обеспечения

Ст. 170.1. Долгосрочное бюджетное планирование

Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного

Ст. 170.1. Долгосрочное бюджетное планирование

Долгосрочное бюджетное планирование осуществляется путем формирования бюджетного

Ст. 170.1. Долгосрочное бюджетное планирование (продолжение)

Бюджетный прогноз муниципального образования на долгосрочный

Ст. 170.1. Долгосрочное бюджетное планирование (продолжение)

Бюджетный прогноз муниципального образования на долгосрочный

Прогнозирование доходов бюджета (ст. 174.1 БК РФ)

Доходы бюджета прогнозируются на основе

Прогнозирование доходов бюджета (ст. 174.1 БК РФ)

Доходы бюджета прогнозируются на основе

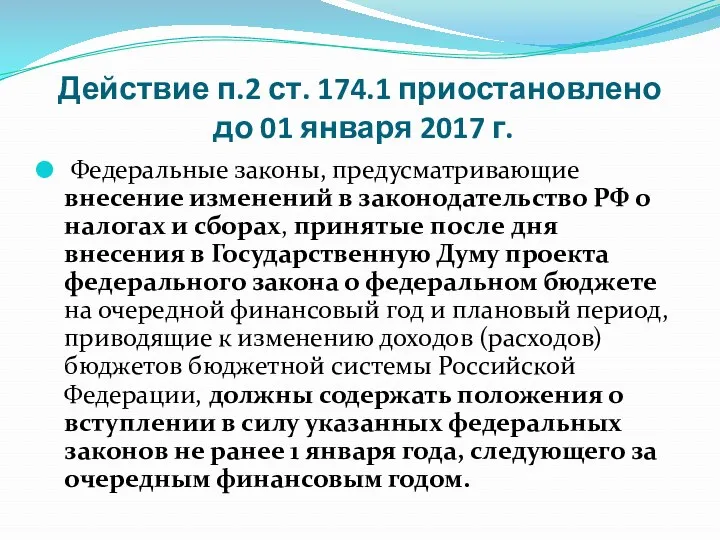

Действие п.2 ст. 174.1 приостановлено

до 01 января 2017 г.

Федеральные

Действие п.2 ст. 174.1 приостановлено

до 01 января 2017 г.

Федеральные

Планирование бюджетных ассигнований (ст. 174.2 БК РФ)

Планирование бюджетных ассигнований осуществляется

Планирование бюджетных ассигнований (ст. 174.2 БК РФ)

Планирование бюджетных ассигнований осуществляется

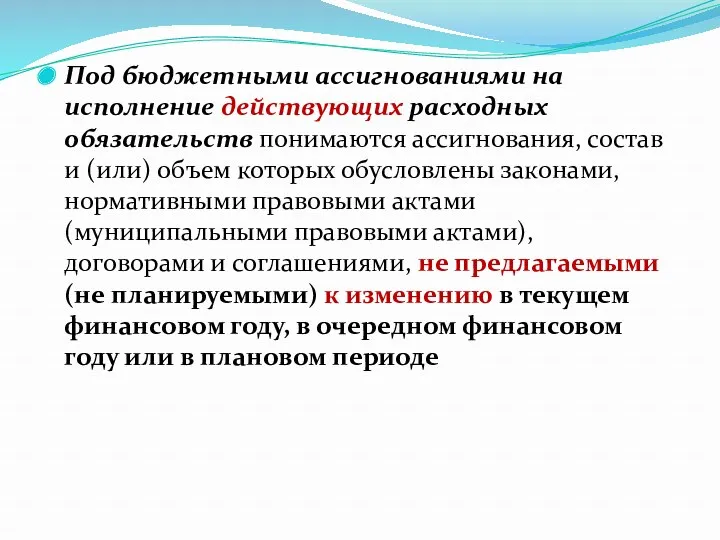

Под бюджетными ассигнованиями на исполнение действующих расходных обязательств понимаются ассигнования, состав

Под бюджетными ассигнованиями на исполнение действующих расходных обязательств понимаются ассигнования, состав

Под бюджетными ассигнованиями на исполнение принимаемых обязательств понимаются ассигнования, состав и

Под бюджетными ассигнованиями на исполнение принимаемых обязательств понимаются ассигнования, состав и

Бюджетные ассигнования -

бюджетные ассигнования - предельные объемы денежных средств, предусмотренных

Бюджетные ассигнования -

бюджетные ассигнования - предельные объемы денежных средств, предусмотренных

Публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные обязательства

Публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные обязательства

Публичные нормативные обязательства - публичные обязательства перед физическим лицом, подлежащие исполнению

Публичные нормативные обязательства - публичные обязательства перед физическим лицом, подлежащие исполнению

Денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу

Денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу

Составление проектов бюджетов

Исключительная прерогатива Правительства РФ, высших органов государственной власти субъектов

Составление проектов бюджетов

Исключительная прерогатива Правительства РФ, высших органов государственной власти субъектов

Непосредственно составлением проектов бюджетов занимаются:

Минфин РФ

Финансовые органы субъектов РФ (Министерство финансов

Непосредственно составлением проектов бюджетов занимаются:

Минфин РФ

Финансовые органы субъектов РФ (Министерство финансов

Среднесрочный финансовый план муниципального образования (ст. 174 БК РФ)

Под среднесрочным

Среднесрочный финансовый план муниципального образования (ст. 174 БК РФ)

Под среднесрочным

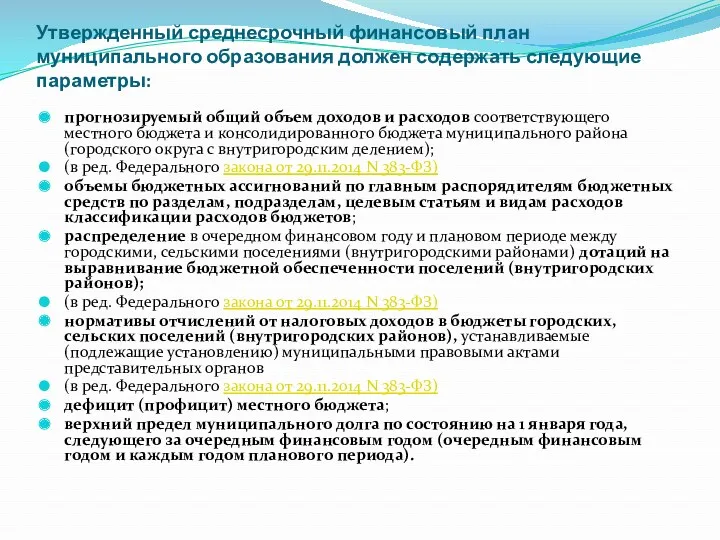

Утвержденный среднесрочный финансовый план муниципального образования должен содержать следующие параметры:

прогнозируемый общий

Утвержденный среднесрочный финансовый план муниципального образования должен содержать следующие параметры:

прогнозируемый общий

Особенности бюджетных полномочий – уровень участника БП !!!

Федеральный – БК РФ

Особенности бюджетных полномочий – уровень участника БП !!!

Федеральный – БК РФ

Законодательные органы

Рассматривают и утверждают соответствующие бюджеты и отчеты об исполнении +

Законодательные органы

Рассматривают и утверждают соответствующие бюджеты и отчеты об исполнении +

Исполнительные органы гос. власти

Обеспечивают составление проекта бюджета

Обеспечивают исполнение бюджета и составление

Исполнительные органы гос. власти

Обеспечивают составление проекта бюджета

Обеспечивают исполнение бюджета и составление

Финансовые органы

Составляют проект бюджета

Минфин – проект федерального бюджета

Минфин НСО –

Финансовые органы

Составляют проект бюджета

Минфин – проект федерального бюджета

Минфин НСО –

Федеральное казначейство

Кассовое обслуживание исполнения бюджетов бюджетной системы РФ

Федеральное казначейство

Кассовое обслуживание исполнения бюджетов бюджетной системы РФ

ЦБ РФ

Разрабатывает основные направления денежно-кредитной политики

Обслуживает счета бюджетов (40105, 40201, 40204)

Осуществляет

ЦБ РФ

Разрабатывает основные направления денежно-кредитной политики

Обслуживает счета бюджетов (40105, 40201, 40204)

Осуществляет

Органы государственного (муниципального) финансового контроля

Счетная палата РФ

Контрольно-счетная палата Новосибирской области

Контрольно-ревизионные управления

Органы государственного (муниципального) финансового контроля

Счетная палата РФ

Контрольно-счетная палата Новосибирской области

Контрольно-ревизионные управления

Виды контроля

Предварительный (составление проекта бюджета)

Текущий (исполнение бюджета)

Последующий (контроль отчетов об исполнении

Виды контроля

Предварительный (составление проекта бюджета)

Текущий (исполнение бюджета)

Последующий (контроль отчетов об исполнении

Бюджетные полномочия ГРБС

Обеспечивает результативность, адресность, целевой характер использования бюджетных средств

Ведет бюджетную

Бюджетные полномочия ГРБС

Обеспечивает результативность, адресность, целевой характер использования бюджетных средств

Ведет бюджетную

ЛБО (лимит бюджетных обязательств) -

Объем прав на принятие бюджетных обязательств

Если ЛБО

ЛБО (лимит бюджетных обязательств) -

Объем прав на принятие бюджетных обязательств

Если ЛБО

Бюджетные полномочия ГАДБ (АДБ)

Формирует перечень подведомственных администраторов

Контролирует правильность исчисления, полноту и

Бюджетные полномочия ГАДБ (АДБ)

Формирует перечень подведомственных администраторов

Контролирует правильность исчисления, полноту и

Бюджетные полномочия ГАДБ (АДБ)

Предоставляет информацию, необходимую для уплаты денежных средств физ.

Бюджетные полномочия ГАДБ (АДБ)

Предоставляет информацию, необходимую для уплаты денежных средств физ.

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

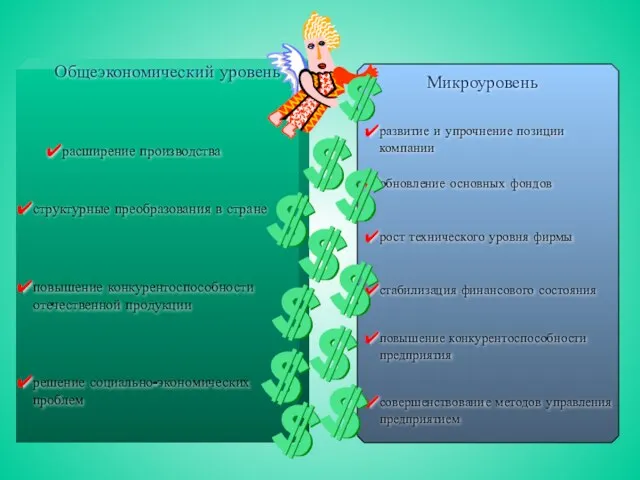

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті