- Калькулирование себестоимости продукции. Эффективное управление затратами

Содержание

- 2. Для эффективного управления затратами Необходимы: учет затрат производственной деятельности система контроля себестоимости продукции производственных подразделений ____________________________________________

- 3. Основные задачи учета затрат на производство и исчисления себестоимости продукции: формирование полной и достоверной информации о

- 4. Учет затрат на производство Определяется: видом деятельности характером производства и выпускаемой продукции (один вид или несколько)

- 5. Принципы организации учета производственных затрат : - документирование затрат и полное их отражение на счетах учета;

- 6. Производственная сфера включает: Основное производство - это производства, занятые одним или несколькими видам деятельности, для осуществления

- 7. Процесс учета производства включает два этапа: 1. Этап - учет затрат по объектам учета и местам

- 8. 2. Этап – калькулирование себестоимости продукции. осуществляется распределение затрат по объектам калькулирования исчисляется себестоимость единицы каждого

- 9. Группировка затрат по объектам учета производства (переделам, процессам, заказам, изделиям) определяет методы учета затрат и калькулирования

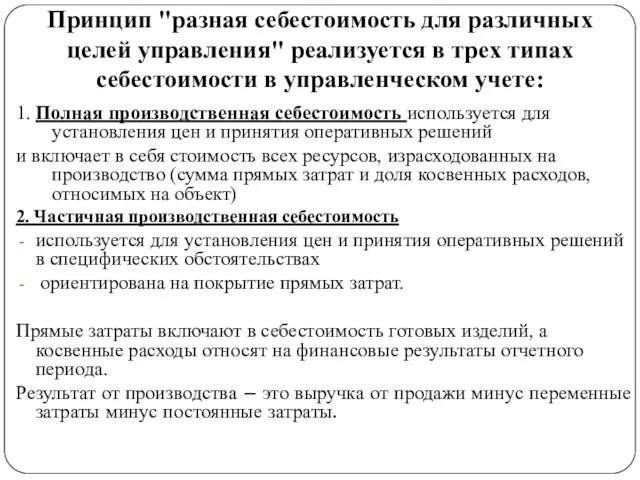

- 10. Принцип "разная себестоимость для различных целей управления" реализуется в трех типах себестоимости в управленческом учете: 1.

- 11. 3. Себестоимость по центрам ответственности используется для планирования и контроля деятельности исполнителей. Методы учета и оценки

- 12. 2. Затраты по процессам Метод позволяет объективно распределять накладные расходы по процессам и повышает эффективность их

- 13. Управление затратами на основе целевых норм осуществляется по этапам: 1) анализ рынка; 2) прогнозирование возможных цен

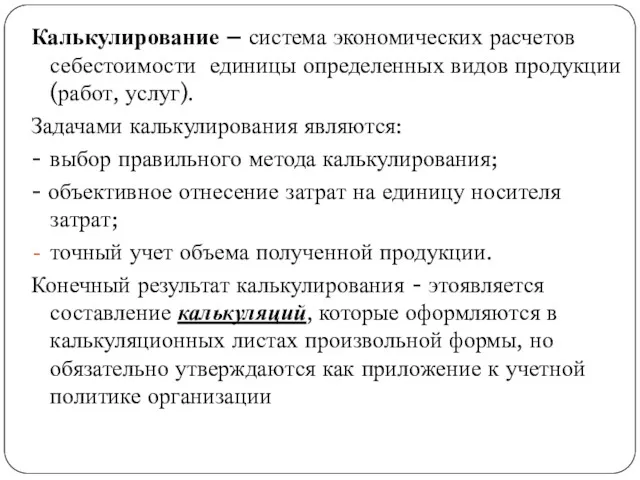

- 14. Калькулирование – система экономических расчетов себестоимости единицы определенных видов продукции (работ, услуг). Задачами калькулирования являются: -

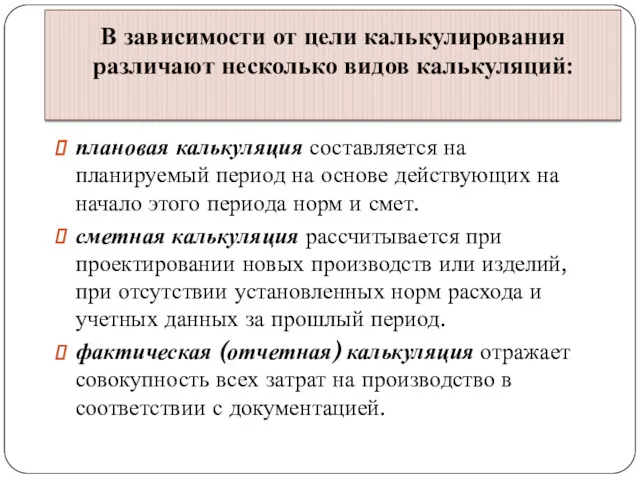

- 15. В зависимости от цели калькулирования различают несколько видов калькуляций: плановая калькуляция составляется на планируемый период на

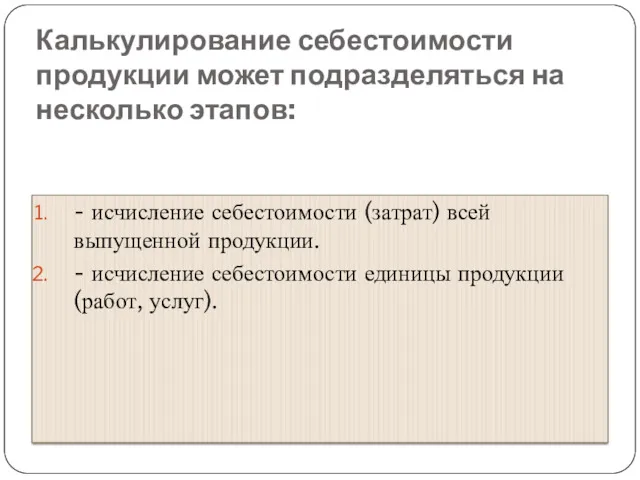

- 16. Калькулирование себестоимости продукции может подразделяться на несколько этапов: - исчисление себестоимости (затрат) всей выпущенной продукции. -

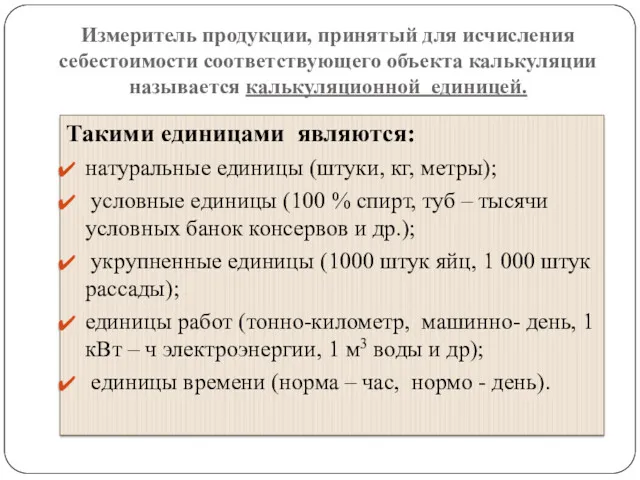

- 17. Измеритель продукции, принятый для исчисления себестоимости соответствующего объекта калькуляции называется калькуляционной единицей. Такими единицами являются: натуральные

- 18. Для эффективного управленческого учета необходимо организовать учет затрат по сферам деятельности Выделяют следующие составные части управленческого

- 19. Управленческий учет снабженческой деятельности решает следующие вопросы: увеличение объема оптовых закупок, выбор метода закупки, увеличение объема

- 20. Управленческий учет производственной деятельности требует информацию о затратах, сгруппированных для различных уровней и целей управления. Каждое

- 21. Управленческий учет сбытовой деятельности собирает и обрабатывает информацию об ассортименте продукции, рентабельности, составе покупателей, расходах на

- 23. Скачать презентацию

Для эффективного управления затратами

Необходимы:

учет затрат производственной деятельности

система контроля себестоимости продукции

Для эффективного управления затратами

Необходимы:

учет затрат производственной деятельности

система контроля себестоимости продукции

Основные задачи учета затрат на производство и исчисления себестоимости продукции:

формирование полной

Основные задачи учета затрат на производство и исчисления себестоимости продукции:

формирование полной

Учет затрат на производство

Определяется:

видом деятельности

характером производства и выпускаемой

Учет затрат на производство

Определяется:

видом деятельности

характером производства и выпускаемой

Принципы организации учета производственных затрат :

- документирование затрат и полное их

Принципы организации учета производственных затрат :

- документирование затрат и полное их

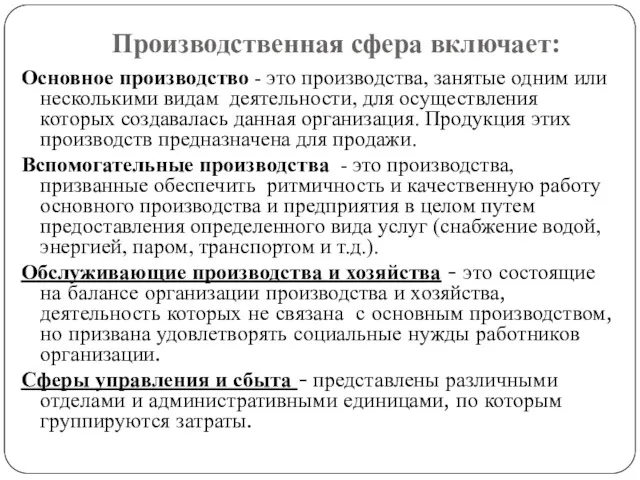

Производственная сфера включает:

Основное производство - это производства, занятые одним или несколькими

Производственная сфера включает:

Основное производство - это производства, занятые одним или несколькими

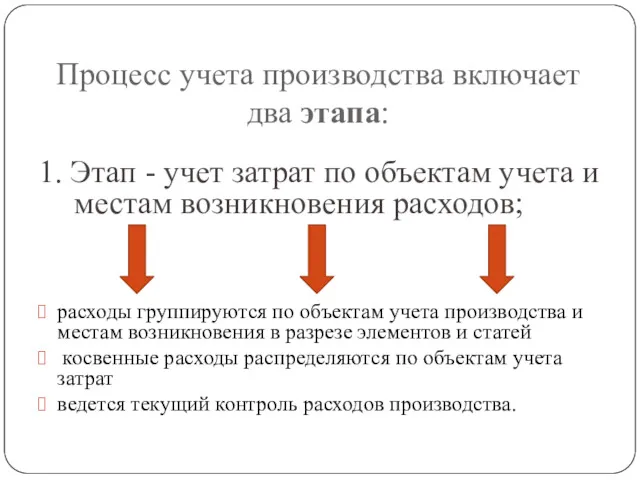

Процесс учета производства включает два этапа:

1. Этап - учет затрат по

Процесс учета производства включает два этапа:

1. Этап - учет затрат по

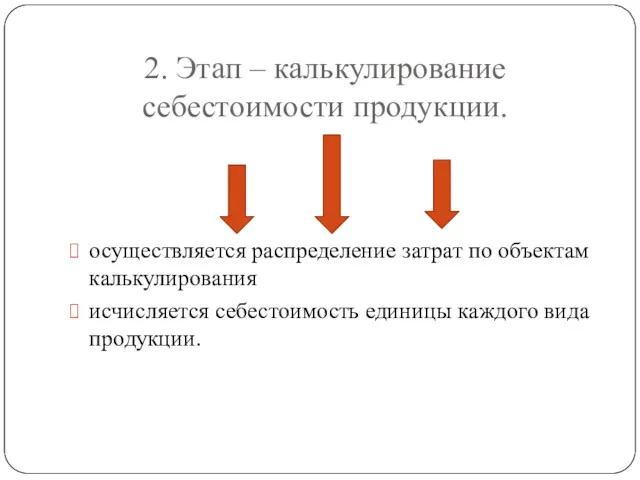

2. Этап – калькулирование

себестоимости продукции.

осуществляется распределение затрат по объектам калькулирования

исчисляется

2. Этап – калькулирование

себестоимости продукции.

осуществляется распределение затрат по объектам калькулирования

исчисляется

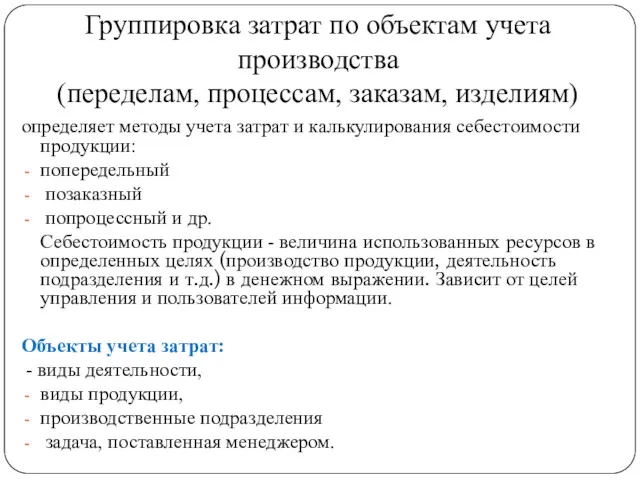

Группировка затрат по объектам учета производства

(переделам, процессам, заказам, изделиям)

определяет методы

Группировка затрат по объектам учета производства

(переделам, процессам, заказам, изделиям)

определяет методы

Принцип "разная себестоимость для различных целей управления" реализуется в трех типах

Принцип "разная себестоимость для различных целей управления" реализуется в трех типах

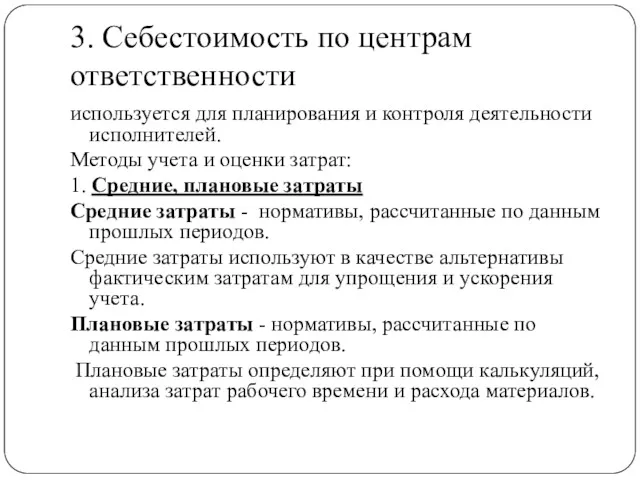

3. Себестоимость по центрам ответственности

используется для планирования и контроля деятельности исполнителей.

Методы

3. Себестоимость по центрам ответственности

используется для планирования и контроля деятельности исполнителей.

Методы

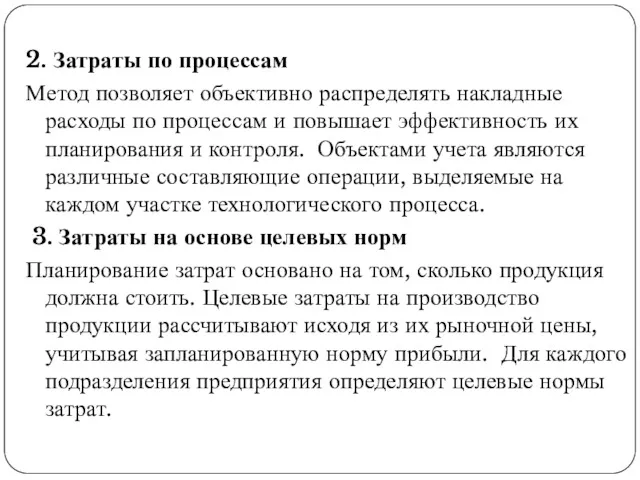

2. Затраты по процессам

Метод позволяет объективно распределять накладные расходы по процессам

Метод позволяет объективно распределять накладные расходы по процессам

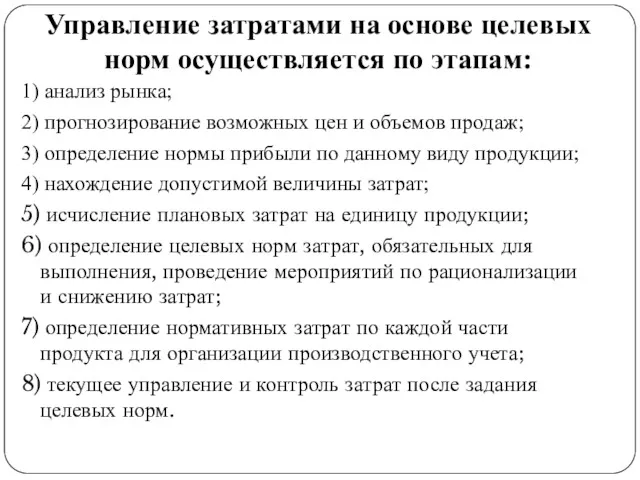

Управление затратами на основе целевых норм осуществляется по этапам:

1) анализ рынка;

2)

Управление затратами на основе целевых норм осуществляется по этапам:

1) анализ рынка;

2)

Калькулирование – система экономических расчетов себестоимости единицы определенных видов продукции (работ,

Калькулирование – система экономических расчетов себестоимости единицы определенных видов продукции (работ,

В зависимости от цели калькулирования различают несколько видов калькуляций:

плановая калькуляция составляется

В зависимости от цели калькулирования различают несколько видов калькуляций:

плановая калькуляция составляется

Калькулирование себестоимости продукции может подразделяться на несколько этапов:

- исчисление себестоимости (затрат)

Калькулирование себестоимости продукции может подразделяться на несколько этапов:

- исчисление себестоимости (затрат)

Измеритель продукции, принятый для исчисления себестоимости соответствующего объекта калькуляции называется калькуляционной

Измеритель продукции, принятый для исчисления себестоимости соответствующего объекта калькуляции называется калькуляционной

Для эффективного управленческого учета необходимо организовать учет затрат по сферам деятельности

Выделяют

Для эффективного управленческого учета необходимо организовать учет затрат по сферам деятельности

Выделяют

Управленческий учет снабженческой деятельности

решает следующие вопросы:

увеличение объема оптовых закупок,

выбор

Управленческий учет снабженческой деятельности

решает следующие вопросы:

увеличение объема оптовых закупок,

выбор

Управленческий учет производственной деятельности

требует информацию о затратах, сгруппированных для различных уровней

Управленческий учет производственной деятельности

требует информацию о затратах, сгруппированных для различных уровней

Управленческий учет сбытовой деятельности

собирает и обрабатывает информацию

об ассортименте продукции,

рентабельности,

Управленческий учет сбытовой деятельности

собирает и обрабатывает информацию

об ассортименте продукции,

рентабельности,

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Time Value of Money

Time Value of Money ВСК Страховой дом. Продукт Техника в безопасности

ВСК Страховой дом. Продукт Техника в безопасности О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта

О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Учет процесса реализации

Учет процесса реализации Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Зарплата и управление персоналом

Зарплата и управление персоналом Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Деньги и денежная масса

Деньги и денежная масса Організація стратегічного управління в банку

Організація стратегічного управління в банку Биржевая торговля

Биржевая торговля Учет издержек обращения аптечной организации. (Тема 9)

Учет издержек обращения аптечной организации. (Тема 9) Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Медицинское страхование

Медицинское страхование Финансовые биржи. Организационная структура и операции

Финансовые биржи. Организационная структура и операции Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Государственный кредит и государственный долг

Государственный кредит и государственный долг Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Операционные риски

Операционные риски Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Рынок ценных бумаг. Тема №3

Рынок ценных бумаг. Тема №3 Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Проект Народный бюджет в Республике Коми

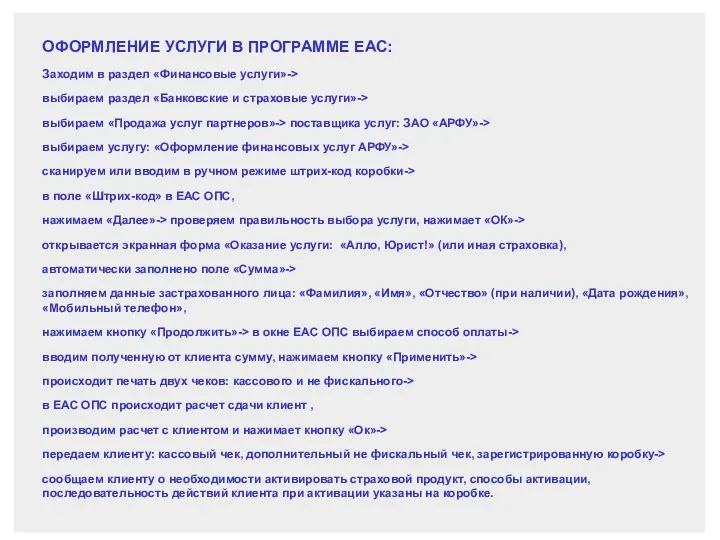

Проект Народный бюджет в Республике Коми Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС