- Счета бухгалтерского учета и двойная запись

Содержание

- 2. Счета бухгалтерского учета и двойная запись Счета бухгалтерского учета, их строение. Счета активные, пассивные и активно-пассивные.

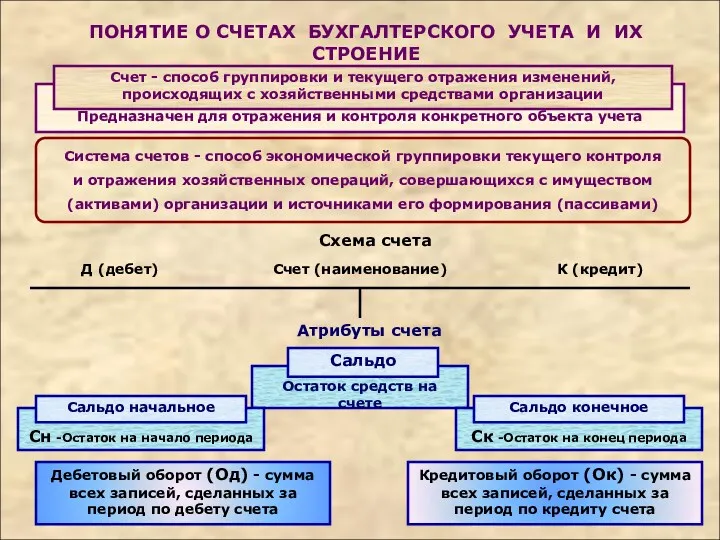

- 3. Предназначен для отражения и контроля конкретного объекта учета ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

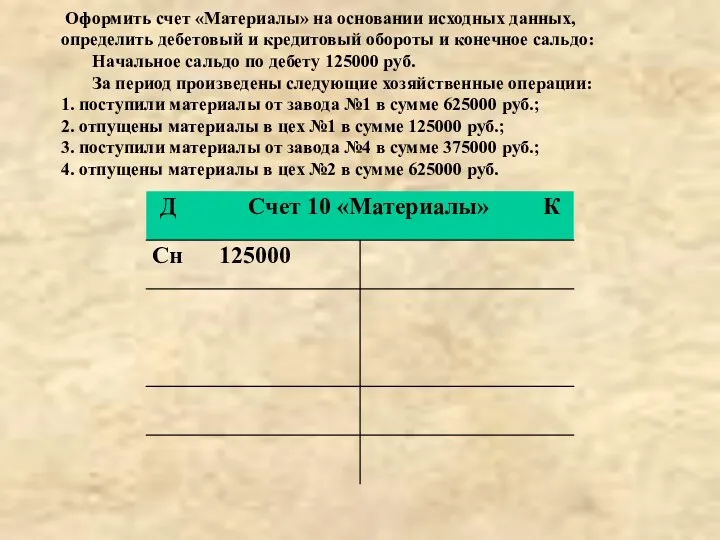

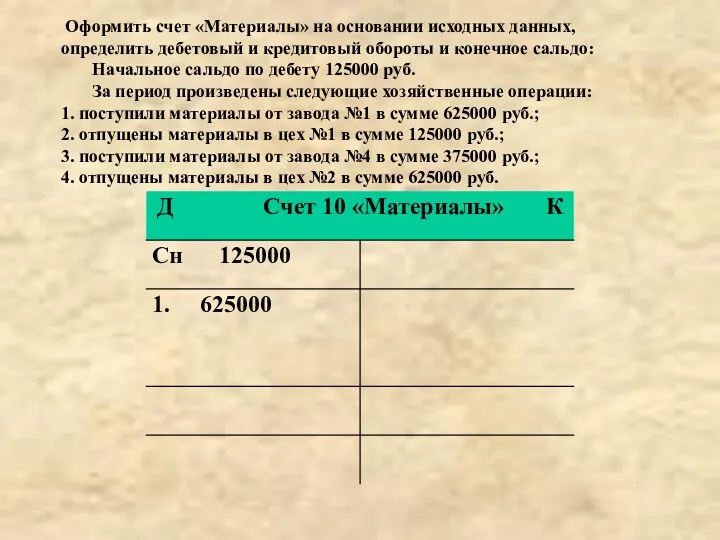

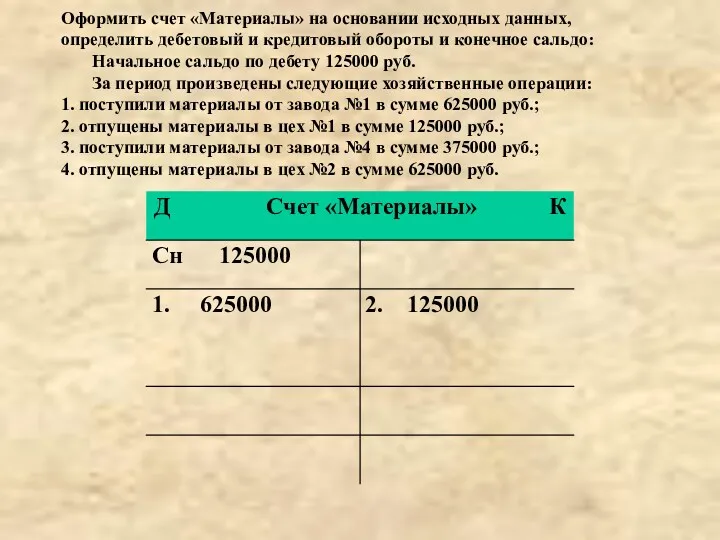

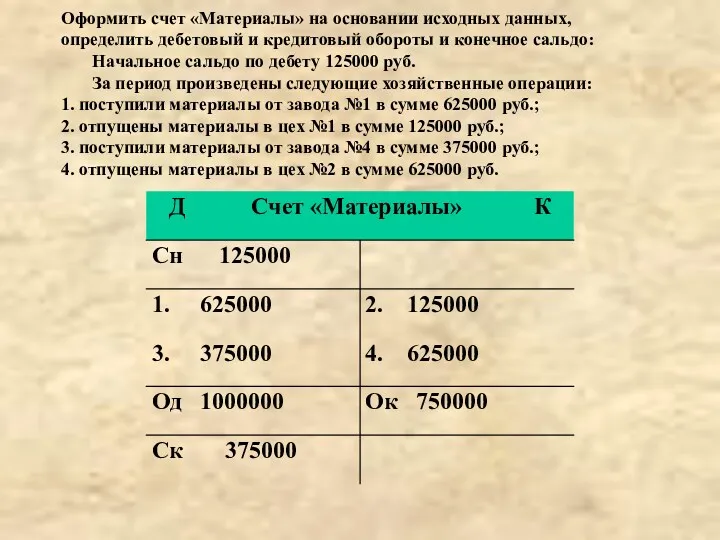

- 4. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 5. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

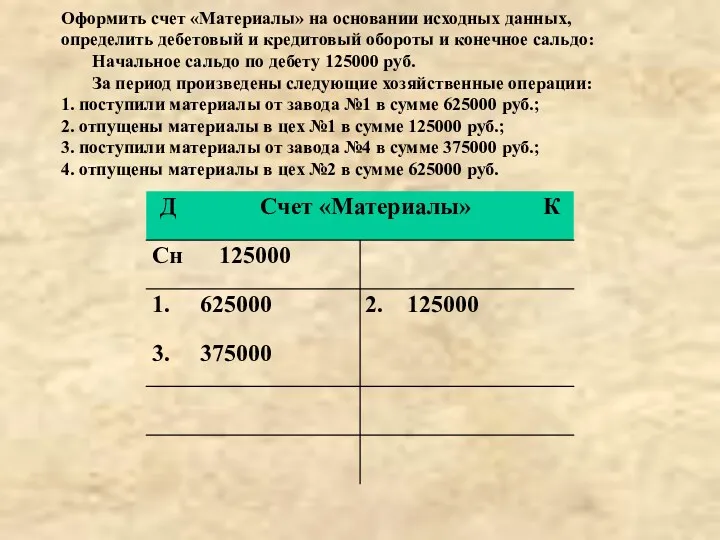

- 6. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 7. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

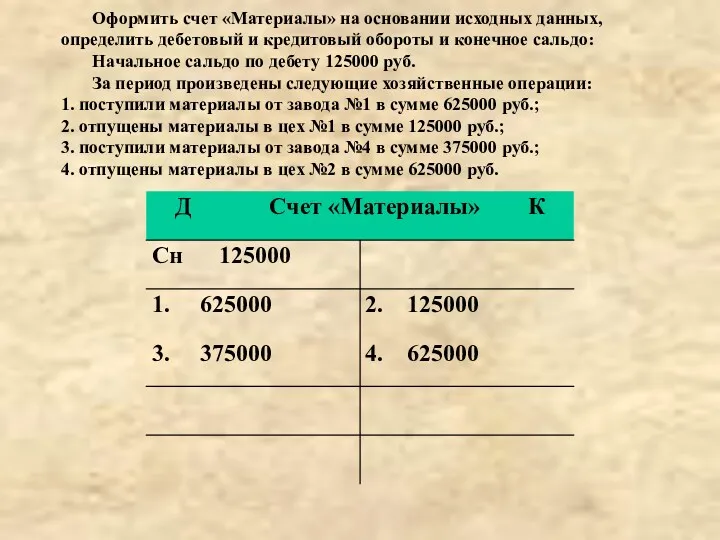

- 8. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

- 9. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

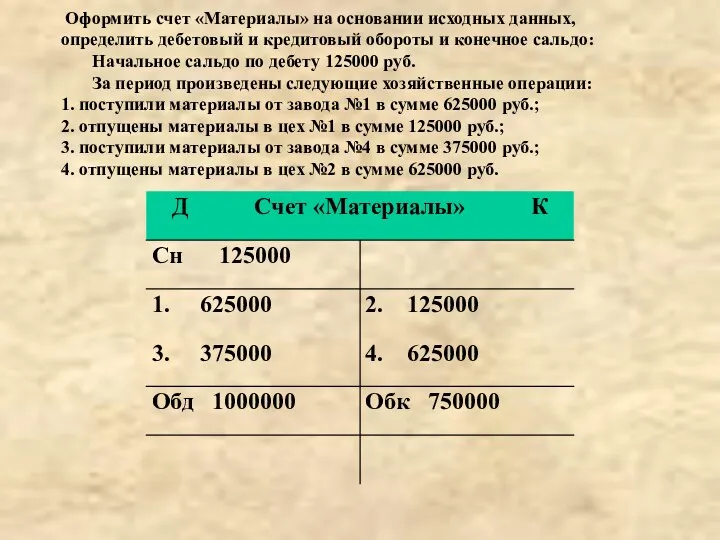

- 10. Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый обороты и конечное сальдо: Начальное

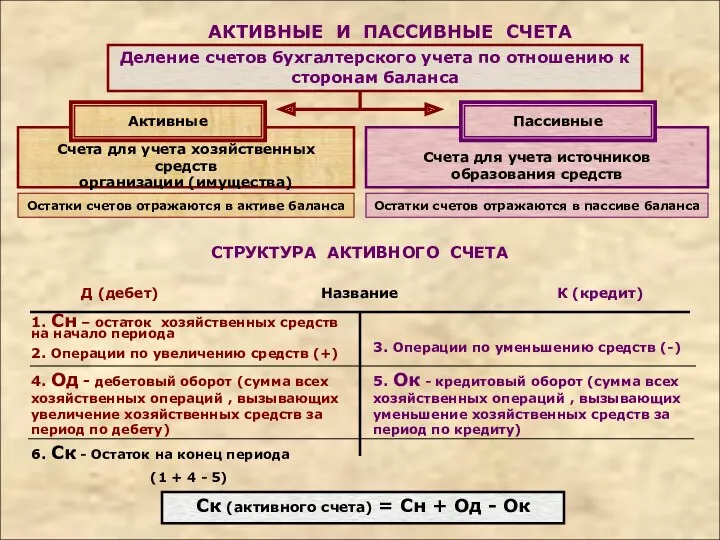

- 11. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Деление счетов бухгалтерского учета по отношению к сторонам баланса Счета для учета

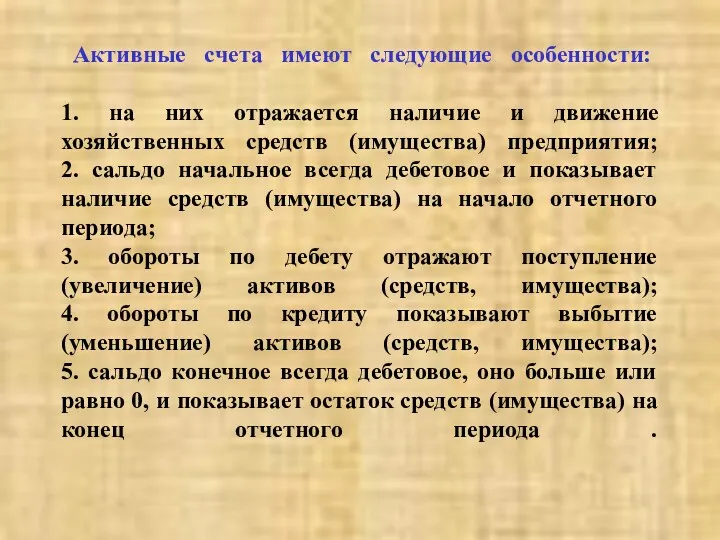

- 12. Активные счета имеют следующие особенности: 1. на них отражается наличие и движение хозяйственных средств (имущества) предприятия;

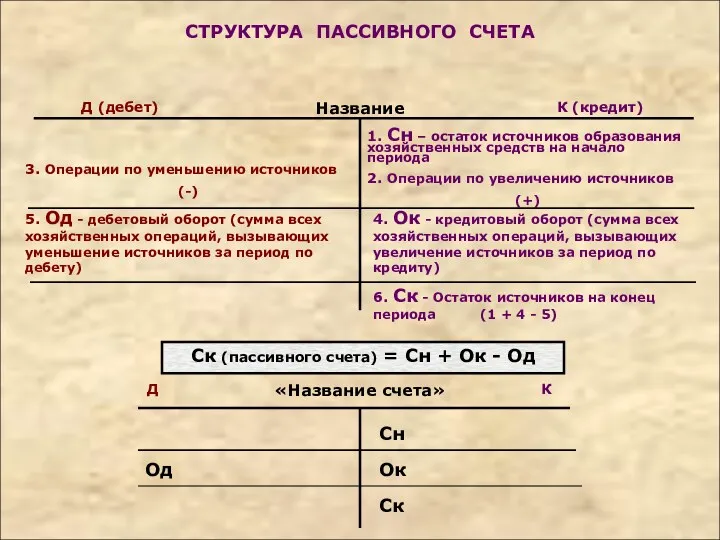

- 13. СТРУКТУРА ПАССИВНОГО СЧЕТА Ск (пассивного счета) = Сн + Ок - Од

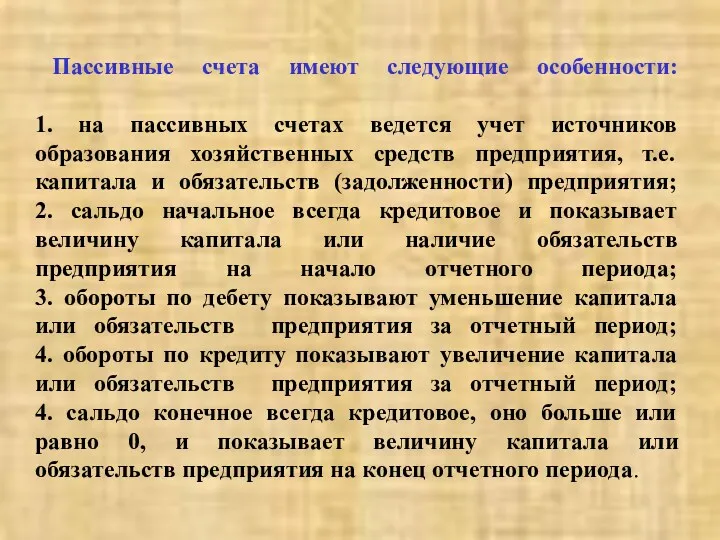

- 14. Пассивные счета имеют следующие особенности: 1. на пассивных счетах ведется учет источников образования хозяйственных средств предприятия,

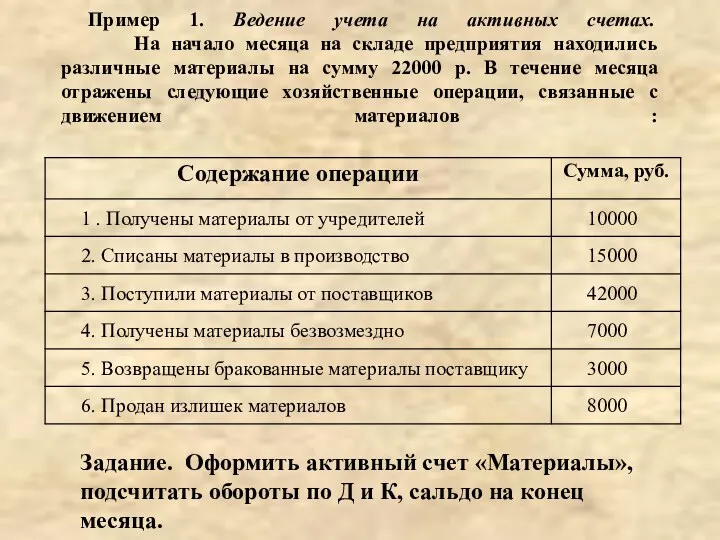

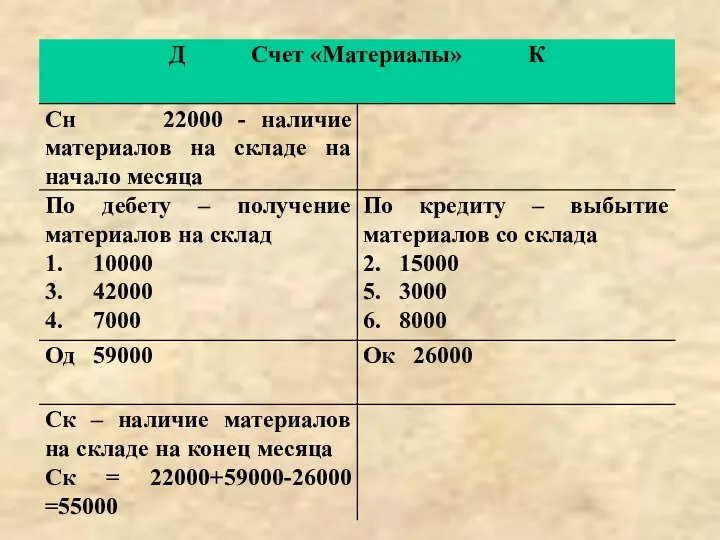

- 15. Пример 1. Ведение учета на активных счетах. На начало месяца на складе предприятия находились различные материалы

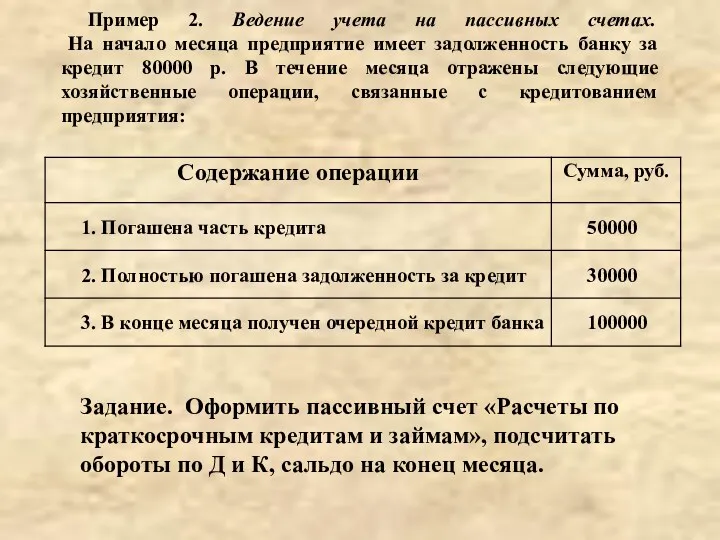

- 17. Пример 2. Ведение учета на пассивных счетах. На начало месяца предприятие имеет задолженность банку за кредит

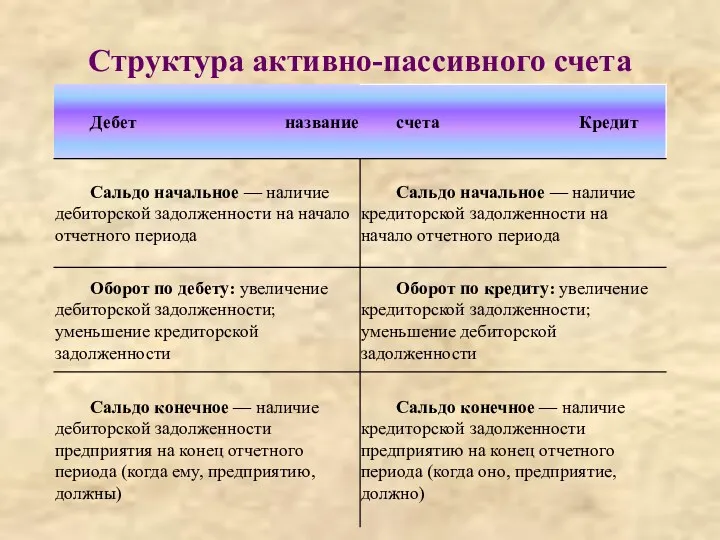

- 19. Структура активно-пассивного счета

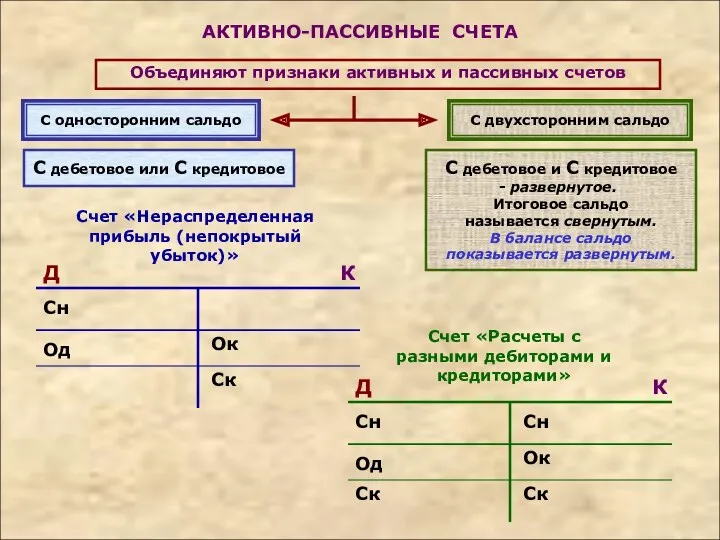

- 20. АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов С односторонним сальдо С двухсторонним сальдо С дебетовое

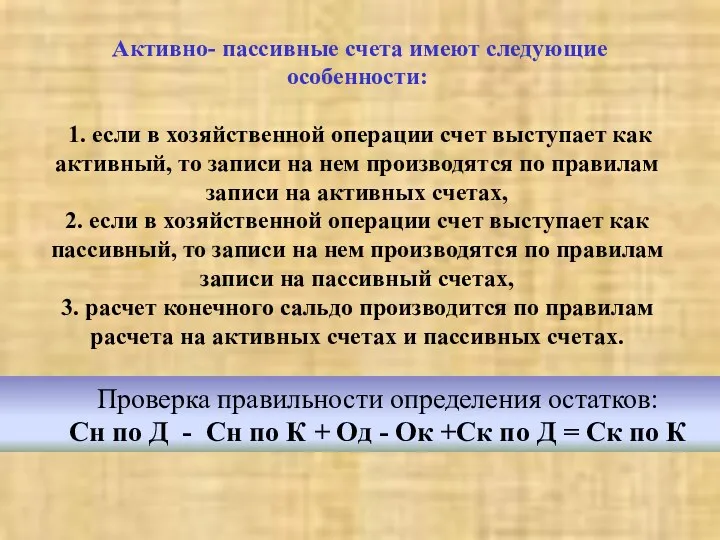

- 21. Активно- пассивные счета имеют следующие особенности: 1. если в хозяйственной операции счет выступает как активный, то

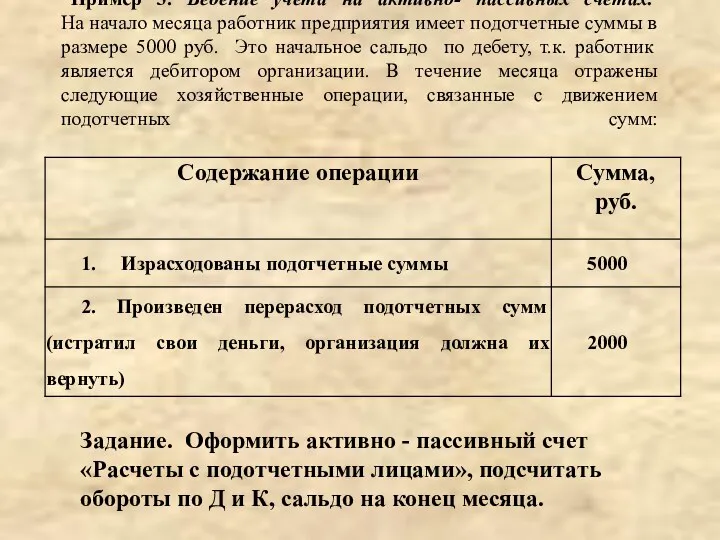

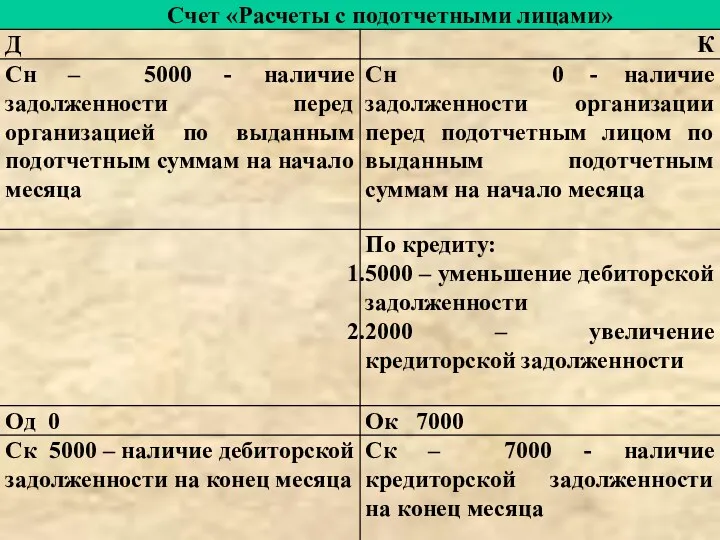

- 22. Пример 3. Ведение учета на активно- пассивных счетах. На начало месяца работник предприятия имеет подотчетные суммы

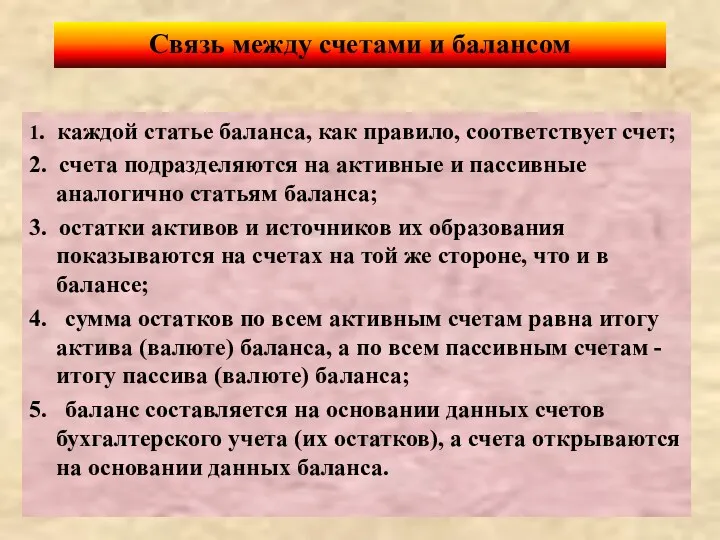

- 24. Связь между счетами и балансом 1. каждой статье баланса, как правило, соответствует счет; 2. счета подразделяются

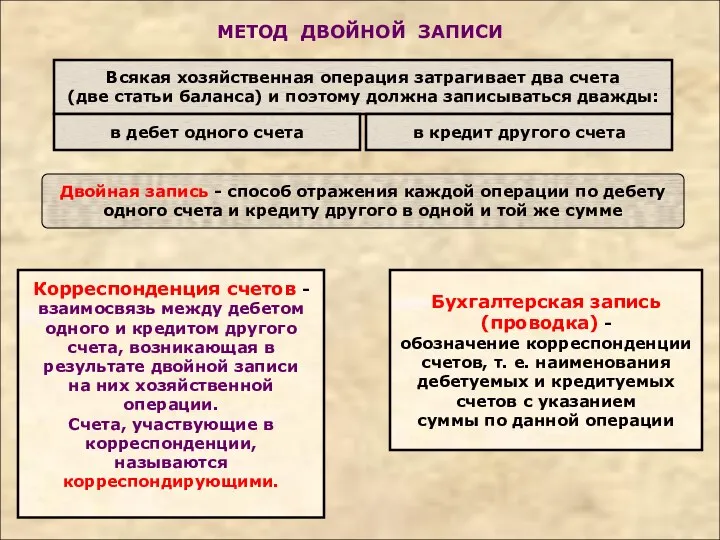

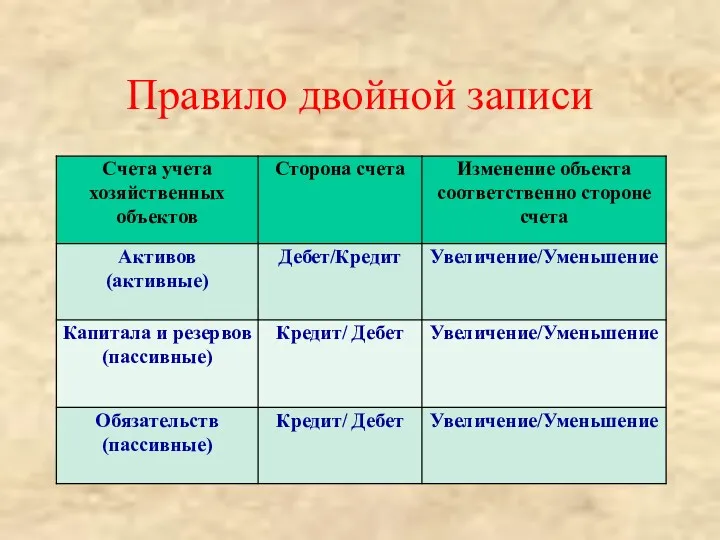

- 25. МЕТОД ДВОЙНОЙ ЗАПИСИ Всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться

- 26. Правило двойной записи

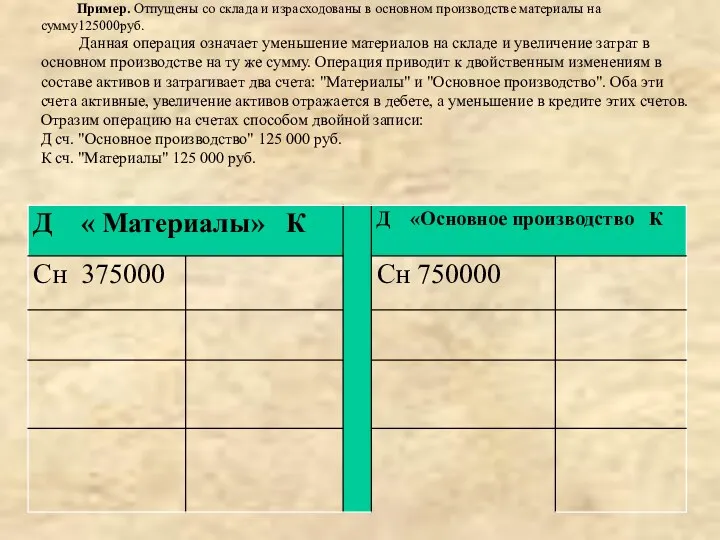

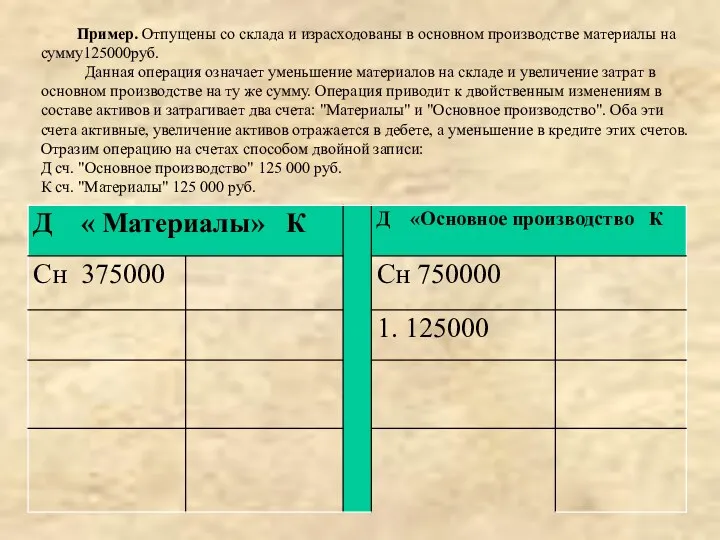

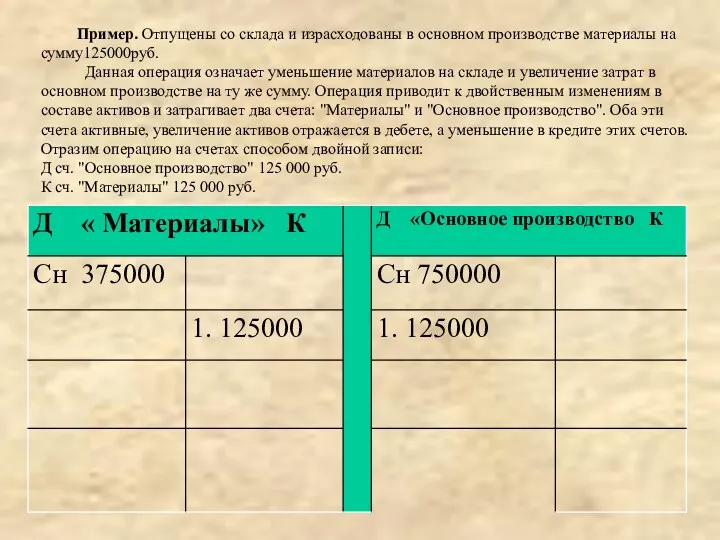

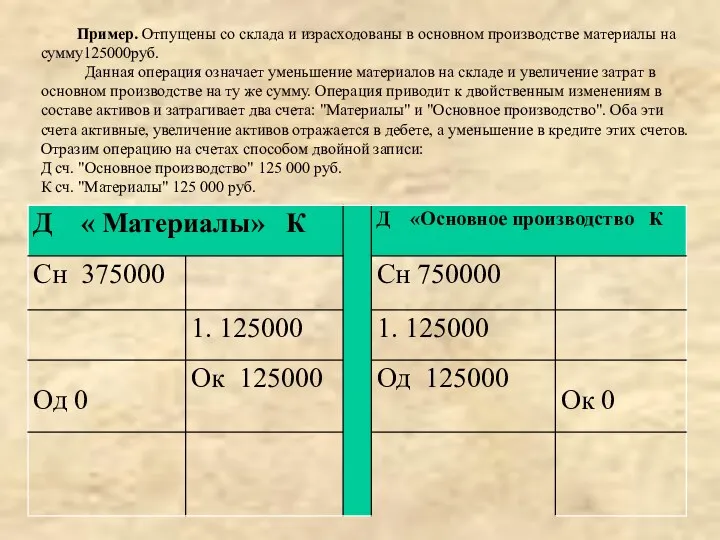

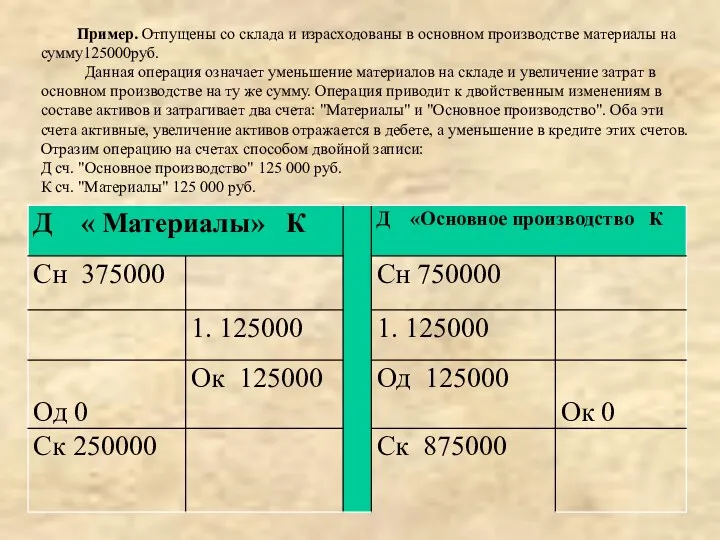

- 27. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

- 28. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

- 29. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

- 30. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

- 31. Пример. Отпущены со склада и израсходованы в основном производстве материалы на сумму125000руб. Данная операция означает уменьшение

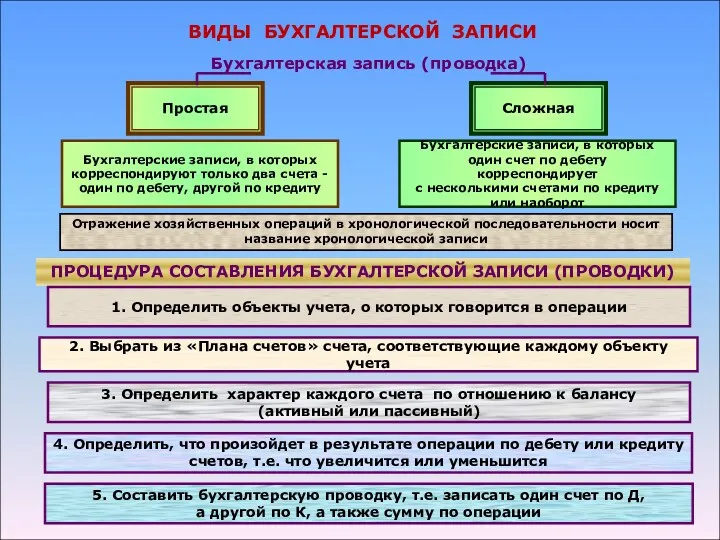

- 32. Бухгалтерская запись (проводка) Простая Сложная Бухгалтерские записи, в которых корреспондируют только два счета - один по

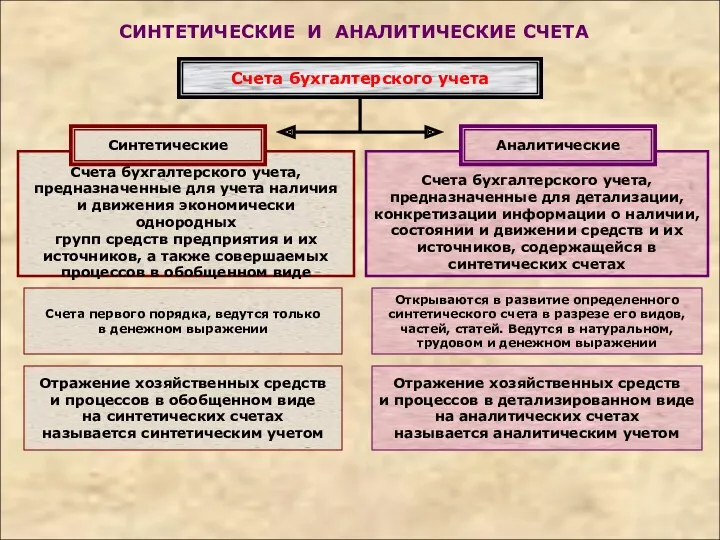

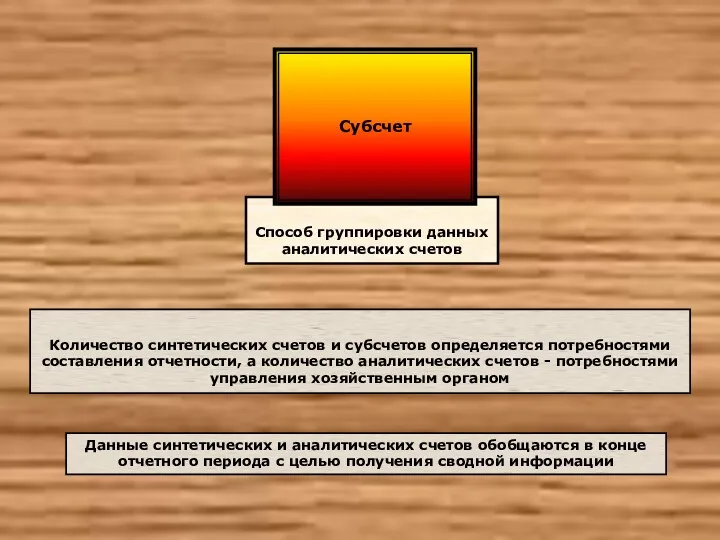

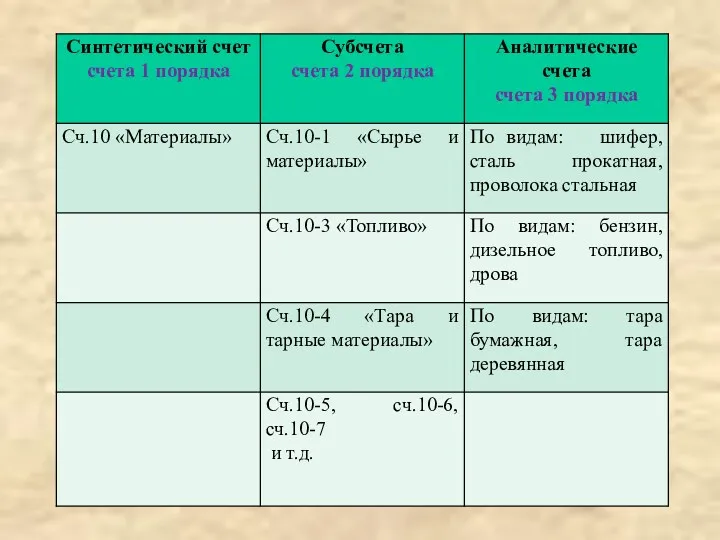

- 33. СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА Счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп

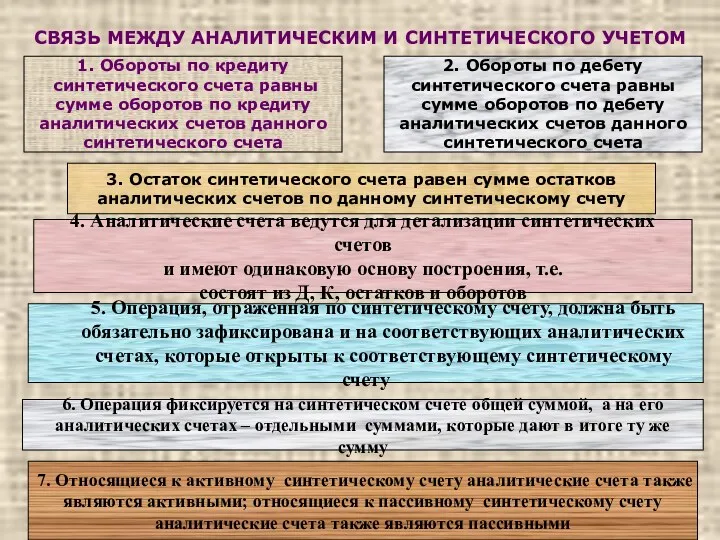

- 34. СВЯЗЬ МЕЖДУ АНАЛИТИЧЕСКИМ И СИНТЕТИЧЕСКОГО УЧЕТОМ 1. Обороты по кредиту синтетического счета равны сумме оборотов по

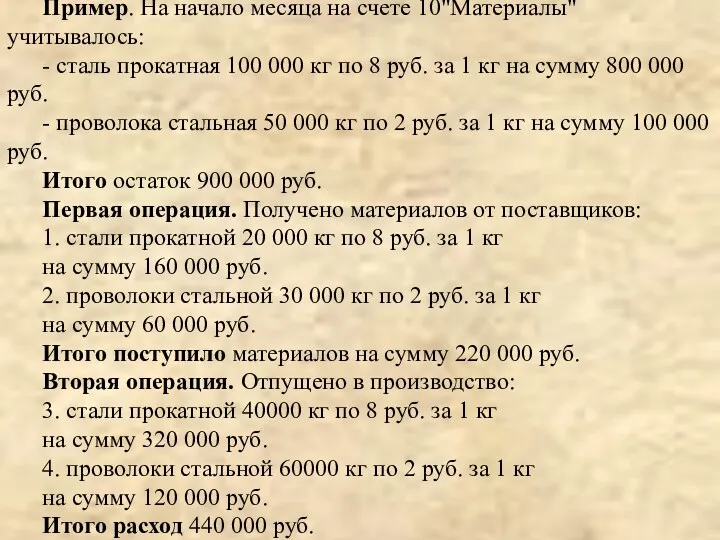

- 35. Пример. На начало месяца на счете 10"Материалы" учитывалось: - сталь прокатная 100 000 кг по 8

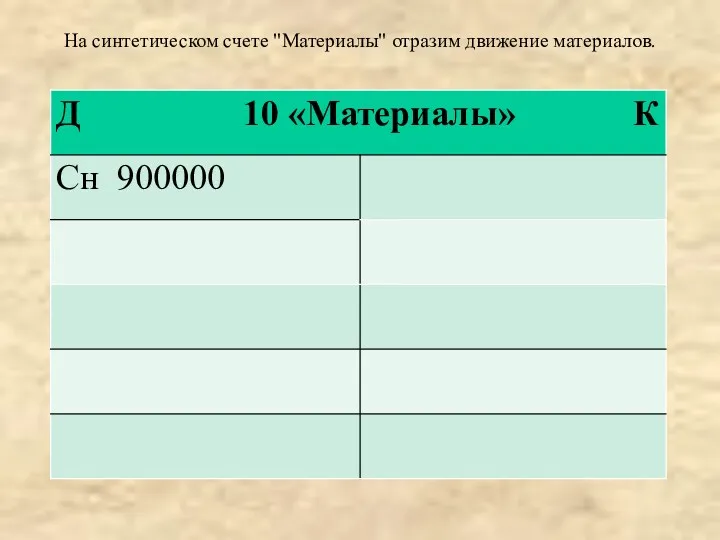

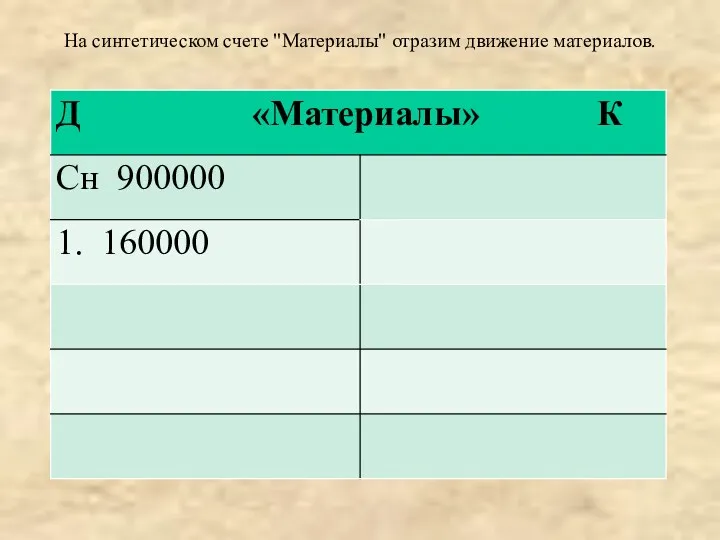

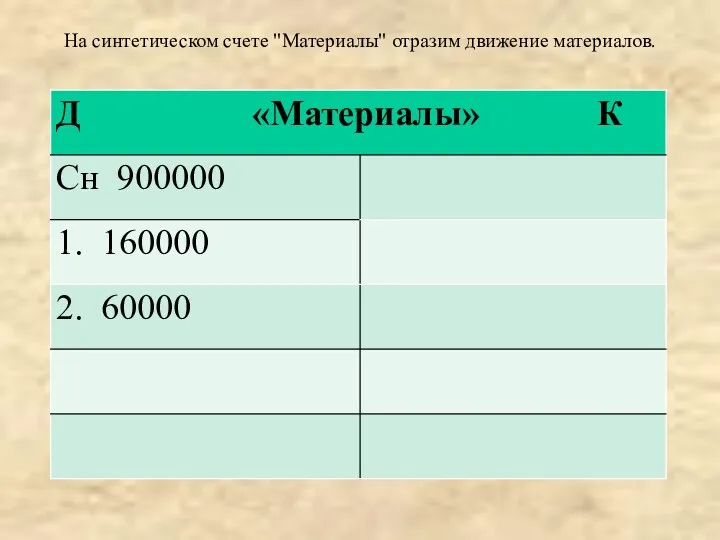

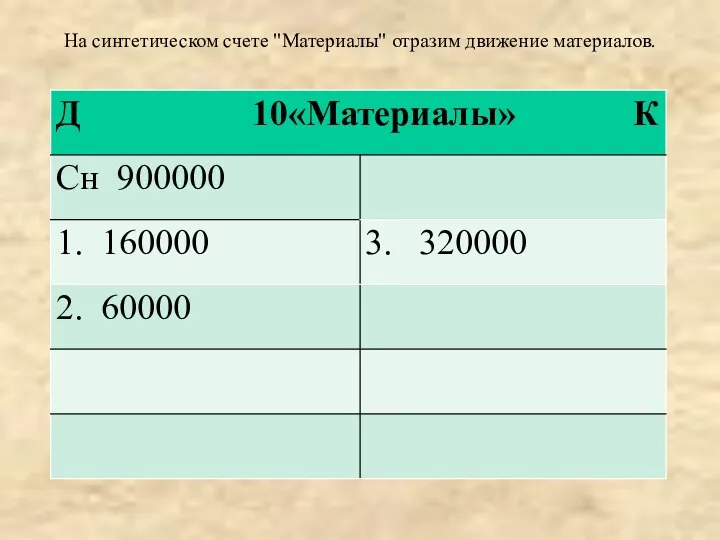

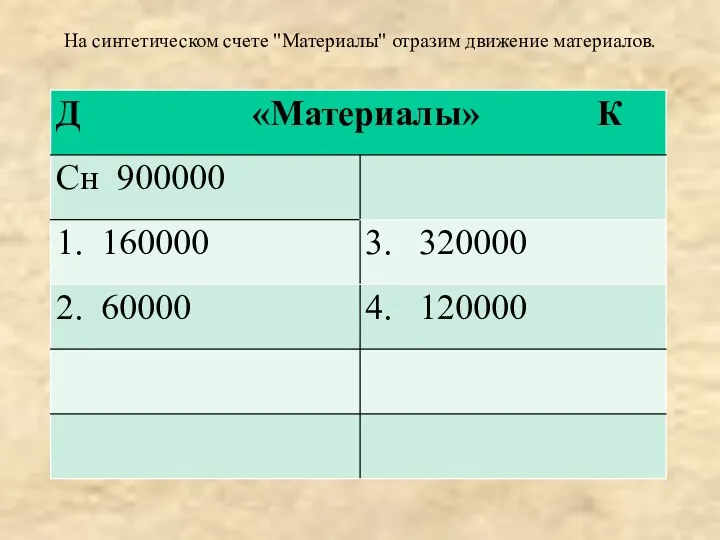

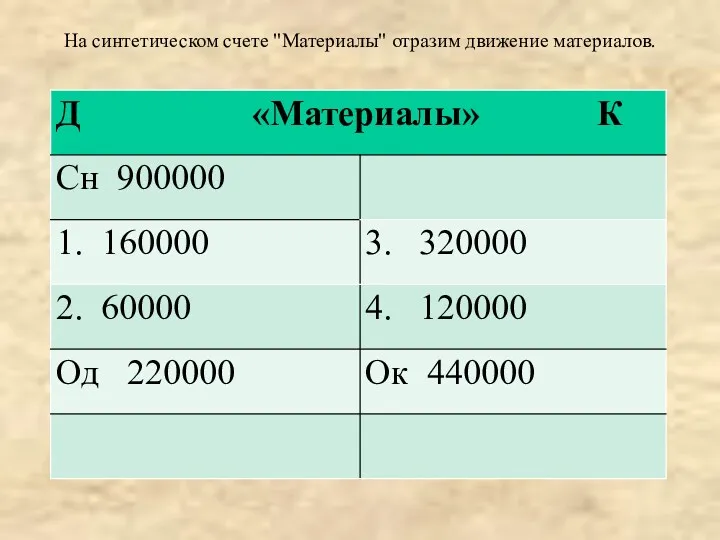

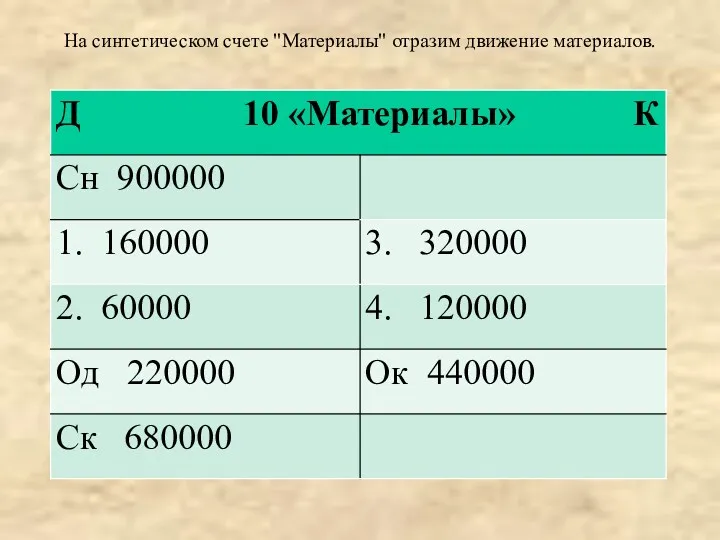

- 36. На синтетическом счете "Материалы" отразим движение материалов.

- 37. На синтетическом счете "Материалы" отразим движение материалов.

- 38. На синтетическом счете "Материалы" отразим движение материалов.

- 39. На синтетическом счете "Материалы" отразим движение материалов.

- 40. На синтетическом счете "Материалы" отразим движение материалов.

- 41. На синтетическом счете "Материалы" отразим движение материалов.

- 42. На синтетическом счете "Материалы" отразим движение материалов.

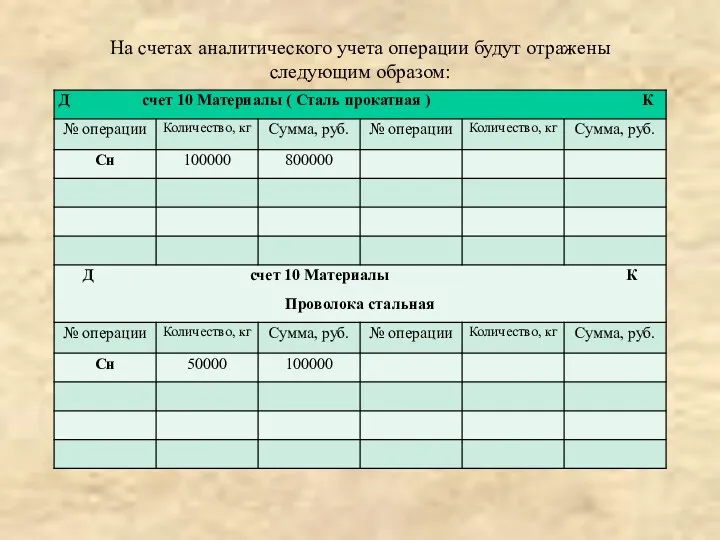

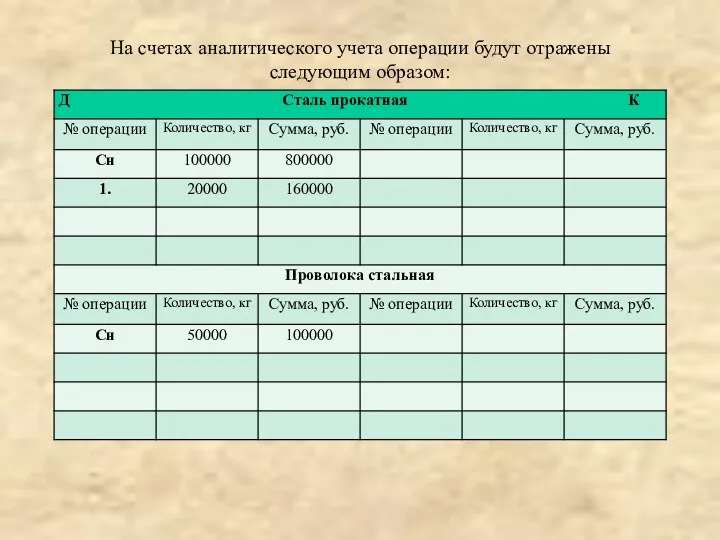

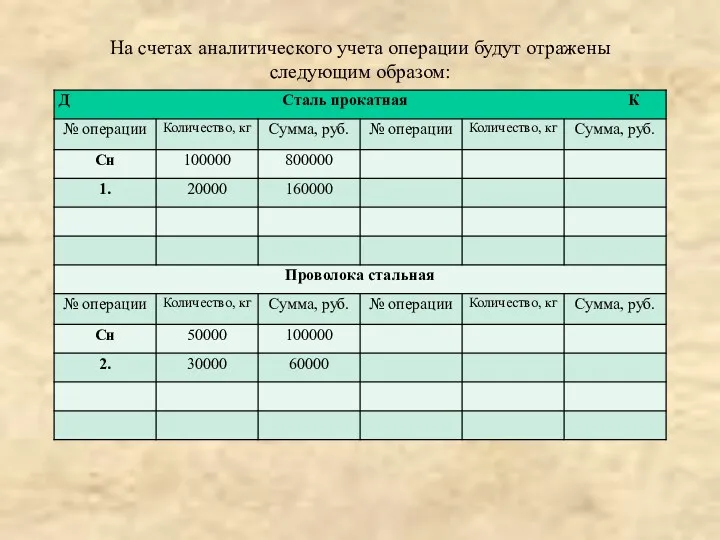

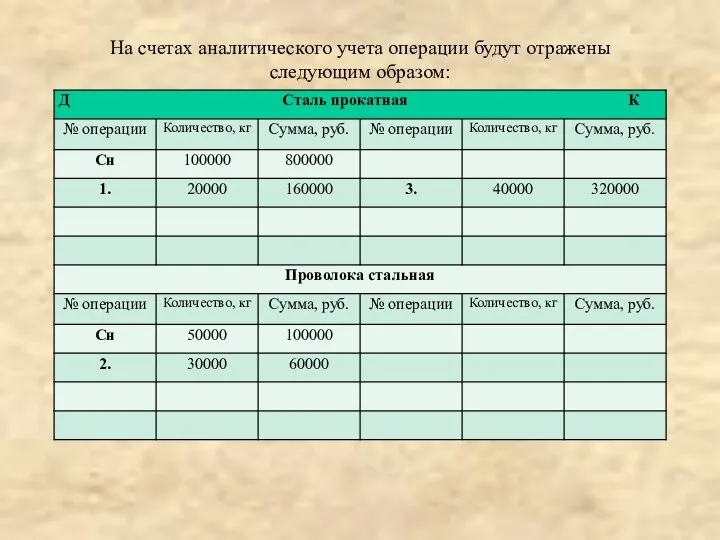

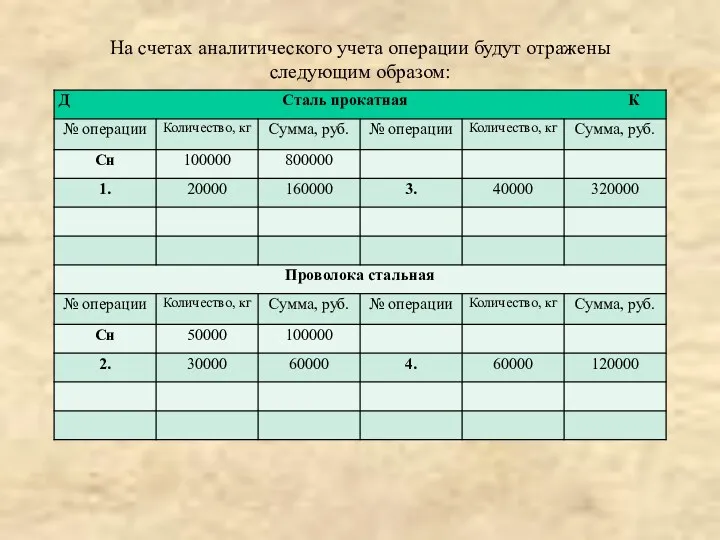

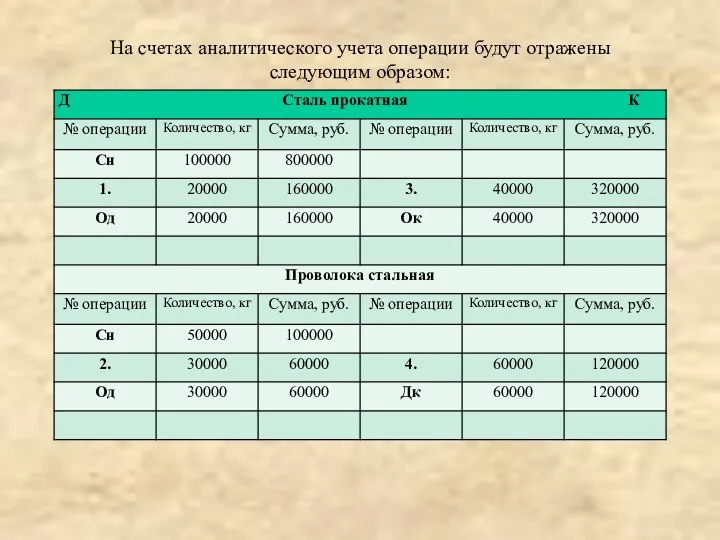

- 43. На счетах аналитического учета операции будут отражены следующим образом:

- 44. На счетах аналитического учета операции будут отражены следующим образом:

- 45. На счетах аналитического учета операции будут отражены следующим образом:

- 46. На счетах аналитического учета операции будут отражены следующим образом:

- 47. На счетах аналитического учета операции будут отражены следующим образом:

- 48. На счетах аналитического учета операции будут отражены следующим образом:

- 49. На счетах аналитического учета операции будут отражены следующим образом: Таким образом, сальдо по синтетическому счету "Материалы"

- 50. Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления

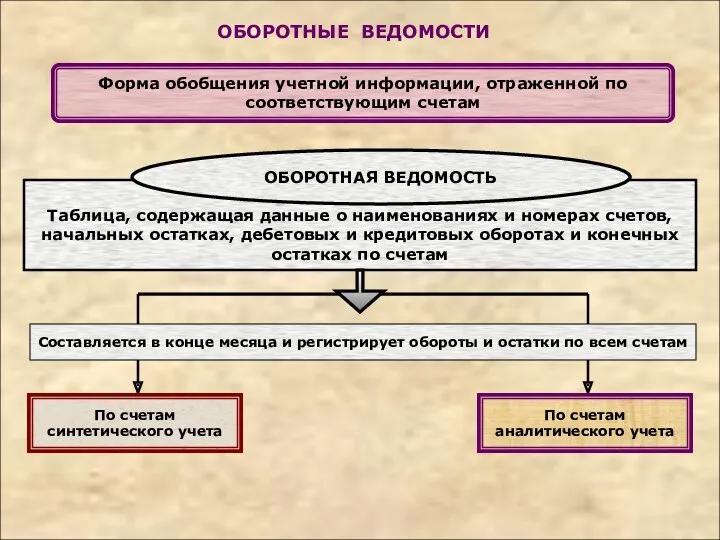

- 52. Таблица, содержащая данные о наименованиях и номерах счетов, начальных остатках, дебетовых и кредитовых оборотах и конечных

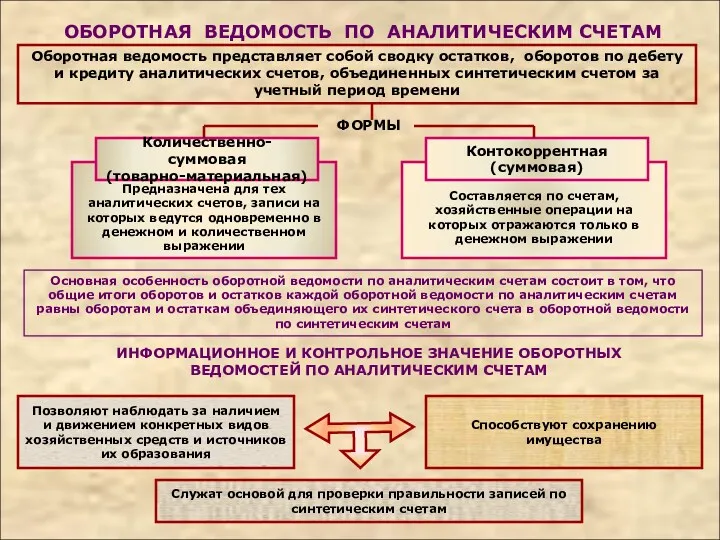

- 53. Составляется по счетам, хозяйственные операции на которых отражаются только в денежном выражении Предназначена для тех аналитических

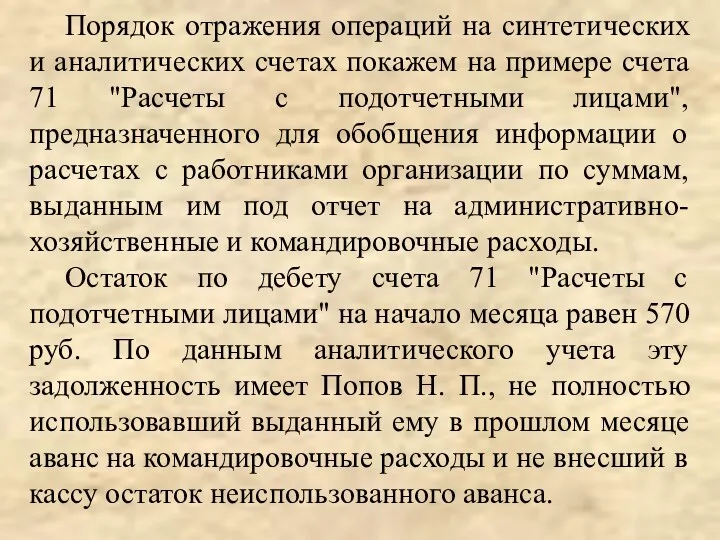

- 54. Порядок отражения операций на синтетических и аналитических счетах покажем на примере счета 71 "Расчеты с подотчетными

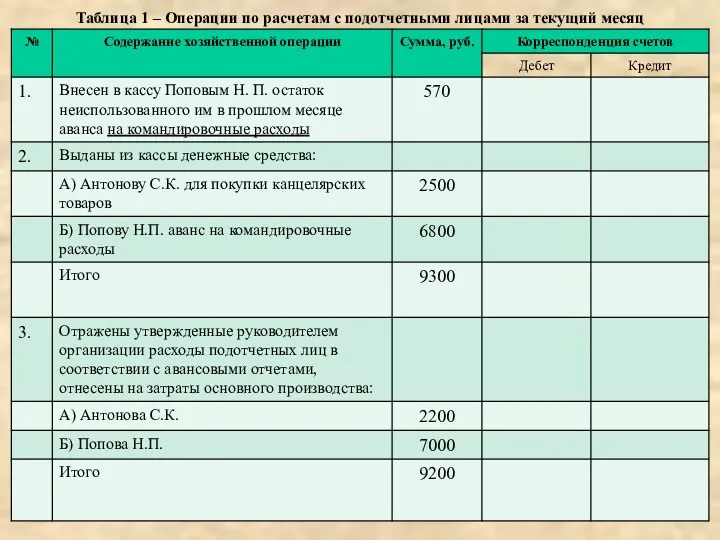

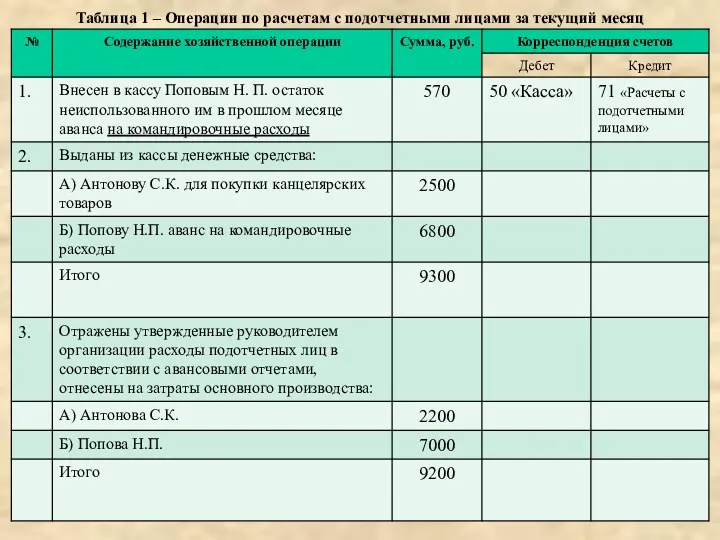

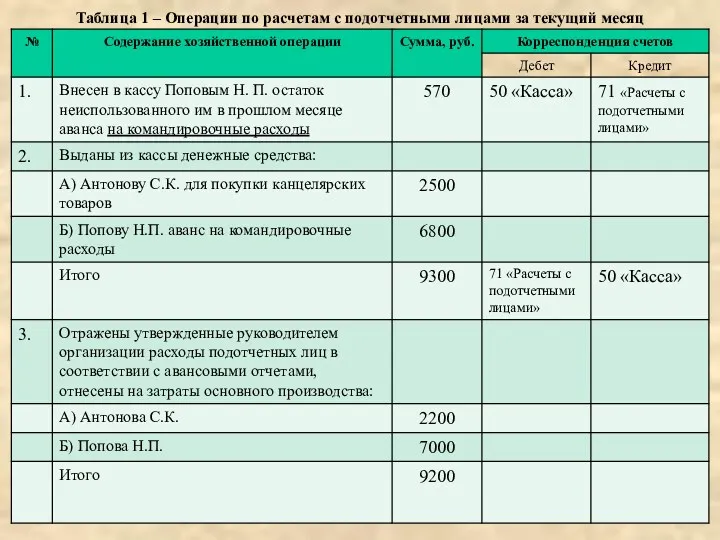

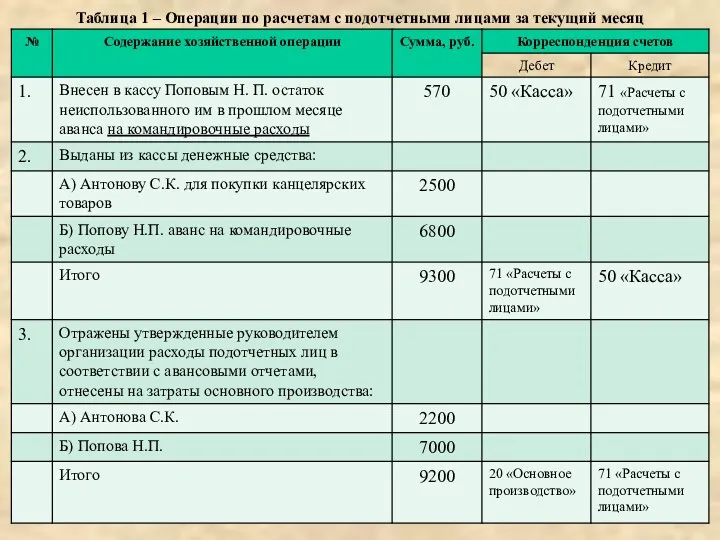

- 55. Таблица 1 – Операции по расчетам с подотчетными лицами за текущий месяц

- 56. Таблица 1 – Операции по расчетам с подотчетными лицами за текущий месяц

- 57. Таблица 1 – Операции по расчетам с подотчетными лицами за текущий месяц

- 58. Таблица 1 – Операции по расчетам с подотчетными лицами за текущий месяц

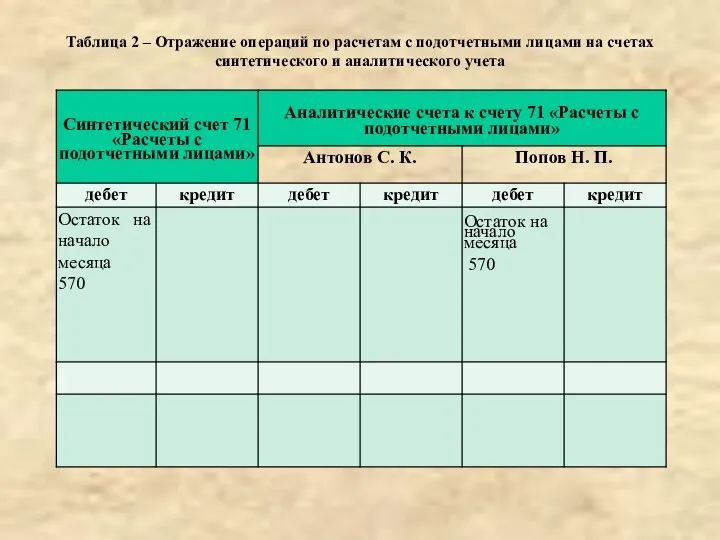

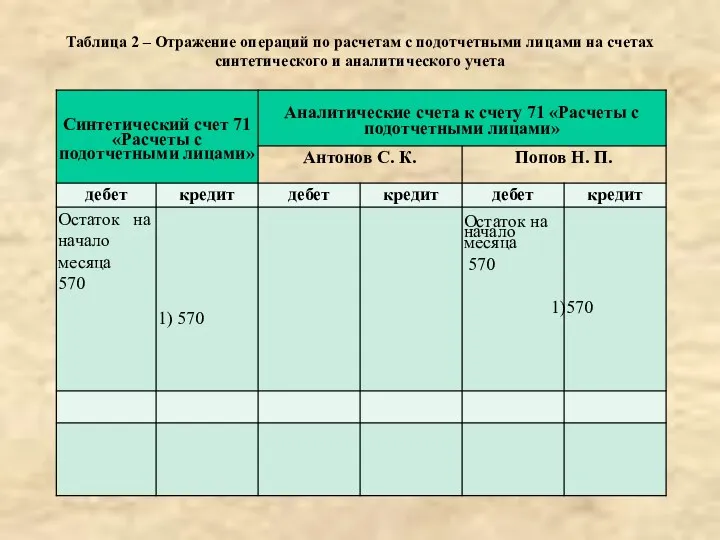

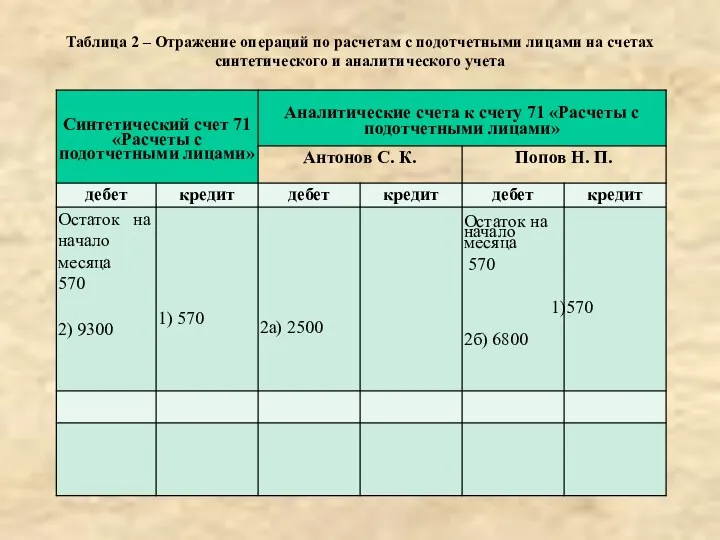

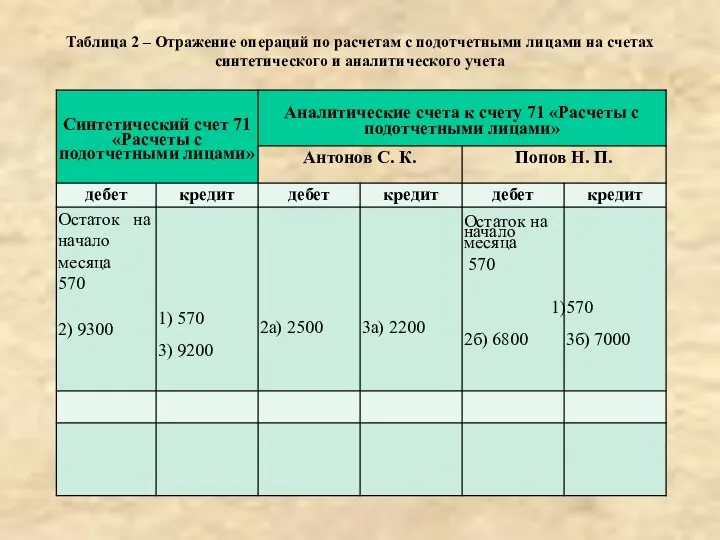

- 59. Таблица 2 – Отражение операций по расчетам с подотчетными лицами на счетах синтетического и аналитического учета

- 60. Таблица 2 – Отражение операций по расчетам с подотчетными лицами на счетах синтетического и аналитического учета

- 61. Таблица 2 – Отражение операций по расчетам с подотчетными лицами на счетах синтетического и аналитического учета

- 62. Таблица 2 – Отражение операций по расчетам с подотчетными лицами на счетах синтетического и аналитического учета

- 63. Таблица 2 – Отражение операций по расчетам с подотчетными лицами на счетах синтетического и аналитического учета

- 64. Таблица 2 – Отражение операций по расчетам с подотчетными лицами на счетах синтетического и аналитического учета

- 65. Таблица 3 – Оборотная ведомость по аналитическим счетам расчетов с подотчетными лицами, руб., (контокоррентная)

- 66. Оборотная ведомость по аналитическим счетам материалов (количественно-суммовая)

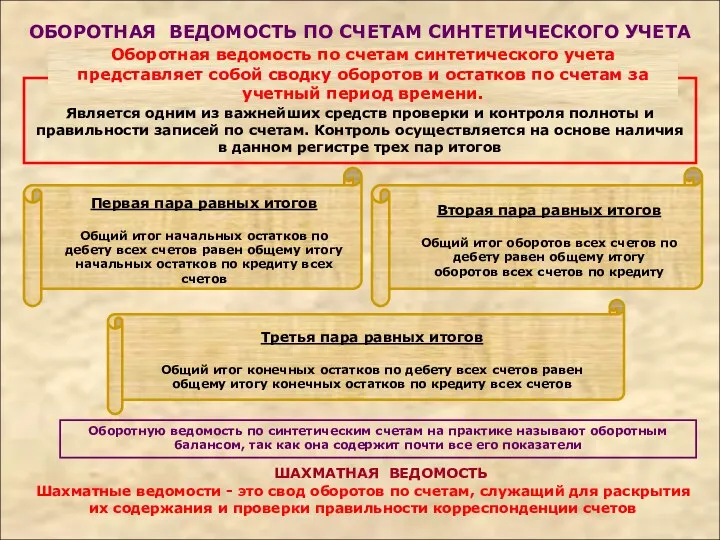

- 67. ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА Является одним из важнейших средств проверки и контроля полноты и

- 68. Оборотно-сальдовая ведомость по синтетическим счетам, руб.

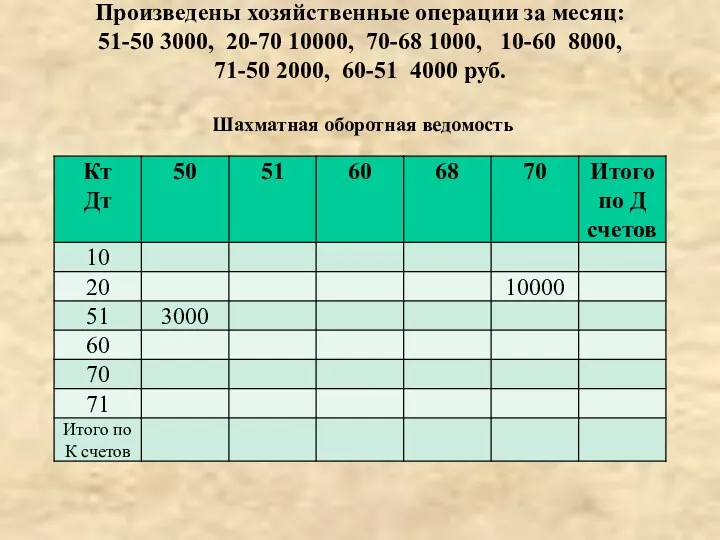

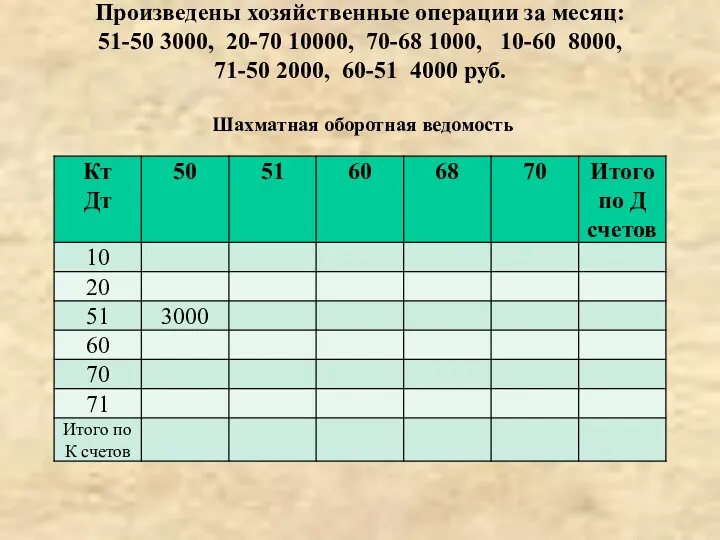

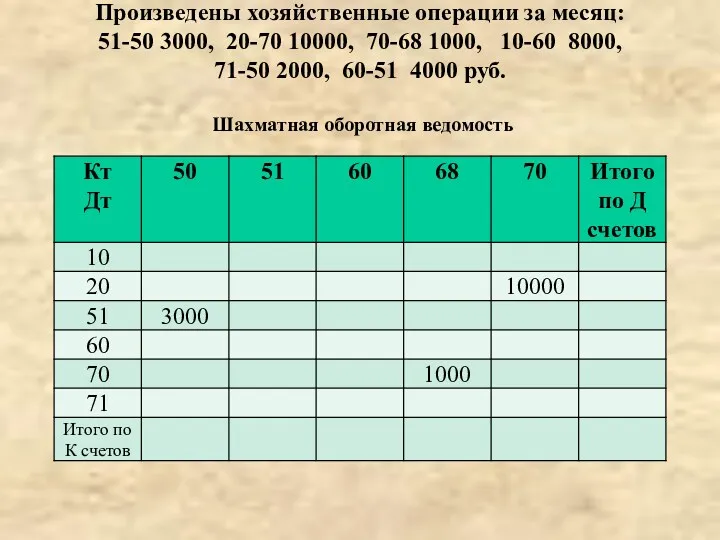

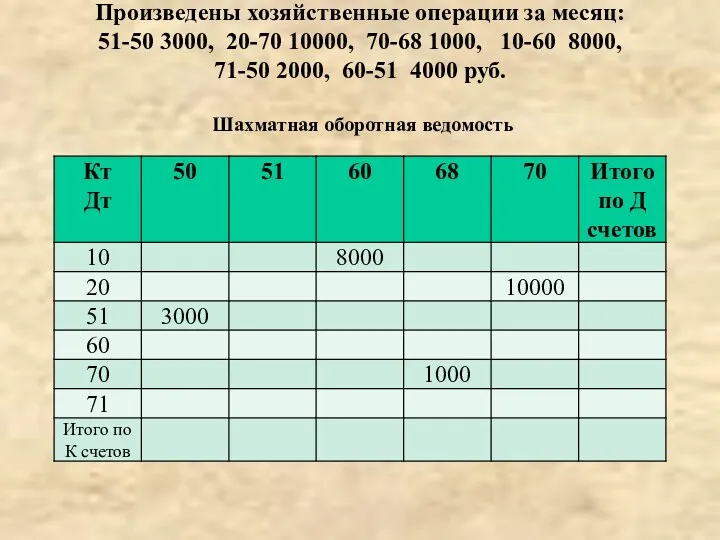

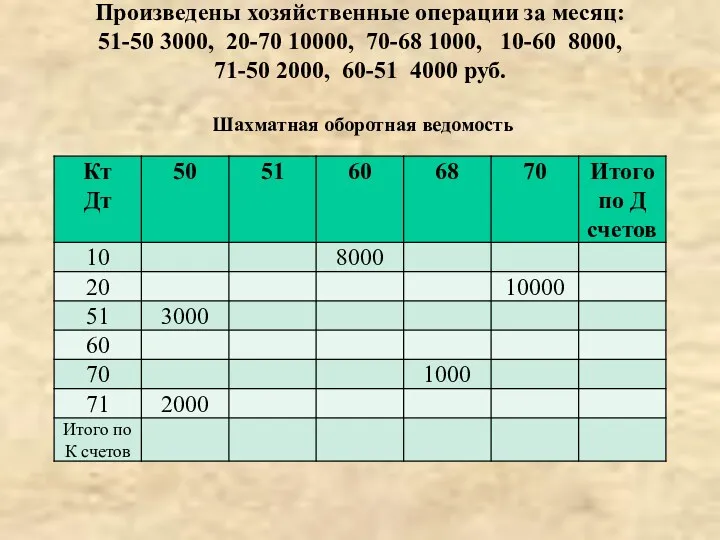

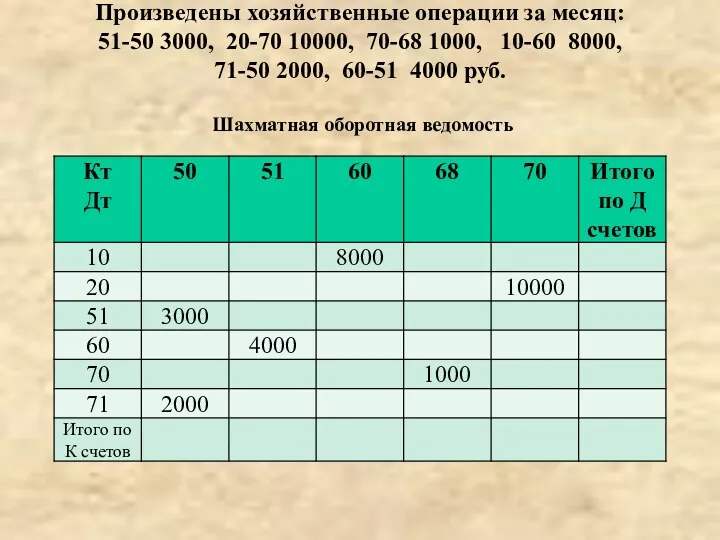

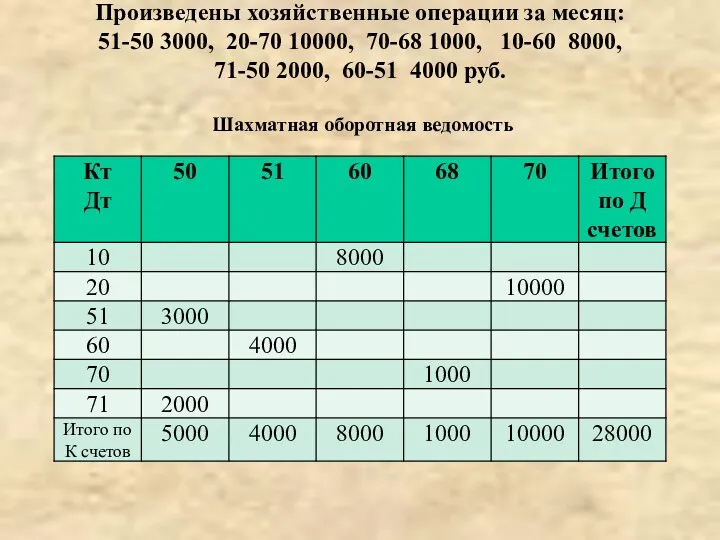

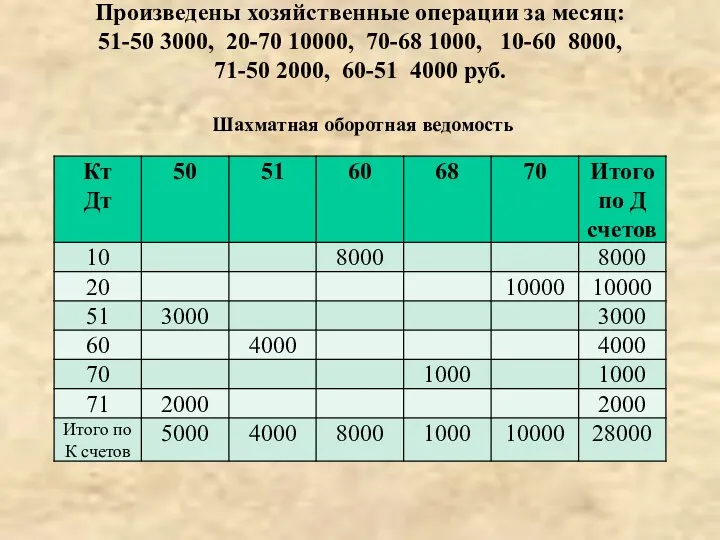

- 69. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

- 70. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

- 71. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

- 72. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

- 73. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

- 74. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

- 75. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

- 76. Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60 8000, 71-50 2000, 60-51

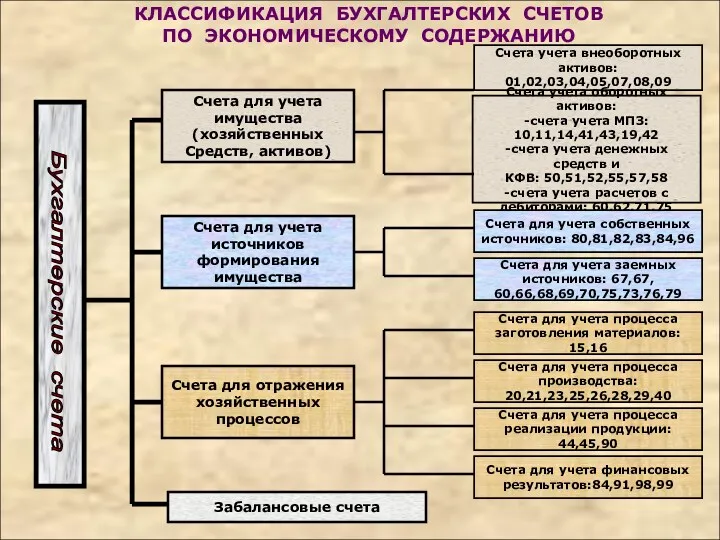

- 77. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ Счета учета внеоборотных активов: 01,02,03,04,05,07,08,09 Счета учета оборотных активов: -счета

- 79. Скачать презентацию

Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета, их строение. Счета

Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета, их строение. Счета

Предназначен для отражения и контроля конкретного объекта учета

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

Оформить счет «Материалы» на основании исходных данных, определить дебетовый и кредитовый

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по отношению к сторонам

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по отношению к сторонам

Активные счета имеют следующие особенности:

1. на них отражается наличие

Активные счета имеют следующие особенности: 1. на них отражается наличие

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

Пассивные счета имеют следующие особенности:

1. на пассивных счетах ведется

Пассивные счета имеют следующие особенности: 1. на пассивных счетах ведется

Пример 1. Ведение учета на активных счетах. На начало месяца

Пример 1. Ведение учета на активных счетах. На начало месяца

Пример 2. Ведение учета на пассивных счетах. На начало месяца

Пример 2. Ведение учета на пассивных счетах. На начало месяца

Структура активно-пассивного счета

Структура активно-пассивного счета

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С

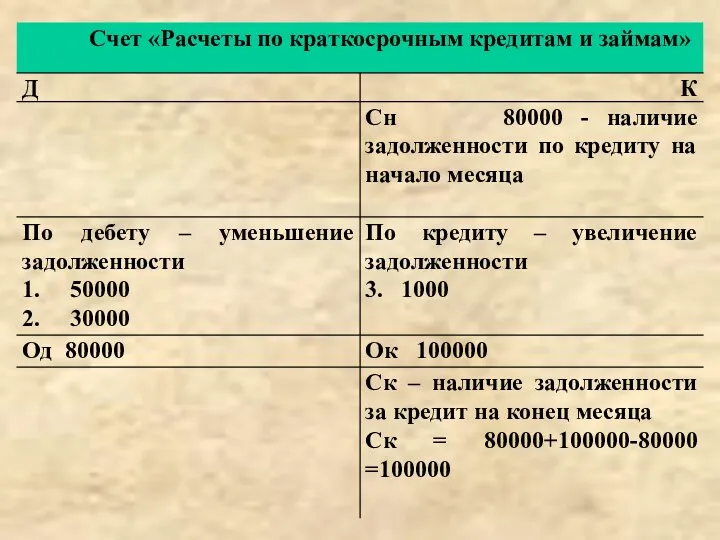

Активно- пассивные счета имеют следующие особенности: 1. если в хозяйственной

Активно- пассивные счета имеют следующие особенности: 1. если в хозяйственной

Пример 3. Ведение учета на активно- пассивных счетах.

На начало

Пример 3. Ведение учета на активно- пассивных счетах. На начало

Связь между счетами и балансом

1. каждой статье баланса, как правило,

Связь между счетами и балансом

1. каждой статье баланса, как правило,

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и

Правило двойной записи

Правило двойной записи

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Пример. Отпущены со склада и израсходованы в основном производстве материалы на

Бухгалтерская запись (проводка)

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один

Бухгалтерская запись (проводка)

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА

Счета бухгалтерского учета,

предназначенные для учета наличия

и движения экономически

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА

Счета бухгалтерского учета,

предназначенные для учета наличия

и движения экономически

СВЯЗЬ МЕЖДУ АНАЛИТИЧЕСКИМ И СИНТЕТИЧЕСКОГО УЧЕТОМ

1. Обороты по кредиту

синтетического счета

СВЯЗЬ МЕЖДУ АНАЛИТИЧЕСКИМ И СИНТЕТИЧЕСКОГО УЧЕТОМ

1. Обороты по кредиту

синтетического счета

Пример. На начало месяца на счете 10"Материалы" учитывалось:

- сталь прокатная 100

Пример. На начало месяца на счете 10"Материалы" учитывалось:

- сталь прокатная 100

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На синтетическом счете "Материалы" отразим движение материалов.

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

На счетах аналитического учета операции будут отражены следующим образом:

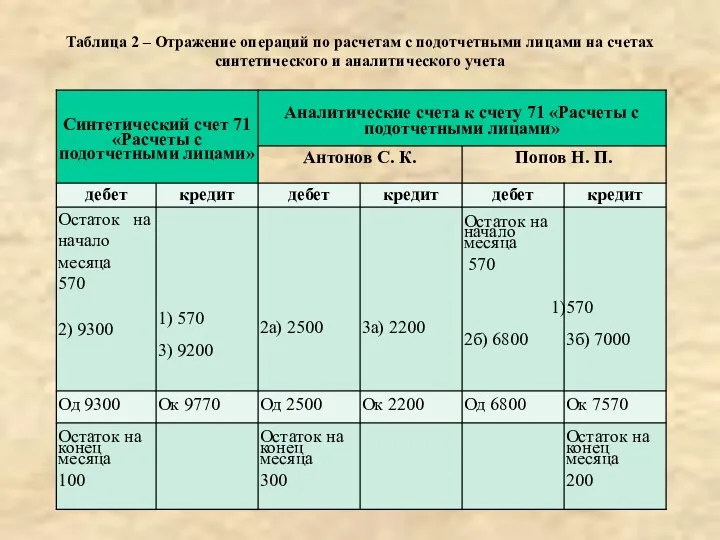

Таким образом, сальдо

На счетах аналитического учета операции будут отражены следующим образом:

Таким образом, сальдо

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество

Таблица, содержащая данные о наименованиях и номерах счетов,

начальных остатках, дебетовых и

начальных остатках, дебетовых и

Составляется по счетам,

хозяйственные операции на

которых отражаются только в

денежном выражении

Предназначена для тех

аналитических

хозяйственные операции на

которых отражаются только в

денежном выражении

Предназначена для тех

аналитических

Порядок отражения операций на синтетических и аналитических счетах покажем на примере

Порядок отражения операций на синтетических и аналитических счетах покажем на примере

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

Таблица 1 – Операции по расчетам с подотчетными лицами за текущий

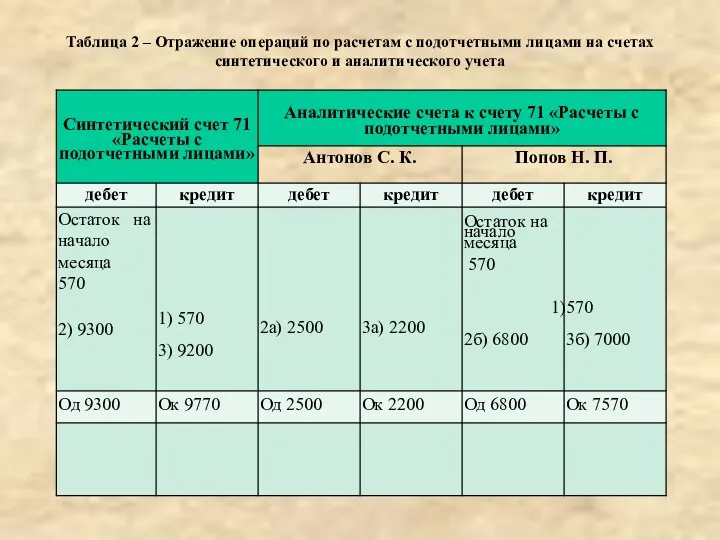

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

Таблица 2 – Отражение операций по расчетам с подотчетными лицами на

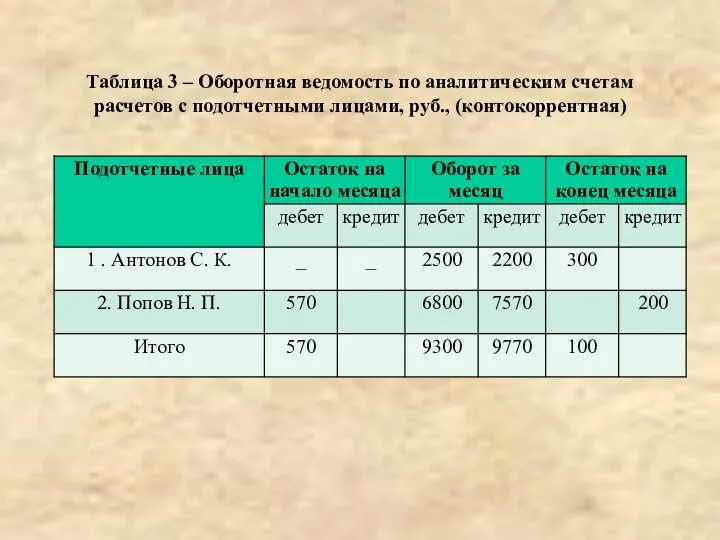

Таблица 3 – Оборотная ведомость по аналитическим счетам расчетов с подотчетными

Таблица 3 – Оборотная ведомость по аналитическим счетам расчетов с подотчетными

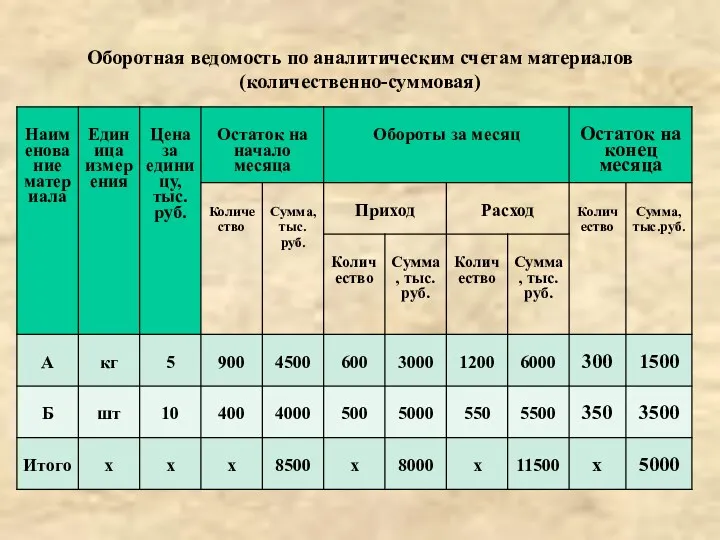

Оборотная ведомость по аналитическим счетам материалов (количественно-суммовая)

Оборотная ведомость по аналитическим счетам материалов (количественно-суммовая)

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

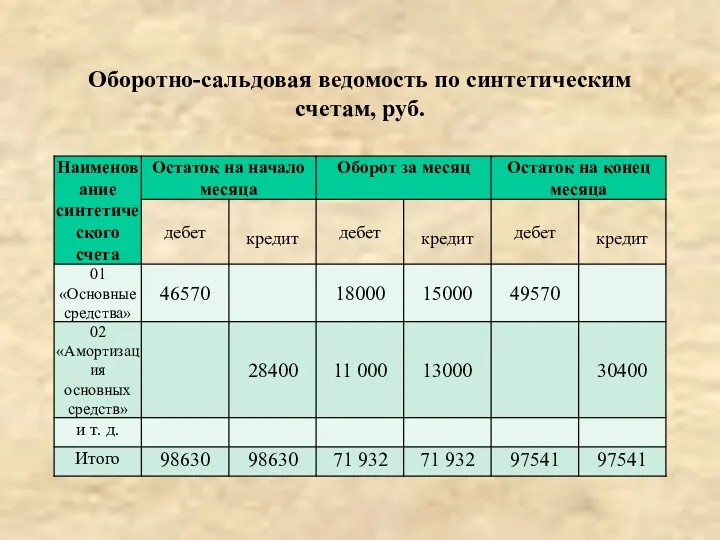

Оборотно-сальдовая ведомость по синтетическим счетам, руб.

Оборотно-сальдовая ведомость по синтетическим счетам, руб.

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц:

51-50 3000, 20-70 10000, 70-68 1000, 10-60

Произведены хозяйственные операции за месяц: 51-50 3000, 20-70 10000, 70-68 1000, 10-60

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

Счета учета внеоборотных

активов:

01,02,03,04,05,07,08,09

Счета учета

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

Счета учета внеоборотных

активов:

01,02,03,04,05,07,08,09

Счета учета

Концептуальные модели и факторы создания стоимости предприятия

Концептуальные модели и факторы создания стоимости предприятия Благотворительный марафон. Спонсорский пакет. Предложение партнерам

Благотворительный марафон. Спонсорский пакет. Предложение партнерам Существующие модели оценки кредитоспособности компаний

Существующие модели оценки кредитоспособности компаний Need money to grow your business

Need money to grow your business Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение Денежная единица Дании. Датская крона

Денежная единица Дании. Датская крона Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Кадастровая оценка недвижимости

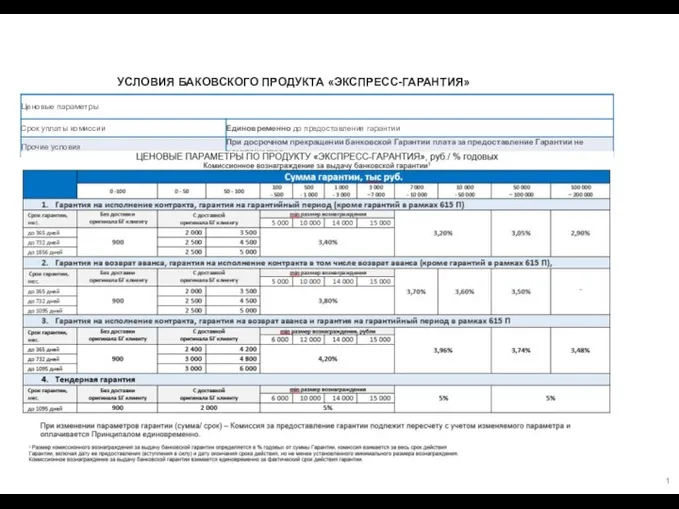

Кадастровая оценка недвижимости Условия баковского продукта Экспресс-гарантия

Условия баковского продукта Экспресс-гарантия Финансовый менеджмент

Финансовый менеджмент Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования

Квалификационная работа: Организация и оценка эффективности долгосрочного кредитования Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение Target costing lecture

Target costing lecture Формы и системы оплаты труда

Формы и системы оплаты труда Государственные пособия

Государственные пособия Оценка машин и оборудования

Оценка машин и оборудования Отчетность в ПФР в 2020 году

Отчетность в ПФР в 2020 году Малайзия – ислам қаржы орталығы

Малайзия – ислам қаржы орталығы Банковские карты

Банковские карты Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Податкова система Швеції

Податкова система Швеції Using Consumer Loans: The Role of Planned Borrowing

Using Consumer Loans: The Role of Planned Borrowing Страхование жизни

Страхование жизни Инициативное бюджетирование

Инициативное бюджетирование Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Финансовая система

Финансовая система Институциональная структура банковской системы

Институциональная структура банковской системы