- Финансовый менеджмент

Содержание

- 2. Литература Финансовый менеджмент: Учебник для вузов/ Г. Б.Поляк, И. А.Акодис, Т. А.Краева и др.; под ред.

- 3. Понятие финансов Финансы – совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и

- 4. Финансовый менеджмент Финансовый менеджмент - управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление необходимых финансовых

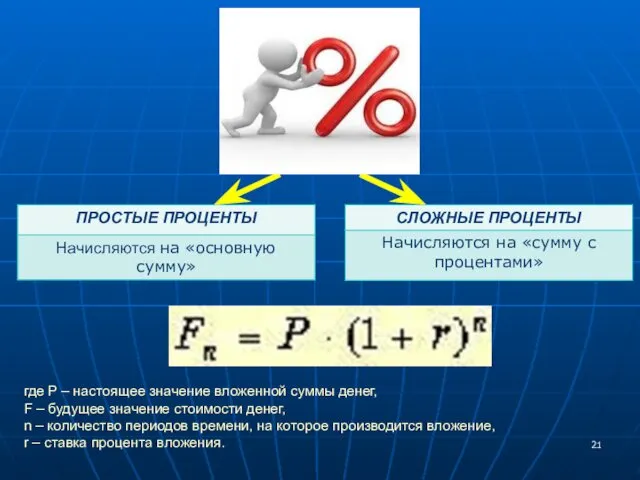

- 5. Направления финансового менеджмента 2) управление источниками средств Основные направления: инвестиционная политика; управление источниками средств; дивидендная политика;

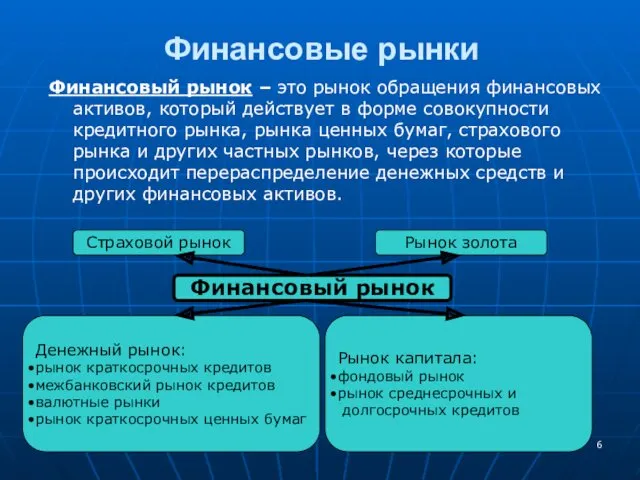

- 6. Финансовые рынки 2) управление источниками средств Финансовый рынок – это рынок обращения финансовых активов, который действует

- 7. Финансовая система РФ

- 8. Модель круговых потоков Кругооборот доходов и продуктов (model of circular flows) Л. Вальрас (1834—1910) Допущения: Нет

- 9. Домохозяйства предлагают ресурсы на рынок. Фирмы покупают ресурсы на рынке ресурсов. Фирмы предлагают на рынок продуктов

- 10. Из анализа модели следует: Стоимость совокупного продукта (объема выпуска) равна величине совокупного (национального) дохода; Совокупные расходы

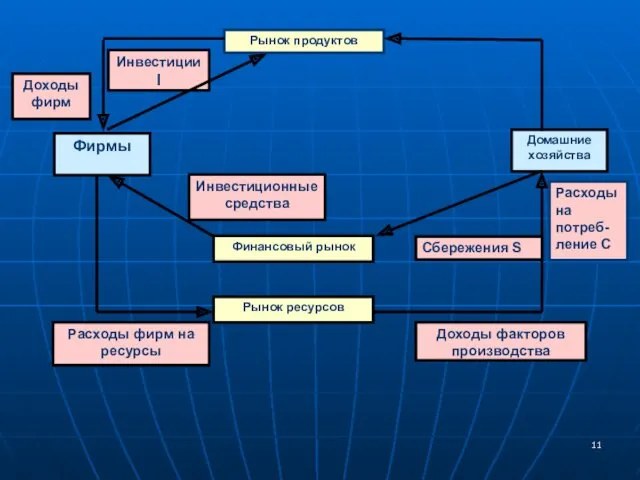

- 11. Фирмы Рынок продуктов Рынок ресурсов Домашние хозяйства Расходы фирм на ресурсы Доходы фирм Расходы на потреб-

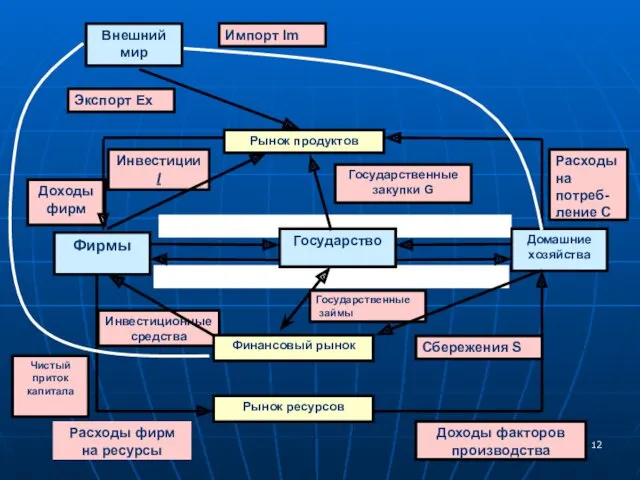

- 12. Чистый приток капитала Импорт Im Экспорт Ex Косв. налоги Пр. Налоги Субсидии Трансферты Фирмы Рынок продуктов

- 13. Разработана в конце 1920-х гг. группой американских ученых под руководством Саймона Кузнеца. СНС — это совокупность

- 14. Валовой Внутренний Продукт (ВВП) - макроэкономический показатель, представляющий собой совокупную рыночную стоимость всех конечных товаров и

- 15. Валовой национальный продукт (ВНП) — совокупная стоимость всего объёма конечного производства товаров и услуг в текущих

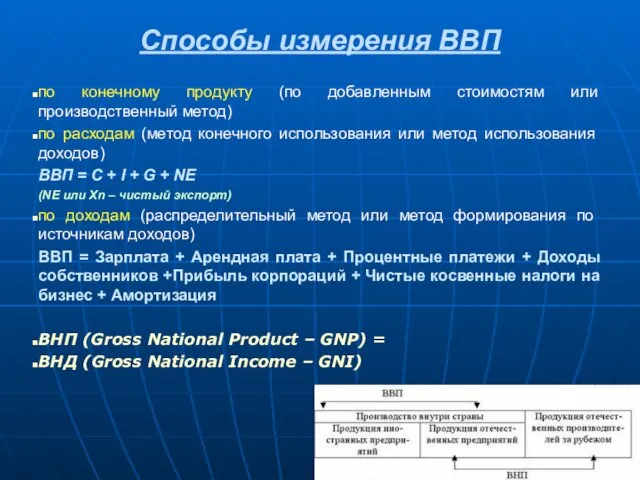

- 16. Способы измерения ВВП по конечному продукту (по добавленным стоимостям или производственный метод) по расходам (метод конечного

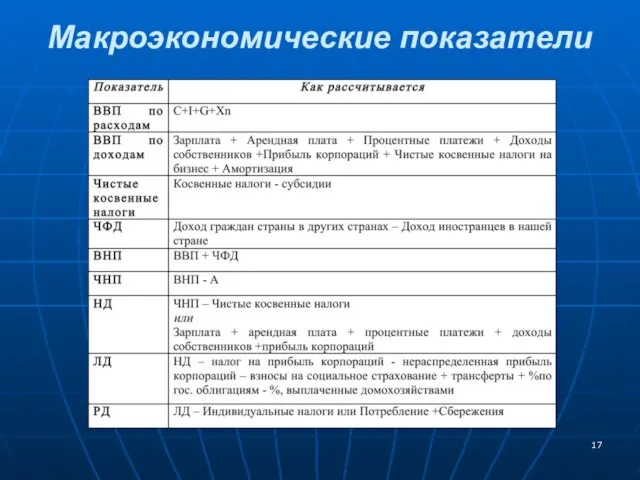

- 17. Макроэкономические показатели

- 18. «Time is money» Benjamin Franklin

- 19. Концепция стоимости денег во времени Суть: стоимость денег с течением времени изменяется с учетом нормы прибыльности

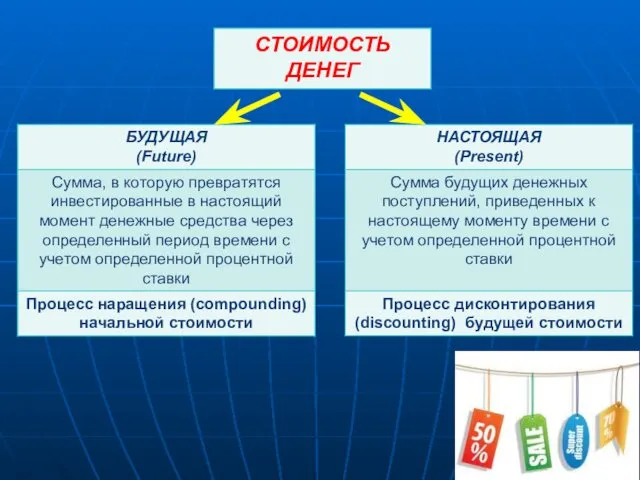

- 21. где P – настоящее значение вложенной суммы денег, F – будущее значение стоимости денег, n –

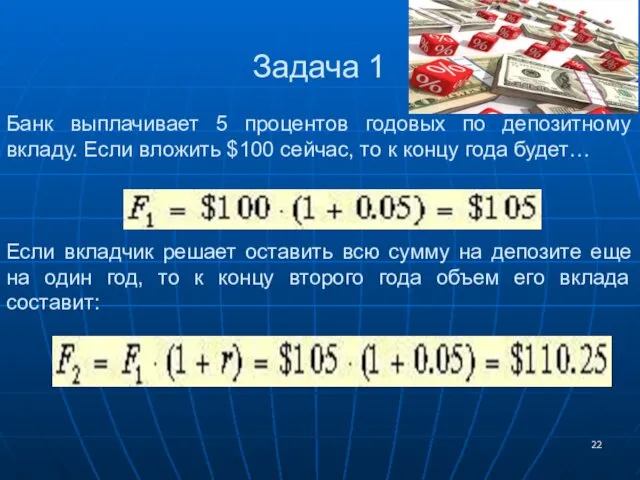

- 22. Задача 1 Банк выплачивает 5 процентов годовых по депозитному вкладу. Если вложить $100 сейчас, то к

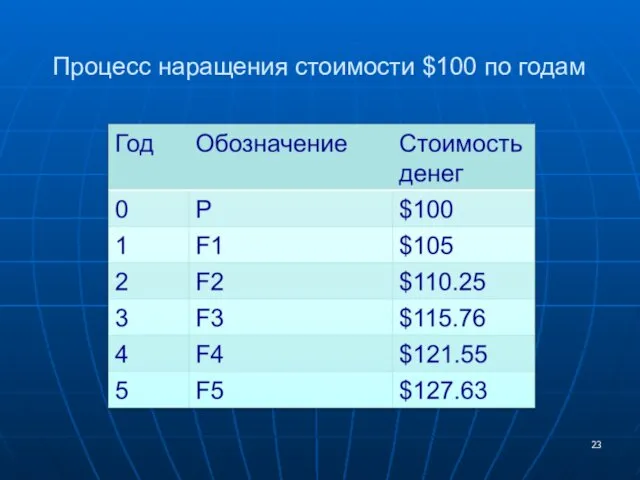

- 23. Процесс наращения стоимости $100 по годам

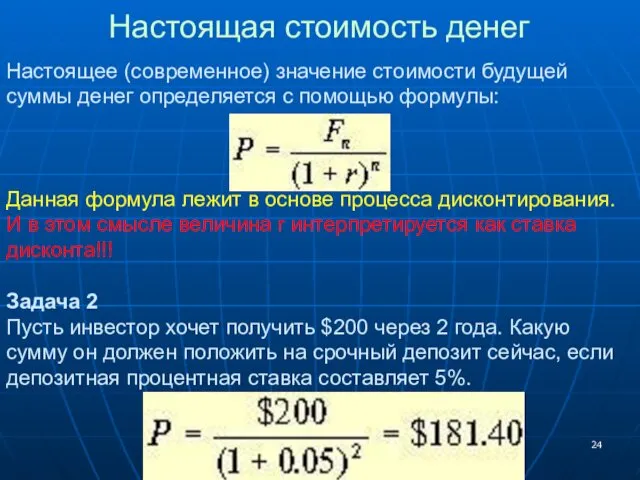

- 24. Настоящая стоимость денег Настоящее (современное) значение стоимости будущей суммы денег определяется с помощью формулы: Данная формула

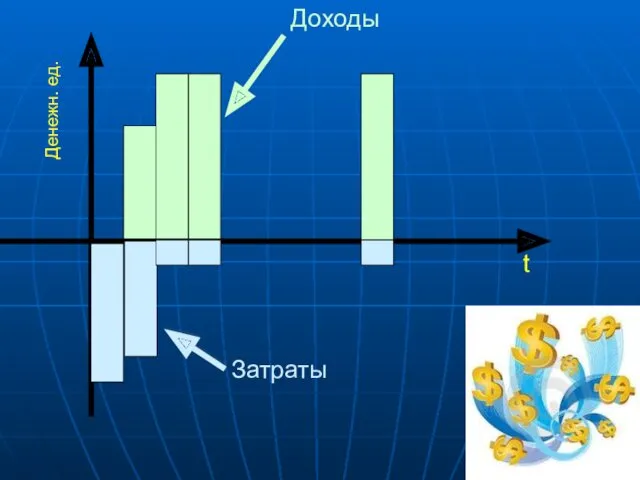

- 25. Денежные потоки проекта

- 26. Доходы Денежн. ед. t

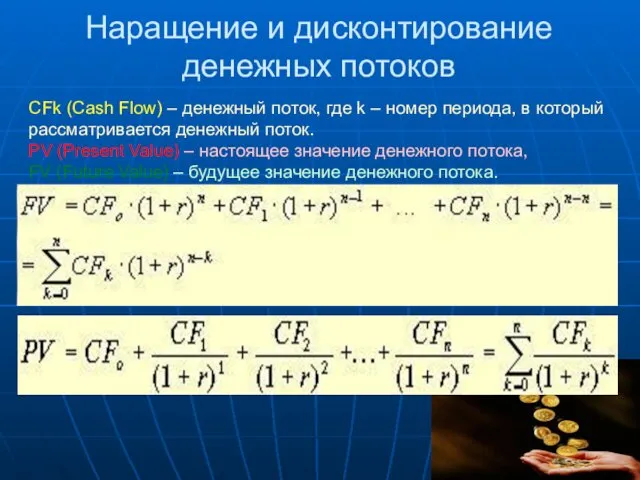

- 27. Наращение и дисконтирование денежных потоков CFk (Cash Flow) – денежный поток, где k – номер периода,

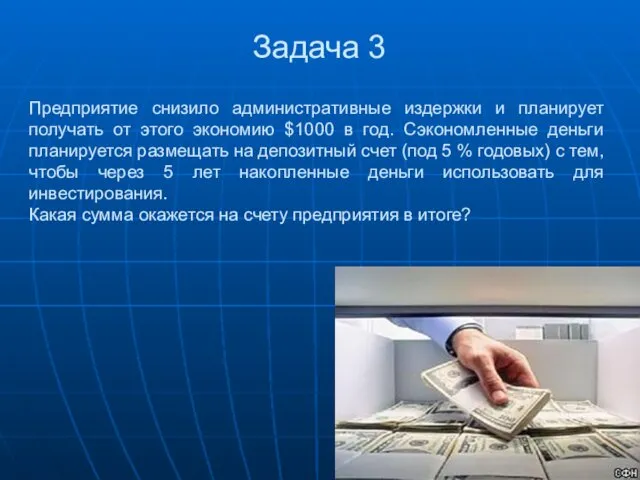

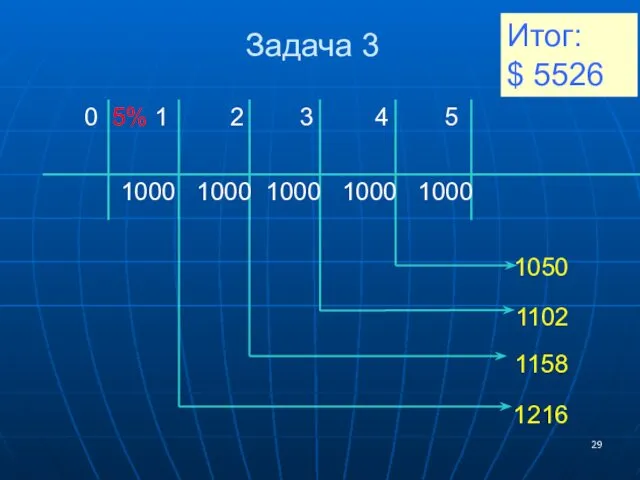

- 28. Задача 3 Предприятие снизило административные издержки и планирует получать от этого экономию $1000 в год. Сэкономленные

- 29. 0 5% 1 2 3 4 5 1000 1000 1000 1000 1000 1050 1102 1158 1216

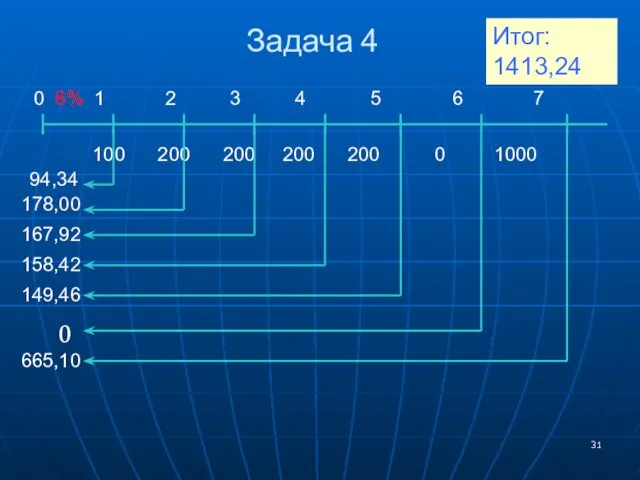

- 30. Задача 4 Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1000 для

- 31. 0 6% 1 2 3 4 5 6 7 100 200 200 200 200 0 1000

- 32. Методы начисления процента Аннуитет – длительный поток платежей, характеризующийся одинаковым уровнем процентных ставок в каждом из

- 33. Модель хозяйственного механизма предприятия Выручка от основной реализации В1 Прочая прибыль ПР (имущество) Внереализационная прибыль ПВР

- 34. Финансовый анализ Финансовый анализ - метод оценки и прогнозирования финансового состояния предприятия, его финансовой устойчивости на

- 35. Финансовая устойчивость Финансовая устойчивость - такое состояние финансовых ресурсов компании, которое соответствует требованиям рынка и адекватным

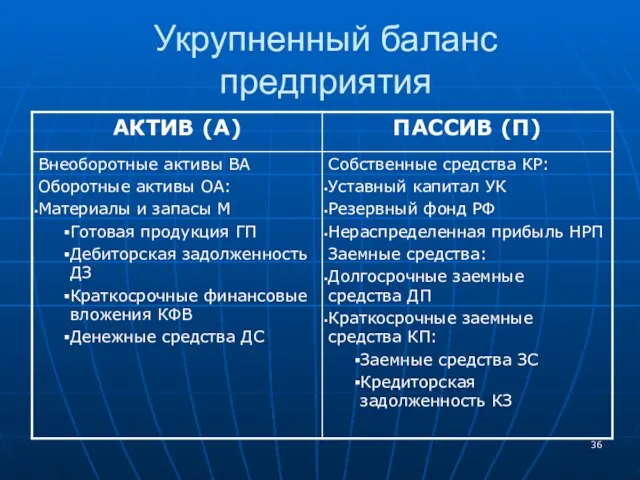

- 36. Укрупненный баланс предприятия

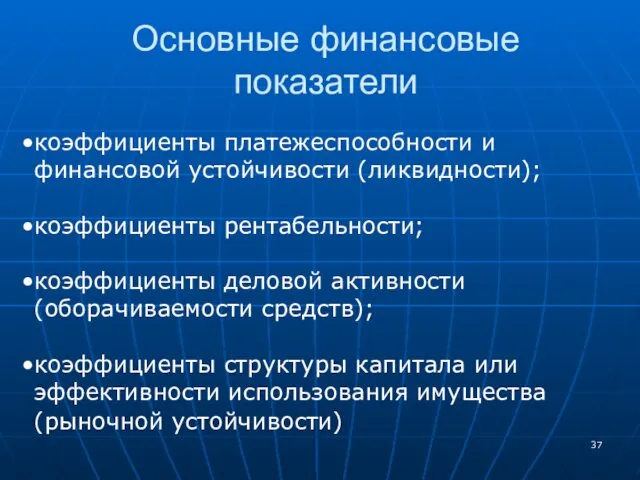

- 37. Основные финансовые показатели коэффициенты платежеспособности и финансовой устойчивости (ликвидности); коэффициенты рентабельности; коэффициенты деловой активности (оборачиваемости средств);

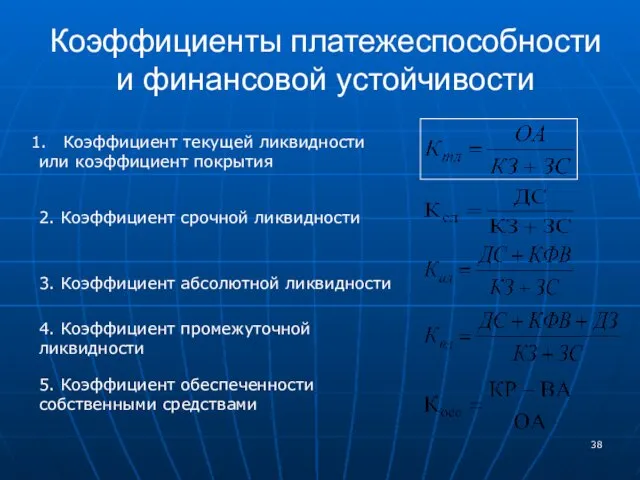

- 38. Коэффициенты платежеспособности и финансовой устойчивости Коэффициент текущей ликвидности или коэффициент покрытия 2. Коэффициент срочной ликвидности 3.

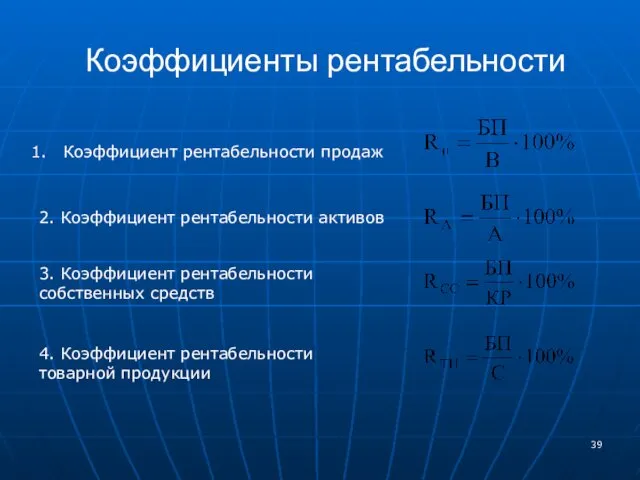

- 39. Коэффициенты рентабельности Коэффициент рентабельности продаж 2. Коэффициент рентабельности активов 3. Коэффициент рентабельности собственных средств 4. Коэффициент

- 40. Коэффициенты оборачиваемости Продолжительность одного оборота 2. Оборачиваемость активов 3. Оборачиваемость внеоборотных активов 4. Оборачиваемость дебиторской задолженности

- 41. Коэффициенты структуры капитала Коэффициент маневренности собственного капитала 2. Коэффициент автономии 3. Коэффициент чувствительности

- 42. Совокупность показателей финансового состояния

- 44. Скачать презентацию

Литература

Финансовый менеджмент: Учебник для вузов/ Г. Б.Поляк, И. А.Акодис, Т. А.Краева

Литература

Финансовый менеджмент: Учебник для вузов/ Г. Б.Поляк, И. А.Акодис, Т. А.Краева

Понятие финансов

Финансы – совокупность экономических отношений, возникающих в процессе формирования, распределения

Понятие финансов

Финансы – совокупность экономических отношений, возникающих в процессе формирования, распределения

Финансовый менеджмент

Финансовый менеджмент - управление финансовыми операциями, денежными потоками, призванное обеспечить

Финансовый менеджмент

Финансовый менеджмент - управление финансовыми операциями, денежными потоками, призванное обеспечить

Направления финансового менеджмента

2) управление источниками средств

Основные направления:

инвестиционная политика;

управление источниками средств;

дивидендная

Направления финансового менеджмента

2) управление источниками средств

Основные направления:

инвестиционная политика;

управление источниками средств;

дивидендная

Финансовые рынки

2) управление источниками средств

Финансовый рынок – это рынок обращения финансовых

Финансовые рынки

2) управление источниками средств

Финансовый рынок – это рынок обращения финансовых

Финансовая система РФ

Финансовая система РФ

Модель круговых потоков

Кругооборот доходов и продуктов

(model of circular flows)

Л. Вальрас

Модель круговых потоков

Кругооборот доходов и продуктов

(model of circular flows)

Л. Вальрас

Домохозяйства предлагают ресурсы на рынок.

Фирмы покупают ресурсы на рынке ресурсов.

Фирмы предлагают

Домохозяйства предлагают ресурсы на рынок.

Фирмы покупают ресурсы на рынке ресурсов.

Фирмы предлагают

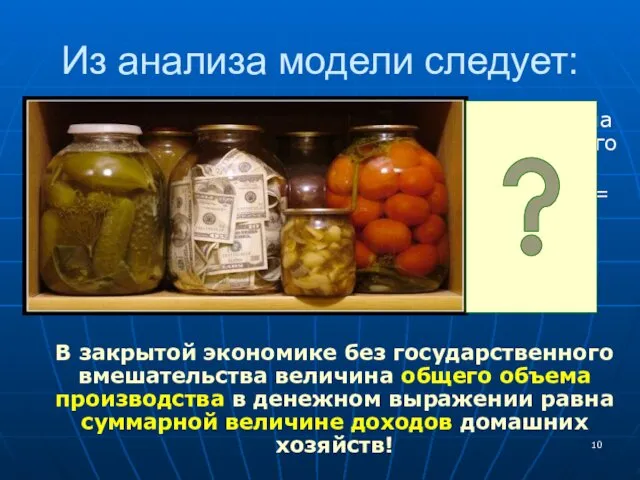

Из анализа модели следует:

Стоимость совокупного продукта (объема выпуска) равна величине совокупного

Из анализа модели следует:

Стоимость совокупного продукта (объема выпуска) равна величине совокупного

Фирмы

Рынок продуктов

Рынок ресурсов

Домашние хозяйства

Расходы фирм на ресурсы

Доходы фирм

Расходы на потреб-

ление

Фирмы

Рынок продуктов

Рынок ресурсов

Домашние хозяйства

Расходы фирм на ресурсы

Доходы фирм

Расходы на потреб-

ление

Чистый приток капитала

Импорт Im

Экспорт Ex

Косв. налоги Пр. Налоги

Субсидии Трансферты

Фирмы

Рынок продуктов

Рынок ресурсов

Чистый приток капитала

Импорт Im

Экспорт Ex

Косв. налоги Пр. Налоги

Субсидии Трансферты

Фирмы

Рынок продуктов

Рынок ресурсов

Разработана в конце 1920-х гг. группой

американских ученых под руководством

Саймона

Разработана в конце 1920-х гг. группой

американских ученых под руководством

Саймона

Валовой Внутренний Продукт (ВВП) - макроэкономический показатель, представляющий собой совокупную рыночную

Валовой Внутренний Продукт (ВВП) - макроэкономический показатель, представляющий собой совокупную рыночную

Валовой национальный продукт (ВНП) — совокупная стоимость всего объёма конечного производства

Валовой национальный продукт (ВНП) — совокупная стоимость всего объёма конечного производства

Способы измерения ВВП

по конечному продукту (по добавленным стоимостям или производственный метод)

Способы измерения ВВП

по конечному продукту (по добавленным стоимостям или производственный метод)

Макроэкономические показатели

Макроэкономические показатели

«Time is money»

Benjamin Franklin

«Time is money»

Benjamin Franklin

Концепция стоимости денег во времени

Суть: стоимость денег с течением времени изменяется

Концепция стоимости денег во времени

Суть: стоимость денег с течением времени изменяется

где P – настоящее значение вложенной суммы денег,

F – будущее

где P – настоящее значение вложенной суммы денег,

F – будущее

Задача 1

Банк выплачивает 5 процентов годовых по депозитному вкладу. Если вложить

Задача 1

Банк выплачивает 5 процентов годовых по депозитному вкладу. Если вложить

Процесс наращения стоимости $100 по годам

Процесс наращения стоимости $100 по годам

Настоящая стоимость денег

Настоящее (современное) значение стоимости будущей суммы денег определяется с

Настоящая стоимость денег

Настоящее (современное) значение стоимости будущей суммы денег определяется с

Денежные потоки проекта

Денежные потоки проекта

Доходы

Денежн. ед.

t

Доходы

Денежн. ед.

t

Наращение и дисконтирование денежных потоков

CFk (Cash Flow) – денежный поток, где

Наращение и дисконтирование денежных потоков

CFk (Cash Flow) – денежный поток, где

Задача 3

Предприятие снизило административные издержки и планирует получать от этого экономию

Задача 3

Предприятие снизило административные издержки и планирует получать от этого экономию

0 5% 1 2 3 4 5

1000 1000 1000 1000

0 5% 1 2 3 4 5

1000 1000 1000 1000

Задача 4

Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200, CF4=200,

Задача 4

Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200, CF4=200,

0 6% 1 2 3 4 5 6 7

100 200

0 6% 1 2 3 4 5 6 7

100 200

Методы начисления процента

Аннуитет – длительный поток платежей, характеризующийся одинаковым уровнем процентных

Методы начисления процента

Аннуитет – длительный поток платежей, характеризующийся одинаковым уровнем процентных

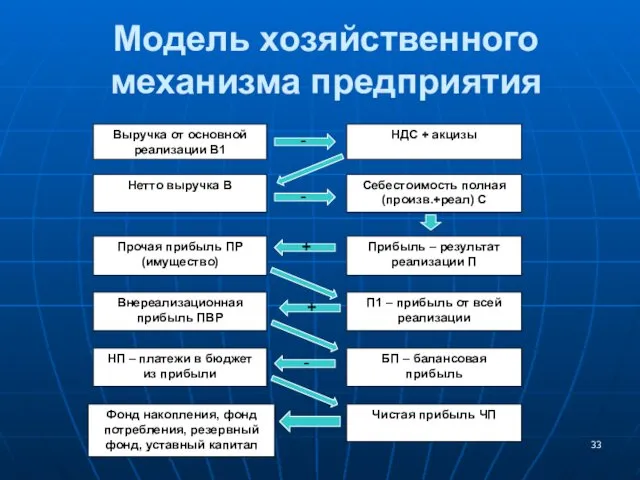

Модель хозяйственного механизма предприятия

Выручка от основной реализации В1

Прочая прибыль ПР (имущество)

Внереализационная

Модель хозяйственного механизма предприятия

Выручка от основной реализации В1

Прочая прибыль ПР (имущество)

Внереализационная

Финансовый анализ

Финансовый анализ - метод оценки и прогнозирования финансового состояния предприятия,

Финансовый анализ

Финансовый анализ - метод оценки и прогнозирования финансового состояния предприятия,

Финансовая устойчивость

Финансовая устойчивость - такое состояние финансовых ресурсов компании, которое соответствует

Финансовая устойчивость

Финансовая устойчивость - такое состояние финансовых ресурсов компании, которое соответствует

Укрупненный баланс предприятия

Укрупненный баланс предприятия

Основные финансовые показатели

коэффициенты платежеспособности и финансовой устойчивости (ликвидности);

коэффициенты рентабельности;

коэффициенты деловой активности

Основные финансовые показатели

коэффициенты платежеспособности и финансовой устойчивости (ликвидности);

коэффициенты рентабельности;

коэффициенты деловой активности

Коэффициенты платежеспособности и финансовой устойчивости

Коэффициент текущей ликвидности

или коэффициент покрытия

2.

Коэффициенты платежеспособности и финансовой устойчивости

Коэффициент текущей ликвидности

или коэффициент покрытия

2.

Коэффициенты рентабельности

Коэффициент рентабельности продаж

2. Коэффициент рентабельности активов

3. Коэффициент рентабельности

Коэффициенты рентабельности

Коэффициент рентабельности продаж

2. Коэффициент рентабельности активов

3. Коэффициент рентабельности

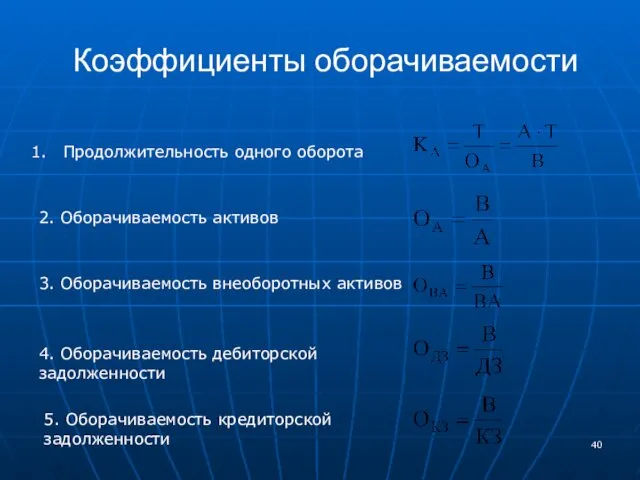

Коэффициенты оборачиваемости

Продолжительность одного оборота

2. Оборачиваемость активов

3. Оборачиваемость внеоборотных активов

Коэффициенты оборачиваемости

Продолжительность одного оборота

2. Оборачиваемость активов

3. Оборачиваемость внеоборотных активов

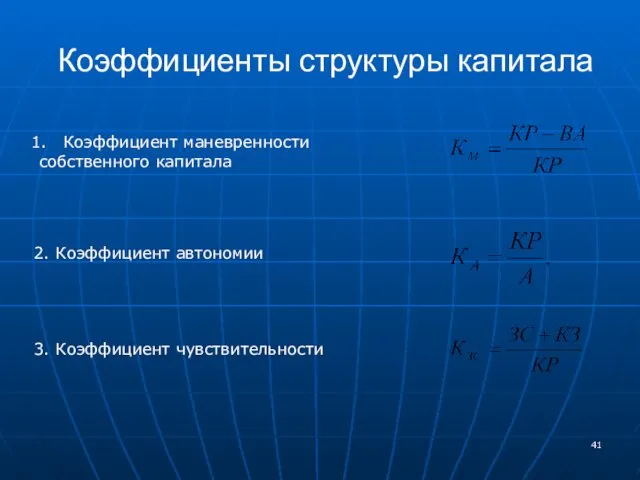

Коэффициенты структуры капитала

Коэффициент маневренности

собственного капитала

2. Коэффициент автономии

3. Коэффициент

Коэффициенты структуры капитала

Коэффициент маневренности

собственного капитала

2. Коэффициент автономии

3. Коэффициент

Совокупность показателей финансового состояния

Совокупность показателей финансового состояния

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Страхование жилого помещения

Страхование жилого помещения Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Деньги. Кредит. Банки

Деньги. Кредит. Банки Салык және оның түрлері

Салык және оның түрлері Страхование

Страхование Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Application: The Costs of Taxation

Application: The Costs of Taxation Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Аудит нематериальных активов

Аудит нематериальных активов Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

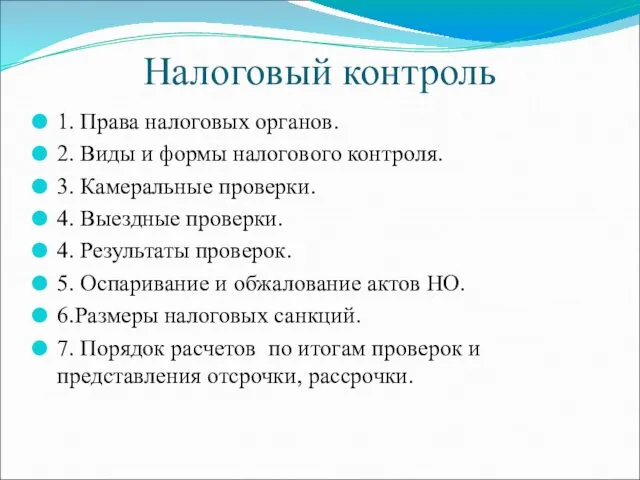

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Налоговый контроль

Налоговый контроль Экскурсия как туристская услуга

Экскурсия как туристская услуга Оценка стоимости машин и оборудования

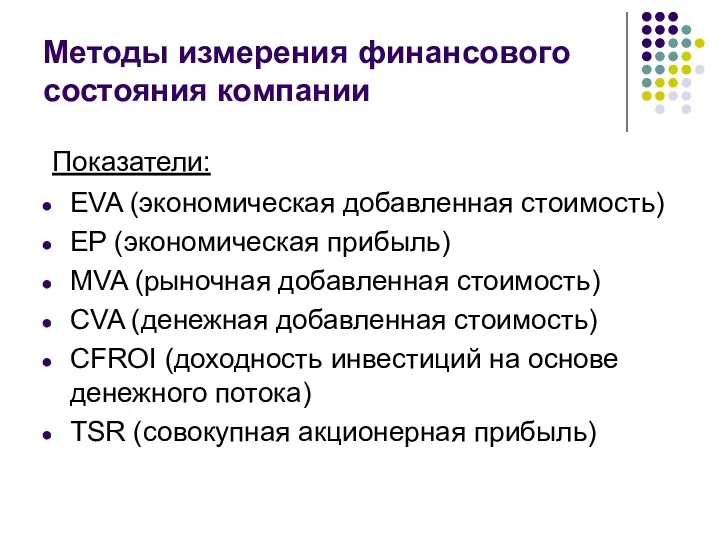

Оценка стоимости машин и оборудования Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Финансовая отчетность сотрудников

Финансовая отчетность сотрудников Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Мировой кредитный рынок

Мировой кредитный рынок Обмен ЕТК в МФ

Обмен ЕТК в МФ