- Ұлттық экономикадағы қаржы және ақша-несие жүйесі

Содержание

- 2. Сабақтың мақсаты: Біз күнделікті өмірімізде экономика, қаржы, несие және ақша деген сөздерді жиі естіп немесе пайдаланып

- 3. Жоспар Қаржы және қаржы жүйесінің мәні. Мемлекеттік бюджет. Салық және оның мәні. Салықтың түрлері. Ақша жүйесі

- 4. Теориялық түсінік Қаржы және қаржы жүйесінің мәні. Қаржы дегеніміз қоғамның ақшалай қаржы қорларын құру мен пайдалану

- 5. Қаражаттың 5 функционалдық ішкі жүйесі бар. Олар:

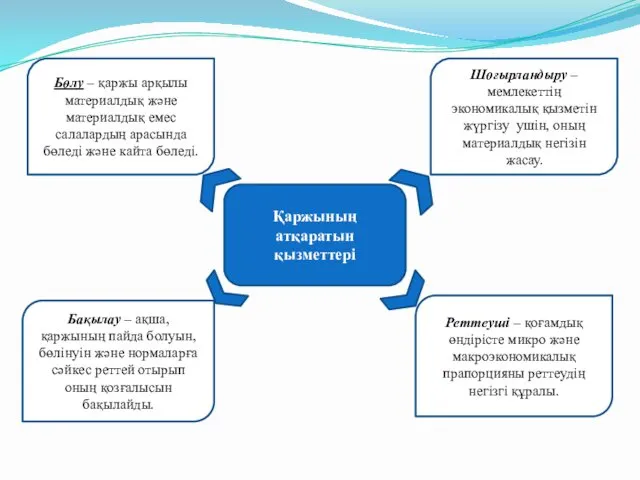

- 6. Қаржының атқаратын қызметтері Шоғырландыру – мемлекеттің экономикалық қызметін жүргізу ушін, оның материалдық негізін жасау. Бөлу –

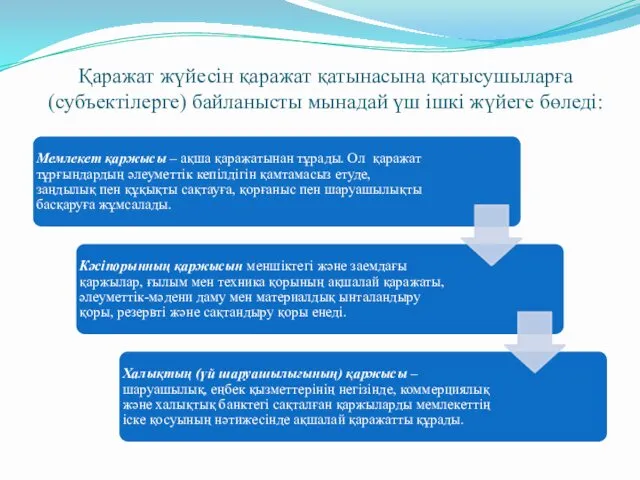

- 7. Қаражат жүйесін қаражат қатынасына қатысушыларға (субъектілерге) байланысты мынадай үш ішкі жүйеге бөледі:

- 8. Мемлекеттік бюджет Мемлекеттік бюджет дегеніміз мемлекеттің негізгі қаржылық жоспары. Ол мемлекеттің шығындары мен табыстарының балансы. Мемлекеттік

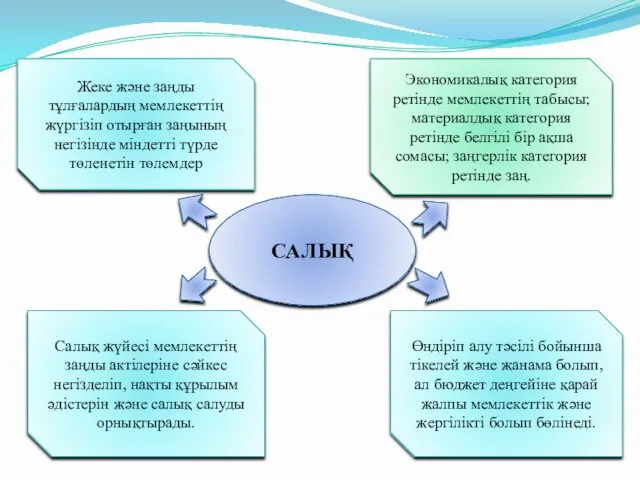

- 10. САЛЫҚ Жеке және заңды тұлғалардың мемлекеттің жүргізіп отырған заңының негізінде міндетті түрде төленетін төлемдер Экономикалық категория

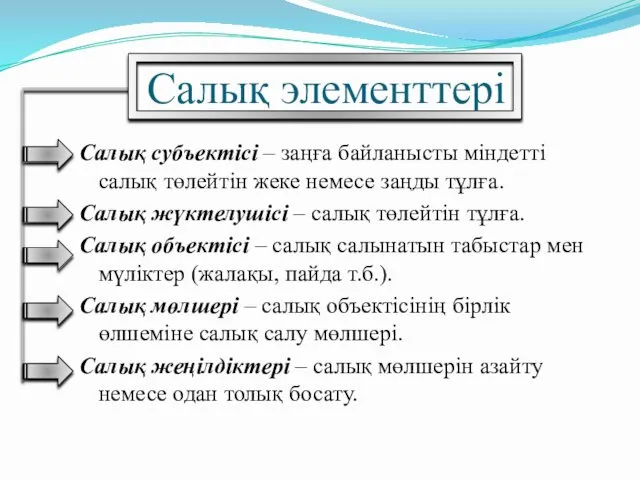

- 11. Салық элементтері Салық субъектісі – заңға байланысты міндетті салық төлейтін жеке немесе заңды тұлға. Салық жүктелушісі

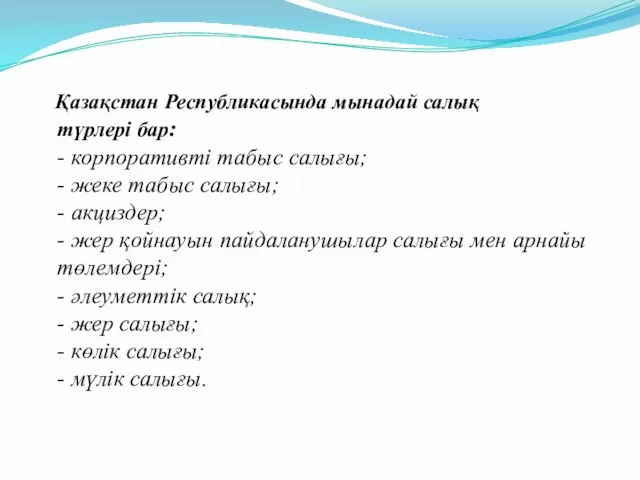

- 12. Қазақстан Республикасында мынадай салық түрлері бар: - корпоративті табыс салығы; - жеке табыс салығы; - акциздер;

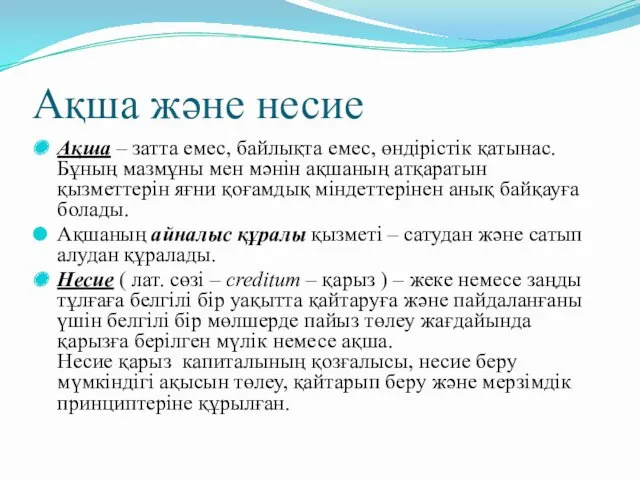

- 13. Ақша және несие Ақша – затта емес, байлықта емес, өндірістік қатынас. Бұның мазмұны мен мәнін ақшаның

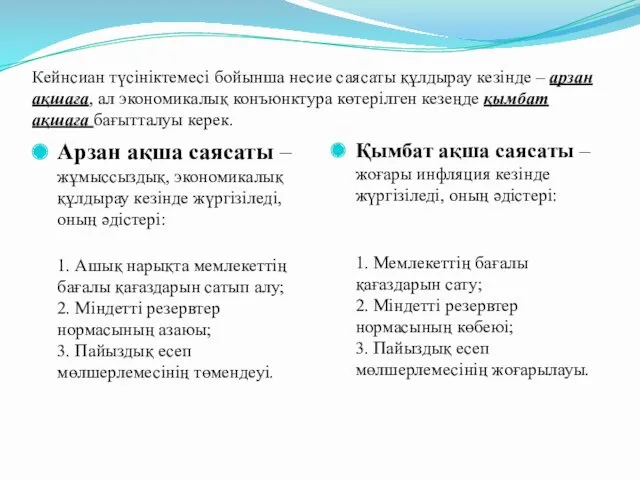

- 14. Кейнсиан түсініктемесі бойынша несие саясаты құлдырау кезінде – арзан ақшаға, ал экономикалық конъюнктура көтерілген кезеңде қымбат

- 15. Несиенің негізгі түрлері Банк несиесі Мемлекеттік несие Коммерциялық несие Тұтынушы несиесі Лизингтік несие Ипотекалық несие Халықаралық

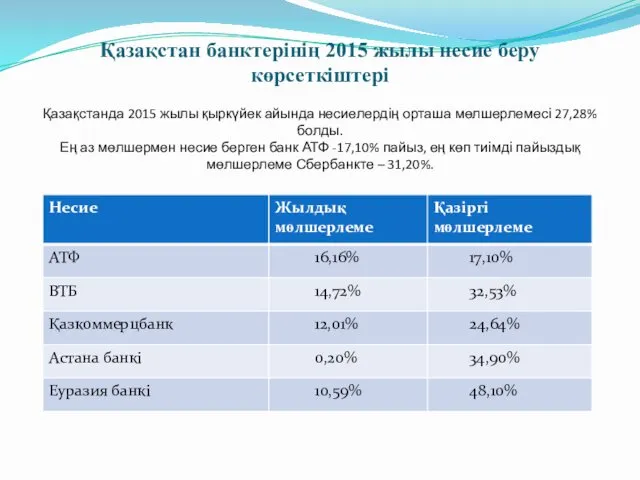

- 16. Қазақстан банктерінің 2015 жылы несие беру көрсеткіштері Қазақстанда 2015 жылы қыркүйек айында несиелердің орташа мөлшерлемесі 27,28%

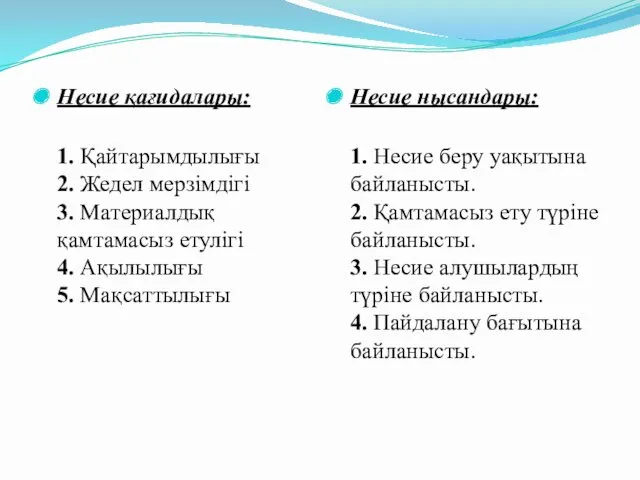

- 17. Несие қағидалары: 1. Қайтарымдылығы 2. Жедел мерзімдігі 3. Материалдық қамтамасыз етулігі 4. Ақылылығы 5. Мақсаттылығы Несие

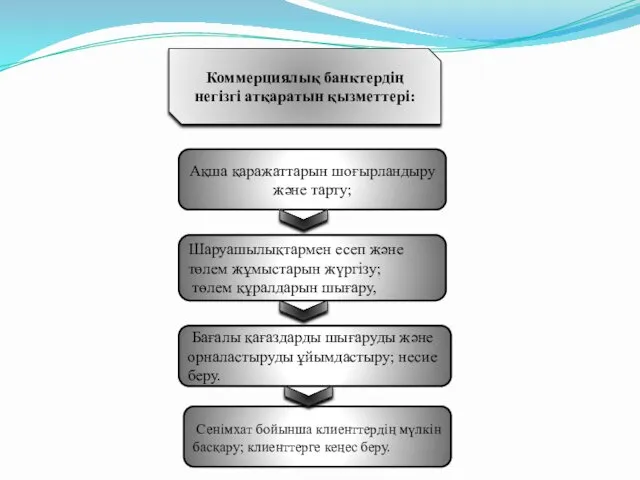

- 19. Коммерциялық банктердің негізгі атқаратын қызметтері: Ақша қаражаттарын шоғырландыру және тарту; Шаруашылықтармен есеп және төлем жұмыстарын жүргізу;

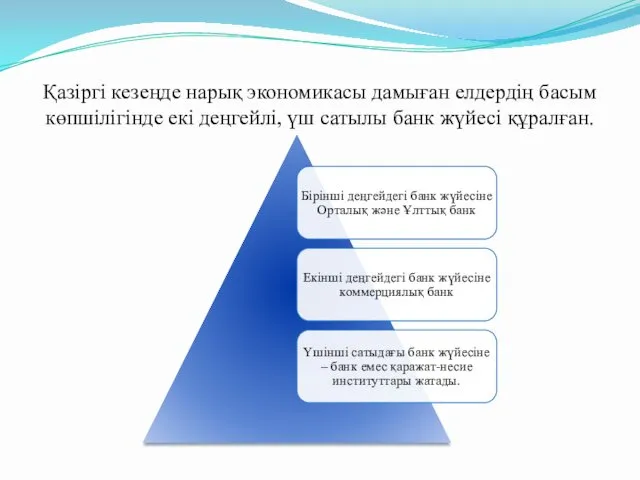

- 21. Қазіргі кезеңде нарық экономикасы дамыған елдердің басым көпшілігінде екі деңгейлі, үш сатылы банк жүйесі құралған.

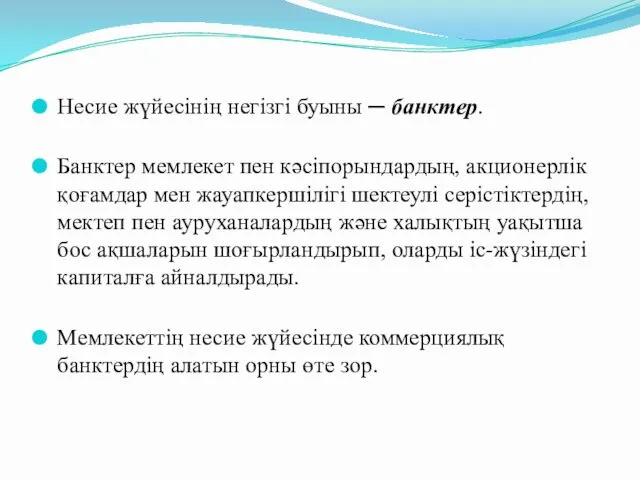

- 22. Несие жүйесінің негізгі буыны ─ банктер. Банктер мемлекет пен кәсіпорындардың, акционерлік қоғамдар мен жауапкершілігі шектеулі серістіктердің,

- 23. Пайдаланылған әдебиеттер: Райымқұлұлы С. « Экономикалық теория негіздері » (Шымкент-2005) – 214, 216 , 221 ,228

- 25. Скачать презентацию

Сабақтың мақсаты:

Біз күнделікті өмірімізде экономика, қаржы, несие және ақша деген сөздерді

Сабақтың мақсаты:

Біз күнделікті өмірімізде экономика, қаржы, несие және ақша деген сөздерді

Жоспар

Қаржы және қаржы жүйесінің мәні. Мемлекеттік бюджет.

Салық және оның мәні. Салықтың

Жоспар

Қаржы және қаржы жүйесінің мәні. Мемлекеттік бюджет.

Салық және оның мәні. Салықтың

Теориялық түсінік

Қаржы және қаржы жүйесінің мәні.

Қаржы дегеніміз қоғамның ақшалай қаржы қорларын

Теориялық түсінік

Қаржы және қаржы жүйесінің мәні.

Қаржы дегеніміз қоғамның ақшалай қаржы қорларын

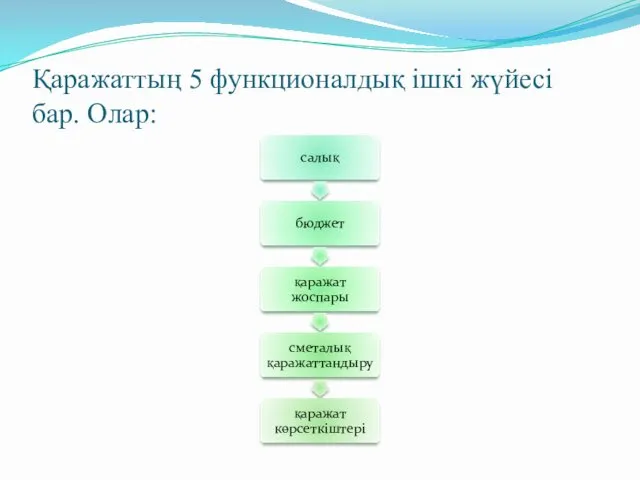

Қаражаттың 5 функционалдық ішкі жүйесі бар. Олар:

Қаражаттың 5 функционалдық ішкі жүйесі бар. Олар:

Қаржының атқаратын

қызметтері

Шоғырландыру – мемлекеттің экономикалық қызметін жүргізу ушін, оның материалдық

Қаржының атқаратын

қызметтері

Шоғырландыру – мемлекеттің экономикалық қызметін жүргізу ушін, оның материалдық

Қаражат жүйесін қаражат қатынасына қатысушыларға (субъектілерге) байланысты мынадай үш ішкі жүйеге

Қаражат жүйесін қаражат қатынасына қатысушыларға (субъектілерге) байланысты мынадай үш ішкі жүйеге

Мемлекеттік бюджет

Мемлекеттік бюджет дегеніміз мемлекеттің негізгі қаржылық жоспары. Ол мемлекеттің шығындары

Мемлекеттік бюджет

Мемлекеттік бюджет дегеніміз мемлекеттің негізгі қаржылық жоспары. Ол мемлекеттің шығындары

САЛЫҚ

Жеке және заңды тұлғалардың мемлекеттің жүргізіп отырған заңының негізінде міндетті түрде

САЛЫҚ

Жеке және заңды тұлғалардың мемлекеттің жүргізіп отырған заңының негізінде міндетті түрде

Салық элементтері

Салық субъектісі – заңға байланысты міндетті салық төлейтін жеке

Салық элементтері

Салық субъектісі – заңға байланысты міндетті салық төлейтін жеке

Қазақстан Республикасында мынадай салық

түрлері бар:

- корпоративті табыс салығы;

- жеке

Қазақстан Республикасында мынадай салық түрлері бар: - корпоративті табыс салығы; - жеке

Ақша және несие

Ақша – затта емес, байлықта емес, өндірістік қатынас. Бұның

Ақша және несие

Ақша – затта емес, байлықта емес, өндірістік қатынас. Бұның

Кейнсиан түсініктемесі бойынша несие саясаты құлдырау кезінде – арзан ақшаға, ал

Кейнсиан түсініктемесі бойынша несие саясаты құлдырау кезінде – арзан ақшаға, ал

Несиенің негізгі түрлері

Банк несиесі

Мемлекеттік несие

Коммерциялық несие

Тұтынушы несиесі

Лизингтік несие

Ипотекалық несие

Халықаралық несие

Несиенің негізгі түрлері

Банк несиесі

Мемлекеттік несие

Коммерциялық несие

Тұтынушы несиесі

Лизингтік несие

Ипотекалық несие

Халықаралық несие

Қазақстан банктерінің 2015 жылы несие беру көрсеткіштері

Қазақстанда 2015 жылы қыркүйек айында

Қазақстан банктерінің 2015 жылы несие беру көрсеткіштері Қазақстанда 2015 жылы қыркүйек айында

Несие қағидалары:

1. Қайтарымдылығы

2. Жедел мерзімдігі

3. Материалдық қамтамасыз етулігі

4. Ақылылығы

5. Мақсаттылығы

Несие нысандары:

1.

Несие қағидалары:

1. Қайтарымдылығы

2. Жедел мерзімдігі

3. Материалдық қамтамасыз етулігі

4. Ақылылығы

5. Мақсаттылығы

Несие нысандары:

1.

Коммерциялық банктердің негізгі атқаратын қызметтері:

Ақша қаражаттарын шоғырландыру және тарту;

Шаруашылықтармен есеп және

Коммерциялық банктердің негізгі атқаратын қызметтері:

Ақша қаражаттарын шоғырландыру және тарту;

Шаруашылықтармен есеп және

Қазіргі кезеңде нарық экономикасы дамыған елдердің басым көпшілігінде екі деңгейлі, үш

Қазіргі кезеңде нарық экономикасы дамыған елдердің басым көпшілігінде екі деңгейлі, үш

Несие жүйесінің негізгі буыны ─ банктер.

Банктер мемлекет пен кәсіпорындардың, акционерлік қоғамдар

Несие жүйесінің негізгі буыны ─ банктер.

Банктер мемлекет пен кәсіпорындардың, акционерлік қоғамдар

Пайдаланылған әдебиеттер:

Райымқұлұлы С. « Экономикалық теория негіздері » (Шымкент-2005) – 214,

Пайдаланылған әдебиеттер:

Райымқұлұлы С. « Экономикалық теория негіздері » (Шымкент-2005) – 214,

G-global project and energy-saving strategies

G-global project and energy-saving strategies Инвестиционная привлекательность города Магнитогорска

Инвестиционная привлекательность города Магнитогорска Государственная структурная политика

Государственная структурная политика Презентация к уроку экономики Инфляция

Презентация к уроку экономики Инфляция Global economy and World Economic Relations (WER)

Global economy and World Economic Relations (WER) Rwanda’s development planning

Rwanda’s development planning Анализ задания на проектирование и подготовка исходных данных

Анализ задания на проектирование и подготовка исходных данных Обоснование и принятие управленческих решений в экономике

Обоснование и принятие управленческих решений в экономике Совокупный спрос. Причины отрицательного наклона кривой совокупного спроса. Неценовые факторы совокупного спроса

Совокупный спрос. Причины отрицательного наклона кривой совокупного спроса. Неценовые факторы совокупного спроса Механизм поддержки малого бизнеса в регионах. Лекция 6

Механизм поддержки малого бизнеса в регионах. Лекция 6 Международное движение капитала

Международное движение капитала Розробка статистичного забезпечення аналізу зовнішньої торгівлі товарами та послугами в Україні та її регіонах

Розробка статистичного забезпечення аналізу зовнішньої торгівлі товарами та послугами в Україні та її регіонах Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Инновационная и инвестиционная деятельность предприятия. (Тема 10)

Инновационная и инвестиционная деятельность предприятия. (Тема 10) Ценообразование на мировых товарных рынках. (Тема 4)

Ценообразование на мировых товарных рынках. (Тема 4) Экономические аспекты деятельности САМ

Экономические аспекты деятельности САМ Роль воды в жизни человека

Роль воды в жизни человека Глобализация мировой экономики. Глобальная логистика

Глобализация мировой экономики. Глобальная логистика Політичний устрій та соціально-економічний розвиток Руської держави

Політичний устрій та соціально-економічний розвиток Руської держави Агрегированный индекс вклада индивидуального предпринимательства в экономику Республики Беларусь

Агрегированный индекс вклада индивидуального предпринимательства в экономику Республики Беларусь Бухгалтерский баланс

Бухгалтерский баланс Смешанная экономика

Смешанная экономика Обгрунтування виробництва арахісу і оцінка ефективності діяльності ПП Крепкие орешки

Обгрунтування виробництва арахісу і оцінка ефективності діяльності ПП Крепкие орешки Индустрия 4.0. Четвертая промышленная революция

Индустрия 4.0. Четвертая промышленная революция Производство - основа экономики

Производство - основа экономики Характеристика современного этапа процесса урбанизации

Характеристика современного этапа процесса урбанизации Инновационное предпринимательство в России

Инновационное предпринимательство в России Планирование и прогнозирование динамики финансовой сферы экономики

Планирование и прогнозирование динамики финансовой сферы экономики