- Бухгалтерский баланс

Содержание

- 2. Бухгалтерский баланс – это способ экономической группировки имущества хозяйства по его составу, размещению и источникам его

- 3. Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей : левая – актив – отражает

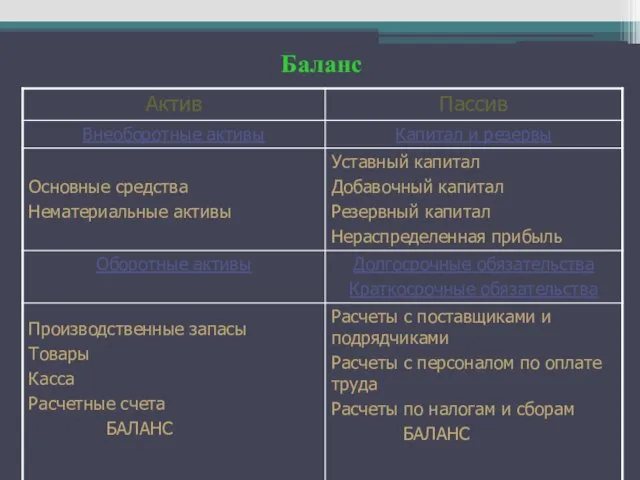

- 4. Баланс Пассив баланса (по источникам формирования средств и их целевому назначению) Актив баланса (по составу и

- 5. Всё имущество (средство) в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном

- 6. Баланс

- 7. Балансовые статьи объединяются в группы, группы – в разделы, исходя из их экономического содержания. Если статьи

- 8. Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и

- 9. По структуре актива баланса можно проанализировать удельный вес тех или иных активов организации в общей сумме

- 10. Структура пассива баланса отражает в процентах соотношение отдельных источников в формировании имущества организации. Например , уставный

- 11. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации и её финансовое положение. По данным

- 12. Виды балансов

- 13. В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

- 14. Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на

- 15. Оборотный баланс, помимо остатков средств и источников образования имущества на начало и конец периода, содержит данные

- 16. Балансы также классифицируются по следующим признакам:

- 17. По времени составления различают балансы:

- 18. Вступительный (начальный) баланс- первый начальный баланс, составляемый в начале деятельности организации. В его активе отражается состав

- 19. Текущие- составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые. Заключительный баланс- отчетный

- 20. Ликвидационный- составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица. Предварительный

- 21. Соединительные- при слиянии двух или более подразделений. Разъединительные- при изменении структуры подчиненности, в условиях приватизацию. Консолидированные-

- 22. По объему информации балансы бывают:

- 23. Единичные- они отражают деятельность только одной организации и составляются по данным текущего бухгалтерского учета. Сводные- их

- 24. 111 По характеру деятельности:

- 25. По основной деятельности, т. е. уставной деятельности организации: для промышленных организаций- это промышленность; для торговых- торговля.

- 26. iv По формам собственности существуют балансы организаций:

- 27. государственных; муниципальных; кооперативных; частных; совместных; общественных.

- 28. Типы изменений баланса под влиянием хозяйственных операций

- 29. Первый тип хозяйственных операций. Операции этого типа вызывают изменения двух статей актива баланса; одна увеличивается, а

- 30. поступления денежных средств из кассы на расчетный счет; выдача денег из кассы подотчетным лицам; возврат неизрасходованных

- 31. Второй тип хозяйственных операций. Операции этого типа вызывают изменения двух статей пассива баланса: одна статья увеличивается,

- 32. Третий тип хозяйственных операций. Этот тип вызывает увеличение статей и в активе, и в пассиве баланса

- 33. Четвертый тип хозяйственных операций. Операции этого типа вызывают уменьшение статей и в активе и в пассиве

- 34. Данные бухгалтерского баланса позволяют контролировать правильность использования средств целевого назначения. Бухгалтерский баланс, как и всю бухгалтерскую

- 36. Скачать презентацию

Бухгалтерский баланс – это способ экономической группировки имущества хозяйства по

Бухгалтерский баланс – это способ экономической группировки имущества хозяйства по

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей

Баланс

Пассив баланса

(по источникам формирования

средств и их целевому

назначению)

Актив баланса

(по составу

Баланс

Пассив баланса

(по источникам формирования

средств и их целевому

назначению)

Актив баланса

(по составу

Всё имущество (средство) в активе баланса и источники его образования

Всё имущество (средство) в активе баланса и источники его образования

Баланс

Балансовые статьи объединяются в группы,

группы – в разделы, исходя

Балансовые статьи объединяются в группы,

группы – в разделы, исходя

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по

По структуре актива баланса можно проанализировать удельный вес тех или

По структуре актива баланса можно проанализировать удельный вес тех или

Структура пассива баланса отражает в процентах соотношение отдельных источников в

Структура пассива баланса отражает в процентах соотношение отдельных источников в

Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации

Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации

Виды балансов

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько

В зависимости от назначения, содержания и порядка составления различают несколько

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и

Оборотный баланс, помимо остатков средств и источников образования имущества на

Оборотный баланс, помимо остатков средств и источников образования имущества на

Балансы также классифицируются по следующим признакам:

Балансы также классифицируются по следующим признакам:

По времени составления различают балансы:

По времени составления различают балансы:

Вступительный (начальный) баланс- первый начальный баланс, составляемый в начале деятельности

Вступительный (начальный) баланс- первый начальный баланс, составляемый в начале деятельности

Текущие- составляются периодически. Они в свою очередь подразделяются на месячные,

Текущие- составляются периодически. Они в свою очередь подразделяются на месячные,

Ликвидационный- составляется для характеристики имущественного состояния организации на дату прекращения

Ликвидационный- составляется для характеристики имущественного состояния организации на дату прекращения

Соединительные- при слиянии двух или более подразделений.

Разъединительные- при изменении

Соединительные- при слиянии двух или более подразделений.

Разъединительные- при изменении

По объему информации балансы бывают:

Единичные- они отражают деятельность только одной организации и составляются по

Единичные- они отражают деятельность только одной организации и составляются по

111 По характеру деятельности:

111 По характеру деятельности:

По основной деятельности, т. е. уставной деятельности организации: для промышленных организаций-

По основной деятельности, т. е. уставной деятельности организации: для промышленных организаций-

iv По формам собственности существуют балансы организаций:

iv По формам собственности существуют балансы организаций:

государственных;

муниципальных;

кооперативных;

частных;

совместных;

общественных.

государственных;

муниципальных;

кооперативных;

частных;

совместных;

общественных.

Типы изменений баланса под влиянием хозяйственных операций

Типы изменений баланса под влиянием хозяйственных операций

Первый тип хозяйственных операций.

Операции этого типа вызывают изменения двух

Первый тип хозяйственных операций.

Операции этого типа вызывают изменения двух

поступления денежных средств из кассы на расчетный счет;

выдача денег

поступления денежных средств из кассы на расчетный счет;

выдача денег

Второй тип хозяйственных операций.

Операции этого типа вызывают изменения двух

Второй тип хозяйственных операций.

Операции этого типа вызывают изменения двух

Третий тип хозяйственных операций.

Этот тип вызывает увеличение статей и

Третий тип хозяйственных операций.

Этот тип вызывает увеличение статей и

Четвертый тип хозяйственных операций.

Операции этого типа вызывают уменьшение статей

Четвертый тип хозяйственных операций.

Операции этого типа вызывают уменьшение статей

Данные бухгалтерского баланса позволяют контролировать правильность использования средств целевого назначения.

Данные бухгалтерского баланса позволяют контролировать правильность использования средств целевого назначения.

Экономический кризис во Франции 1930-х годов

Экономический кризис во Франции 1930-х годов Тема 22. Макроэкономическая нестабильность: инфляция

Тема 22. Макроэкономическая нестабильность: инфляция Иностранные инвестиции в экономике России

Иностранные инвестиции в экономике России Определение индексов инновационности человеческого капитала Амурской области

Определение индексов инновационности человеческого капитала Амурской области Технико-экономический анализ формирования и использования основных производственных фондов предприятия

Технико-экономический анализ формирования и использования основных производственных фондов предприятия Экономика в xx веке. 1973 год. Василий Леонтьев

Экономика в xx веке. 1973 год. Василий Леонтьев Рыночная экономика и ее модели

Рыночная экономика и ее модели Ціни на газ та тепло для населення

Ціни на газ та тепло для населення Товарная политика

Товарная политика Безработица

Безработица vvp_doklad

vvp_doklad Рынки факторов производства. Модуль 5

Рынки факторов производства. Модуль 5 Strategic position at the crossroads between Europe and Asia

Strategic position at the crossroads between Europe and Asia Государственная программа развития сельских территорий Республики Мордовия на 2014-2017 годы и на период до 2020 года

Государственная программа развития сельских территорий Республики Мордовия на 2014-2017 годы и на период до 2020 года Економічний зміст оцінки вартості бізнесу

Економічний зміст оцінки вартості бізнесу Теория производства

Теория производства Classical economy

Classical economy Глобальные проблемы человечества

Глобальные проблемы человечества Эластичность спроса и предложения

Эластичность спроса и предложения Межпредметные связи в обучении экономике. Лекция 15

Межпредметные связи в обучении экономике. Лекция 15 Анализ рынка жилищного строительства Астаны 2009-2016

Анализ рынка жилищного строительства Астаны 2009-2016 Экономическая эффективность

Экономическая эффективность Своя игра по экономике

Своя игра по экономике Процесс глобализации

Процесс глобализации Финансовая система и финансовая политика

Финансовая система и финансовая политика Компьютерные технологии и их роль в развитии Китая

Компьютерные технологии и их роль в развитии Китая Международные транспортные коридоры

Международные транспортные коридоры Государство в макроэкономике. Фискальная политика

Государство в макроэкономике. Фискальная политика