- Економічний зміст оцінки вартості бізнесу

Содержание

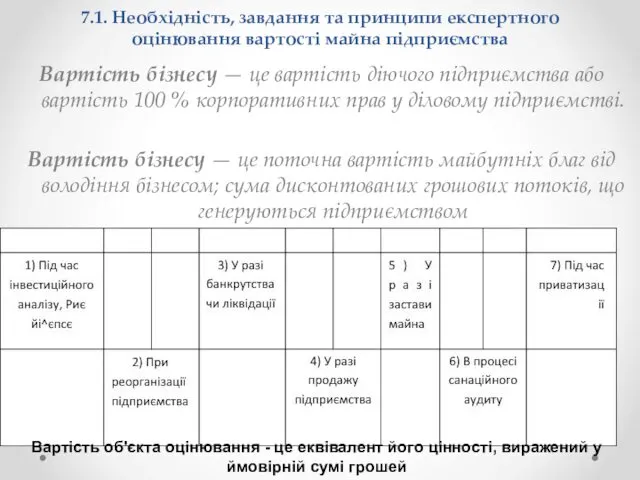

- 2. 7.1. Необхідність, завдання та принципи експертного оцінювання вартості майна підприємства Вартість бізнесу — це вартість діючого

- 3. Необхідність оцінки вартості підприємства виникає в основному у таких випадках: під час інвестиційного аналізу у ході

- 4. Фактори створення вартості – розглядаються як сукупність взаємопов’язаних компонентів, що в кінцевому підсумку формують певну величину

- 5. Балансова, внутрішня та ринкова вартість бізнесу Ринкова вартість - ціна, за якою може бути укладена угода

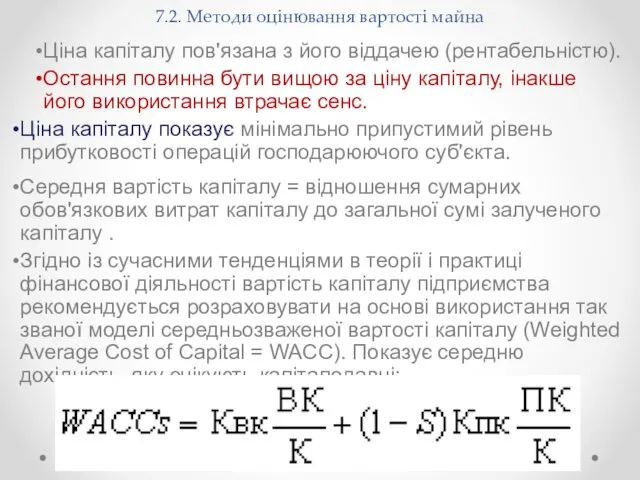

- 6. 7.2. Методи оцінювання вартості майна Ціна капіталу пов'язана з його віддачею (рентабельністю). Остання повинна бути вищою

- 7. Для одних видів капіталу його ціна досить чітко виражена, для інших її необхідно розраховувати. Розрахунок вартості

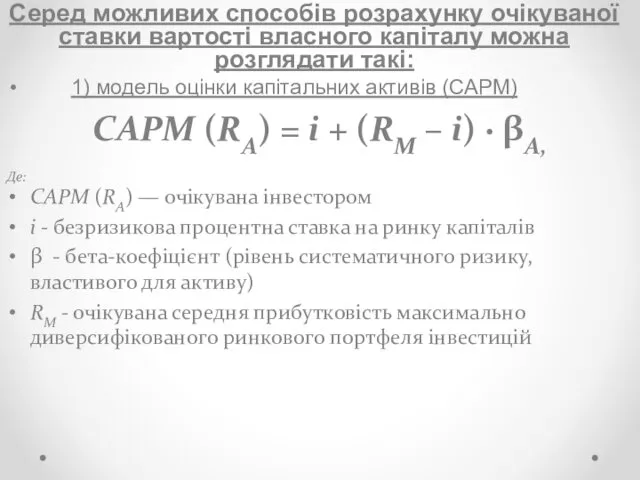

- 8. Серед можливих способів розрахунку очікуваної ставки вартості власного капіталу можна розглядати такі: 1) модель оцінки капітальних

- 9. Основна ідея САРМ полягає в тому, що інвестори очікують винагороду за очікування та ризики. Якщо ви

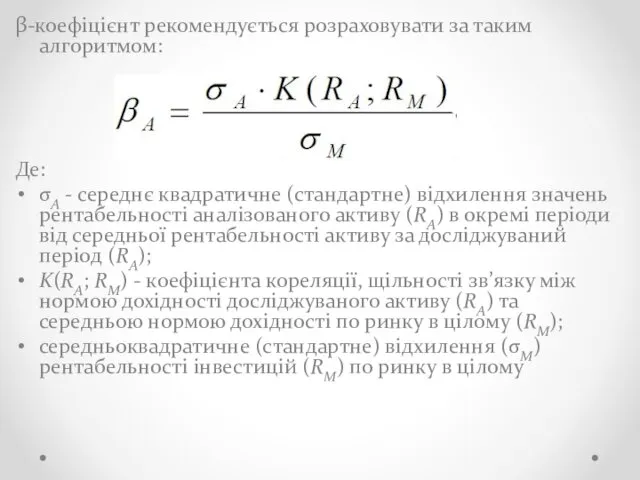

- 10. β-коефіцієнт рекомендується розраховувати за таким алгоритмом: Де: σА - середнє квадратичне (стандартне) відхилення значень рентабельності аналізованого

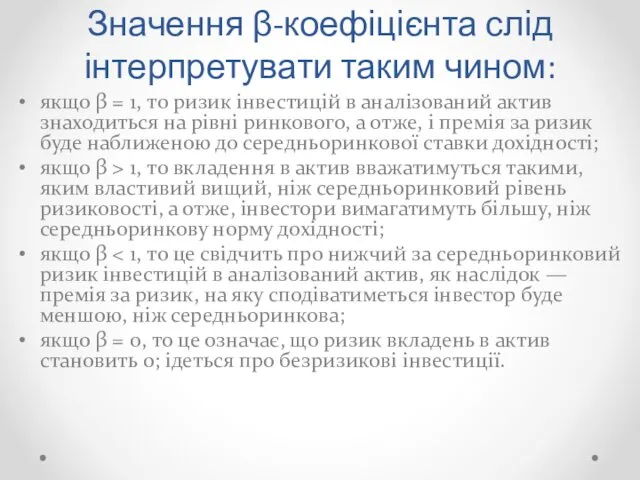

- 11. Значення β-коефіцієнта слід інтерпретувати таким чином: якщо β = 1, то ризик інвестицій в аналізований актив

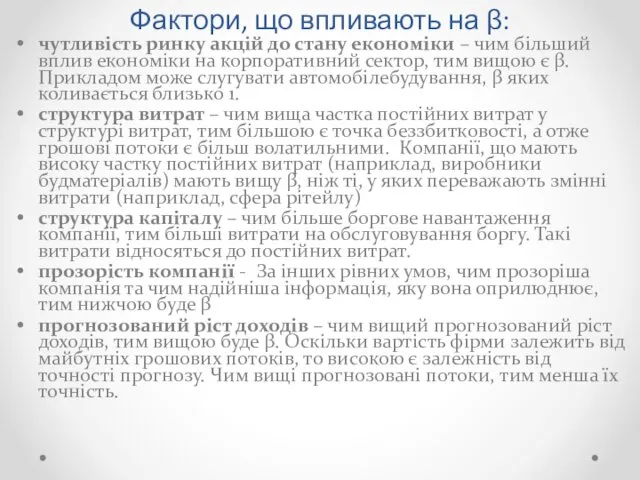

- 12. Фактори, що впливають на β: чутливість ринку акцій до стану економіки – чим більший вплив економіки

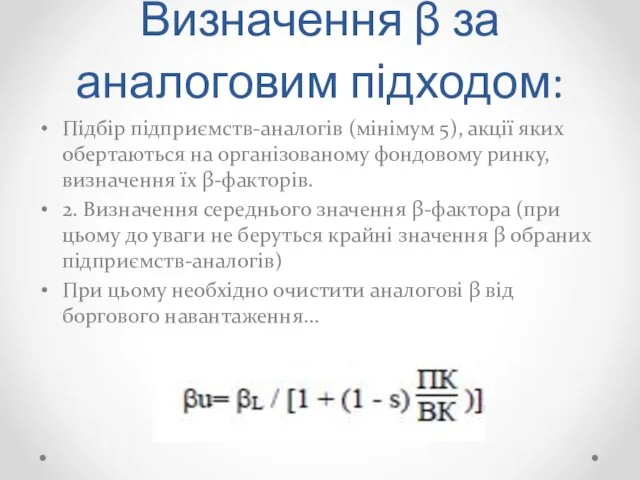

- 13. Визначення β за аналоговим підходом: Підбір підприємств-аналогів (мінімум 5), акції яких обертаються на організованому фондовому ринку,

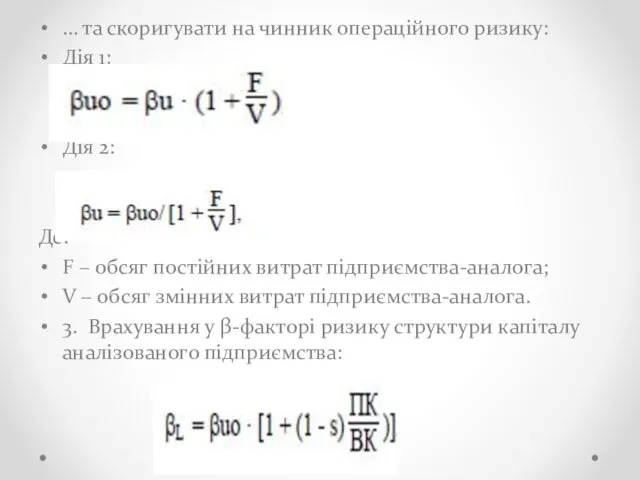

- 14. … та скоригувати на чинник операційного ризику: Дія 1: Дія 2: Де: F – обсяг постійних

- 15. Безризикова ставка За визначенням А. Дамодарана, безризикові активи – це активи, рівень дохідності яких точно визначений.

- 16. В Україні можливі наступні шляхи визначення безризикової ставки: дохідність довгострокових державних єврооблігацій; ставка рефінансування НБУ ставка

- 17. Премія за ризик країни Премія за ризик країни показує на скільки необхідно збільшити премію за ризик,

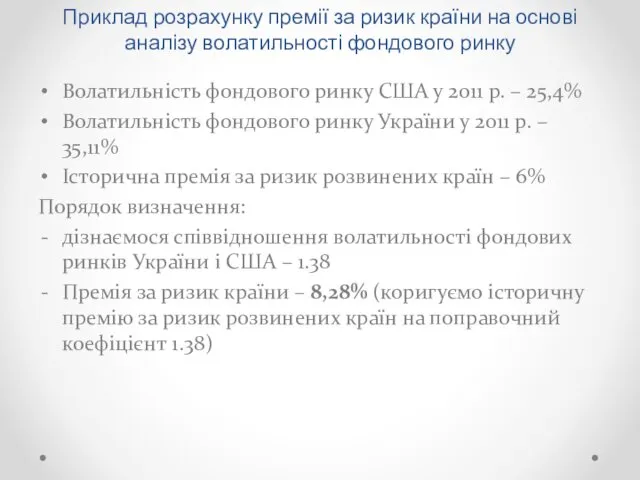

- 18. Приклад розрахунку премії за ризик країни на основі аналізу волатильності фондового ринку Волатильність фондового ринку США

- 19. Ринкова премія за ризик – різниця між середньо ринковою дохідністю та безризиковою ставкою. Ринкова премія за

- 20. 2) суб'єктивна оцінка: проценти за довгостроковими облігаціями або депозитними вкладами плюс надбавка за специфічні ризики, характерні

- 21. Методи оцінки вартості майна

- 22. Брутто та нетто вартість компанії Методом капіталізації доходів передбачено використання брутто- та нетто-підходів. За нетто-підходу вартість

- 23. Витратний (майновий) підхід Оцінка вартості окремих об’єктів за цим підходом заснована на врахуванні принципів корисності і

- 24. Витратний (майновий) підхід Згідно з майновим підходом вартість підприємства розраховується як сума вартостей усіх активів (основних

- 25. Методи доходного підходу Базується на врахуванні принципів найбільш ефективного використання та очікування. Вартість об'єкта оцінки визначається

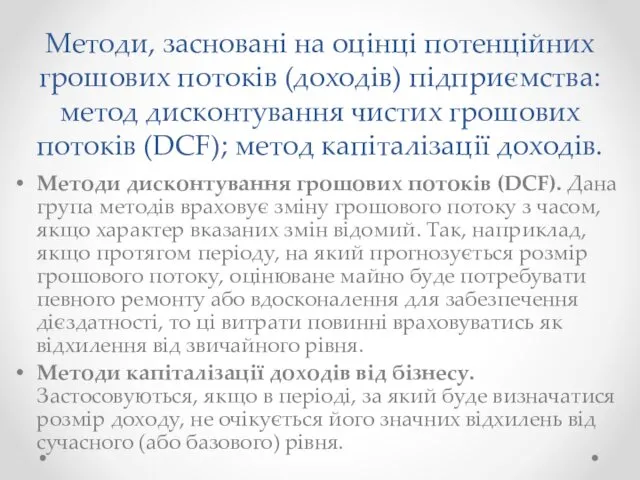

- 26. Методи, засновані на оцінці потенційних грошових потоків (доходів) підприємства:метод дисконтування чистих грошових потоків (DCF); метод капіталізації

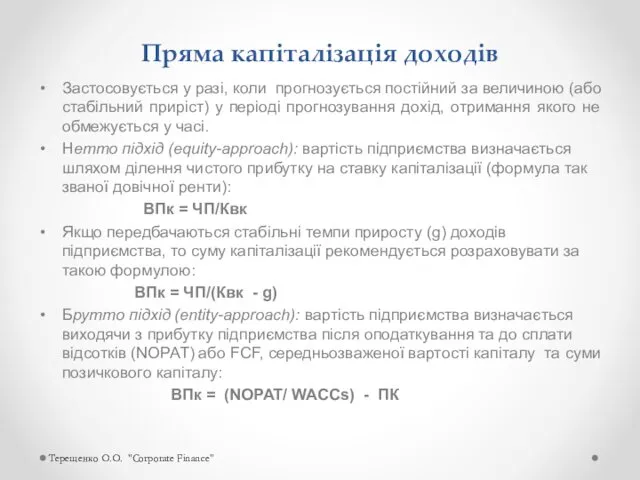

- 27. Пряма капіталізація доходів Застосовується у разі, коли прогнозується постійний за величиною (або стабільний приріст) у періоді

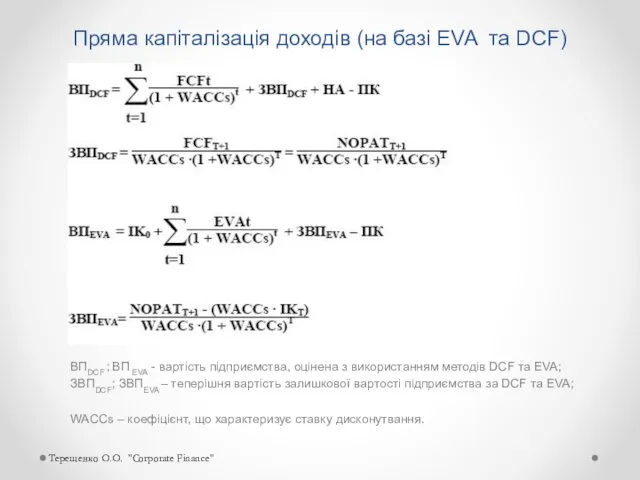

- 28. Терещенко О.О. "Corporate Finance" Пряма капіталізація доходів (на базі EVA та DCF) ВПDCF ; ВП EVA

- 29. Умовні позначення: EVA – економічна додана вартість; ЧП – чистий прибуток; Кобор. – коефіцієнт оборотності оборотного

- 30. Терещенко О.О. "Corporate Finance" Метод дисконтування Cash-flow (DCF) Чотири кроки оцінки: 1.Визначення прогнозного періоду; 2.Розрахунок ставки

- 31. Метод DCF: прогнозування FCF в окремих періодах Для прогнозних розрахунків грошових потоків на практиці рекомендується використовувати

- 33. Вартість реверсії - вартість об'єкта оцінки, яка прогнозується на період, що настає за прогнозним. Величина чистого

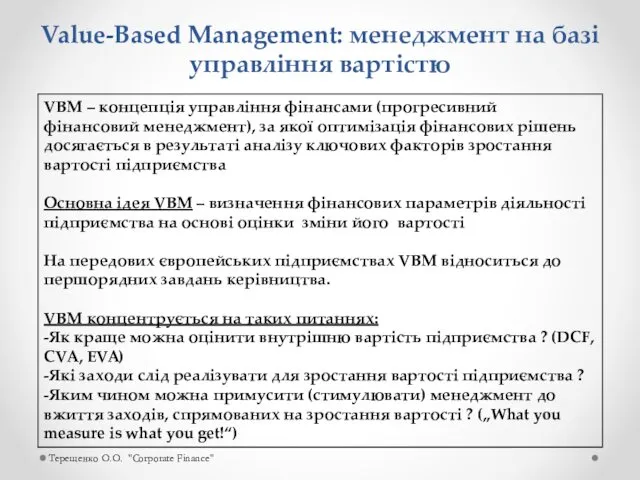

- 34. Терещенко О.О. "Corporate Finance" Value-Based Management: менеджмент на базі управління вартістю VBM – концепція управління фінансами

- 35. Value-Based Management: методичні підходи в оцінці та управлінні вартістю

- 36. Десять принципів створення вартості для власників за А. Раппапортом 1.Не слід захоплюватися прогнозуванням показників прибутку, інвесторам

- 37. Використання „сигналів” з ринку капіталів для прийняття фінансових рішень Ринкова ціна акцій - критерій оцінки ринком,

- 38. Постановка системи управління фінансами компанії на базі EVA® (економічна додана вартість) Проблема: окремі види продукції (проекти,

- 39. Value-Based Management: Economic Value Added Метод EVA полягає в оцінці вартості, яка створена понад очікування капіталодавців.

- 41. Return on Capital Employed (ROCE) Рентабельність вкладеного (замороженого капіталу) ROCE = NOPAT / Capital Employed ROCE

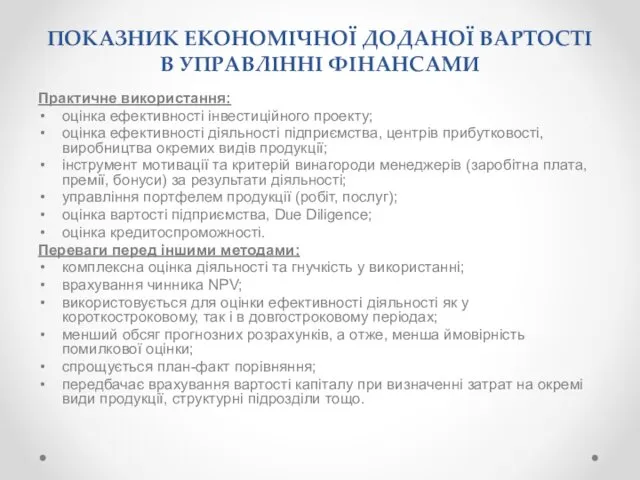

- 42. ПОКАЗНИК ЕКОНОМІЧНОЇ ДОДАНОЇ ВАРТОСТІ В УПРАВЛІННІ ФІНАНСАМИ Практичне використання: оцінка ефективності інвестиційного проекту; оцінка ефективності діяльності

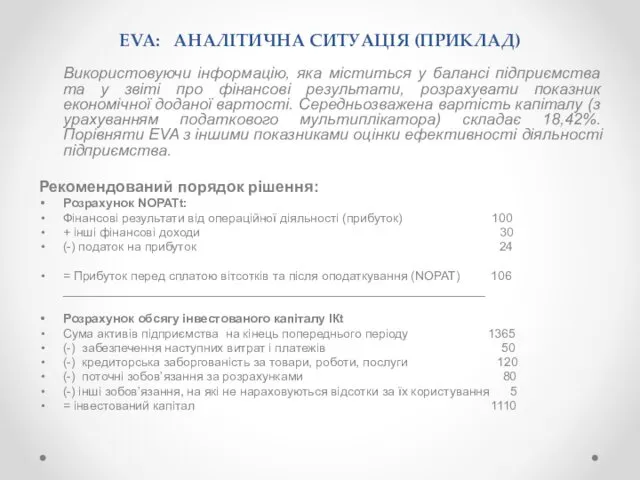

- 43. EVA: АНАЛІТИЧНА СИТУАЦІЯ (ПРИКЛАД) Використовуючи інформацію, яка міститься у балансі підприємства та у звіті про фінансові

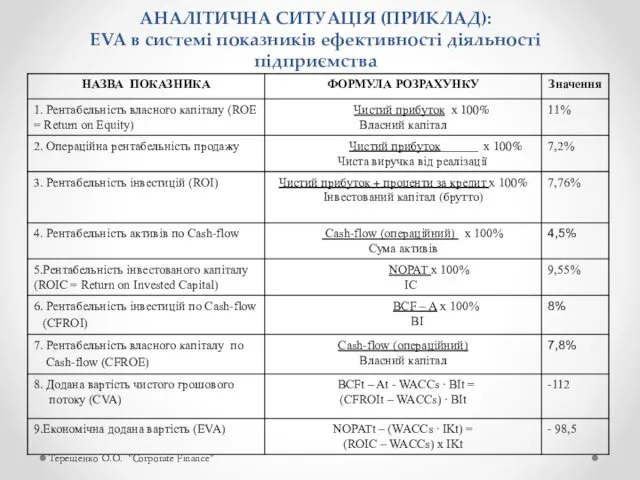

- 44. Терещенко О.О. "Corporate Finance" АНАЛІТИЧНА СИТУАЦІЯ (ПРИКЛАД): EVA в системі показників ефективності діяльності підприємства

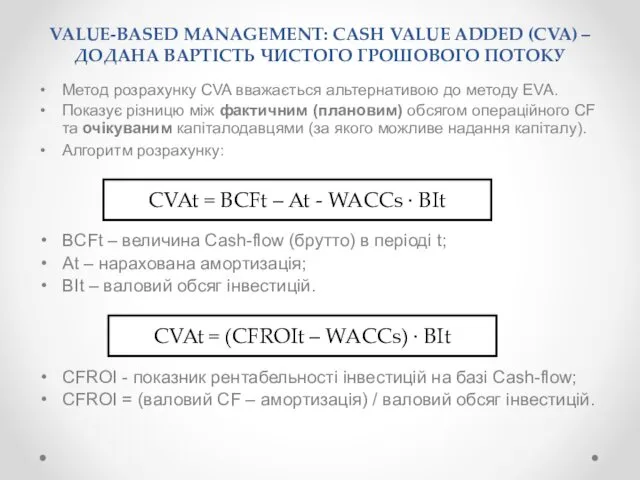

- 45. VALUE-BASED MANAGEMENT: CASH VALUE ADDED (CVA) – ДОДАНА ВАРТІСТЬ ЧИСТОГО ГРОШОВОГО ПОТОКУ Метод розрахунку CVA вважається

- 46. CVA: техніка розрахунку Показник валового Cash-flow (BCFt) розраховується за такою схемою: Прибуток (збиток) від звичайної діяльності

- 47. Додана вартість грошового потоку (CVA) Метод грошової доданої вартості дає змогу оцінити, чи покривають доходи від

- 48. CVA має дві ознаки – майбутніх доходів і нематеріальних активів ( гудвілу). Результат розрахунку CVA за

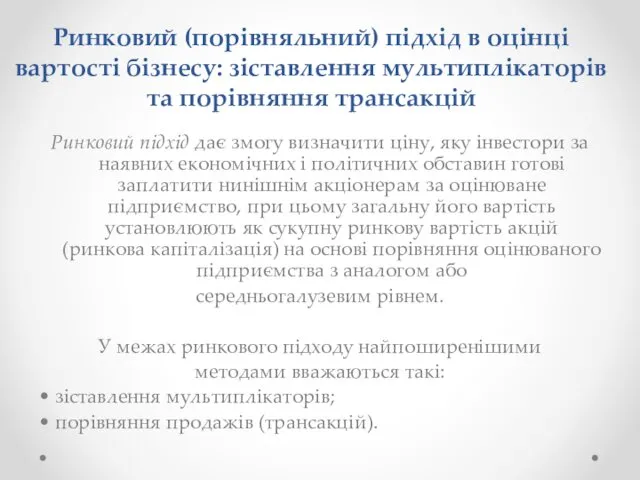

- 49. Ринковий підхід ґрунтується на врахуванні принципів заміщення та попиту і пропозиції. Передбачає використання в процесі оцінки

- 50. Ринковий (порівняльний) підхід в оцінці вартості бізнесу: зіставлення мультиплікаторів та порівняння трансакцій Ринковий підхід дає змогу

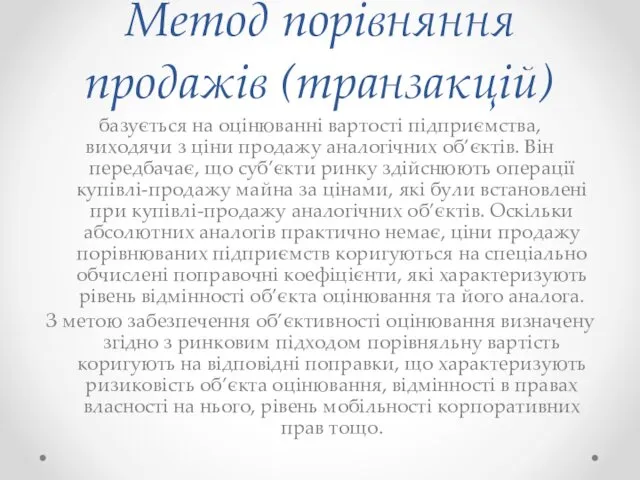

- 51. Метод порівняння продажів (транзакцій) базується на оцінюванні вартості підприємства, виходячи з ціни продажу аналогічних об’єктів. Він

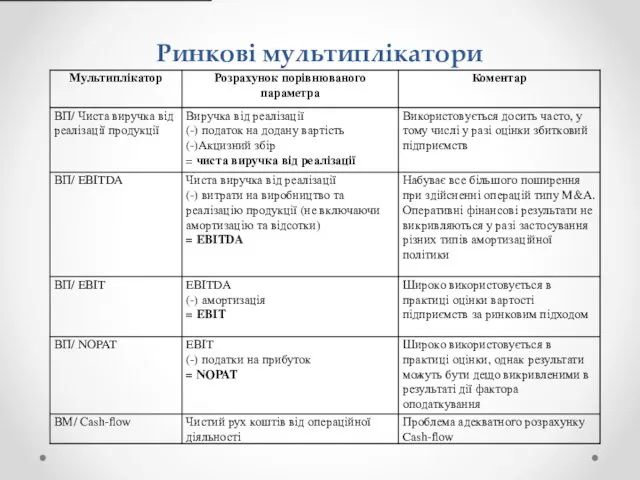

- 52. Ринкові мультиплікатори

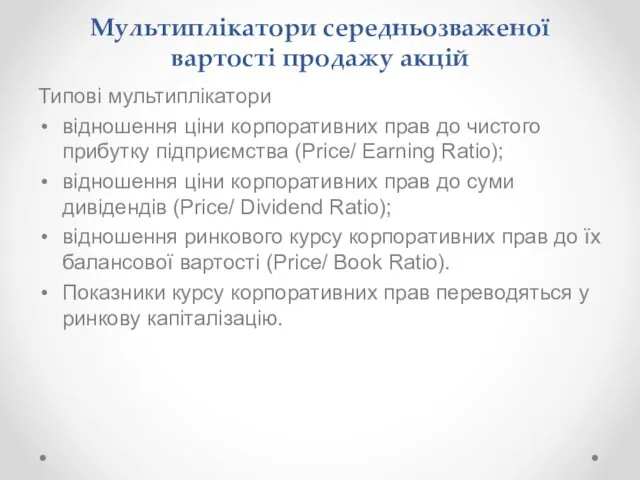

- 53. Мультиплікатори середньозваженої вартості продажу акцій Типові мультиплікатори відношення ціни корпоративних прав до чистого прибутку підприємства (Price/

- 54. Коефіцієнт адаптації знижка за низьку мобільність корпоративних прав підприємства-об’єкта оцінки, оскільки зазначені права на мають обігу

- 55. Специфічні мультиплікатори Приклад: Готелі - відношення ринкової вартості підприємства до кількості ліжок Підприємства телекомунікації – відношення

- 56. Особливості оцінки вартості збиткових компаній Кризове становище збиткових підприємств зумовлено такими чинниками, як значна питома вага

- 57. Оцінка вартості новостворених фірм Ринковий метод найкраще застосовувати для оцінки нових підприємств, адже у новоствореного підприємства

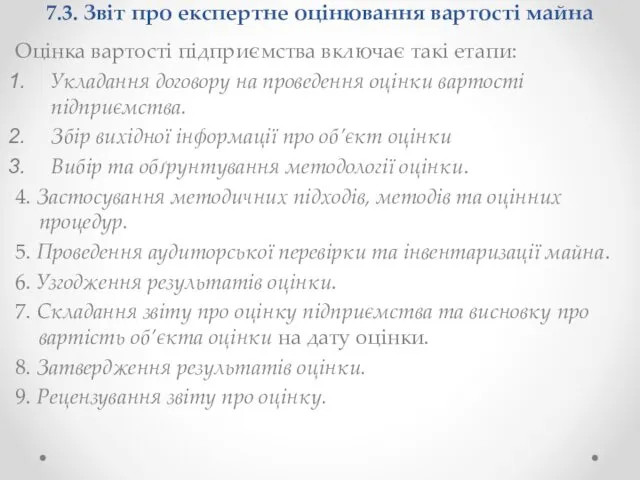

- 58. 7.3. Звіт про експертне оцінювання вартості майна Оцінка вартості підприємства включає такі етапи: Укладання договору на

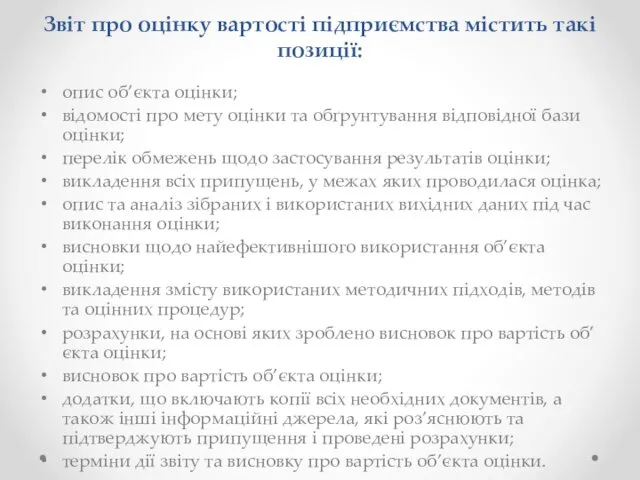

- 59. Звіт про оцінку вартості підприємства містить такі позиції: опис об’єкта оцінки; відомості про мету оцінки та

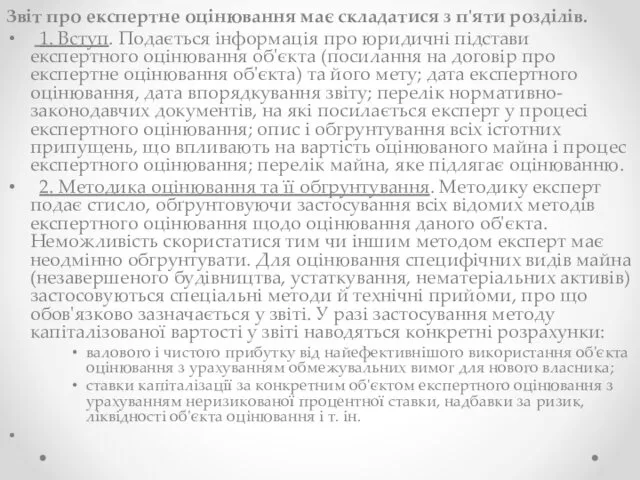

- 60. Звіт про експертне оцінювання має складатися з п'яти розділів. 1. Вступ. Подається інформація про юридичні підстави

- 62. Скачать презентацию

7.1. Необхідність, завдання та принципи експертного оцінювання вартості майна підприємства

Вартість бізнесу

7.1. Необхідність, завдання та принципи експертного оцінювання вартості майна підприємства

Вартість бізнесу

Необхідність оцінки вартості підприємства виникає в основному у таких випадках:

під час

Необхідність оцінки вартості підприємства виникає в основному у таких випадках:

під час

Фактори створення вартості

– розглядаються як сукупність взаємопов’язаних компонентів, що в

Фактори створення вартості – розглядаються як сукупність взаємопов’язаних компонентів, що в

Балансова, внутрішня та ринкова вартість бізнесу

Ринкова вартість - ціна, за якою

Балансова, внутрішня та ринкова вартість бізнесу

Ринкова вартість - ціна, за якою

7.2. Методи оцінювання вартості майна

Ціна капіталу пов'язана з його віддачею (рентабельністю).

Остання

7.2. Методи оцінювання вартості майна

Ціна капіталу пов'язана з його віддачею (рентабельністю).

Остання

Для одних видів капіталу його ціна досить чітко виражена, для інших

Для одних видів капіталу його ціна досить чітко виражена, для інших

Серед можливих способів розрахунку очікуваної ставки вартості власного капіталу можна розглядати

Серед можливих способів розрахунку очікуваної ставки вартості власного капіталу можна розглядати

Основна ідея САРМ полягає в тому, що інвестори очікують винагороду за

Основна ідея САРМ полягає в тому, що інвестори очікують винагороду за

β-коефіцієнт рекомендується розраховувати за таким алгоритмом:

Де:

σА - середнє квадратичне (стандартне) відхилення

β-коефіцієнт рекомендується розраховувати за таким алгоритмом:

Де:

σА - середнє квадратичне (стандартне) відхилення

Значення β-коефіцієнта слід інтерпретувати таким чином:

якщо β = 1, то ризик

Значення β-коефіцієнта слід інтерпретувати таким чином:

якщо β = 1, то ризик

Фактори, що впливають на β:

чутливість ринку акцій до стану економіки –

Фактори, що впливають на β:

чутливість ринку акцій до стану економіки –

Визначення β за аналоговим підходом:

Підбір підприємств-аналогів (мінімум 5), акції яких обертаються

Визначення β за аналоговим підходом:

Підбір підприємств-аналогів (мінімум 5), акції яких обертаються

… та скоригувати на чинник операційного ризику:

Дія 1:

Дія 2:

Де:

F – обсяг

… та скоригувати на чинник операційного ризику:

Дія 1:

Дія 2:

Де:

F – обсяг

Безризикова ставка

За визначенням А. Дамодарана, безризикові активи – це активи, рівень

Безризикова ставка

За визначенням А. Дамодарана, безризикові активи – це активи, рівень

В Україні можливі наступні шляхи визначення безризикової ставки:

дохідність довгострокових державних єврооблігацій;

ставка

В Україні можливі наступні шляхи визначення безризикової ставки:

дохідність довгострокових державних єврооблігацій;

ставка

Премія за ризик країни

Премія за ризик країни показує на скільки необхідно

Премія за ризик країни

Премія за ризик країни показує на скільки необхідно

Приклад розрахунку премії за ризик країни на основі аналізу волатильності фондового

Приклад розрахунку премії за ризик країни на основі аналізу волатильності фондового

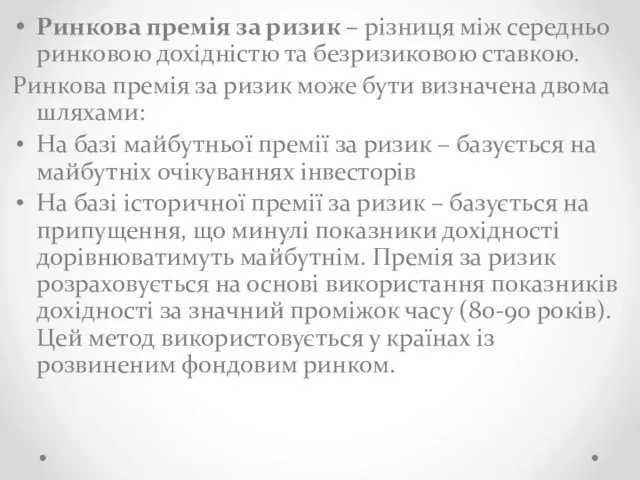

Ринкова премія за ризик – різниця між середньо ринковою дохідністю та

Ринкова премія за ризик – різниця між середньо ринковою дохідністю та

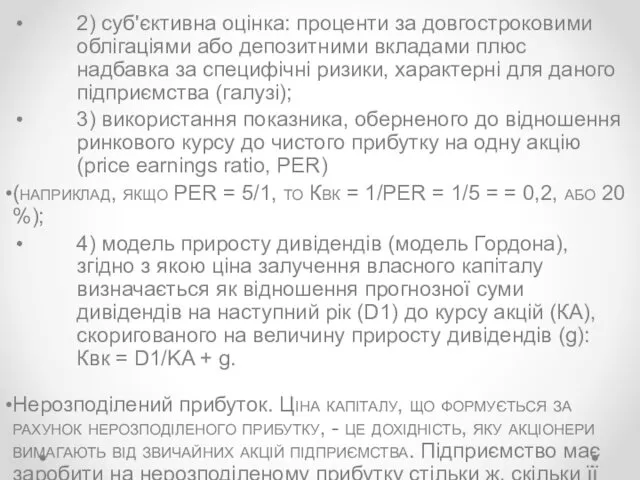

2) суб'єктивна оцінка: проценти за довгостроковими облігаціями або депозитними вкладами плюс

2) суб'єктивна оцінка: проценти за довгостроковими облігаціями або депозитними вкладами плюс

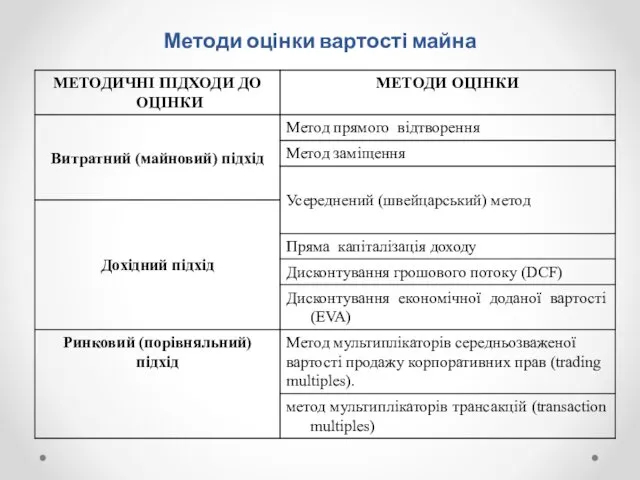

Методи оцінки вартості майна

Методи оцінки вартості майна

Брутто та нетто вартість компанії

Методом капіталізації доходів передбачено використання брутто- та

Брутто та нетто вартість компанії

Методом капіталізації доходів передбачено використання брутто- та

Витратний (майновий) підхід

Оцінка вартості окремих об’єктів за цим підходом заснована на

Витратний (майновий) підхід

Оцінка вартості окремих об’єктів за цим підходом заснована на

Витратний (майновий) підхід

Згідно з майновим підходом вартість підприємства розраховується як сума

Витратний (майновий) підхід

Згідно з майновим підходом вартість підприємства розраховується як сума

Методи доходного підходу

Базується на врахуванні принципів найбільш ефективного використання та очікування.

Вартість

Методи доходного підходу

Базується на врахуванні принципів найбільш ефективного використання та очікування.

Вартість

Методи, засновані на оцінці потенційних грошових потоків (доходів) підприємства:метод дисконтування чистих

Методи, засновані на оцінці потенційних грошових потоків (доходів) підприємства:метод дисконтування чистих

Пряма капіталізація доходів

Застосовується у разі, коли прогнозується постійний за величиною (або

Пряма капіталізація доходів

Застосовується у разі, коли прогнозується постійний за величиною (або

Терещенко О.О. "Corporate Finance"

Пряма капіталізація доходів (на базі EVA та DCF)

ВПDCF

Терещенко О.О. "Corporate Finance"

Пряма капіталізація доходів (на базі EVA та DCF)

ВПDCF

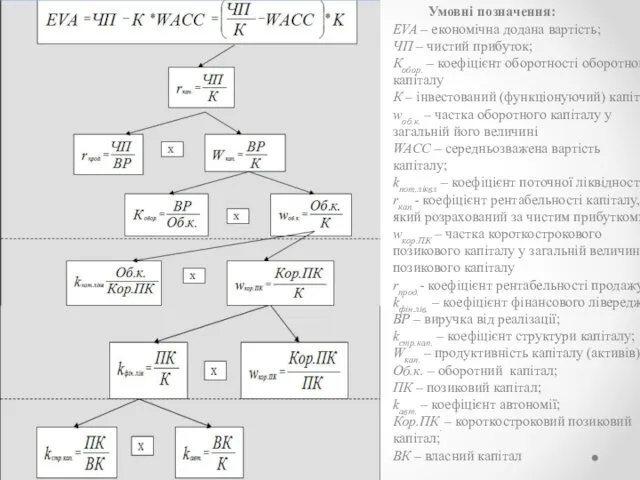

Умовні позначення:

EVA – економічна додана вартість;

ЧП – чистий прибуток;

Кобор. –

Умовні позначення:

EVA – економічна додана вартість;

ЧП – чистий прибуток;

Кобор. –

Терещенко О.О. "Corporate Finance"

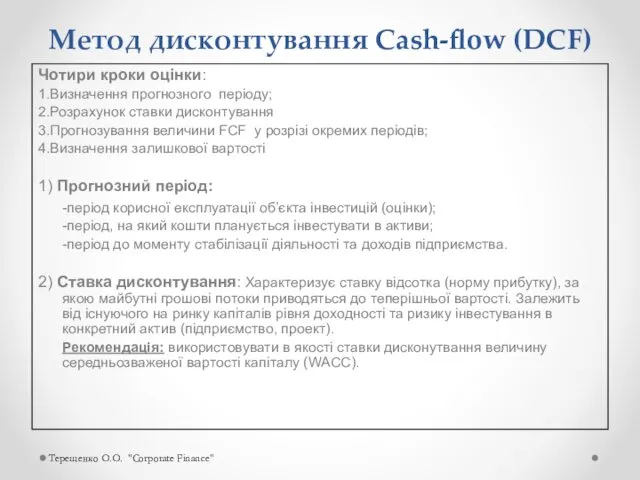

Метод дисконтування Cash-flow (DCF)

Чотири кроки оцінки:

1.Визначення прогнозного періоду;

2.Розрахунок

Терещенко О.О. "Corporate Finance"

Метод дисконтування Cash-flow (DCF)

Чотири кроки оцінки:

1.Визначення прогнозного періоду;

2.Розрахунок

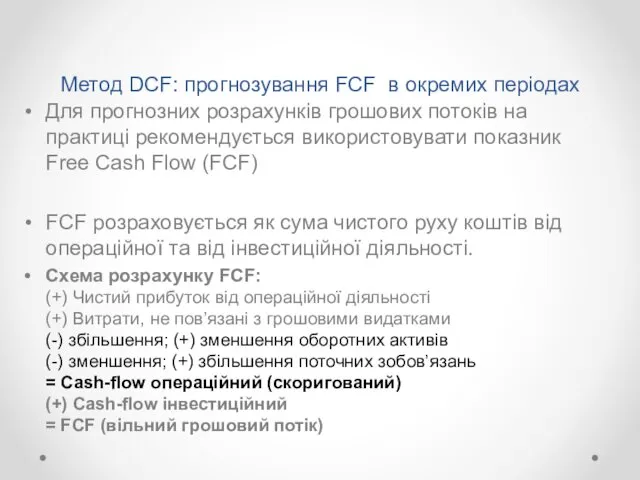

Метод DCF: прогнозування FCF в окремих періодах

Для прогнозних розрахунків грошових потоків

Метод DCF: прогнозування FCF в окремих періодах

Для прогнозних розрахунків грошових потоків

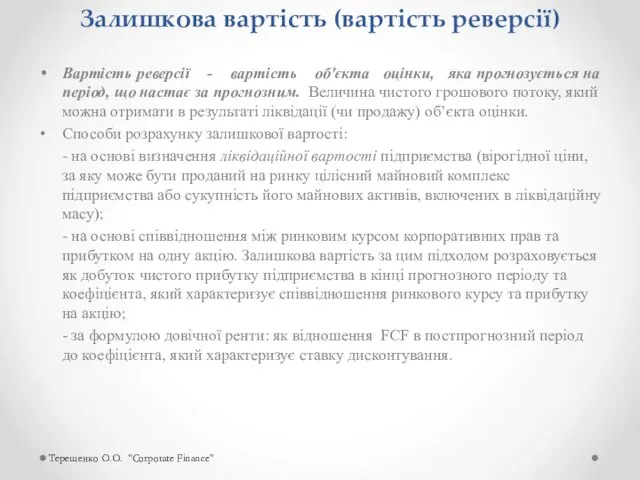

Вартість реверсії - вартість об'єкта оцінки, яка прогнозується на період, що

Вартість реверсії - вартість об'єкта оцінки, яка прогнозується на період, що

Терещенко О.О. "Corporate Finance"

Value-Based Management: менеджмент на базі управління вартістю

VBM –

Терещенко О.О. "Corporate Finance"

Value-Based Management: менеджмент на базі управління вартістю

VBM –

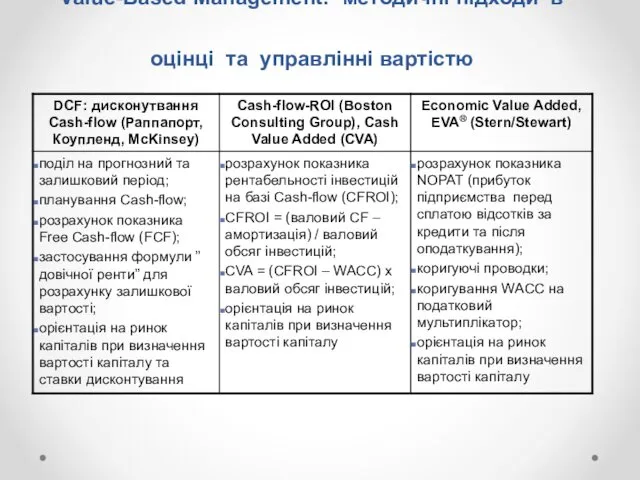

Value-Based Management: методичні підходи в оцінці та управлінні вартістю

Value-Based Management: методичні підходи в оцінці та управлінні вартістю

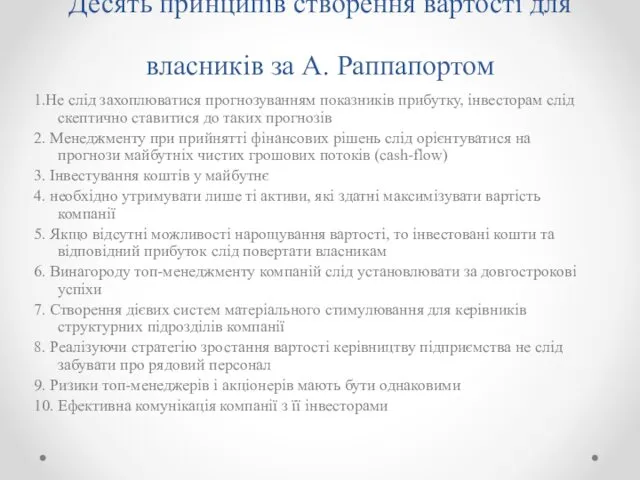

Десять принципів створення вартості для власників за А. Раппапортом

1.Не слід захоплюватися

Десять принципів створення вартості для власників за А. Раппапортом

1.Не слід захоплюватися

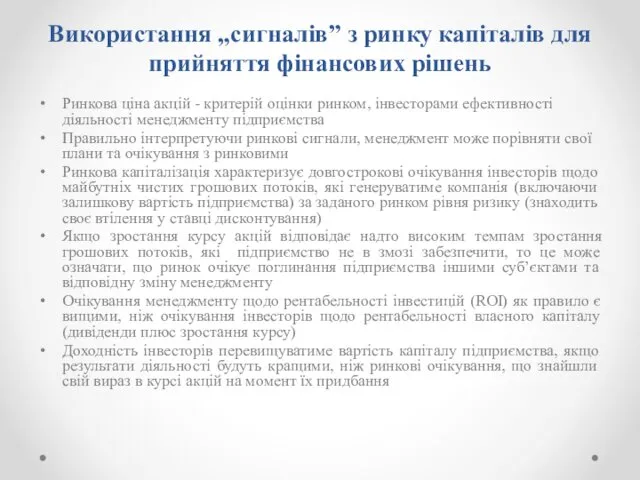

Використання „сигналів” з ринку капіталів для прийняття фінансових рішень

Ринкова ціна акцій

Використання „сигналів” з ринку капіталів для прийняття фінансових рішень

Ринкова ціна акцій

Постановка системи управління фінансами компанії на базі EVA® (економічна додана вартість)

Проблема:

Постановка системи управління фінансами компанії на базі EVA® (економічна додана вартість)

Проблема:

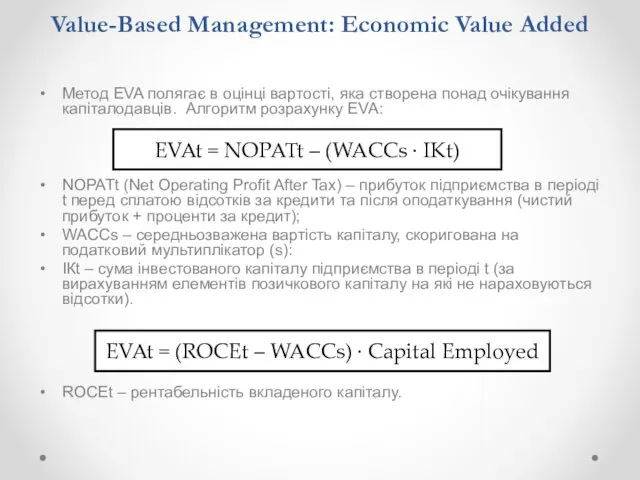

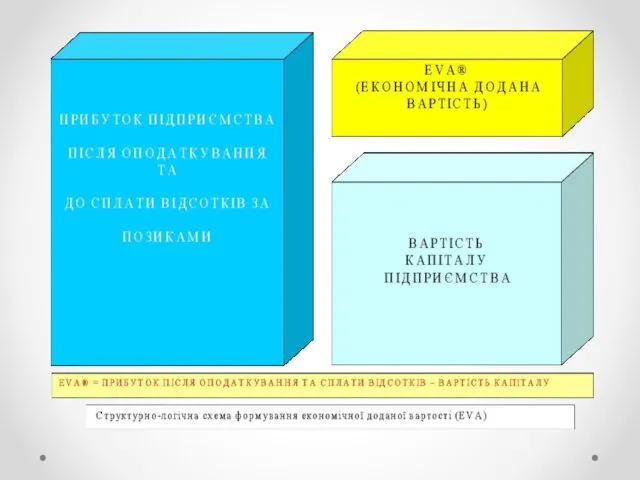

Value-Based Management: Economic Value Added

Метод EVA полягає в оцінці вартості,

Value-Based Management: Economic Value Added

Метод EVA полягає в оцінці вартості,

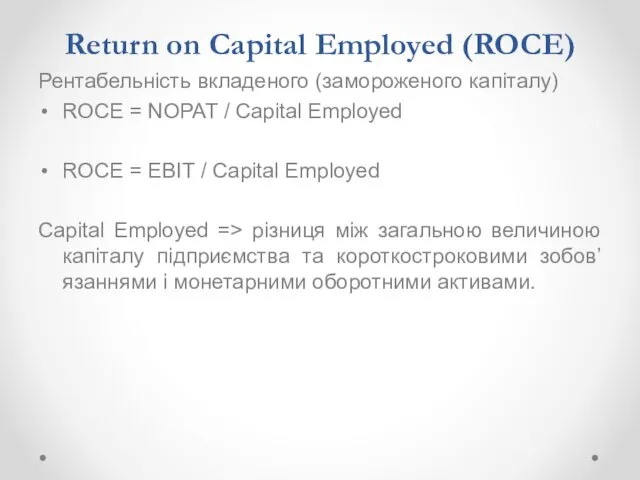

Return on Capital Employed (ROCE)

Рентабельність вкладеного (замороженого капіталу)

ROCE = NOPAT

Return on Capital Employed (ROCE)

Рентабельність вкладеного (замороженого капіталу)

ROCE = NOPAT

ПОКАЗНИК ЕКОНОМІЧНОЇ ДОДАНОЇ ВАРТОСТІ В УПРАВЛІННІ ФІНАНСАМИ

Практичне використання:

оцінка ефективності інвестиційного проекту;

оцінка

ПОКАЗНИК ЕКОНОМІЧНОЇ ДОДАНОЇ ВАРТОСТІ В УПРАВЛІННІ ФІНАНСАМИ

Практичне використання:

оцінка ефективності інвестиційного проекту;

оцінка

EVA: АНАЛІТИЧНА СИТУАЦІЯ (ПРИКЛАД)

Використовуючи інформацію, яка міститься у балансі підприємства та

EVA: АНАЛІТИЧНА СИТУАЦІЯ (ПРИКЛАД)

Використовуючи інформацію, яка міститься у балансі підприємства та

Терещенко О.О. "Corporate Finance"

АНАЛІТИЧНА СИТУАЦІЯ (ПРИКЛАД):

EVA в системі показників ефективності

Терещенко О.О. "Corporate Finance"

АНАЛІТИЧНА СИТУАЦІЯ (ПРИКЛАД): EVA в системі показників ефективності

VALUE-BASED MANAGEMENT: CASH VALUE ADDED (CVA) – ДОДАНА ВАРТІСТЬ ЧИСТОГО ГРОШОВОГО

VALUE-BASED MANAGEMENT: CASH VALUE ADDED (CVA) – ДОДАНА ВАРТІСТЬ ЧИСТОГО ГРОШОВОГО

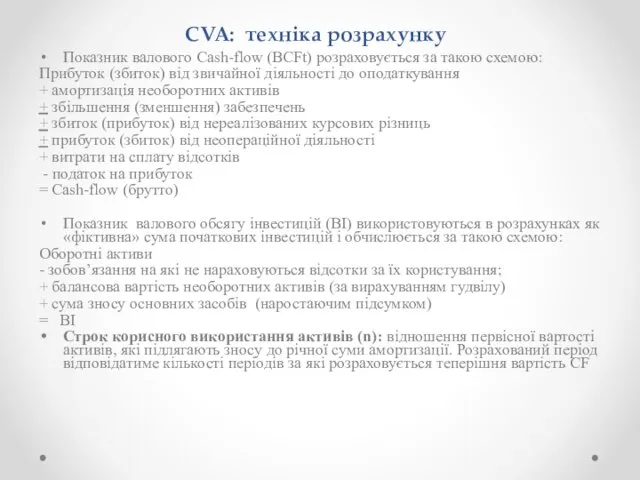

CVA: техніка розрахунку

Показник валового Cash-flow (BCFt) розраховується за такою схемою:

Прибуток

CVA: техніка розрахунку

Показник валового Cash-flow (BCFt) розраховується за такою схемою:

Прибуток

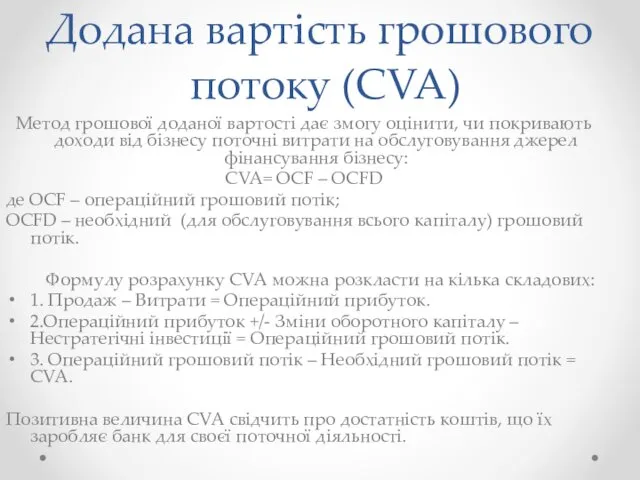

Додана вартість грошового

потоку (CVA)

Метод грошової доданої вартості дає змогу оцінити,

Додана вартість грошового

потоку (CVA)

Метод грошової доданої вартості дає змогу оцінити,

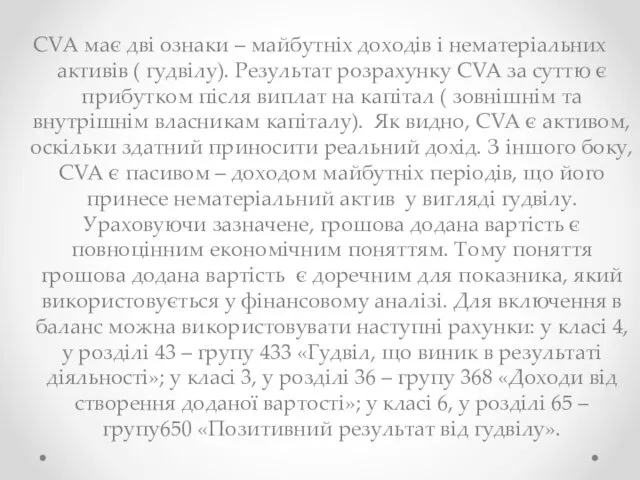

CVA має дві ознаки – майбутніх доходів і нематеріальних активів (

CVA має дві ознаки – майбутніх доходів і нематеріальних активів (

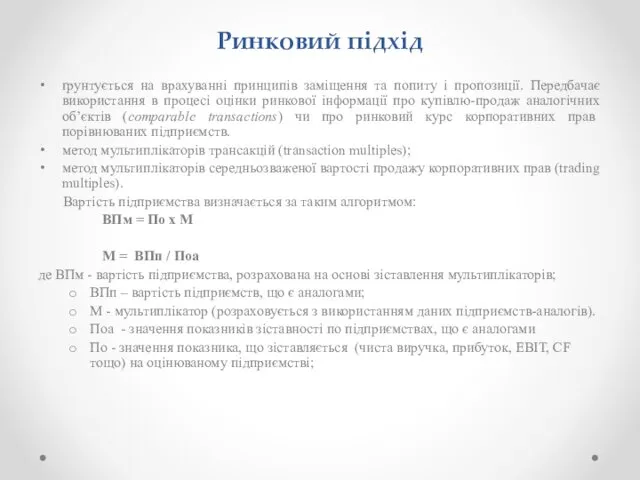

Ринковий підхід

ґрунтується на врахуванні принципів заміщення та попиту і пропозиції. Передбачає

Ринковий підхід

ґрунтується на врахуванні принципів заміщення та попиту і пропозиції. Передбачає

Ринковий (порівняльний) підхід в оцінці вартості бізнесу: зіставлення мультиплікаторів та порівняння

Ринковий (порівняльний) підхід в оцінці вартості бізнесу: зіставлення мультиплікаторів та порівняння

Метод порівняння продажів (транзакцій)

базується на оцінюванні вартості підприємства,

виходячи з ціни

Метод порівняння продажів (транзакцій)

базується на оцінюванні вартості підприємства,

виходячи з ціни

Ринкові мультиплікатори

Ринкові мультиплікатори

Мультиплікатори середньозваженої вартості продажу акцій

Типові мультиплікатори

відношення ціни корпоративних прав до чистого

Мультиплікатори середньозваженої вартості продажу акцій

Типові мультиплікатори

відношення ціни корпоративних прав до чистого

Коефіцієнт адаптації

знижка за низьку мобільність корпоративних прав підприємства-об’єкта оцінки, оскільки

Коефіцієнт адаптації

знижка за низьку мобільність корпоративних прав підприємства-об’єкта оцінки, оскільки

Специфічні мультиплікатори

Приклад:

Готелі - відношення ринкової вартості підприємства до кількості ліжок

Підприємства телекомунікації

Специфічні мультиплікатори

Приклад:

Готелі - відношення ринкової вартості підприємства до кількості ліжок

Підприємства телекомунікації

Особливості оцінки вартості збиткових компаній

Кризове становище збиткових підприємств зумовлено такими чинниками,

Особливості оцінки вартості збиткових компаній

Кризове становище збиткових підприємств зумовлено такими чинниками,

Оцінка вартості новостворених фірм

Ринковий метод найкраще застосовувати для оцінки нових підприємств,

Оцінка вартості новостворених фірм

Ринковий метод найкраще застосовувати для оцінки нових підприємств,

7.3. Звіт про експертне оцінювання вартості майна

Оцінка вартості підприємства включає такі

7.3. Звіт про експертне оцінювання вартості майна

Оцінка вартості підприємства включає такі

Звіт про оцінку вартості підприємства містить такі позиції:

опис об’єкта оцінки;

відомості про

Звіт про оцінку вартості підприємства містить такі позиції:

опис об’єкта оцінки;

відомості про

Звіт про експертне оцінювання має складатися з п'яти розділів.

1. Вступ.

Звіт про експертне оцінювання має складатися з п'яти розділів.

1. Вступ.

Понятие денег и их роль в экономике

Понятие денег и их роль в экономике Система национальных счетов. (Тема 12)

Система национальных счетов. (Тема 12) Открытая экономика

Открытая экономика Производственные фонды сельского хозяйства

Производственные фонды сельского хозяйства Экономика и политика регионов: тренды и риски

Экономика и политика регионов: тренды и риски Глобальные проблемы современности

Глобальные проблемы современности Инфляция. Причины и виды инфляции

Инфляция. Причины и виды инфляции Ценообразование. Оптовая цена

Ценообразование. Оптовая цена Страна происхождения товара

Страна происхождения товара Экономическая безопасность национальной экономики России

Экономическая безопасность национальной экономики России Вертикальные ограничивающие контракты. Тема 9

Вертикальные ограничивающие контракты. Тема 9 Конкурентоспособность российской экономики

Конкурентоспособность российской экономики Кадры организации и производительность труда. Трудовые ресурсы

Кадры организации и производительность труда. Трудовые ресурсы Индустрия СМИ в глобальной экономике

Индустрия СМИ в глобальной экономике Экономический рост: определение и измерение. Типы и факторы экономического роста

Экономический рост: определение и измерение. Типы и факторы экономического роста Монополия и регулирование. Лекция 2

Монополия и регулирование. Лекция 2 Еңбек ақ ы және еңбек қ орлары

Еңбек ақ ы және еңбек қ орлары Уровень и качество жизни в Японии

Уровень и качество жизни в Японии Индикаторы финансового рынка

Индикаторы финансового рынка Экономика. Кәсіпкерліктің түрлері

Экономика. Кәсіпкерліктің түрлері Семейный бюджет. Неравенство доходов и его причины

Семейный бюджет. Неравенство доходов и его причины Показники розвитку міжнародної торгівлі

Показники розвитку міжнародної торгівлі Экономическое районирование Калужской области

Экономическое районирование Калужской области ВВП и другие показатели дохода и продукта

ВВП и другие показатели дохода и продукта Экономическое районирование и административно-территориальное устройство Российской Федерации

Экономическое районирование и административно-территориальное устройство Российской Федерации Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Введение в макроэкономический анализ

Введение в макроэкономический анализ Макроэкономическое равновесие. Совокупный спрос и совокупное предложение. (Тема 3)

Макроэкономическое равновесие. Совокупный спрос и совокупное предложение. (Тема 3)