- Система национальных счетов. (Тема 12)

Содержание

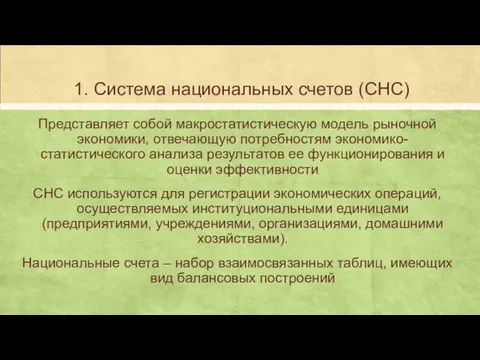

- 2. 1. Система национальных счетов (СНС) Представляет собой макростатистическую модель рыночной экономики, отвечающую потребностям экономико-статистического анализа результатов

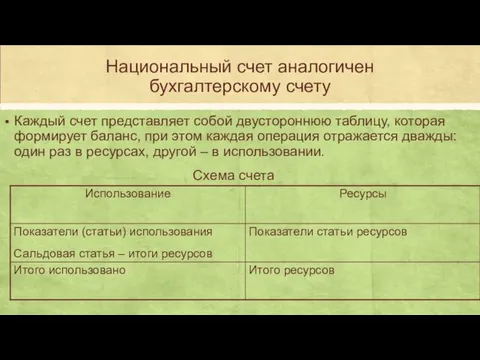

- 3. Национальный счет аналогичен бухгалтерскому счету Каждый счет представляет собой двустороннюю таблицу, которая формирует баланс, при этом

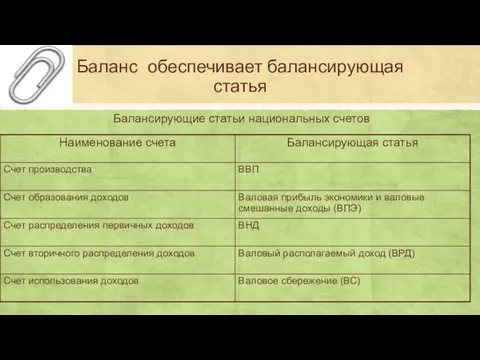

- 4. Баланс обеспечивает балансирующая статья Балансирующие статьи национальных счетов

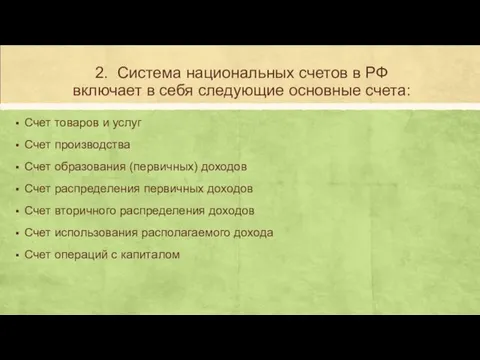

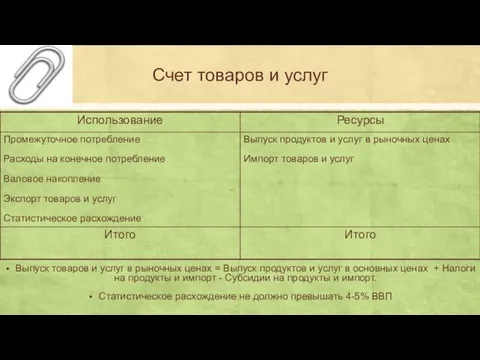

- 5. 2. Система национальных счетов в РФ включает в себя следующие основные счета: Счет товаров и услуг

- 6. Счет товаров и услуг Выпуск товаров и услуг в рыночных ценах = Выпуск продуктов и услуг

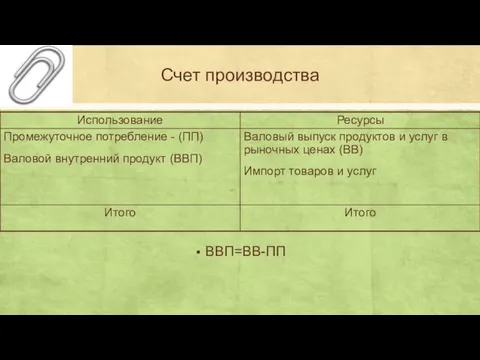

- 7. Счет производства ВВП=ВВ-ПП

- 8. Валовой выпуск (ВВ) – это суммарная стоимость товаров и услуг, которая является результатом производственной деятельности резидентов

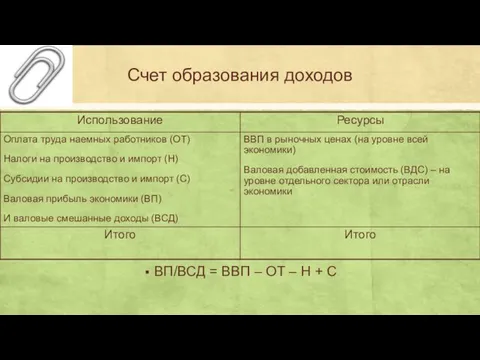

- 9. Счет образования доходов ВП/ВСД = ВВП – ОТ – Н + С

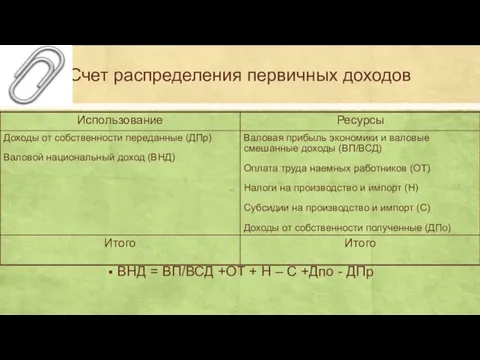

- 10. Счет распределения первичных доходов ВНД = ВП/ВСД +ОТ + Н – С +Дпо - ДПр

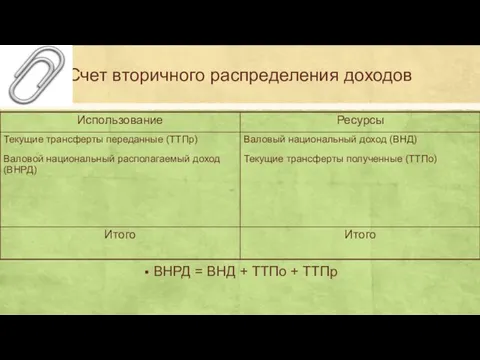

- 11. Счет вторичного распределения доходов ВНРД = ВНД + ТТПо + ТТПр

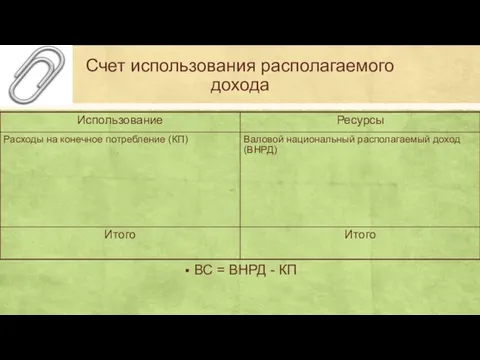

- 12. Счет использования располагаемого дохода ВС = ВНРД - КП

- 13. Расходы на конечное потребление – это расходы домашних хозяйств на собственное конечное потребление, расходы государственных учреждений

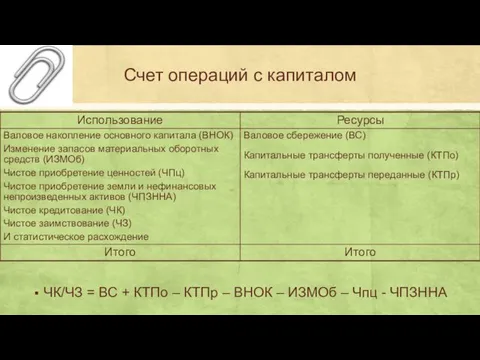

- 14. Счет операций с капиталом ЧК/ЧЗ = ВС + КТПо – КТПр – ВНОК – ИЗМОб –

- 15. Валовое накопление – это сумма величины накопления основного капитала в виде вложения резидентами средств в производство

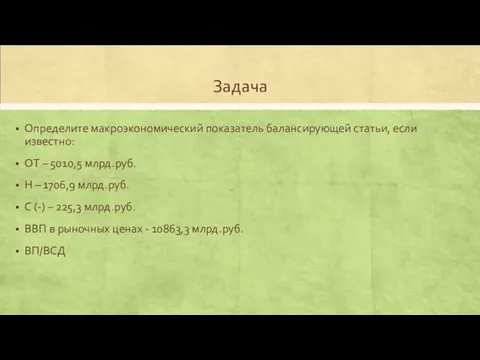

- 16. Задача Определите макроэкономический показатель балансирующей статьи, если известно: ОТ – 5010,5 млрд.руб. Н – 1706,9 млрд.руб.

- 18. Скачать презентацию

1. Система национальных счетов (СНС)

Представляет собой макростатистическую модель рыночной экономики, отвечающую

1. Система национальных счетов (СНС)

Представляет собой макростатистическую модель рыночной экономики, отвечающую

Национальный счет аналогичен бухгалтерскому счету

Каждый счет представляет собой двустороннюю таблицу, которая

Национальный счет аналогичен бухгалтерскому счету

Каждый счет представляет собой двустороннюю таблицу, которая

Баланс обеспечивает балансирующая статья

Балансирующие статьи национальных счетов

Баланс обеспечивает балансирующая статья

Балансирующие статьи национальных счетов

2. Система национальных счетов в РФ включает в себя следующие основные

2. Система национальных счетов в РФ включает в себя следующие основные

Счет товаров и услуг

Выпуск товаров и услуг в рыночных ценах =

Счет товаров и услуг

Выпуск товаров и услуг в рыночных ценах =

Счет производства

ВВП=ВВ-ПП

Счет производства

ВВП=ВВ-ПП

Валовой выпуск (ВВ) – это суммарная стоимость товаров и услуг, которая

Валовой выпуск (ВВ) – это суммарная стоимость товаров и услуг, которая

Счет образования доходов

ВП/ВСД = ВВП – ОТ – Н + С

Счет образования доходов

ВП/ВСД = ВВП – ОТ – Н + С

Счет распределения первичных доходов

ВНД = ВП/ВСД +ОТ + Н – С

Счет распределения первичных доходов

ВНД = ВП/ВСД +ОТ + Н – С

Счет вторичного распределения доходов

ВНРД = ВНД + ТТПо + ТТПр

Счет вторичного распределения доходов

ВНРД = ВНД + ТТПо + ТТПр

Счет использования располагаемого дохода

ВС = ВНРД - КП

Счет использования располагаемого дохода

ВС = ВНРД - КП

Расходы на конечное потребление – это расходы домашних хозяйств на собственное

Расходы на конечное потребление – это расходы домашних хозяйств на собственное

Счет операций с капиталом

ЧК/ЧЗ = ВС + КТПо – КТПр –

Счет операций с капиталом

ЧК/ЧЗ = ВС + КТПо – КТПр –

Валовое накопление – это сумма величины накопления основного капитала в виде

Валовое накопление – это сумма величины накопления основного капитала в виде

Задача

Определите макроэкономический показатель балансирующей статьи, если известно:

ОТ – 5010,5 млрд.руб.

Н –

Задача

Определите макроэкономический показатель балансирующей статьи, если известно:

ОТ – 5010,5 млрд.руб.

Н –

Экономические циклы

Экономические циклы Производство продукции растениеводства в 2018 году, млн.тонн

Производство продукции растениеводства в 2018 году, млн.тонн Органы, участвующие в регулировании таможенного дела

Органы, участвующие в регулировании таможенного дела Монополия түрлері

Монополия түрлері Public Goods and Common Resource

Public Goods and Common Resource Глобальные проблемы человечества: энергетическая проблема

Глобальные проблемы человечества: энергетическая проблема Технические регламенты и порядок их разработки

Технические регламенты и порядок их разработки Инструментарий экономического анализа

Инструментарий экономического анализа Міжнародні організації, їх функціональний і просторовий розподіл. Загальнополітичні та спеціальні організації

Міжнародні організації, їх функціональний і просторовий розподіл. Загальнополітичні та спеціальні організації Дисконтирование. Приведенная стоимость

Дисконтирование. Приведенная стоимость Организационная структура ВТО

Организационная структура ВТО Співробітництво України і МВФ

Співробітництво України і МВФ Определение блага и их классификация

Определение блага и их классификация Методы сравнительной комплексной оценки хозяйственной деятельности

Методы сравнительной комплексной оценки хозяйственной деятельности Экономическая система общества

Экономическая система общества Инновационная экономика. Инновационная система России. (Лекция 6)

Инновационная экономика. Инновационная система России. (Лекция 6) Стратегия развития Калининградской области

Стратегия развития Калининградской области Понятие отрасли и фирмы-урок экономики 8 класса

Понятие отрасли и фирмы-урок экономики 8 класса Таможенные платежи

Таможенные платежи Роль экономики в жизни общества

Роль экономики в жизни общества Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля

Формирование рыночных цен. Рынок на практике или как реально реорганизована торговля Экономические реформы 1985 – 1991 годов

Экономические реформы 1985 – 1991 годов Конкуренция и монополия

Конкуренция и монополия Планирование уборки ячменя и определение МТП на летний период в КФХ Иванов Урмарского района Чувашской Республики

Планирование уборки ячменя и определение МТП на летний период в КФХ Иванов Урмарского района Чувашской Республики Инфляция в России и мире

Инфляция в России и мире Валовой внутренный продукт

Валовой внутренный продукт Экономика строительной отрасли

Экономика строительной отрасли Demand is the economic term for the cumulative wants and desires of consumers as they relate to a particular good or service

Demand is the economic term for the cumulative wants and desires of consumers as they relate to a particular good or service