Технико-экономический анализ формирования и использования основных производственных фондов предприятия презентация

- Технико-экономический анализ формирования и использования основных производственных фондов предприятия

Содержание

- 2. ТАБЛИЦА 1 – ПОДХОДЫ АВТОРОВ К СУЩНОСТИ ПОНЯТИЯ «ОСНОВНЫЕ ФОНДЫ»

- 3. ОТЛИЧИТЕЛЬНЫЕ ХАРАКТЕРСИТИКИ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ Вещественно воплощены в средствах труда, учавстующих многократно, длительно в процессе производства;

- 4. КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ 1) по участию в производственном процессе: а) производственные; б) непроизводственные. 2) по назначению

- 5. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Здания Сооружения

- 6. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Жильё Машины и оборудование

- 7. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Транспортные средства

- 8. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Производственный и хозяйственный инвентарь

- 9. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Рабочий, продуктивный и племенной скот Многолетние насаждения

- 10. МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Многолетние насаждения

- 11. НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ компьютерное программное обеспечение; базы данных; наукоемкие промышленные технологии; прочие нематериальные ОФ.

- 12. НЕ ЯВЛЯЮТСЯ ОСНОВНЫМИ ФОНДАМИ Предметы, служащие менее одного года; Предметы, стоимостью ниже лимита; Временные сооружения;

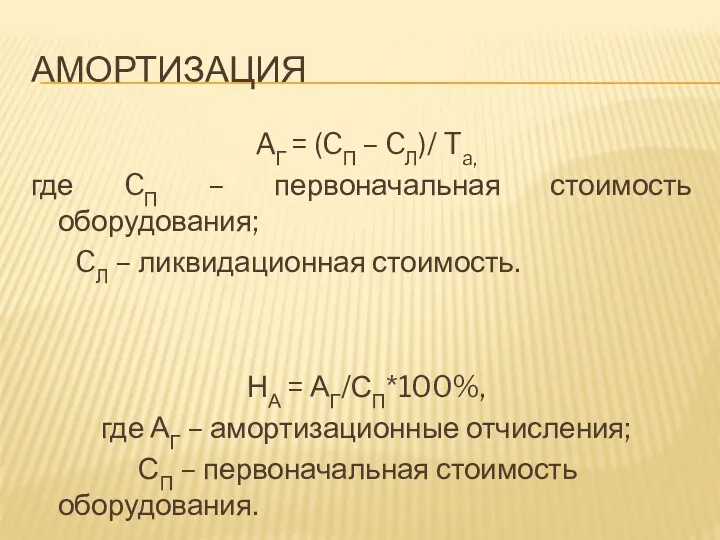

- 13. АМОРТИЗАЦИЯ AГ = (CП – CЛ)/ Ta, где CП – первоначальная стоимость оборудования; CЛ – ликвидационная

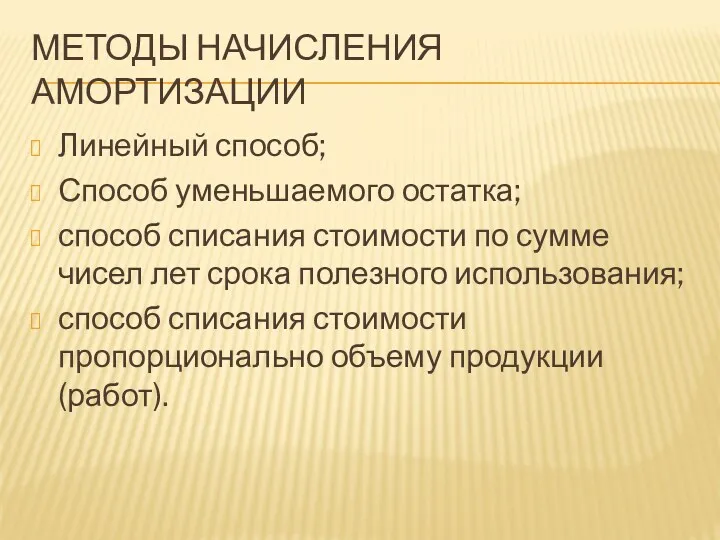

- 14. МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ Линейный способ; Способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока

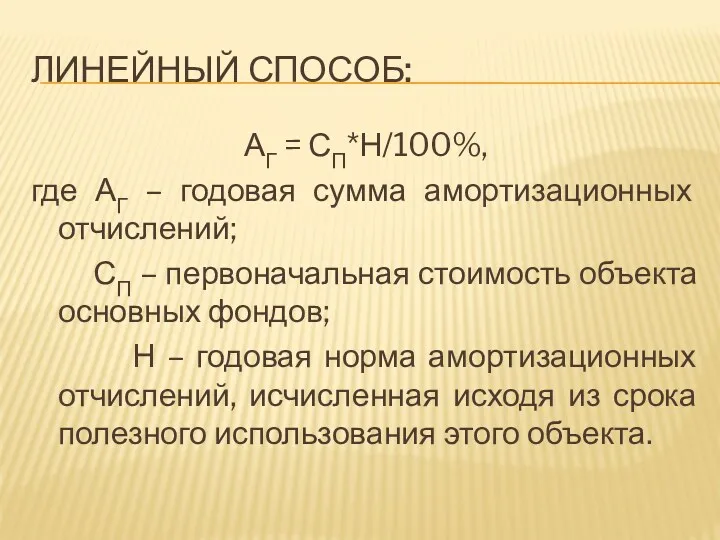

- 15. ЛИНЕЙНЫЙ СПОСОБ: АГ = СП*Н/100%, где АГ – годовая сумма амортизационных отчислений; СП – первоначальная стоимость

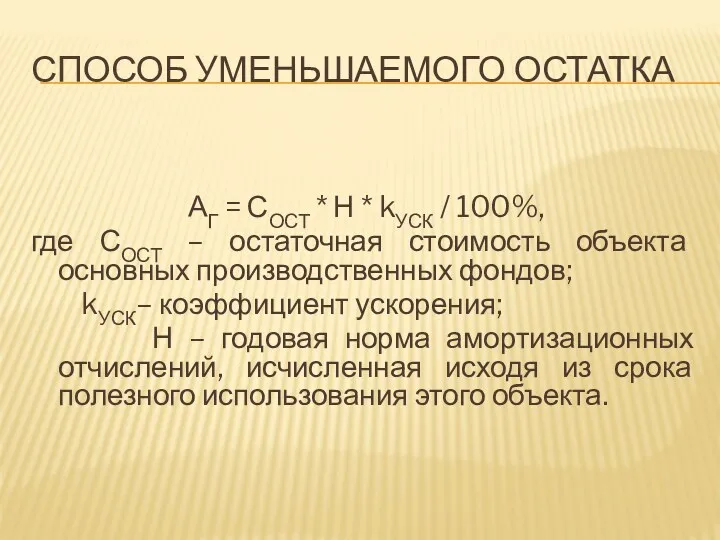

- 16. СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА АГ = СОСТ * Н * kУСК / 100%, где СОСТ – остаточная

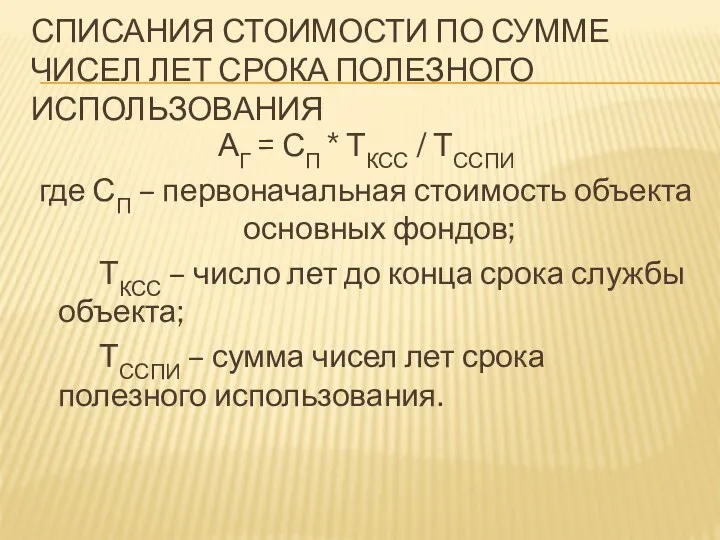

- 17. СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ АГ = СП * ТКСС / ТССПИ

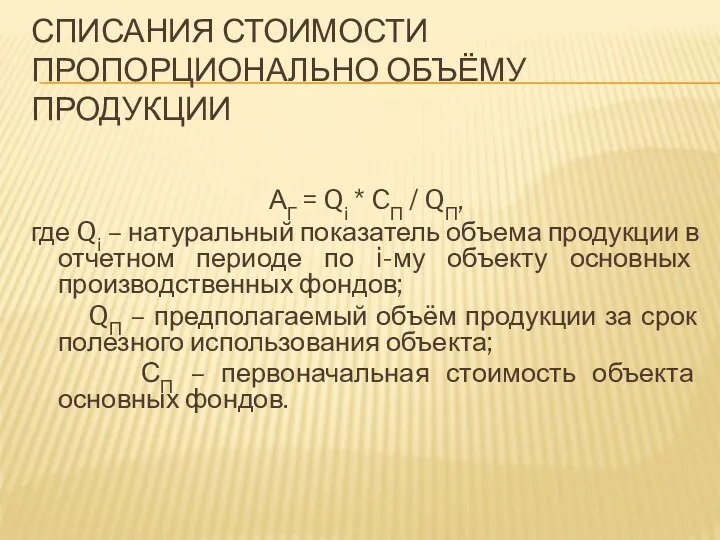

- 18. СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЁМУ ПРОДУКЦИИ АГ = Qi * CП / QП, где Qi – натуральный

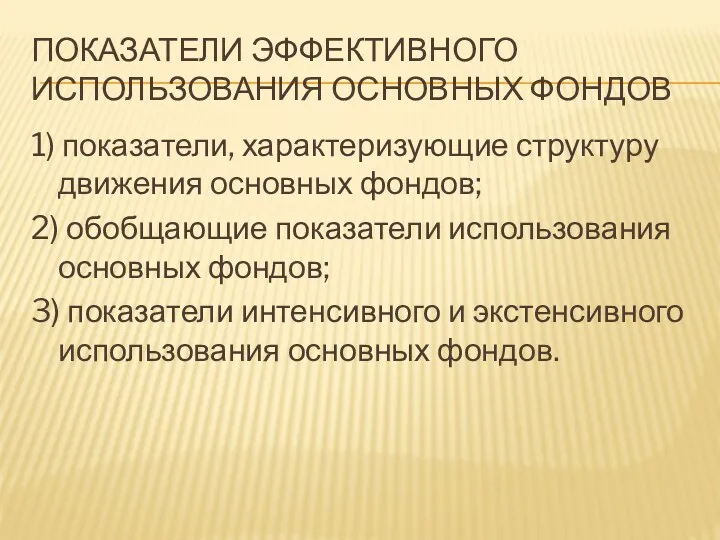

- 19. ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ 1) показатели, характеризующие структуру движения основных фондов; 2) обобщающие показатели использования

- 20. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент обновления k0 = ФНГ / ФКГ, где ФНГ –

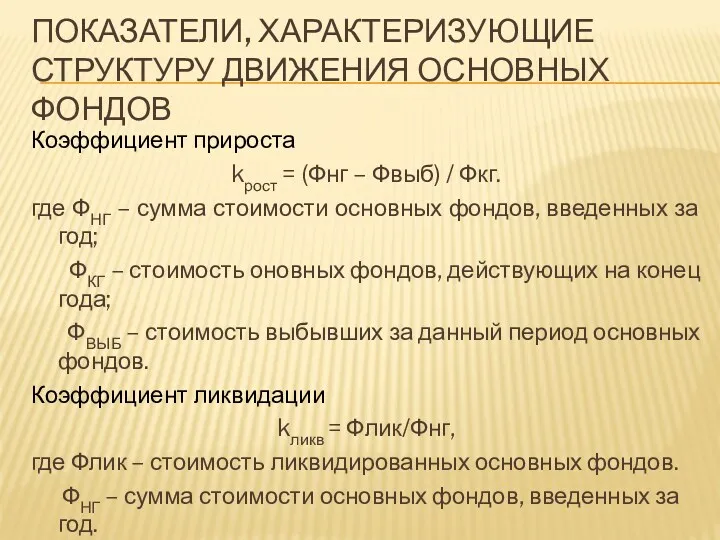

- 21. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент прироста kрост = (Фнг – Фвыб) / Фкг. где

- 22. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент прироста основных средств кприроста = (ОФВВ – ОФВЫБ)/ОФКГ где

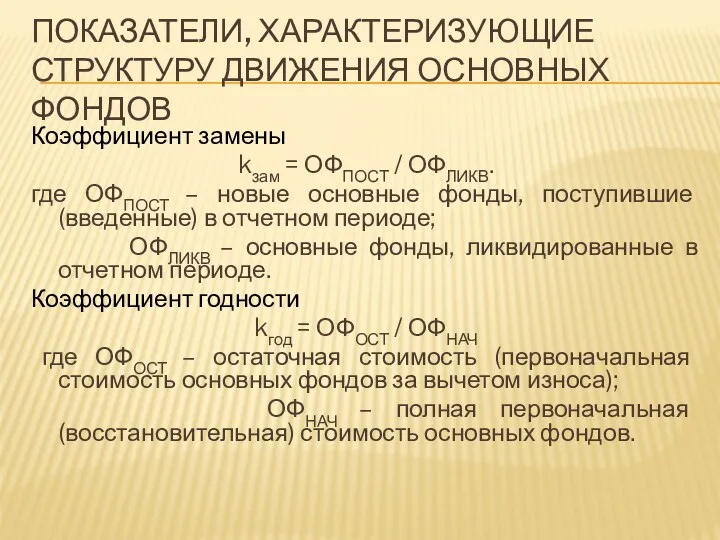

- 23. ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ Коэффициент замены kзам = ОФПОСТ / ОФЛИКВ. где ОФПОСТ –

- 25. Скачать презентацию

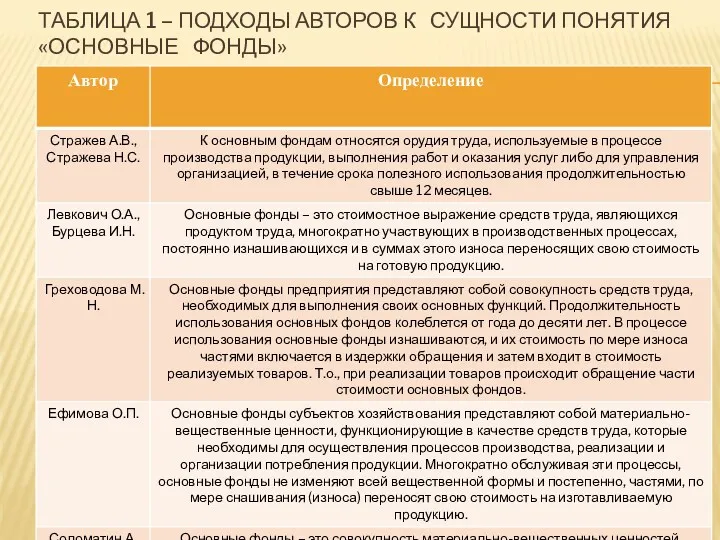

ТАБЛИЦА 1 – ПОДХОДЫ АВТОРОВ К СУЩНОСТИ ПОНЯТИЯ «ОСНОВНЫЕ ФОНДЫ»

ТАБЛИЦА 1 – ПОДХОДЫ АВТОРОВ К СУЩНОСТИ ПОНЯТИЯ «ОСНОВНЫЕ ФОНДЫ»

ОТЛИЧИТЕЛЬНЫЕ ХАРАКТЕРСИТИКИ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Вещественно воплощены в средствах труда, учавстующих

ОТЛИЧИТЕЛЬНЫЕ ХАРАКТЕРСИТИКИ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Вещественно воплощены в средствах труда, учавстующих

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ

1) по участию в производственном процессе:

а) производственные;

б)

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ

1) по участию в производственном процессе:

а) производственные;

б)

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Здания

Сооружения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Здания

Сооружения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Жильё

Машины и оборудование

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Жильё

Машины и оборудование

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Транспортные средства

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Транспортные средства

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Производственный и хозяйственный инвентарь

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Производственный и хозяйственный инвентарь

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Рабочий, продуктивный и племенной скот

Многолетние насаждения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Рабочий, продуктивный и племенной скот

Многолетние насаждения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Многолетние насаждения

МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

Многолетние насаждения

НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

компьютерное программное обеспечение;

базы данных;

наукоемкие промышленные технологии;

прочие нематериальные ОФ.

НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ

компьютерное программное обеспечение;

базы данных;

наукоемкие промышленные технологии;

прочие нематериальные ОФ.

НЕ ЯВЛЯЮТСЯ ОСНОВНЫМИ ФОНДАМИ

Предметы, служащие менее одного года;

Предметы, стоимостью ниже лимита;

Временные

НЕ ЯВЛЯЮТСЯ ОСНОВНЫМИ ФОНДАМИ

Предметы, служащие менее одного года;

Предметы, стоимостью ниже лимита;

Временные

АМОРТИЗАЦИЯ

AГ = (CП – CЛ)/ Ta,

где CП – первоначальная стоимость оборудования;

АМОРТИЗАЦИЯ

AГ = (CП – CЛ)/ Ta,

где CП – первоначальная стоимость оборудования;

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Линейный способ;

Способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Линейный способ;

Способ уменьшаемого остатка;

способ списания стоимости по сумме чисел

ЛИНЕЙНЫЙ СПОСОБ:

АГ = СП*Н/100%,

где АГ – годовая сумма амортизационных отчислений;

СП

ЛИНЕЙНЫЙ СПОСОБ:

АГ = СП*Н/100%,

где АГ – годовая сумма амортизационных отчислений;

СП

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

АГ = СОСТ * Н * kУСК / 100%,

где

СПОСОБ УМЕНЬШАЕМОГО ОСТАТКА

АГ = СОСТ * Н * kУСК / 100%,

где

СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

АГ = СП

СПИСАНИЯ СТОИМОСТИ ПО СУММЕ ЧИСЕЛ ЛЕТ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

АГ = СП

СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЁМУ ПРОДУКЦИИ

АГ = Qi * CП / QП,

СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЁМУ ПРОДУКЦИИ

АГ = Qi * CП / QП,

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

1) показатели, характеризующие структуру движения основных фондов;

2)

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

1) показатели, характеризующие структуру движения основных фондов;

2)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент обновления

k0 = ФНГ / ФКГ,

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент обновления

k0 = ФНГ / ФКГ,

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста

kрост = (Фнг – Фвыб)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста

kрост = (Фнг – Фвыб)

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста основных средств

кприроста = (ОФВВ

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент прироста основных средств

кприроста = (ОФВВ

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент замены

kзам = ОФПОСТ /

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ СТРУКТУРУ ДВИЖЕНИЯ ОСНОВНЫХ ФОНДОВ

Коэффициент замены

kзам = ОФПОСТ /

Собственность в рыночной экономике

Собственность в рыночной экономике Отрасли экономики РФ

Отрасли экономики РФ Зарубежный опыт развития государственно-частного партнерства

Зарубежный опыт развития государственно-частного партнерства Макроэкономическое регулирование. Сущность государственного регулирования рыночной экономики

Макроэкономическое регулирование. Сущность государственного регулирования рыночной экономики Оценка влияний условий финансирования на эффективность проекта

Оценка влияний условий финансирования на эффективность проекта Исламдық қаржы орталықтары

Исламдық қаржы орталықтары The basic concepts of the world economy

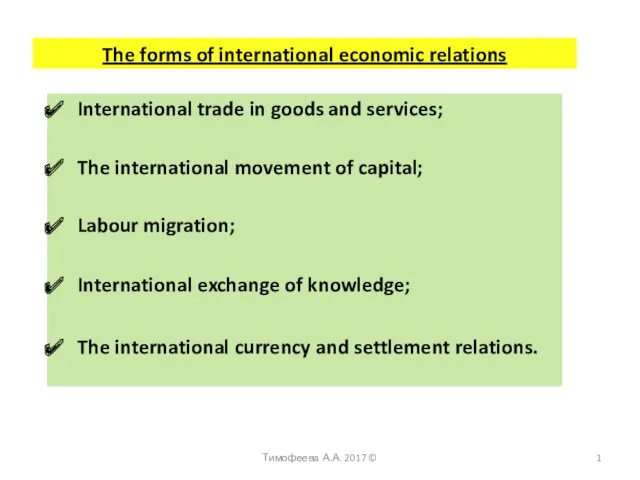

The basic concepts of the world economy Таможенно-тарифное и нетарифное регулирование в Евразийском экономическом союзе

Таможенно-тарифное и нетарифное регулирование в Евразийском экономическом союзе Қазақстан экономикасындағы инвестициялық қызмет пен инвестициялық климаттың рөлі

Қазақстан экономикасындағы инвестициялық қызмет пен инвестициялық климаттың рөлі Информационные технологии в экономике. Лекция 1

Информационные технологии в экономике. Лекция 1 Совокупный спрос. Причины отрицательного наклона кривой совокупного спроса. Неценовые факторы совокупного спроса

Совокупный спрос. Причины отрицательного наклона кривой совокупного спроса. Неценовые факторы совокупного спроса Анализ хозяйственной деятельности (АХД)

Анализ хозяйственной деятельности (АХД) Предмет экономики

Предмет экономики Сучасні теорії глобалізації

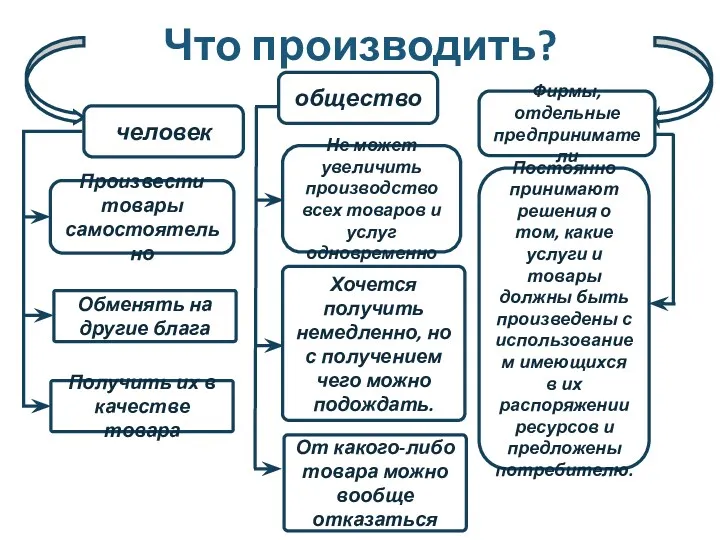

Сучасні теорії глобалізації Главные вопросы экономики

Главные вопросы экономики Классификация условий трудовой деятельности

Классификация условий трудовой деятельности Тренажер по теме Налоги

Тренажер по теме Налоги Структура движения цены. Виды рынков. Фазы рынка с точки зрения объемов. (Занятие 1)

Структура движения цены. Виды рынков. Фазы рынка с точки зрения объемов. (Занятие 1) Своя игра. Обществознание

Своя игра. Обществознание Анализ Российского рынка ценных бумаг

Анализ Российского рынка ценных бумаг Теоретические модели и концепции государственного регулирования экономики. (Лекция 2)

Теоретические модели и концепции государственного регулирования экономики. (Лекция 2) Оценка конкурентоспособности торгового предприятия и пути ее повышения

Оценка конкурентоспособности торгового предприятия и пути ее повышения Ұлт мақтанышы - ұлттық теңге: кеше және бүгін

Ұлт мақтанышы - ұлттық теңге: кеше және бүгін Оценка стоимости предприятия доходными и затратными подходами

Оценка стоимости предприятия доходными и затратными подходами Экономический рост и развитие

Экономический рост и развитие Распад плановой экономики 90-ых годов и переход на рыночние рельсы в России

Распад плановой экономики 90-ых годов и переход на рыночние рельсы в России Жаһандану процесіне сипаттама

Жаһандану процесіне сипаттама Система моделей прогноза демографических показателей

Система моделей прогноза демографических показателей