- Анализ хозяйственной деятельности (АХД)

Содержание

- 2. Анализ хозяйственной деятельности: понятие, объекты АХД.

- 3. Термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю». Экономический анализ –

- 4. Предмет экономического анализа – производственно-хозяйственная и финансово-экономическая деятельность предприятия, отражаемая в плановой, учётной, отчётной и другой

- 5. Цель экономического анализа состоит в правильной оценке состояния и производственно-хозяйственной деятельности ДСО для повышения степени обоснованности

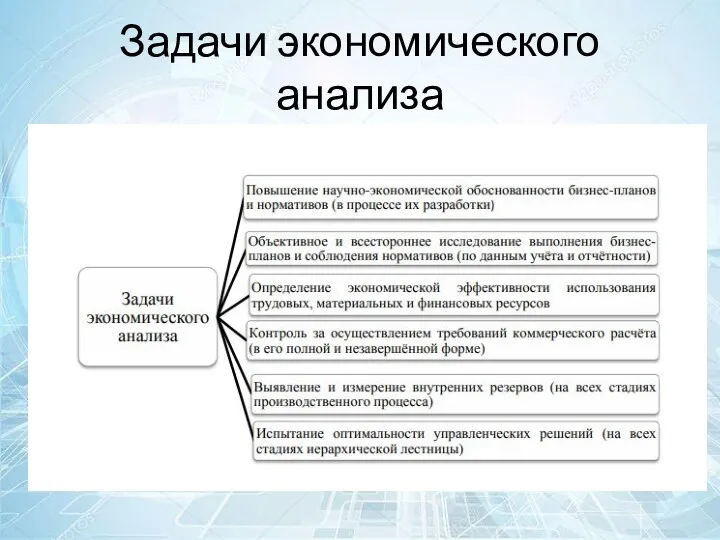

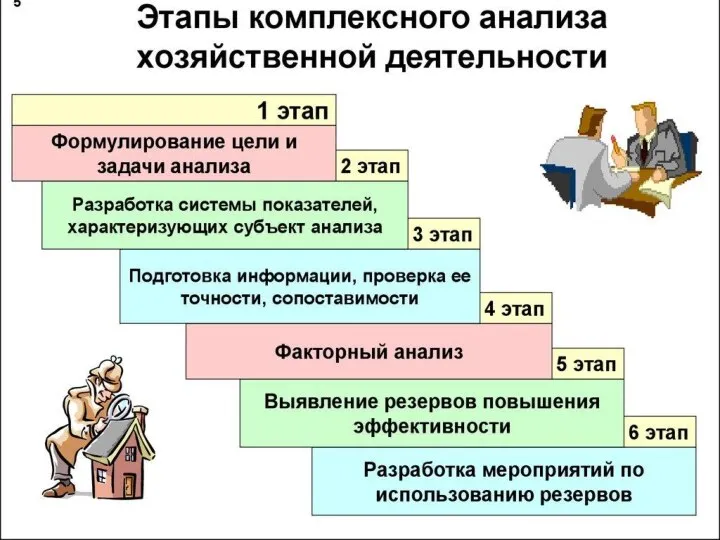

- 6. Задачи экономического анализа

- 7. Принципы анализа хозяйственной деятельности Анализ должен базироваться на системном подходе при оценке экономических явлений, процессов, результатов

- 8. 3. Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и

- 9. 6. Анализ должен проводиться по плану, систематически, а не от случая к случаю. 7. Анализ должен

- 10. Функции анализа хозяйственной деятельности изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и

- 11. Классификация АХД

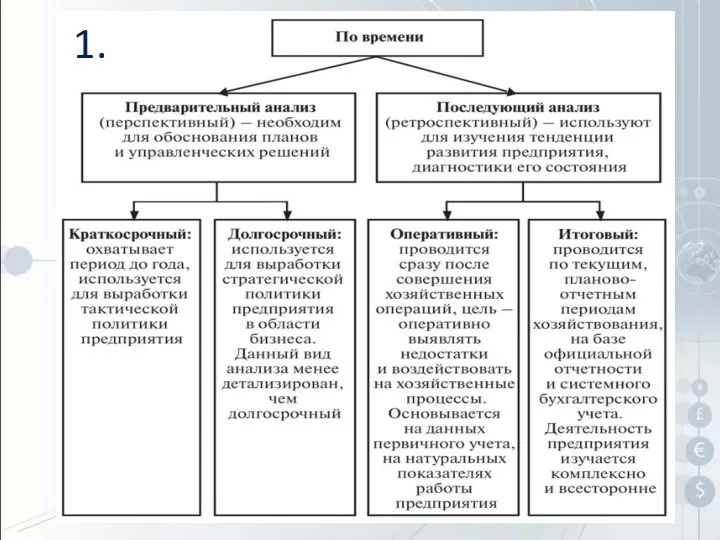

- 12. 1.

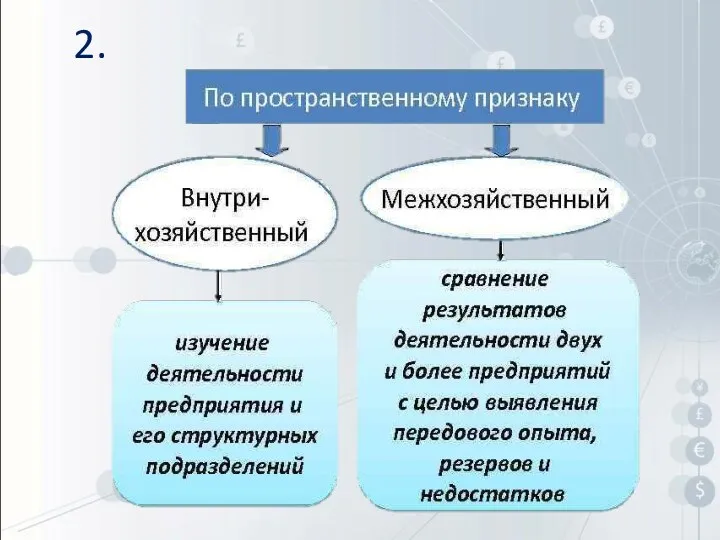

- 13. 2.

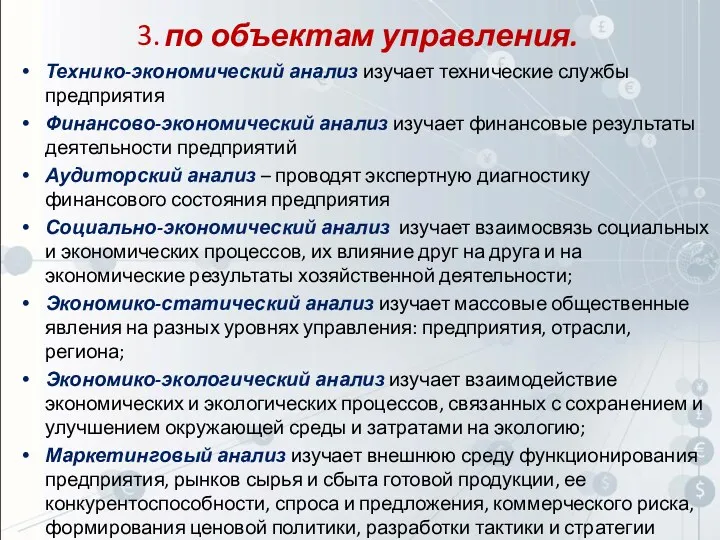

- 14. по объектам управления. Технико-экономический анализ изучает технические службы предприятия Финансово-экономический анализ изучает финансовые результаты деятельности предприятий

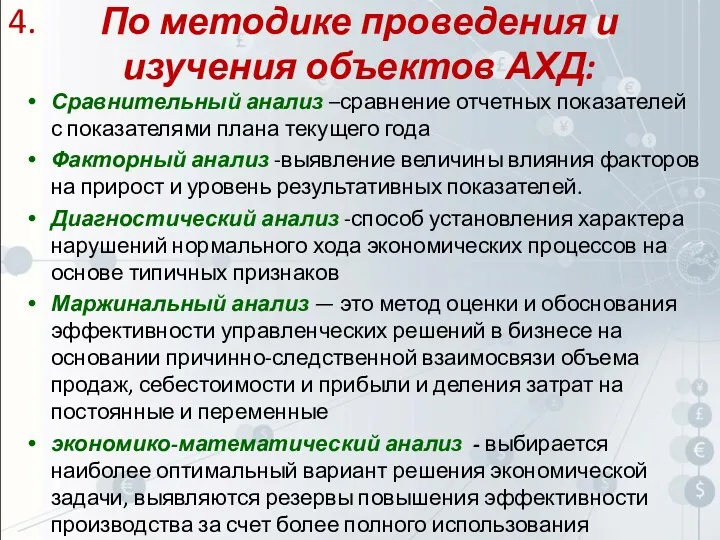

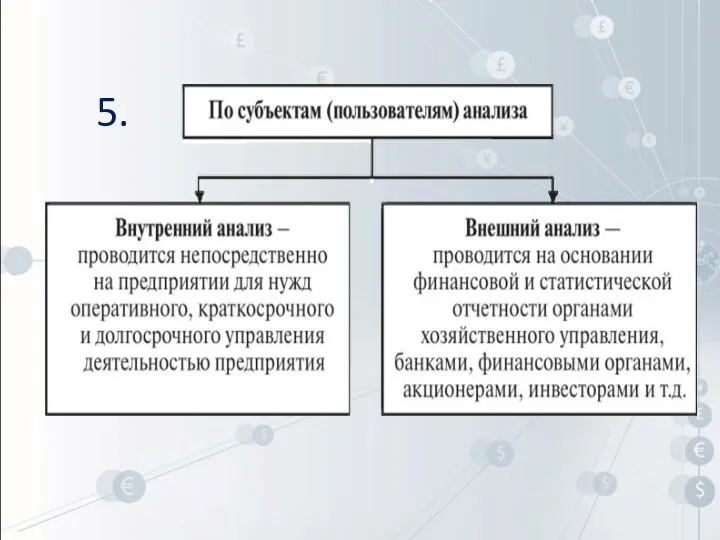

- 15. По методике проведения и изучения объектов АХД: Сравнительный анализ –сравнение отчетных показателей с показателями плана текущего

- 16. 5.

- 19. Скачать презентацию

Анализ хозяйственной деятельности: понятие, объекты АХД.

Анализ хозяйственной деятельности: понятие, объекты АХД.

Термин «анализ» происходит от греческого слова «analyzis», что в переводе означает

Термин «анализ» происходит от греческого слова «analyzis», что в переводе означает

Предмет экономического анализа – производственно-хозяйственная и финансово-экономическая деятельность предприятия, отражаемая в

Предмет экономического анализа – производственно-хозяйственная и финансово-экономическая деятельность предприятия, отражаемая в

Цель экономического анализа состоит в правильной оценке состояния и производственно-хозяйственной деятельности

Цель экономического анализа состоит в правильной оценке состояния и производственно-хозяйственной деятельности

Задачи экономического анализа

Задачи экономического анализа

Принципы анализа хозяйственной деятельности

Анализ должен базироваться на системном подходе при оценке

Принципы анализа хозяйственной деятельности

Анализ должен базироваться на системном подходе при оценке

3. Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев

3. Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев

6. Анализ должен проводиться по плану, систематически, а не от случая

6. Анализ должен проводиться по плану, систематически, а не от случая

Функции анализа хозяйственной деятельности

изучение характера действия экономических законов, установление закономерностей и

Функции анализа хозяйственной деятельности

изучение характера действия экономических законов, установление закономерностей и

Классификация АХД

Классификация АХД

1.

1.

2.

2.

по объектам управления.

Технико-экономический анализ изучает технические службы предприятия

Финансово-экономический анализ изучает финансовые

по объектам управления.

Технико-экономический анализ изучает технические службы предприятия

Финансово-экономический анализ изучает финансовые

По методике проведения и изучения объектов АХД:

Сравнительный анализ –сравнение отчетных

По методике проведения и изучения объектов АХД:

Сравнительный анализ –сравнение отчетных

5.

5.

Внешне-экономическая деятельность России и Канады

Внешне-экономическая деятельность России и Канады Финансовая система и фискальная политика государства

Финансовая система и фискальная политика государства Less developed countries rural development policy formation and process

Less developed countries rural development policy formation and process Мировой финансово-экономический кризис 2008-2010 годов

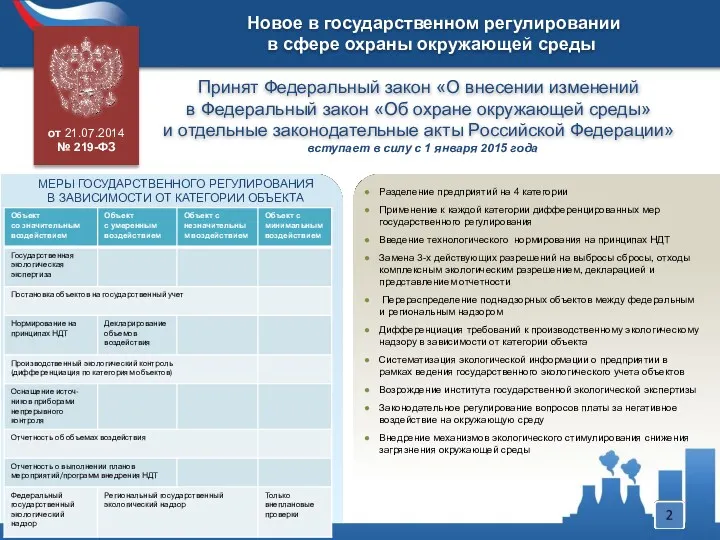

Мировой финансово-экономический кризис 2008-2010 годов Новое в государственном регулировании в сфере охраны окружающей среды

Новое в государственном регулировании в сфере охраны окружающей среды Безработица. Задачи

Безработица. Задачи Рыночная система. Сущность и закономерности развития

Рыночная система. Сущность и закономерности развития Потребности и ресурсы. Проблема выбора в экономике

Потребности и ресурсы. Проблема выбора в экономике Типи економічних систем суспільств

Типи економічних систем суспільств Индексный анализ производительности

Индексный анализ производительности Договора в электроэнергетике

Договора в электроэнергетике Инструментарий государственного регулирования экономики

Инструментарий государственного регулирования экономики Экономика Франции

Экономика Франции Управление проектом изготовления ковша емкостью 35-45 тонн

Управление проектом изготовления ковша емкостью 35-45 тонн Новости. Предсказан курс при введении жестких санкций против России

Новости. Предсказан курс при введении жестких санкций против России Механизм обеспечения экономической устойчивости малого и среднего бизнеса (на примере ООО Атомстройкомплекс)

Механизм обеспечения экономической устойчивости малого и среднего бизнеса (на примере ООО Атомстройкомплекс) Сценарий экономической игры

Сценарий экономической игры Спрос. Величина спроса. Закон спроса (тестирование)

Спрос. Величина спроса. Закон спроса (тестирование) Основы теории предельной полезности

Основы теории предельной полезности Система 5С

Система 5С Отчёт об исполнении бюджета Михайловского городского поселения за 2022

Отчёт об исполнении бюджета Михайловского городского поселения за 2022 Сыбайлас жемқорлық

Сыбайлас жемқорлық Economic and Information mechanisms of activity of banks in Ukraine

Economic and Information mechanisms of activity of banks in Ukraine Экономические учения Адама Смита

Экономические учения Адама Смита Рыночные отношения в экономике

Рыночные отношения в экономике Первичный сектор экономики

Первичный сектор экономики Оценка ликвидности организации и пути её повышения (на примере ООО Арконт Р)

Оценка ликвидности организации и пути её повышения (на примере ООО Арконт Р) Система национальных счетов. (Тема 12)

Система национальных счетов. (Тема 12)