- Оценка ликвидности организации и пути её повышения (на примере ООО Арконт Р)

Содержание

- 2. Цель работы - определение путей повышения ликвидности анализируемой организации. Для достижения поставленной цели были решены следующие

- 3. Ликвидность является общеэкономической категорией и представляет собой способность того или иного имущества как можно быстрее приобретать

- 4. Ликвидность активов – способность активов быстро и с наименьшими издержками быть проданными на рынке. Ликвидность баланса

- 5. Анализ ликвидности – непременный элемент как финансового менеджмента в организации, так и ее экономических отношений с

- 6. Основными видами деятельности ООО «Арконт Р» являются: продажа автомобилей; продажа легковых и грузовых импортных шин, колесных

- 7. Основные показатели деятельности ООО «Арконт Р» за 2013 - 2014 гг.

- 8. Анализ динамики имущества ООО «Арконт Р»

- 9. Анализ структуры имущества ООО «Арконт Р»

- 10. Структура имущества ООО «Арконт Р» на 31 декабря 2014 года

- 11. Анализ динамики источников формирования имущества ООО «Арконт Р»

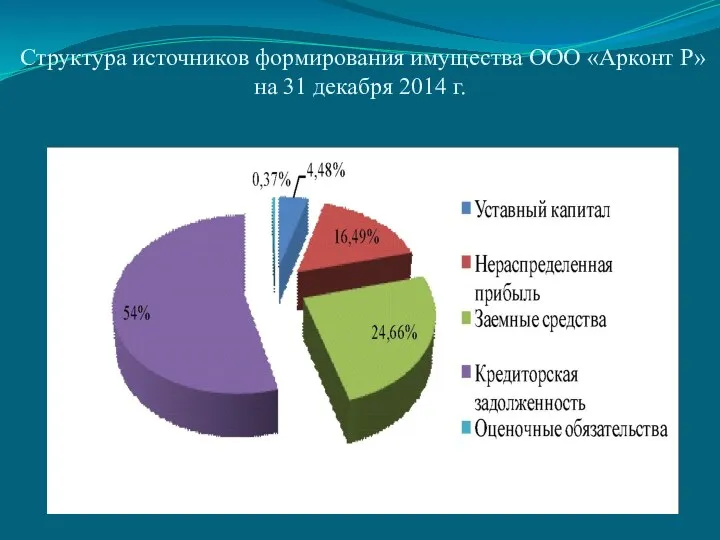

- 12. Анализ структуры источников формирования имущества ООО «Арконт Р»

- 13. Структура источников формирования имущества ООО «Арконт Р» на 31 декабря 2014 г.

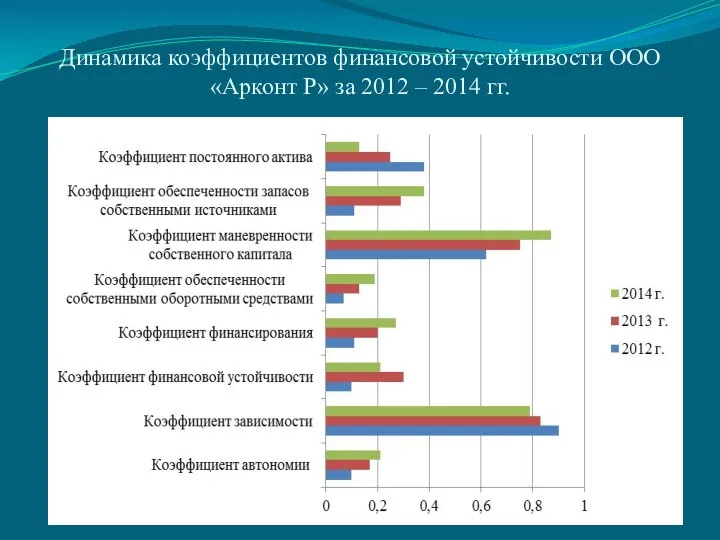

- 14. Коэффициенты финансовой устойчивости ООО «Арконт Р»

- 15. Динамика коэффициентов финансовой устойчивости ООО «Арконт Р» за 2012 – 2014 гг.

- 16. Анализ ликвидности баланса предприятия ООО «Арконт Р»

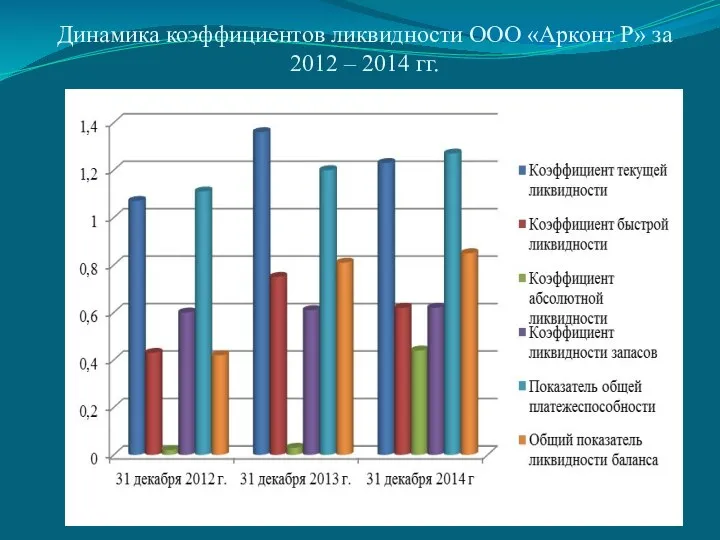

- 17. Коэффициенты ликвидности ООО «Арконт Р»

- 18. Динамика коэффициентов ликвидности ООО «Арконт Р» за 2012 – 2014 гг.

- 19. Анализ рентабельности ООО «Арконт Р»

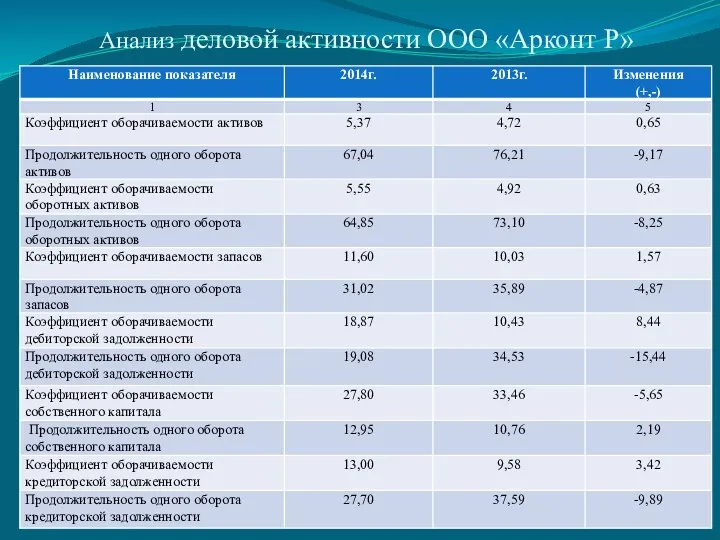

- 20. Анализ деловой активности ООО «Арконт Р»

- 21. В процессе проведения анализа финансового состояния ООО «Арконт Р» было выявлено, что основным негативным моментом является

- 22. Так как в структуре источников формирования имущества организации имеется большой удельный вес краткосрочных обязательств (79% от

- 23. Таким образом, реализация представленных выше рекомендаций, позволит ООО «Арконт Р» повысить ликвидность и платежеспособность, а также

- 25. Скачать презентацию

Цель работы - определение путей повышения ликвидности анализируемой организации.

Для достижения поставленной

Цель работы - определение путей повышения ликвидности анализируемой организации.

Для достижения поставленной

Ликвидность является общеэкономической категорией и представляет собой способность того или иного

Ликвидность является общеэкономической категорией и представляет собой способность того или иного

Ликвидность активов – способность активов быстро и с наименьшими издержками быть

Ликвидность активов – способность активов быстро и с наименьшими издержками быть

Анализ ликвидности – непременный элемент как финансового менеджмента в организации, так

Анализ ликвидности – непременный элемент как финансового менеджмента в организации, так

Основными видами деятельности ООО «Арконт Р» являются:

продажа автомобилей;

продажа легковых

Основными видами деятельности ООО «Арконт Р» являются:

продажа автомобилей;

продажа легковых

Основные показатели деятельности ООО «Арконт Р» за 2013 - 2014 гг.

Основные показатели деятельности ООО «Арконт Р» за 2013 - 2014 гг.

Анализ динамики имущества ООО «Арконт Р»

Анализ динамики имущества ООО «Арконт Р»

Анализ структуры имущества ООО «Арконт Р»

Анализ структуры имущества ООО «Арконт Р»

Структура имущества ООО «Арконт Р» на 31 декабря 2014 года

Структура имущества ООО «Арконт Р» на 31 декабря 2014 года

Анализ динамики источников формирования имущества ООО «Арконт Р»

Анализ динамики источников формирования имущества ООО «Арконт Р»

Анализ структуры источников формирования имущества

ООО «Арконт Р»

Анализ структуры источников формирования имущества

ООО «Арконт Р»

Структура источников формирования имущества ООО «Арконт Р» на 31 декабря 2014

Структура источников формирования имущества ООО «Арконт Р» на 31 декабря 2014

Коэффициенты финансовой устойчивости ООО «Арконт Р»

Коэффициенты финансовой устойчивости ООО «Арконт Р»

Динамика коэффициентов финансовой устойчивости ООО «Арконт Р» за 2012 – 2014

Динамика коэффициентов финансовой устойчивости ООО «Арконт Р» за 2012 – 2014

Анализ ликвидности баланса предприятия ООО «Арконт Р»

Анализ ликвидности баланса предприятия ООО «Арконт Р»

Коэффициенты ликвидности ООО «Арконт Р»

Коэффициенты ликвидности ООО «Арконт Р»

Динамика коэффициентов ликвидности ООО «Арконт Р» за 2012 – 2014 гг.

Динамика коэффициентов ликвидности ООО «Арконт Р» за 2012 – 2014 гг.

Анализ рентабельности ООО «Арконт Р»

Анализ рентабельности ООО «Арконт Р»

Анализ деловой активности ООО «Арконт Р»

Анализ деловой активности ООО «Арконт Р»

В процессе проведения анализа финансового состояния ООО «Арконт Р» было выявлено,

В процессе проведения анализа финансового состояния ООО «Арконт Р» было выявлено,

Так как в структуре источников формирования имущества организации имеется большой удельный

Так как в структуре источников формирования имущества организации имеется большой удельный

Таким образом, реализация представленных выше рекомендаций, позволит ООО «Арконт Р» повысить

Таким образом, реализация представленных выше рекомендаций, позволит ООО «Арконт Р» повысить

Классическая политическая экономия: роль в решении проблем XXI века

Классическая политическая экономия: роль в решении проблем XXI века Закон спроса и предложения

Закон спроса и предложения Предмет и методология микроэкономики. (Тема 1)

Предмет и методология микроэкономики. (Тема 1) Фирма, производство, издержки производства

Фирма, производство, издержки производства Тест по обществознанию. Экономика

Тест по обществознанию. Экономика Pozyskiwanie funduszy unijnych - dofinansowanie projektu

Pozyskiwanie funduszy unijnych - dofinansowanie projektu Технопарк Ворсино

Технопарк Ворсино Акционерное общество. Его виды. Сущностью создания акционерного общества

Акционерное общество. Его виды. Сущностью создания акционерного общества Введение в дисциплину Экономика и управление предприятием

Введение в дисциплину Экономика и управление предприятием Характерные черты формирования и развития рыночной экономики Японии в XVII –XX вв

Характерные черты формирования и развития рыночной экономики Японии в XVII –XX вв Квалиметрия. Шкала порядка. Ранжировки

Квалиметрия. Шкала порядка. Ранжировки Оптимальная стратегия интеграции Беларуси в новую экономику. Внешняя торговля Республики Беларусь

Оптимальная стратегия интеграции Беларуси в новую экономику. Внешняя торговля Республики Беларусь Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10)

Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10) Еңбек ақ ы және еңбек қ орлары

Еңбек ақ ы және еңбек қ орлары Понятие и показатели открытой и закрытой экономической системы

Понятие и показатели открытой и закрытой экономической системы Дальневосточный федеральный округ в системе внешнеэкономических связей РФ

Дальневосточный федеральный округ в системе внешнеэкономических связей РФ Рынок и рыночный механизм. Спрос и предложение. Тема 2.4

Рынок и рыночный механизм. Спрос и предложение. Тема 2.4 Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий

Зона особого развития для обеспечения ускоренного социально-экономического развития и создания комфортных условий Экономика. Сущность экономического цикла и его фазы

Экономика. Сущность экономического цикла и его фазы Теоретические принципы КСО. Тема №5

Теоретические принципы КСО. Тема №5 Қазіргі экономикадағы меншіктің түрлері мен нысандары

Қазіргі экономикадағы меншіктің түрлері мен нысандары Рыночные отношения в экономике

Рыночные отношения в экономике Макроэкономическое равновессие. Равновесное функционирование национальной экономики

Макроэкономическое равновессие. Равновесное функционирование национальной экономики Экономия электроэнергии. 8 класс

Экономия электроэнергии. 8 класс Обмен, торговля, реклама. Урок 20

Обмен, торговля, реклама. Урок 20 Anticrisis organization

Anticrisis organization Аппаратура для построения и развития мультисервисной транспортной сети связи

Аппаратура для построения и развития мультисервисной транспортной сети связи Рынок и рыночный механизм

Рынок и рыночный механизм