- Оценка влияний условий финансирования на эффективность проекта

Содержание

- 2. Проблема финансирования Для чего необходим выбор метода финансирования? Метод финансирования влияет на общий экономический эффект проекта.

- 3. Составляющие экономического эффекта Экономический эффект: Технико-технологический эффект Эффект условий финансирования В чем их суть?

- 4. Технико-технологический эффект Пример: 2 человека за свои средства приобрели одинаковые машины для занятия частным извозом. Выручка

- 5. Технико-технологический эффект Пример: 2 человека за свои средства приобрели одинаковые машины для занятия частным извозом. Затраты

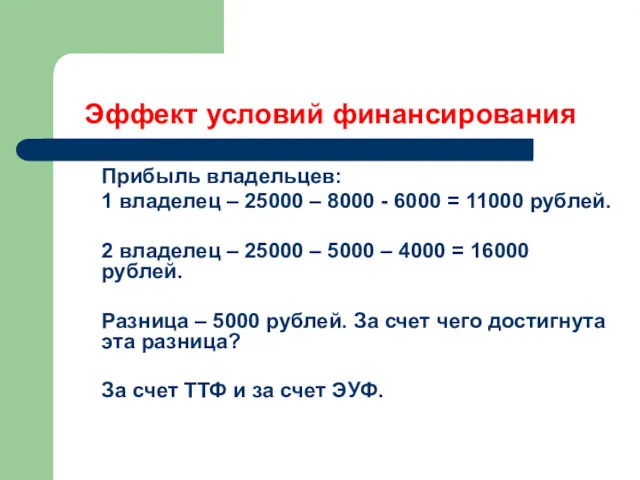

- 6. Технико-технологический эффект Прибыль владельцев: 1 владелец – 17000 рублей. 2 владелец – 20000 рублей. Разница –

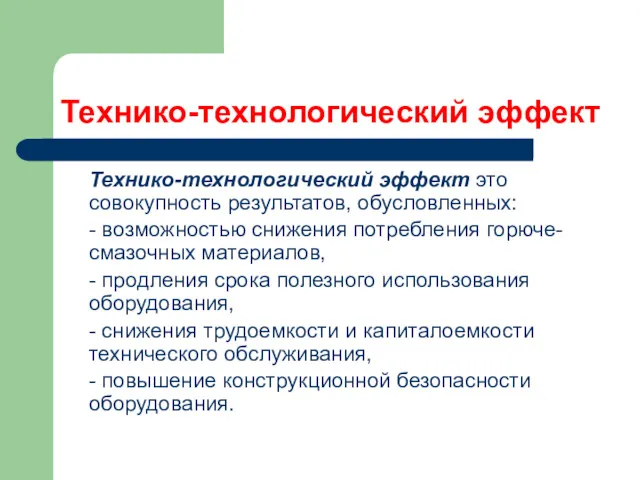

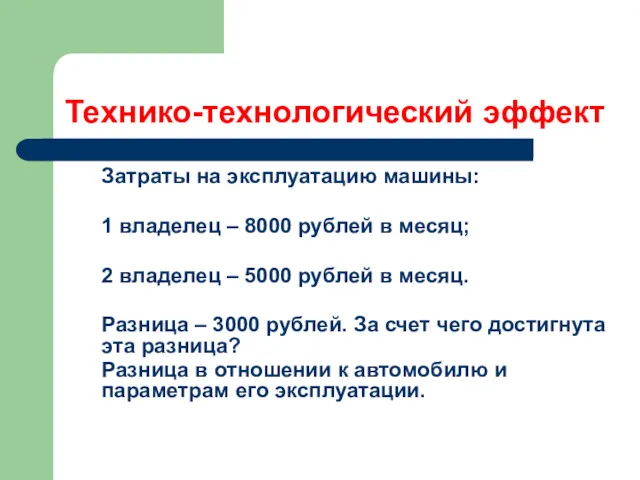

- 7. Технико-технологический эффект Технико-технологический эффект это совокупность результатов, обусловленных: - возможностью снижения потребления горюче-смазочных материалов, - продления

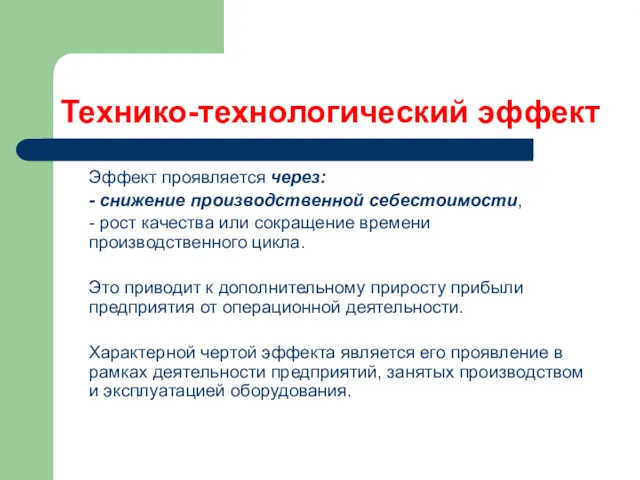

- 8. Технико-технологический эффект Эффект проявляется через: - снижение производственной себестоимости, - рост качества или сокращение времени производственного

- 9. Эффект условий финансирования Пример: 2 человека приобрели одинаковые машины для занятия частным извозом за счет кредита.

- 10. Эффект условий финансирования Пример: 2 человека приобрели одинаковые машины для занятия частным извозом за счет кредита.

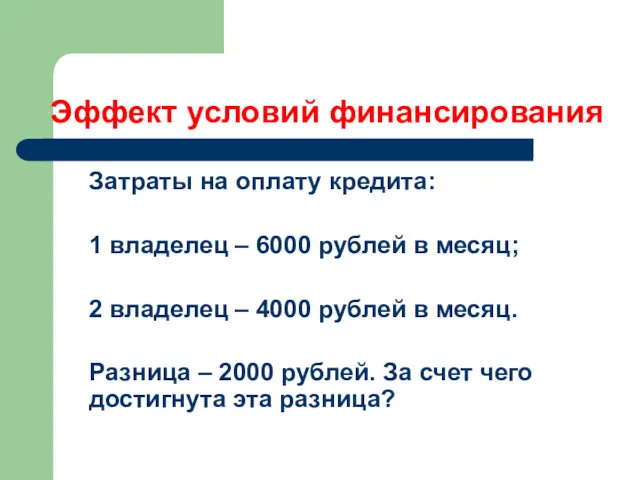

- 11. Эффект условий финансирования Затраты на оплату кредита: 1 владелец – 6000 рублей в месяц; 2 владелец

- 12. Эффект условий финансирования Разница – 2000 рублей. За счет чего достигнута эта разница? Отличие в платежах

- 13. Эффект условий финансирования Прибыль владельцев: 1 владелец – 25000 – 5000 - 6000 = 14000 рублей.

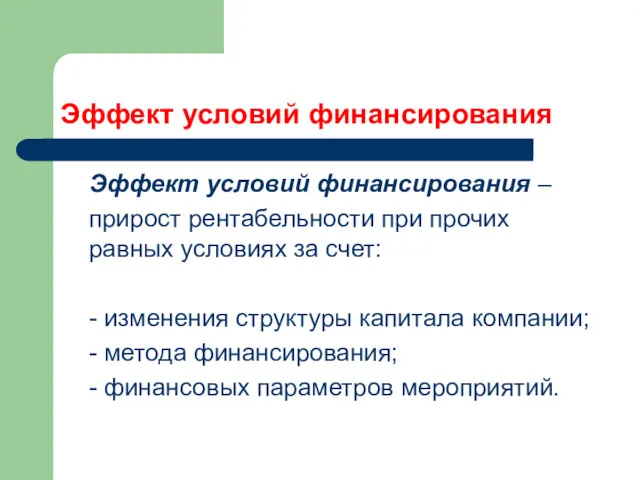

- 14. Эффект условий финансирования Эффект условий финансирования – прирост рентабельности при прочих равных условиях за счет: -

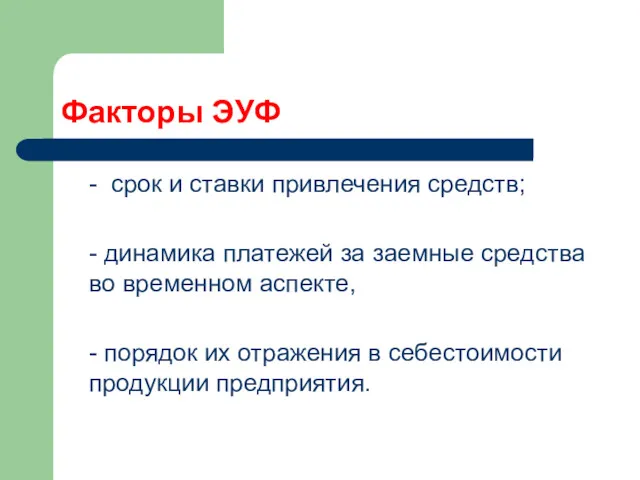

- 15. Факторы ЭУФ - срок и ставки привлечения средств; - динамика платежей за заемные средства во временном

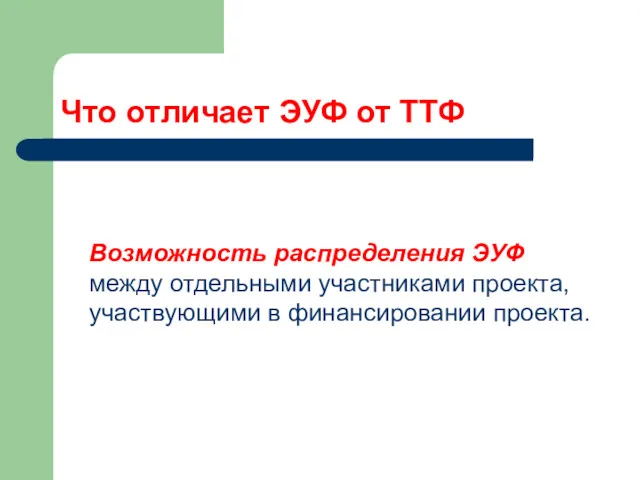

- 16. Что отличает ЭУФ от ТТФ Возможность распределения ЭУФ между отдельными участниками проекта, участвующими в финансировании проекта.

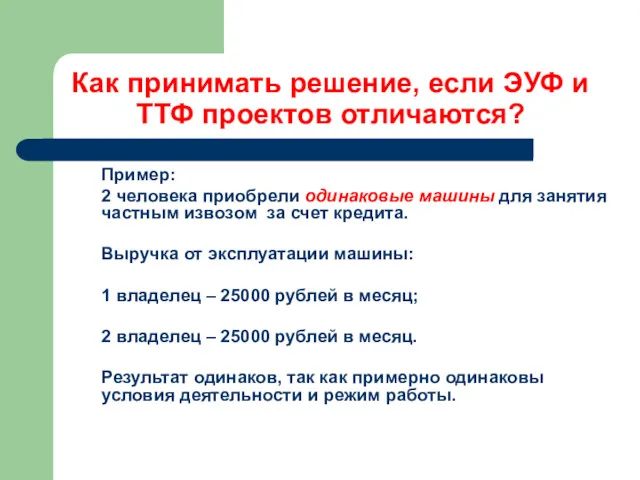

- 17. Как принимать решение, если ЭУФ и ТТФ проектов отличаются? Пример: 2 человека приобрели одинаковые машины для

- 18. Технико-технологический эффект Затраты на эксплуатацию машины: 1 владелец – 8000 рублей в месяц; 2 владелец –

- 19. Эффект условий финансирования Затраты на оплату кредита: 1 владелец – 6000 рублей в месяц; 2 владелец

- 20. Эффект условий финансирования Прибыль владельцев: 1 владелец – 25000 – 8000 - 6000 = 11000 рублей.

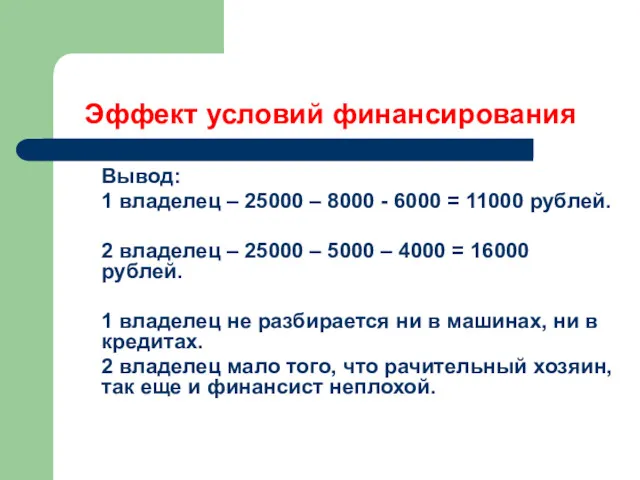

- 21. Эффект условий финансирования Вывод: 1 владелец – 25000 – 8000 - 6000 = 11000 рублей. 2

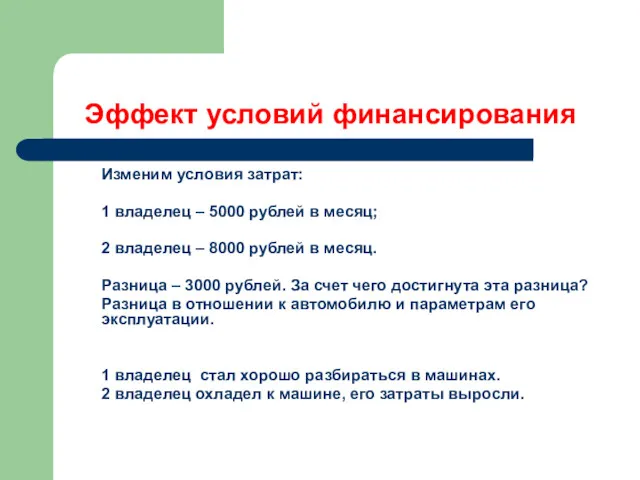

- 22. Эффект условий финансирования Изменим условия затрат: 1 владелец – 5000 рублей в месяц; 2 владелец –

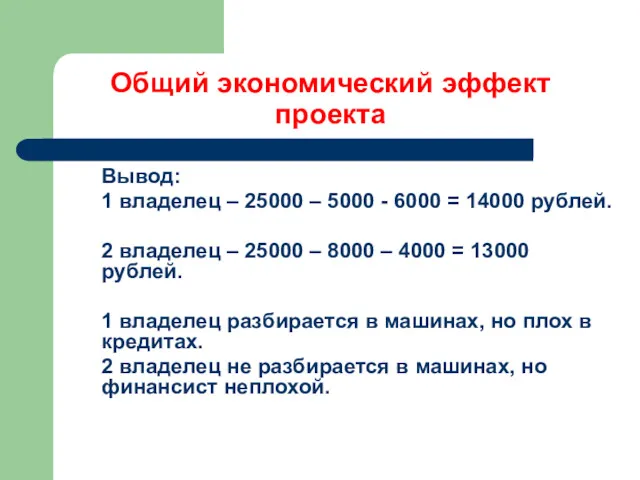

- 23. Общий экономический эффект проекта Вывод: 1 владелец – 25000 – 5000 - 6000 = 14000 рублей.

- 24. Общий экономический эффект проекта Важно понимать, за счет чего достигнут уровень общего экономического эффекта. Либо за

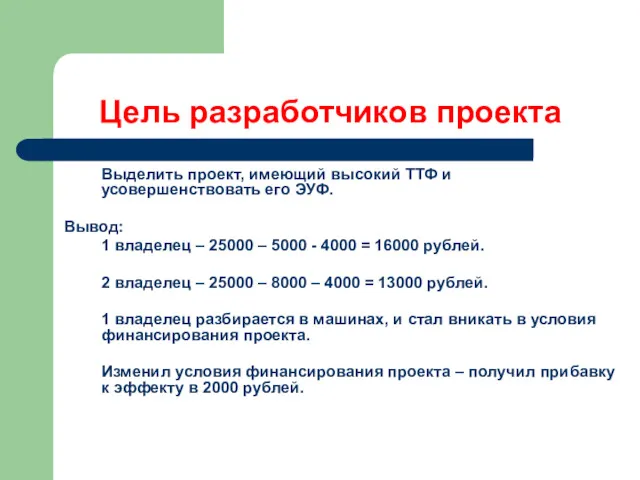

- 25. Цель разработчиков проекта Выделить проект, имеющий высокий ТТФ и усовершенствовать его ЭУФ. Вывод: 1 владелец –

- 26. Отличия ТТФ от ЭУФ Эффекты отличаются: - составом и структурой факторов влияния, - степенью чувствительности к

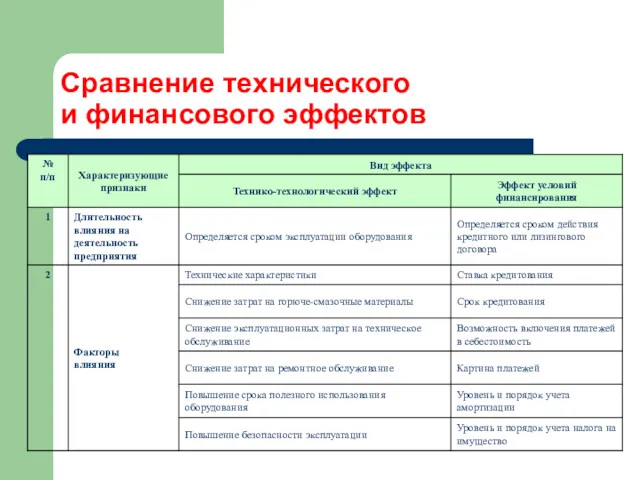

- 27. Сравнение технического и финансового эффектов

- 28. Сравнение технического и финансового эффектов

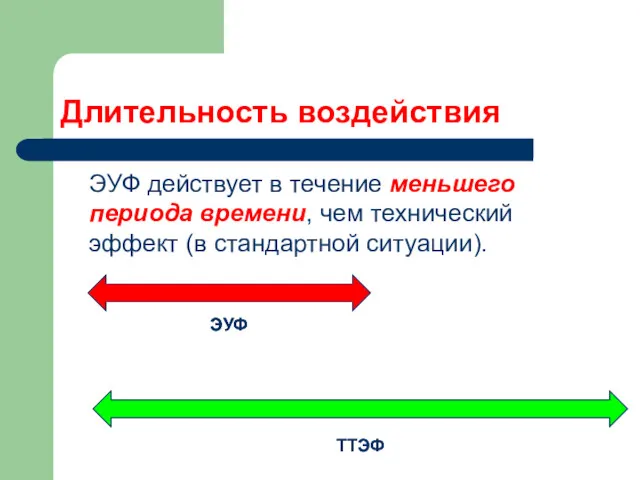

- 29. Длительность воздействия ЭУФ действует в течение меньшего периода времени, чем технический эффект (в стандартной ситуации). ЭУФ

- 30. Длительность воздействия Срок кредитования применительно к оборудованию составляет 3-5 лет. В течение 3-5 лет будет действовать

- 31. Влияние горизонта планирования

- 32. Влияние горизонта планирования

- 33. Проблема короткого горизонта планирования Возможна ситуация при оценке эффекта за неполное время жизненного цикла проекта, когда

- 34. Выбор оборудования Специалисты, выбирая оборудование, судят по прибыли, при этом считают, что: Если оборудование приносит более

- 35. Выбор оборудования Необходима раздельная оценка технико-технологического эффекта и эффекта условий финансирования. Целесообразность выделения технического эффекта связана

- 36. Как разделить эффекты? Исследователи выделяют показатель операционной прибыли, так как данный вид прибыли не включает в

- 37. Проблемы операционной прибыли Показатель операционной прибыли требует дополнительных расчетов для элиминирования влияния - амортизационных отчислений, -

- 38. Расчет операционной прибыли В формализованном виде данная зависимость будет выглядеть следующим образом: ОП = В –

- 39. Проблема амортизации В случае операционной прибыли предприятие снижает налогооблагаемую базы за счет: - амортизационного, - процентного

- 40. Расчет амортизационого щита

- 41. Что такое амортизационный щит? Это снижение налогооблагаемой базы за счет включения амортизации в себестоимость продукции! Аморт.

- 42. Проблема амортизации Амортизация - вид финансовых потоков, имеющих целевое назначение для воспроизводства основных фондов. Природа амортизации

- 43. Проблема амортизации Однако начисление и порядок учета амортизации на предприятии зависит от принятой нормативно-правовой базы, а

- 44. Оценка технического эффекта ТЭФ = В – ПРЗ = А + НА + Нпр + НП

- 45. Оценка технического эффекта Принципиальное отличие схемы: амортизация и прочие финансовые потоки не снижают налогооблагаемую базу от

- 46. Оценка технического эффекта Схема позволяет проводить корректное сравнение технических параметров различных вариантов оборудования и выявить их

- 47. Оценка ЭУФ Разные методы финансирования предполагают различные изъятия из налогооблагаемой прибыли, поэтому основная идея их сравнения

- 48. Оценка ЭУФ при лизинге Факторы влияния: - порядок учета амортизации; - порядок и субъект уплаты налога

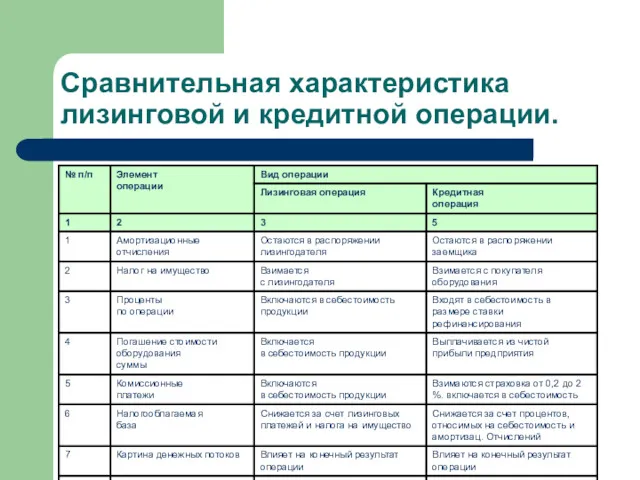

- 49. Сравнительная характеристика лизинговой и кредитной операции.

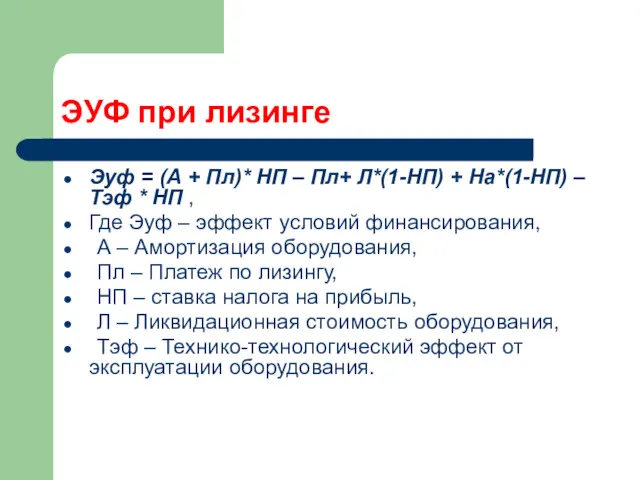

- 50. ЭУФ при лизинге Эуф = (А + Пл)* НП – Пл+ Л*(1-НП) + На*(1-НП) – Тэф

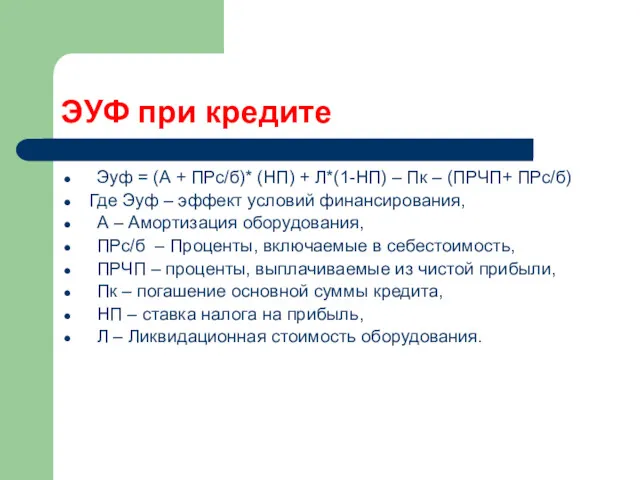

- 51. ЭУФ при кредите Эуф = (А + ПРс/б)* (НП) + Л*(1-НП) – Пк – (ПРЧП+ ПРс/б)

- 53. Скачать презентацию

Проблема финансирования

Для чего необходим выбор метода финансирования?

Метод финансирования влияет на общий

Проблема финансирования

Для чего необходим выбор метода финансирования?

Метод финансирования влияет на общий

Составляющие

экономического эффекта

Экономический эффект:

Технико-технологический эффект

Эффект условий финансирования

В чем их суть?

Составляющие

экономического эффекта

Экономический эффект:

Технико-технологический эффект

Эффект условий финансирования

В чем их суть?

Технико-технологический эффект

Пример:

2 человека за свои средства приобрели одинаковые машины для занятия

Технико-технологический эффект

Пример:

2 человека за свои средства приобрели одинаковые машины для занятия

Технико-технологический эффект

Пример:

2 человека за свои средства приобрели одинаковые машины для занятия

Технико-технологический эффект

Пример:

2 человека за свои средства приобрели одинаковые машины для занятия

Технико-технологический эффект

Прибыль владельцев:

1 владелец – 17000 рублей.

2 владелец – 20000 рублей.

Разница

Технико-технологический эффект

Прибыль владельцев:

1 владелец – 17000 рублей.

2 владелец – 20000 рублей.

Разница

Технико-технологический эффект

Технико-технологический эффект это совокупность результатов, обусловленных:

- возможностью снижения потребления горюче-смазочных

Технико-технологический эффект

Технико-технологический эффект это совокупность результатов, обусловленных:

- возможностью снижения потребления горюче-смазочных

Технико-технологический эффект

Эффект проявляется через:

- снижение производственной себестоимости,

- рост качества или

Технико-технологический эффект

Эффект проявляется через:

- снижение производственной себестоимости,

- рост качества или

Эффект условий финансирования

Пример:

2 человека приобрели одинаковые машины для занятия частным извозом

Эффект условий финансирования

Пример:

2 человека приобрели одинаковые машины для занятия частным извозом

Эффект условий финансирования

Пример:

2 человека приобрели одинаковые машины для занятия частным извозом

Эффект условий финансирования

Пример:

2 человека приобрели одинаковые машины для занятия частным извозом

Эффект условий финансирования

Затраты на оплату кредита:

1 владелец – 6000 рублей в

Эффект условий финансирования

Затраты на оплату кредита:

1 владелец – 6000 рублей в

Эффект условий финансирования

Разница – 2000 рублей. За счет чего достигнута эта

Эффект условий финансирования

Разница – 2000 рублей. За счет чего достигнута эта

Эффект условий финансирования

Прибыль владельцев:

1 владелец – 25000 – 5000 - 6000

Эффект условий финансирования

Прибыль владельцев:

1 владелец – 25000 – 5000 - 6000

Эффект условий финансирования

Эффект условий финансирования –

прирост рентабельности при прочих равных

Эффект условий финансирования

Эффект условий финансирования –

прирост рентабельности при прочих равных

Факторы ЭУФ

- срок и ставки привлечения средств;

- динамика платежей за заемные

Факторы ЭУФ

- срок и ставки привлечения средств;

- динамика платежей за заемные

Что отличает ЭУФ от ТТФ

Возможность распределения ЭУФ между отдельными участниками проекта,

Что отличает ЭУФ от ТТФ

Возможность распределения ЭУФ между отдельными участниками проекта,

Как принимать решение, если ЭУФ и ТТФ проектов отличаются?

Пример:

2 человека приобрели

Как принимать решение, если ЭУФ и ТТФ проектов отличаются?

Пример:

2 человека приобрели

Технико-технологический эффект

Затраты на эксплуатацию машины:

1 владелец – 8000 рублей в месяц;

2

Технико-технологический эффект

Затраты на эксплуатацию машины:

1 владелец – 8000 рублей в месяц;

2

Эффект условий финансирования

Затраты на оплату кредита:

1 владелец – 6000 рублей в

Эффект условий финансирования

Затраты на оплату кредита:

1 владелец – 6000 рублей в

Эффект условий финансирования

Прибыль владельцев:

1 владелец – 25000 – 8000 - 6000

Эффект условий финансирования

Прибыль владельцев:

1 владелец – 25000 – 8000 - 6000

Эффект условий финансирования

Вывод:

1 владелец – 25000 – 8000 - 6000

Эффект условий финансирования

Вывод:

1 владелец – 25000 – 8000 - 6000

Эффект условий финансирования

Изменим условия затрат:

1 владелец – 5000 рублей в

Эффект условий финансирования

Изменим условия затрат:

1 владелец – 5000 рублей в

Общий экономический эффект проекта

Вывод:

1 владелец – 25000 – 5000 -

Общий экономический эффект проекта

Вывод:

1 владелец – 25000 – 5000 -

Общий экономический эффект проекта

Важно понимать, за счет чего достигнут уровень общего

Общий экономический эффект проекта

Важно понимать, за счет чего достигнут уровень общего

Цель разработчиков проекта

Выделить проект, имеющий высокий ТТФ и усовершенствовать его ЭУФ.

Вывод:

Цель разработчиков проекта

Выделить проект, имеющий высокий ТТФ и усовершенствовать его ЭУФ.

Вывод:

Отличия ТТФ от ЭУФ

Эффекты отличаются:

- составом и структурой факторов влияния,

- степенью

Отличия ТТФ от ЭУФ

Эффекты отличаются:

- составом и структурой факторов влияния,

- степенью

Сравнение технического

и финансового эффектов

Сравнение технического

и финансового эффектов

Сравнение технического

и финансового эффектов

Сравнение технического

и финансового эффектов

Длительность воздействия

ЭУФ действует в течение меньшего периода времени, чем технический эффект

Длительность воздействия

ЭУФ действует в течение меньшего периода времени, чем технический эффект

Длительность воздействия

Срок кредитования применительно к оборудованию составляет 3-5 лет.

В течение

Длительность воздействия

Срок кредитования применительно к оборудованию составляет 3-5 лет.

В течение

Влияние горизонта планирования

Влияние горизонта планирования

Влияние горизонта планирования

Влияние горизонта планирования

Проблема короткого горизонта планирования

Возможна ситуация при оценке эффекта за неполное время

Проблема короткого горизонта планирования

Возможна ситуация при оценке эффекта за неполное время

Выбор оборудования

Специалисты, выбирая оборудование, судят по прибыли, при этом считают, что:

Если

Выбор оборудования

Специалисты, выбирая оборудование, судят по прибыли, при этом считают, что:

Если

Выбор оборудования

Необходима раздельная оценка технико-технологического эффекта и эффекта условий финансирования.

Целесообразность

Выбор оборудования

Необходима раздельная оценка технико-технологического эффекта и эффекта условий финансирования.

Целесообразность

Как разделить эффекты?

Исследователи выделяют показатель операционной прибыли, так как данный вид

Как разделить эффекты?

Исследователи выделяют показатель операционной прибыли, так как данный вид

Проблемы операционной прибыли

Показатель операционной прибыли требует дополнительных расчетов для элиминирования влияния

-

Проблемы операционной прибыли

Показатель операционной прибыли требует дополнительных расчетов для элиминирования влияния

-

Расчет операционной прибыли

В формализованном виде данная зависимость будет выглядеть следующим образом:

Расчет операционной прибыли

В формализованном виде данная зависимость будет выглядеть следующим образом:

Проблема амортизации

В случае операционной прибыли предприятие снижает налогооблагаемую базы за счет:

-

Проблема амортизации

В случае операционной прибыли предприятие снижает налогооблагаемую базы за счет:

-

Расчет амортизационого щита

Расчет амортизационого щита

Что такое амортизационный щит?

Это снижение налогооблагаемой базы за счет включения амортизации

Что такое амортизационный щит?

Это снижение налогооблагаемой базы за счет включения амортизации

Проблема амортизации

Амортизация - вид финансовых потоков, имеющих целевое назначение для воспроизводства

Проблема амортизации

Амортизация - вид финансовых потоков, имеющих целевое назначение для воспроизводства

Проблема амортизации

Однако начисление и порядок учета амортизации на предприятии зависит от

Проблема амортизации

Однако начисление и порядок учета амортизации на предприятии зависит от

Оценка технического эффекта

ТЭФ = В – ПРЗ = А + НА

Оценка технического эффекта

ТЭФ = В – ПРЗ = А + НА

Оценка технического эффекта

Принципиальное отличие схемы:

амортизация и прочие финансовые потоки не снижают

Оценка технического эффекта

Принципиальное отличие схемы:

амортизация и прочие финансовые потоки не снижают

Оценка технического эффекта

Схема позволяет проводить корректное сравнение технических параметров различных вариантов

Оценка технического эффекта

Схема позволяет проводить корректное сравнение технических параметров различных вариантов

Оценка ЭУФ

Разные методы финансирования предполагают различные изъятия из налогооблагаемой прибыли, поэтому

Оценка ЭУФ

Разные методы финансирования предполагают различные изъятия из налогооблагаемой прибыли, поэтому

Оценка ЭУФ при лизинге

Факторы влияния:

- порядок учета амортизации;

- порядок и субъект

Оценка ЭУФ при лизинге

Факторы влияния:

- порядок учета амортизации;

- порядок и субъект

Сравнительная характеристика лизинговой и кредитной операции.

Сравнительная характеристика лизинговой и кредитной операции.

ЭУФ при лизинге

Эуф = (А + Пл)* НП – Пл+ Л*(1-НП)

ЭУФ при лизинге

Эуф = (А + Пл)* НП – Пл+ Л*(1-НП)

ЭУФ при кредите

Эуф = (А + ПРс/б)* (НП) + Л*(1-НП) –

ЭУФ при кредите

Эуф = (А + ПРс/б)* (НП) + Л*(1-НП) –

Эластичность спроса и предложения

Эластичность спроса и предложения Международная экономика

Международная экономика Боргова політика України

Боргова політика України Задание по анализу рынка

Задание по анализу рынка Информационные ресурсы в экономических исследованиях

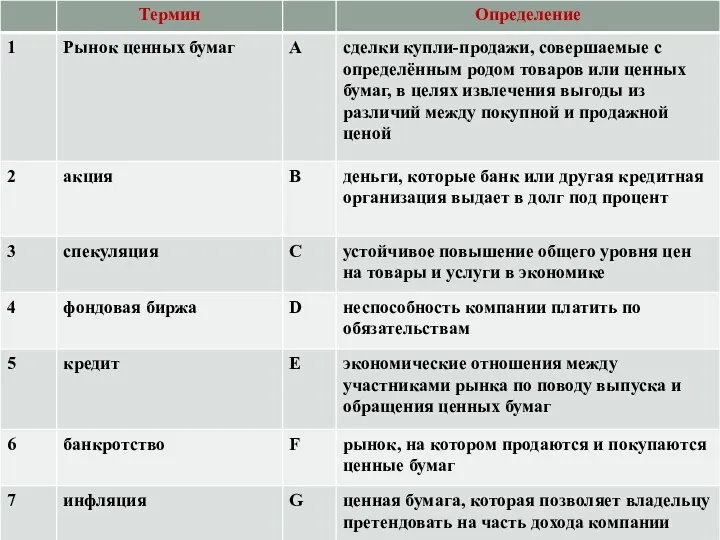

Информационные ресурсы в экономических исследованиях Мировой экономический кризис. Рынок ценных бумаг

Мировой экономический кризис. Рынок ценных бумаг Обгрунтування вибору постачальників товарів торговельного підприємства

Обгрунтування вибору постачальників товарів торговельного підприємства Эконометрика

Эконометрика Советский и современный периоды

Советский и современный периоды Глобальные тренды, влияющие на потребительское поведение

Глобальные тренды, влияющие на потребительское поведение Профессия экономиста-международника

Профессия экономиста-международника Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823)

Теория ценности, капитала и земельной ренты. Давид Рикардо (1772-1823) Өндіріс теориясі

Өндіріс теориясі Исторические предпосылки возникновения и формирования марксистской политической экономии

Исторические предпосылки возникновения и формирования марксистской политической экономии Финансовая система, финансовая политика государства. (Тема 3.2)

Финансовая система, финансовая политика государства. (Тема 3.2) США в первой половине XIX века. Экономическое развитие

США в первой половине XIX века. Экономическое развитие Основные субъекты рыночных отношений

Основные субъекты рыночных отношений Цифровая экономика и ее налоговые аспекты

Цифровая экономика и ее налоговые аспекты Політичний устрій та соціально-економічний розвиток Руської держави

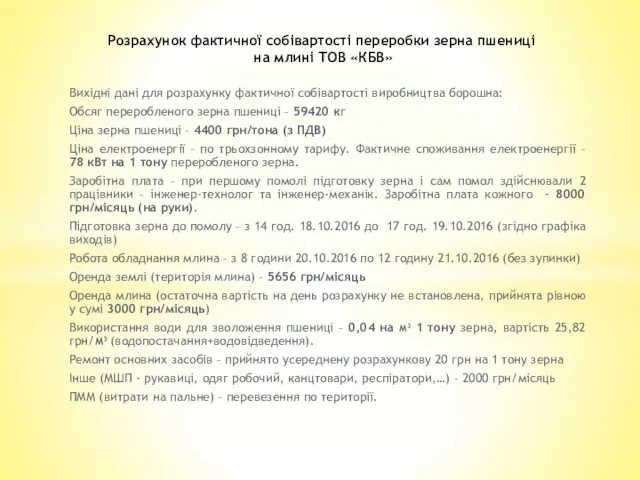

Політичний устрій та соціально-економічний розвиток Руської держави Розрахунок фактичної собівартості переробки зерна пшениці на млині ТОВ КБВ

Розрахунок фактичної собівартості переробки зерна пшениці на млині ТОВ КБВ Потребление, сбережения и инвестиции

Потребление, сбережения и инвестиции Мировые цены

Мировые цены Макроэкономические показатели и качество жизни_ 10 кл

Макроэкономические показатели и качество жизни_ 10 кл Демография современного мира

Демография современного мира Организационные структуры управление строительным производством

Организационные структуры управление строительным производством Определение типа производства. Виды и типы производства

Определение типа производства. Виды и типы производства Сельское хозяйство Израиля

Сельское хозяйство Израиля Противодействие коррупции в РФ

Противодействие коррупции в РФ