- Өндірістік ресурстарын пайдалануын талдау

Содержание

- 2. 1. Кәсіпорынның еңбек ресурстарымен қамсыздануы мен оларды пайдалану тиімділігіне жұмыстардың көлемі мен дер кезінде орындалуы, өзіндік

- 3. Талдау үшін ақпарат көздері болып бизнес-жоспар, еңбек бойынша статистикалық есептілік, табельдік есеп мәліметтері, еңбекақы бойынша ведомостар,

- 4. Талдау міндеттері : жұмыс күшін пайдалану саласында – оның санын, құрамы мен құрылымын, біліктілік дәрежесін зерттеу,

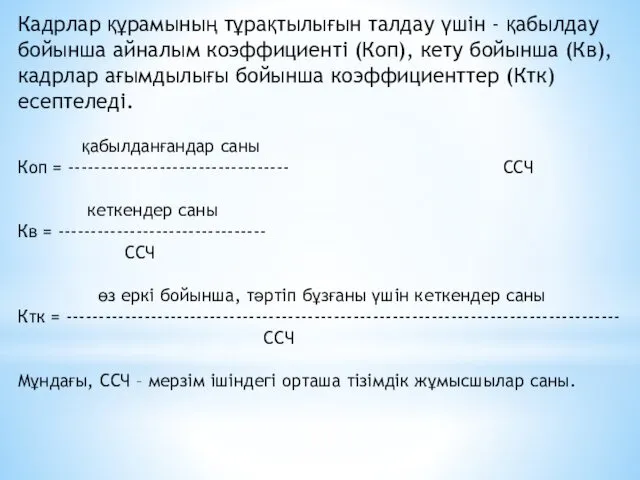

- 5. Кадрлар құрамының тұрақтылығын талдау үшін - қабылдау бойынша айналым коэффициенті (Коп), кету бойынша (Кв), кадрлар ағымдылығы

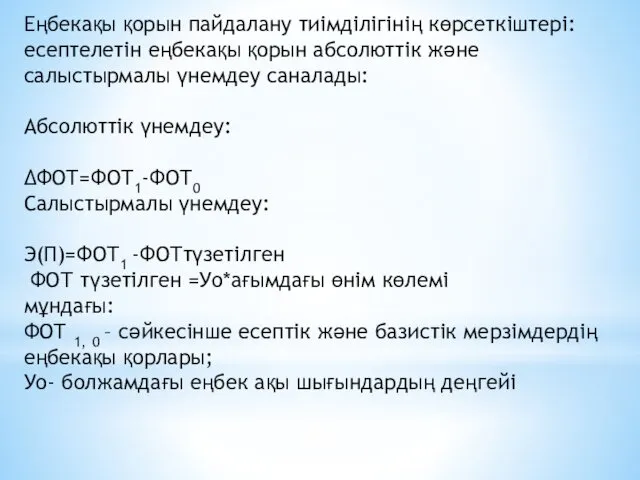

- 6. Еңбекақы қорын пайдалану тиімділігінің көрсеткіштері: есептелетін еңбекақы қорын абсолюттік және салыстырмалы үнемдеу саналады: Абсолюттік үнемдеу: ∆ФОТ=ФОТ1-ФОТ0

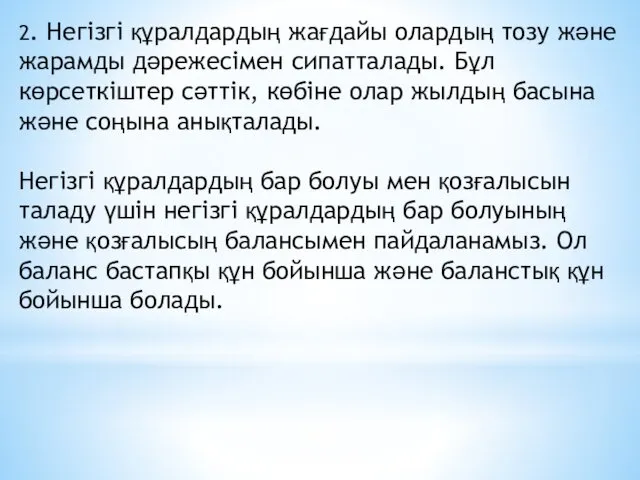

- 7. 2. Негізгі құралдардың жағдайы олардың тозу және жарамды дәрежесімен сипатталады. Бұл көрсеткіштер сәттік, көбіне олар жылдың

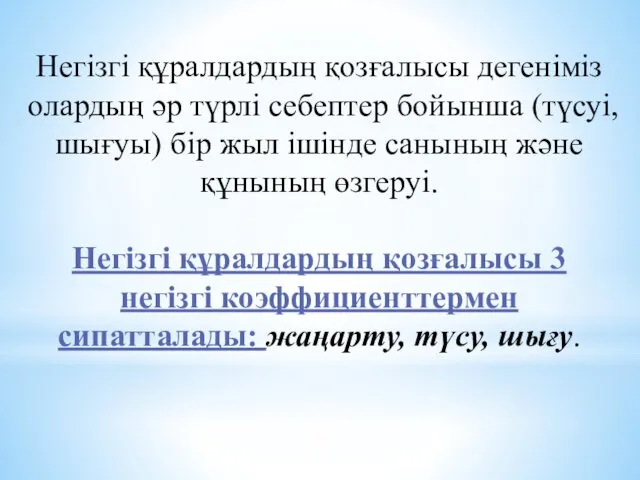

- 8. Негізгі құралдардың қозғалысы дегеніміз олардың әр түрлі себептер бойынша (түсуі, шығуы) бір жыл ішінде санының және

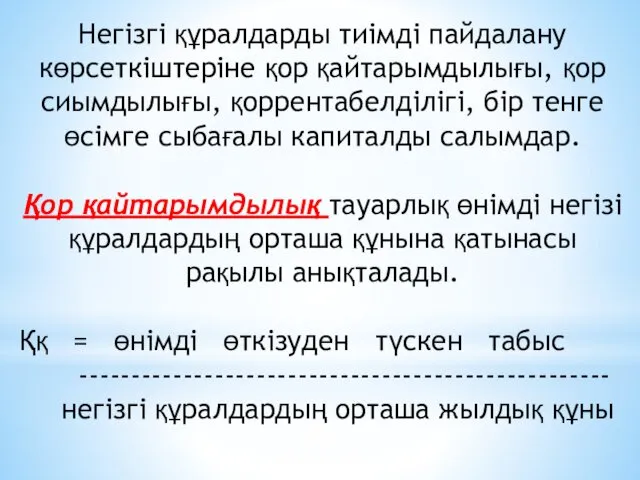

- 10. Негізгі құралдарды тиімді пайдалану көрсеткіштеріне қор қайтарымдылығы, қор сиымдылығы, қоррентабелділігі, бір тенге өсімге сыбағалы капиталды салымдар.

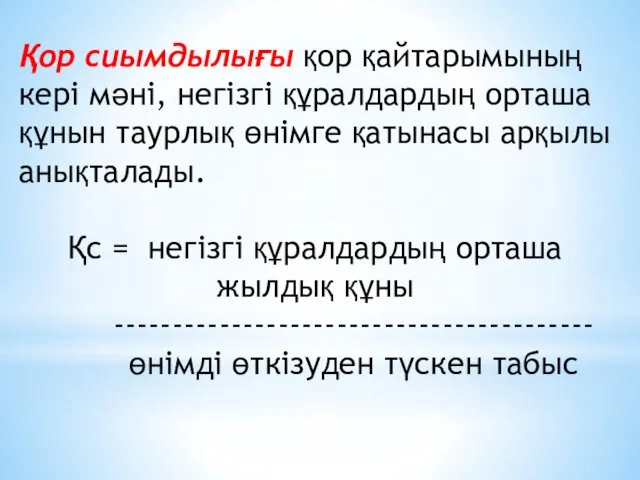

- 11. Қор сиымдылығы қор қайтарымының кері мәні, негізгі құралдардың орташа құнын таурлық өнімге қатынасы арқылы анықталады. Қс

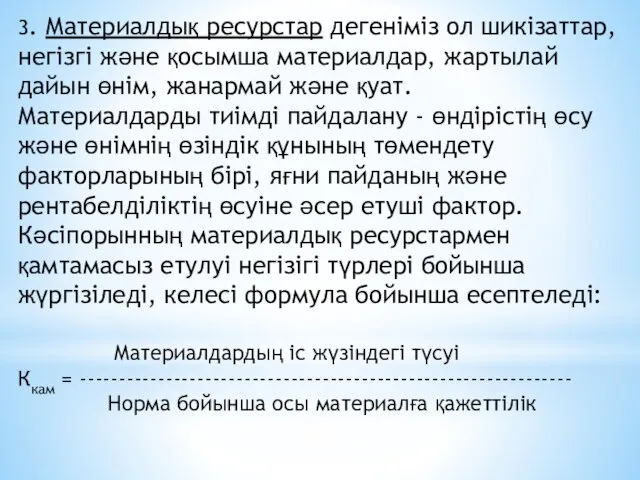

- 12. 3. Материалдық ресурстар дегеніміз ол шикізаттар, негізгі және қосымша материалдар, жартылай дайын өнім, жанармай және қуат.

- 14. Скачать презентацию

1. Кәсіпорынның еңбек ресурстарымен қамсыздануы мен оларды пайдалану тиімділігіне жұмыстардың көлемі

1. Кәсіпорынның еңбек ресурстарымен қамсыздануы мен оларды пайдалану тиімділігіне жұмыстардың көлемі

Талдау үшін ақпарат көздері болып бизнес-жоспар, еңбек бойынша статистикалық есептілік, табельдік

Талдау үшін ақпарат көздері болып бизнес-жоспар, еңбек бойынша статистикалық есептілік, табельдік

Талдау міндеттері :

жұмыс күшін пайдалану саласында – оның санын, құрамы мен

Талдау міндеттері :

жұмыс күшін пайдалану саласында – оның санын, құрамы мен

Кадрлар құрамының тұрақтылығын талдау үшін - қабылдау бойынша айналым коэффициенті (Коп),

Кадрлар құрамының тұрақтылығын талдау үшін - қабылдау бойынша айналым коэффициенті (Коп),

Еңбекақы қорын пайдалану тиімділігінің көрсеткіштері: есептелетін еңбекақы қорын абсолюттік және салыстырмалы

Еңбекақы қорын пайдалану тиімділігінің көрсеткіштері: есептелетін еңбекақы қорын абсолюттік және салыстырмалы

2. Негізгі құралдардың жағдайы олардың тозу және жарамды дәрежесімен сипатталады. Бұл

2. Негізгі құралдардың жағдайы олардың тозу және жарамды дәрежесімен сипатталады. Бұл

Негізгі құралдардың қозғалысы дегеніміз олардың әр түрлі себептер бойынша (түсуі, шығуы)

Негізгі құралдардың қозғалысы дегеніміз олардың әр түрлі себептер бойынша (түсуі, шығуы)

Негізгі құралдарды тиімді пайдалану көрсеткіштеріне қор қайтарымдылығы, қор сиымдылығы, қоррентабелділігі, бір

Негізгі құралдарды тиімді пайдалану көрсеткіштеріне қор қайтарымдылығы, қор сиымдылығы, қоррентабелділігі, бір

Қор сиымдылығы қор қайтарымының кері мәні, негізгі құралдардың орташа құнын таурлық

Қор сиымдылығы қор қайтарымының кері мәні, негізгі құралдардың орташа құнын таурлық

3. Материалдық ресурстар дегеніміз ол шикізаттар, негізгі және қосымша материалдар, жартылай

3. Материалдық ресурстар дегеніміз ол шикізаттар, негізгі және қосымша материалдар, жартылай

Нефтяная компания ПАО Лукойл

Нефтяная компания ПАО Лукойл Регулирование экономики на муниципальном уровне

Регулирование экономики на муниципальном уровне Заработная плата учителей в регионах

Заработная плата учителей в регионах Ринок досконалої конкуренції

Ринок досконалої конкуренції Школы экономической теории

Школы экономической теории О Стратегии социально-экономического развития Свердловской области на 2016-2030 годы

О Стратегии социально-экономического развития Свердловской области на 2016-2030 годы Human Trafficking. Core Concepts. Global Trends. Facts and Figures

Human Trafficking. Core Concepts. Global Trends. Facts and Figures Визначення ціни ринкової рівноваги з урахуванням функцій попиту і пропозиції за ціною

Визначення ціни ринкової рівноваги з урахуванням функцій попиту і пропозиції за ціною Оңтүстік –шығыс Азия елдерінің ассоциациясы

Оңтүстік –шығыс Азия елдерінің ассоциациясы Конкурентоспособность продукта и факторы, ее определяющие

Конкурентоспособность продукта и факторы, ее определяющие Система оценки качества продукции в производстве

Система оценки качества продукции в производстве Сегодняшние проблемы российской экономики

Сегодняшние проблемы российской экономики Великие географические открытия. Часть 1

Великие географические открытия. Часть 1 Спрос и предложение. Теория рыночного равновесия

Спрос и предложение. Теория рыночного равновесия Экономика отрасли

Экономика отрасли Мировой рынок труда. Тема 6

Мировой рынок труда. Тема 6 Методы сравнительной комплексной оценки хозяйственной деятельности

Методы сравнительной комплексной оценки хозяйственной деятельности Производительность труда. Понятие, показатели и факторы повышения

Производительность труда. Понятие, показатели и факторы повышения Основные подходы к экономической оценке природных ресурсов и установлению платы за их использование

Основные подходы к экономической оценке природных ресурсов и установлению платы за их использование Социальное государство

Социальное государство Голландская болезнь в России 2000-х годов. Негативный эффект, оказываемый укреплением реального курса национальной валюты

Голландская болезнь в России 2000-х годов. Негативный эффект, оказываемый укреплением реального курса национальной валюты Разработка и примеры применения KPI на практике при оценке эффективности PR-деятельности/ PR-департамента

Разработка и примеры применения KPI на практике при оценке эффективности PR-деятельности/ PR-департамента Экономическое взаимодействие России и Китая

Экономическое взаимодействие России и Китая Экономика СССР в 1953-1964 гг (9 класс)

Экономика СССР в 1953-1964 гг (9 класс) Промышленный комплекс Беларуси

Промышленный комплекс Беларуси Макроэкономика. (Семинар 1)

Макроэкономика. (Семинар 1) Введение в микроэкономику (П07). Задачи и упражнения

Введение в микроэкономику (П07). Задачи и упражнения Введение. Предмет и виды макроэкономического анализа

Введение. Предмет и виды макроэкономического анализа