- Нефтяная компания ПАО Лукойл

Содержание

- 3. Современная нефтяная компания - это нечто большее, чем сложнейшие высокие технологии на всех стадиях от разведки

- 4. Миссия компании - Компания создана, чтобы энергию природных ресурсов обратить во благо человека; - Способствовать в

- 5. Цели компании · увеличение выпуска экологичных видов топлива, соответствующих европейским стандартам; · эффективное управление выбросами парниковых

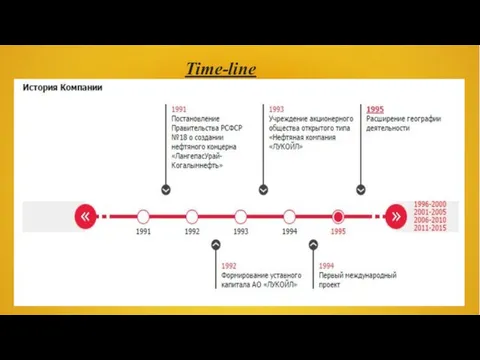

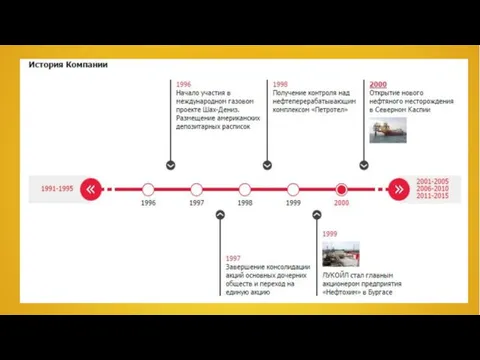

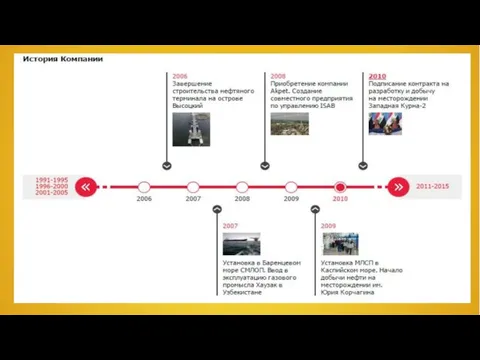

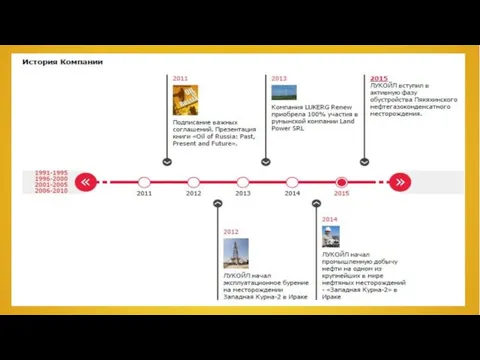

- 6. Time-line

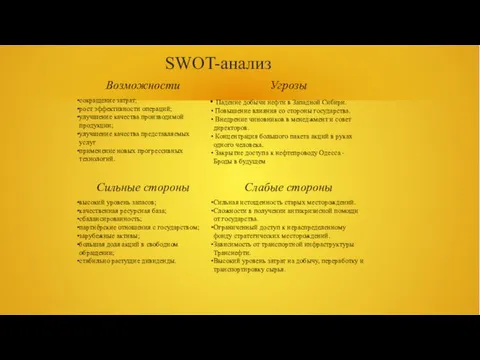

- 11. SWOT-анализ

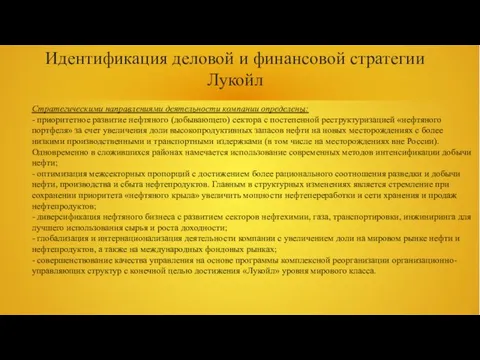

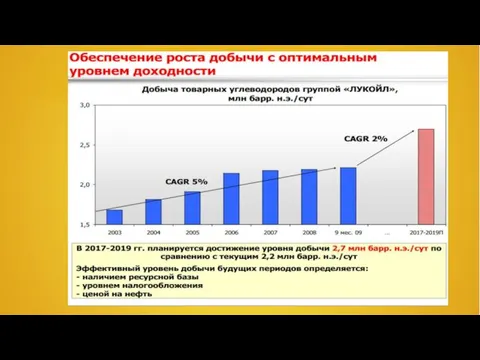

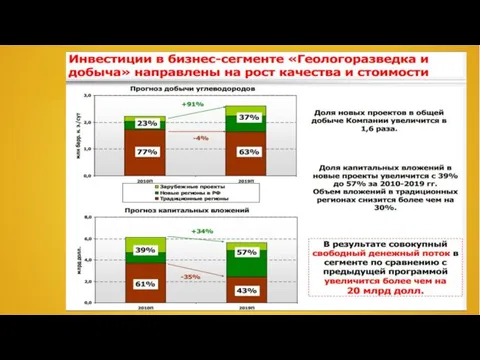

- 12. Идентификация деловой и финансовой стратегии Лукойл Стратегическими направлениями деятельности компании определены: - приоритетное развитие нефтяного (добывающего)

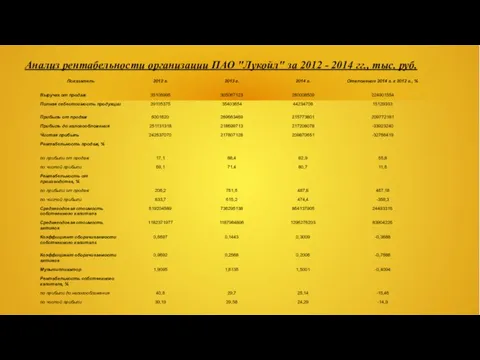

- 18. Анализ рентабельности организации ПАО "Лукойл" за 2012 - 2014 гг., тыс. руб.

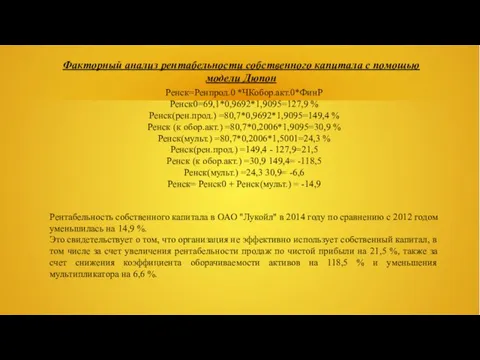

- 19. Факторный анализ рентабельности собственного капитала с помощью модели Дюпон Ренск=Ренпрод.0 *ЧКобор.акт.0*ФинР Ренск0=69,1*0,9692*1,9095=127,9 % Ренск(рен.прод.) =80,7*0,9692*1,9095=149,4 %

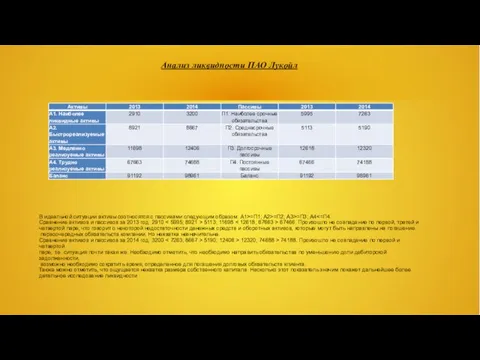

- 20. Анализ ликвидности ПАО Лукойл В идеальной ситуации активы соотносятся с пассивами следующим образом: А1>=П1; А2>=П2; А3>=П3;

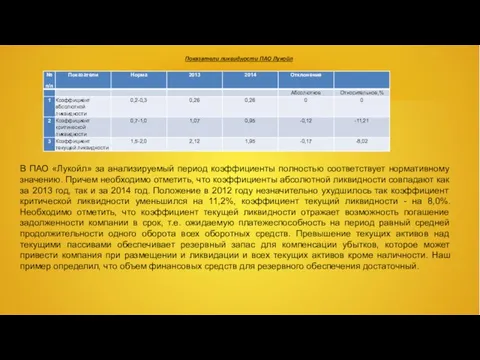

- 21. Показатели ликвидности ПАО Лукойл В ПАО «Лукойл» за анализируемый период коэффициенты полностью соответствует нормативному значению. Причем

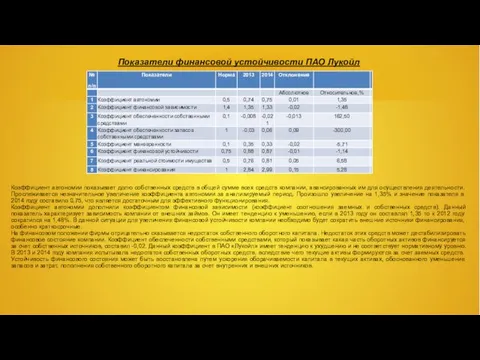

- 22. Показатели финансовой устойчивости ПАО Лукойл Коэффициент автономии показывает долю собственных средств в общей сумме всех средств

- 23. Важной характеристикой устойчивости финансового состояния является также коэффициент маневренности (гибкости). Он показывает, какова относительная величина собственного

- 25. Скачать презентацию

Современная нефтяная компания - это нечто большее, чем сложнейшие высокие технологии

Современная нефтяная компания - это нечто большее, чем сложнейшие высокие технологии

Миссия компании

- Компания создана, чтобы энергию природных ресурсов обратить во благо

Миссия компании

- Компания создана, чтобы энергию природных ресурсов обратить во благо

Цели компании

· увеличение выпуска экологичных видов топлива, соответствующих европейским стандартам;

· эффективное

Цели компании

· увеличение выпуска экологичных видов топлива, соответствующих европейским стандартам;

· эффективное

Time-line

Time-line

SWOT-анализ

SWOT-анализ

Идентификация деловой и финансовой стратегии Лукойл

Стратегическими направлениями деятельности компании определены:

- приоритетное

Идентификация деловой и финансовой стратегии Лукойл

Стратегическими направлениями деятельности компании определены:

- приоритетное

Анализ рентабельности организации ПАО "Лукойл" за 2012 - 2014 гг., тыс.

Анализ рентабельности организации ПАО "Лукойл" за 2012 - 2014 гг., тыс.

Факторный анализ рентабельности собственного капитала с помощью модели Дюпон

Ренск=Ренпрод.0 *ЧКобор.акт.0*ФинР

Ренск0=69,1*0,9692*1,9095=127,9 %

Ренск(рен.прод.) =80,7*0,9692*1,9095=149,4 %

Ренск

Факторный анализ рентабельности собственного капитала с помощью модели Дюпон

Ренск=Ренпрод.0 *ЧКобор.акт.0*ФинР

Ренск0=69,1*0,9692*1,9095=127,9 %

Ренск(рен.прод.) =80,7*0,9692*1,9095=149,4 %

Ренск

Анализ ликвидности ПАО Лукойл

В идеальной ситуации активы соотносятся с пассивами следующим

Анализ ликвидности ПАО Лукойл

В идеальной ситуации активы соотносятся с пассивами следующим

Показатели ликвидности ПАО Лукойл

В ПАО «Лукойл» за анализируемый период коэффициенты полностью

Показатели ликвидности ПАО Лукойл

В ПАО «Лукойл» за анализируемый период коэффициенты полностью

Показатели финансовой устойчивости ПАО Лукойл

Коэффициент автономии показывает долю собственных средств в

Показатели финансовой устойчивости ПАО Лукойл

Коэффициент автономии показывает долю собственных средств в

Важной характеристикой устойчивости финансового состояния является также коэффициент маневренности (гибкости). Он

Важной характеристикой устойчивости финансового состояния является также коэффициент маневренности (гибкости). Он

Российский рынок наукоемкой продукции. Анализ и перспективы развития

Российский рынок наукоемкой продукции. Анализ и перспективы развития Распределение. Неравенство доходов. Перераспределение (обществознание, 8 класс)

Распределение. Неравенство доходов. Перераспределение (обществознание, 8 класс) Мировое хозяйство

Мировое хозяйство Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Глобальные проблемы современности и пути их решения

Глобальные проблемы современности и пути их решения США экономика

США экономика Глобализация. Основные направления глобализации

Глобализация. Основные направления глобализации Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Системный анализ в экономике. Технология прикладного системного анализа (ПСА)

Системный анализ в экономике. Технология прикладного системного анализа (ПСА) Группы стран БРИКС

Группы стран БРИКС Хозяйство Центральной России

Хозяйство Центральной России Формирование и планирование численности работников предприятия

Формирование и планирование численности работников предприятия Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Витрати виробництва

Витрати виробництва Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10)

Издержки производства и прибыль. Сущность и виды издержек. (Лекция 10) Матричные методы стратегического анализа

Матричные методы стратегического анализа тема 6

тема 6 Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия

Технико-экономический анализ деятельности предприятия. Анализ трудовых ресурсов предприятия Введение в макроэкономику. Валовой внутренний продукт

Введение в макроэкономику. Валовой внутренний продукт Анализ расходов и себестоимости реализации продукции

Анализ расходов и себестоимости реализации продукции Политика продвижения. Практика 6

Политика продвижения. Практика 6 Экономический анализ. Анализ маркетинговой деятельности предприятия

Экономический анализ. Анализ маркетинговой деятельности предприятия Образование – государственно-образующая отрасль экономики современной России

Образование – государственно-образующая отрасль экономики современной России Экономика России в начале XXI века

Экономика России в начале XXI века Проблемы занятости и безработицы

Проблемы занятости и безработицы Стратегия социально-экономического развития РФ

Стратегия социально-экономического развития РФ Економіко-географічна характеристика Мексики

Економіко-географічна характеристика Мексики Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ

Финансирование инвестиционного проекта. Лекция 6. Инвестиционный анализ