- Инвестиции

Содержание

- 2. Инвестиции - это денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, иные права, имеющие

- 3. Функции инвестиций: обеспечение реализации политики расширенного воспроизводства ускорение научно-технического прогресса, повышение качества и конкурентоспособности продукции обеспечение

- 4. Классификация инвестиций: По объектам вложения капитала различают: Реальные (капиталовложения) – это вложение капитала в реальные активы

- 5. По характеру участия предприятия в инвестиционном процессе: Прямые – предполагают непосредственное участие инвестора в выборе объекта

- 6. По срокам вложений: долгосрочные инвестиции (капитальные вложения) краткосрочные (вложения в оборотные активы). По источникам: Внешние инвестиции

- 7. Субъекты инвестирования: государство; предприятия (организации ); частные инвесторы - физические лица; другие организации (инвестиционные фонды и

- 8. Государство осуществляет инвестиции на основе использования средств бюджетов по целевым программам, как правило, по защищённым статьям.

- 9. Источники финансирования капитальных вложений: централизованные – планируемые государством, имеют большое народно-хозяйственное значение, изменяющее пропорции отраслей. Их

- 10. Особенности инвестиционной деятельности организации (предприятия) С позиций финансов организации, инвестиции представляют собой вложение капитала в объекты

- 11. Инвестиции в отдельно взятое предприятие призваны обеспечить: расширение собственной предпринимательской деятельности; повышение технического уровня производства; недопущение

- 12. Инвестиционная деятельность предприятия представляет собой комплекс практических действий по вложению его капитала в различные объекты инвестиционной

- 13. К субъектам инвестиционной деятельности относятся: застройщики, исполнители работ; пользователи объектов инвестиционной деятельности; поставщики товарно-материальных ценностей, оборудования

- 14. Объемы инвестиционной деятельности позволяют оценить темпы экономического развития предприятия. Инвестиционная деятельность организации сопровождается возможностью возникновения специфических

- 15. Реальные инвестиции составляют основу инвестиционной деятельности организации. Они представляют собой вложения капитала в воспроизводство основных средств

- 16. Критерии принятия инвестиционных решений Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных вариантов, т.е.

- 17. После этого определяют эффективность инвестиций с точки зрения срока окупаемости затрат, степени риска, высоких темпов инфляции,

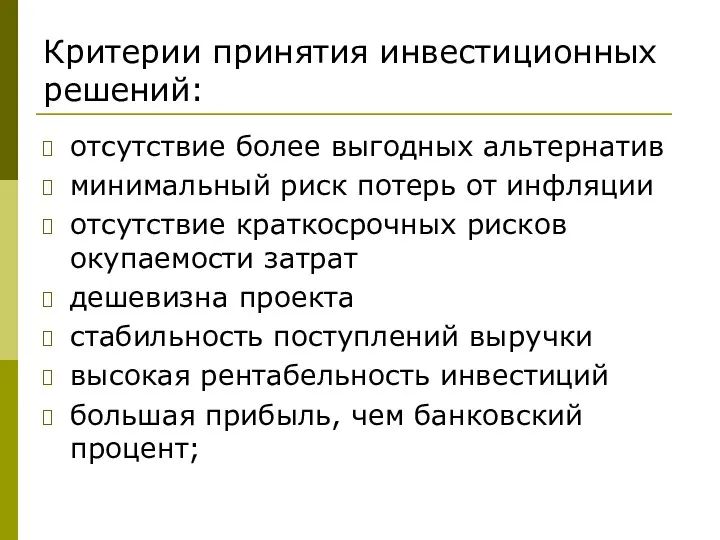

- 18. Критерии принятия инвестиционных решений: отсутствие более выгодных альтернатив минимальный риск потерь от инфляции отсутствие краткосрочных рисков

- 20. Скачать презентацию

Инвестиции -

это денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, иные

Инвестиции -

это денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, иные

Функции инвестиций:

обеспечение реализации политики расширенного воспроизводства

ускорение научно-технического прогресса, повышение качества и конкурентоспособности продукции

обеспечение

Функции инвестиций:

обеспечение реализации политики расширенного воспроизводства

ускорение научно-технического прогресса, повышение качества и конкурентоспособности продукции

обеспечение

Классификация инвестиций:

По объектам вложения капитала различают:

Реальные (капиталовложения) – это вложение капитала в реальные

Классификация инвестиций:

По объектам вложения капитала различают:

Реальные (капиталовложения) – это вложение капитала в реальные

По характеру участия предприятия в инвестиционном процессе:

Прямые – предполагают непосредственное участие инвестора в

По характеру участия предприятия в инвестиционном процессе:

Прямые – предполагают непосредственное участие инвестора в

По срокам вложений:

долгосрочные инвестиции (капитальные вложения)

краткосрочные (вложения в оборотные активы).

По источникам:

Внешние инвестиции –

По срокам вложений:

долгосрочные инвестиции (капитальные вложения)

краткосрочные (вложения в оборотные активы).

По источникам:

Внешние инвестиции –

Субъекты инвестирования:

государство;

предприятия (организации );

частные инвесторы - физические лица;

другие организации (инвестиционные

Субъекты инвестирования:

государство;

предприятия (организации );

частные инвесторы - физические лица;

другие организации (инвестиционные

Государство осуществляет инвестиции на основе использования средств бюджетов по целевым программам, как правило,

Государство осуществляет инвестиции на основе использования средств бюджетов по целевым программам, как правило,

Источники финансирования капитальных вложений:

централизованные – планируемые государством, имеют большое народно-хозяйственное значение, изменяющее пропорции

Источники финансирования капитальных вложений:

централизованные – планируемые государством, имеют большое народно-хозяйственное значение, изменяющее пропорции

Особенности инвестиционной деятельности организации (предприятия)

С позиций финансов организации, инвестиции представляют собой вложение капитала

Особенности инвестиционной деятельности организации (предприятия)

С позиций финансов организации, инвестиции представляют собой вложение капитала

Инвестиции в отдельно взятое предприятие призваны обеспечить:

расширение собственной предпринимательской деятельности;

повышение технического уровня производства;

недопущение

Инвестиции в отдельно взятое предприятие призваны обеспечить:

расширение собственной предпринимательской деятельности;

повышение технического уровня производства;

недопущение

Инвестиционная деятельность предприятия представляет собой комплекс практических действий по вложению его капитала в

Инвестиционная деятельность предприятия представляет собой комплекс практических действий по вложению его капитала в

К субъектам инвестиционной деятельности относятся:

застройщики, исполнители работ;

пользователи объектов инвестиционной деятельности;

поставщики товарно-материальных ценностей, оборудования

К субъектам инвестиционной деятельности относятся:

застройщики, исполнители работ;

пользователи объектов инвестиционной деятельности;

поставщики товарно-материальных ценностей, оборудования

Объемы инвестиционной деятельности позволяют оценить темпы экономического развития предприятия.

Инвестиционная деятельность организации сопровождается возможностью

Объемы инвестиционной деятельности позволяют оценить темпы экономического развития предприятия.

Инвестиционная деятельность организации сопровождается возможностью

Реальные инвестиции

составляют основу инвестиционной деятельности организации.

Они представляют собой вложения капитала в

Реальные инвестиции

составляют основу инвестиционной деятельности организации.

Они представляют собой вложения капитала в

Критерии принятия инвестиционных решений

Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных

Критерии принятия инвестиционных решений

Выбор наиболее эффективного способа инвестирования начинается с четкого определения возможных

После этого определяют эффективность инвестиций с точки зрения срока окупаемости затрат, степени риска,

После этого определяют эффективность инвестиций с точки зрения срока окупаемости затрат, степени риска,

Критерии принятия инвестиционных решений:

отсутствие более выгодных альтернатив

минимальный риск потерь от инфляции

отсутствие краткосрочных рисков

Критерии принятия инвестиционных решений:

отсутствие более выгодных альтернатив

минимальный риск потерь от инфляции

отсутствие краткосрочных рисков

Валюталық курс

Валюталық курс Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Поліси страхування життя позичальників

Поліси страхування життя позичальників Сбережения. Личный бюджет

Сбережения. Личный бюджет Анализ собственного и заемного капитала

Анализ собственного и заемного капитала Рынок ценных бумаг. Акции

Рынок ценных бумаг. Акции New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) КП по сервису ППР Командировки Бизнес_07.06.23

КП по сервису ППР Командировки Бизнес_07.06.23 Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Crowdfunding

Crowdfunding Формы и методы проектного финансирования

Формы и методы проектного финансирования Рынок акций

Рынок акций The history of the Euro

The history of the Euro Efective Property Investments in the European Market

Efective Property Investments in the European Market Обязательное социальное страхование – защита работающего населения!

Обязательное социальное страхование – защита работающего населения! Паевые и пенсионные фонды. Страховые компании

Паевые и пенсионные фонды. Страховые компании Развитие налогового учета по НДС

Развитие налогового учета по НДС Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) Объект, предмет, цели, задачи и функции логистики

Объект, предмет, цели, задачи и функции логистики Ценные бумаги

Ценные бумаги Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Налог на имущество организаций

Налог на имущество организаций Доходность и риск финансовой операции

Доходность и риск финансовой операции Экономическая сущность государственных и муниципальных финасов

Экономическая сущность государственных и муниципальных финасов