- Учет затрат на производство и калькулирование себестоимости продукции

Содержание

- 2. Нормативные акты ПБУ 5/01 "Учет МПЗ", утв. Приказом Минфина России от 09.06.2001 N 44н Методические указания

- 3. Содержание Понятие и классификация затрат на производство Состав затрат по элементам расходов Система счетов учета затрат

- 4. Содержание Понятие и классификация затрат на производство

- 5. 1. Понятие и классификация затрат на производство Затраты могут выражаться в форме: Затраты производства – затраты

- 6. Определение величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а ведомость (регистр), в котором производится

- 7. Целью учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) является создание информационной базы: управления

- 8. Расходы по обычным видам деятельности группируют по следующим признакам: 1). По месту возникновения расходы группируют по

- 9. 3). По видам расходов затраты группируют по элементам затрат и статьям калькуляции. В соответствии с ПБУ

- 10. На промышленных предприятиях установлена следующая типовая группировка расходов по статьям калькуляции: 1) "Сырье и материалы"; 2)

- 11. 4). По экономической роли в процессе производства расходы делятся на основные и накладные. Основными называются расходы,

- 12. 5). По составу (однородности) различают одноэлементные и комплексные расходы. Одноэлементными называются расходы, состоящие из одного элемента,

- 13. 6). По способу включения в себестоимость продукции различают прямые и косвенные расходы. Прямые расходы связаны с

- 14. 7). В зависимости от периодичности расходы делятся на текущие и единовременные. К текущим расходам относятся расходы,

- 15. 8). По участию в процессе производства различают производственные расходы и расходы на продажу (внепроизводственные). К производственным

- 16. 9). По отношению к объему производства расходы подразделяют на переменные, условно - переменные и условно -

- 17. 10). По эффективности различают производительные и непроизводительные расходы. Производительными считаются затраты на производство продукции установленного качества

- 18. 2. Состав затрат по элементам расходов

- 19. 2. Состав затрат по элементам расходов Под элементом расхода понимают экономически однородные затраты - материальные затраты,

- 20. 2. Состав затрат по элементам расходов 1. Элемент «Материальные затраты» отражает стоимость: сырья и материалов, комплектующих

- 21. 2. Элемент «Затраты на оплату труда». Включаются любые начисления работникам в денежной или натуральной формах, в

- 22. 3. Элемент «Отчисления на социальные нужды». Отражают обязательные отчисления по установленным законодательством нормам органам государственного социального

- 23. 4. Элемент «Амортизация». По данной статье отражают сумму амортизационных отчислений по основным средствам. Состав амортизируемых активов

- 24. 5. Элемент «Прочие затраты». По данной статье отражают налоги, сборы, платежи за выбросы (сборы) загрязняющих веществ,

- 25. 3. Система счетов учета затрат на производство

- 26. 3. Система счетов учета затрат на производство Для организации бухгалтерского учета производственных затрат большое значение имеет

- 27. С кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", списывают фактическую себестоимость выпущенной продукции (работ, услуг).

- 28. Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ, услуг предназначен счет 44 «Расходы

- 29. Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов (затраты на

- 30. 4. Учет прямых расходов

- 31. 4. Учет прямых расходов Прямыми расходами, как правило, являются следующие статьи калькуляции: сырье и материалы; -

- 32. По истечении месяца составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический расходы

- 33. Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости возвратных отходов. Принятые на учет

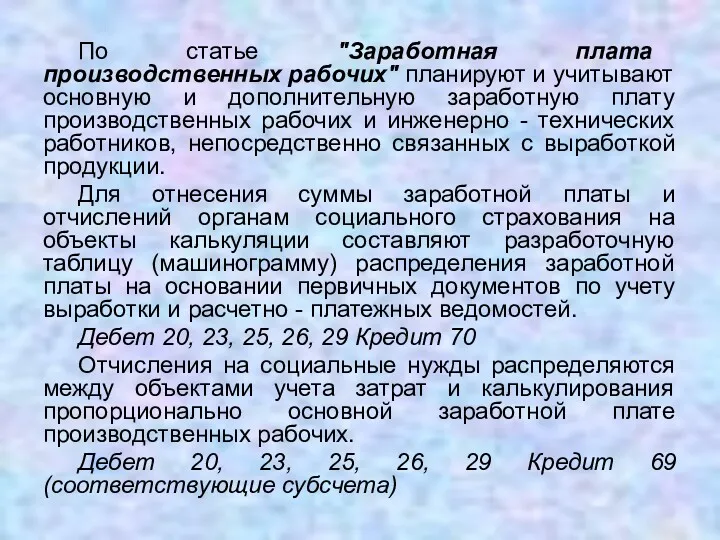

- 34. По статье "Заработная плата производственных рабочих" планируют и учитывают основную и дополнительную заработную плату производственных рабочих

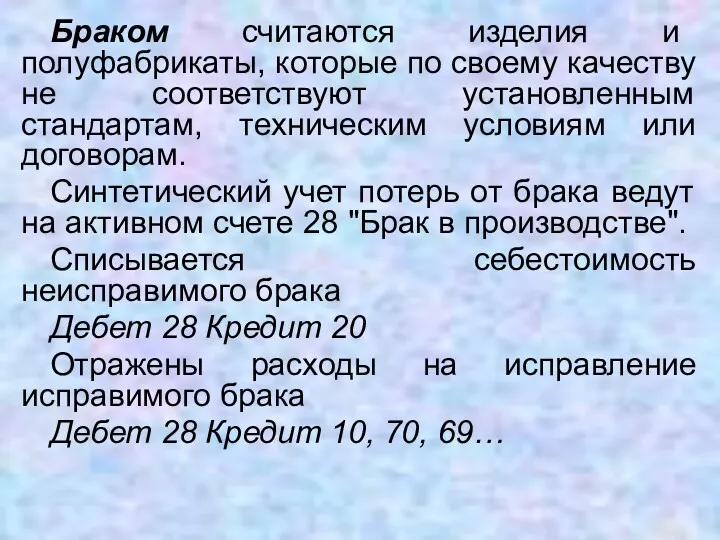

- 35. Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или

- 36. 5. Учет и распределение косвенных расходов

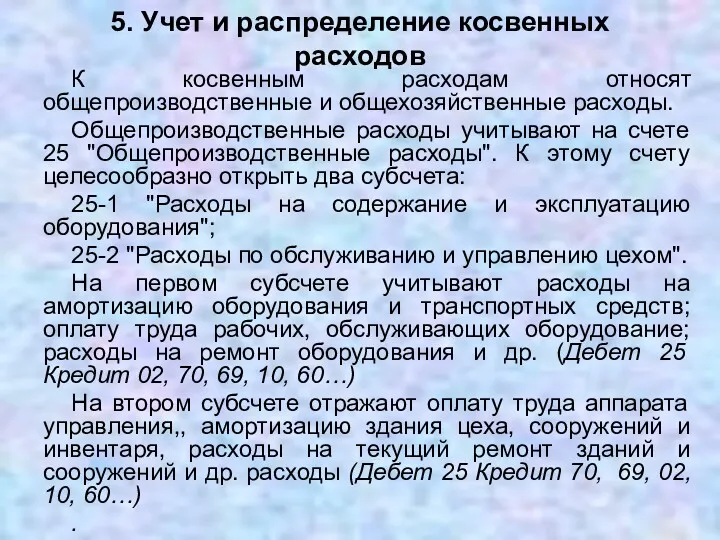

- 37. К косвенным расходам относят общепроизводственные и общехозяйственные расходы. Общепроизводственные расходы учитывают на счете 25 "Общепроизводственные расходы".

- 38. Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности в ведомости учета затрат цехов. По

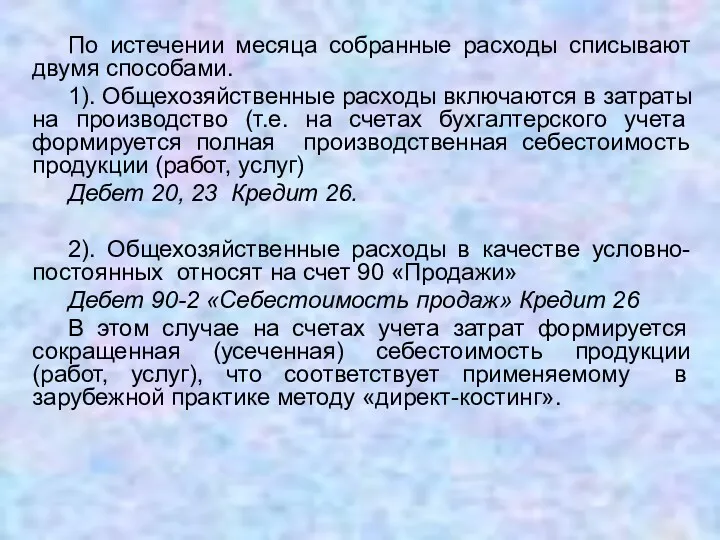

- 39. По истечении месяца собранные расходы списывают двумя способами. 1). Общехозяйственные расходы включаются в затраты на производство

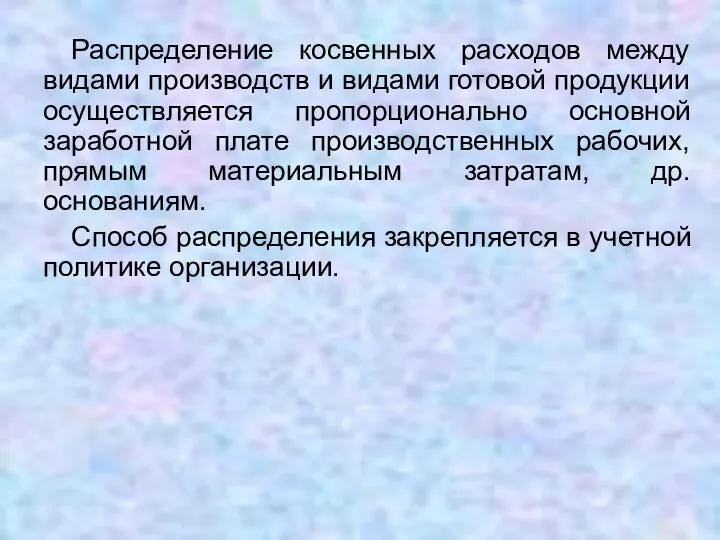

- 40. Распределение косвенных расходов между видами производств и видами готовой продукции осуществляется пропорционально основной заработной плате производственных

- 41. 6. Учет и оценка незавершенного производства (НЗП)

- 42. 6. Учет, оценка и инвентаризация незавершенного производства (НЗП) При исчислении себестоимости продукции затраты отчетного месяца корректируют

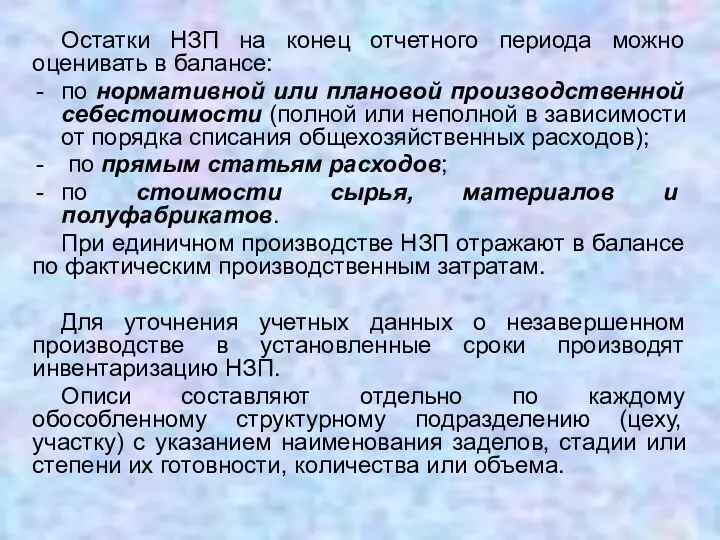

- 43. Остатки НЗП на конец отчетного периода можно оценивать в балансе: по нормативной или плановой производственной себестоимости

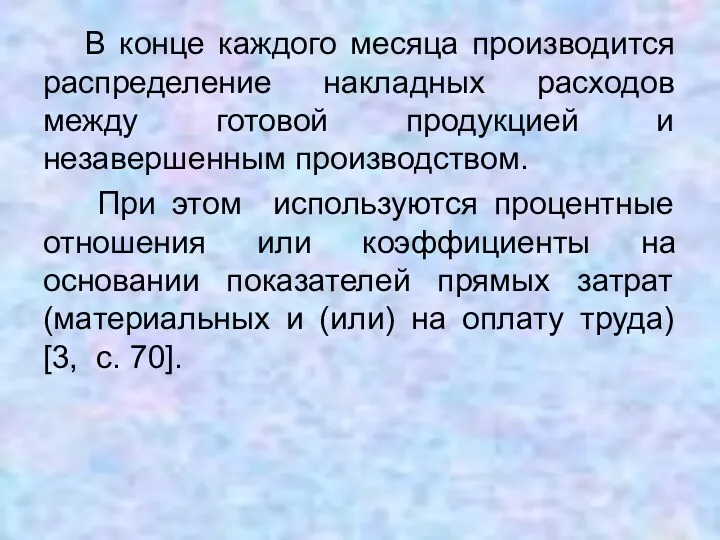

- 44. В конце каждого месяца производится распределение накладных расходов между готовой продукцией и незавершенным производством. При этом

- 45. 7. Учет расходов будущих периодов и резервов предстоящих расходов Затраты, произведенные организацией в отчетном периоде, но

- 46. Учет расходов будущих периодов осуществляют по дебету активного счета 97 "Расходы будущих периодов" с кредита соответствующих

- 47. Резервы предстоящих расходов создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или

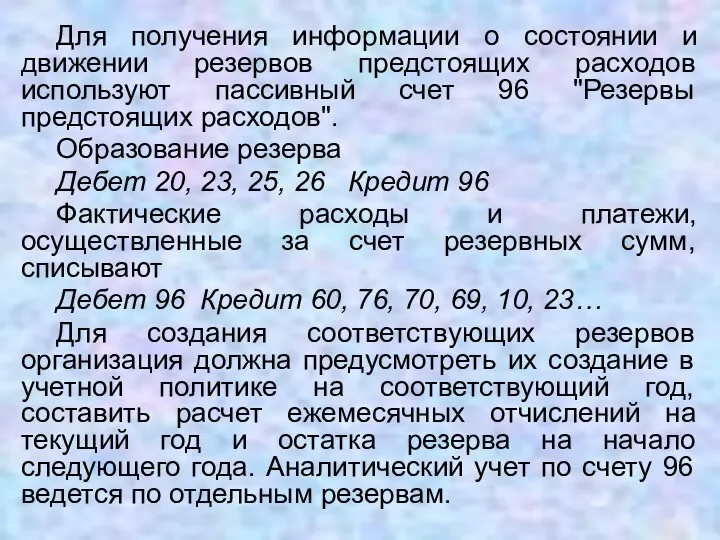

- 48. Для получения информации о состоянии и движении резервов предстоящих расходов используют пассивный счет 96 "Резервы предстоящих

- 49. Сведения о расходах организации по обычным видам деятельности в разрезе элементов затрат приведены в разделе "Расходы

- 51. Скачать презентацию

Нормативные акты

ПБУ 5/01 "Учет МПЗ", утв. Приказом Минфина России от 09.06.2001

Нормативные акты

ПБУ 5/01 "Учет МПЗ", утв. Приказом Минфина России от 09.06.2001

Содержание

Понятие и классификация затрат на производство

Состав затрат по элементам расходов

Система счетов

Содержание

Понятие и классификация затрат на производство

Состав затрат по элементам расходов

Система счетов

Содержание

Понятие и классификация затрат на производство

Содержание

Понятие и классификация затрат на производство

1. Понятие и классификация затрат на производство

Затраты могут выражаться в форме:

Затраты

1. Понятие и классификация затрат на производство

Затраты могут выражаться в форме:

Затраты

Определение величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а

Определение величины затрат, приходящихся на единицу продукции, называется калькулированием себестоимости, а

Целью учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

Целью учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

Расходы по обычным видам деятельности группируют по следующим признакам:

1). По месту

1). По месту

3). По видам расходов затраты группируют по элементам затрат и статьям

3). По видам расходов затраты группируют по элементам затрат и статьям

На промышленных предприятиях установлена следующая типовая группировка расходов по статьям калькуляции:

1)

На промышленных предприятиях установлена следующая типовая группировка расходов по статьям калькуляции:

1)

4). По экономической роли в процессе производства расходы делятся на основные

4). По экономической роли в процессе производства расходы делятся на основные

5). По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными

5). По составу (однородности) различают одноэлементные и комплексные расходы.

Одноэлементными

6). По способу включения в себестоимость продукции различают прямые и косвенные

6). По способу включения в себестоимость продукции различают прямые и косвенные

7). В зависимости от периодичности расходы делятся на текущие и единовременные.

7). В зависимости от периодичности расходы делятся на текущие и единовременные.

8). По участию в процессе производства различают производственные расходы и расходы

8). По участию в процессе производства различают производственные расходы и расходы

9). По отношению к объему производства расходы подразделяют на переменные, условно

9). По отношению к объему производства расходы подразделяют на переменные, условно

10). По эффективности различают производительные и непроизводительные расходы.

Производительными считаются затраты

10). По эффективности различают производительные и непроизводительные расходы.

Производительными считаются затраты

2. Состав затрат по элементам расходов

2. Состав затрат по элементам расходов

Под элементом расхода понимают экономически однородные

2. Состав затрат по элементам расходов

Под элементом расхода понимают экономически однородные

2. Состав затрат по элементам расходов

1. Элемент «Материальные затраты» отражает стоимость:

сырья

2. Состав затрат по элементам расходов

1. Элемент «Материальные затраты» отражает стоимость:

сырья

2. Элемент «Затраты на оплату труда». Включаются любые начисления работникам в

3. Элемент «Отчисления на социальные нужды».

Отражают обязательные отчисления по установленным

3. Элемент «Отчисления на социальные нужды».

Отражают обязательные отчисления по установленным

4. Элемент «Амортизация». По данной статье отражают сумму амортизационных отчислений по

5. Элемент «Прочие затраты».

По данной статье отражают налоги, сборы, платежи

5. Элемент «Прочие затраты».

По данной статье отражают налоги, сборы, платежи

3. Система счетов учета затрат на производство

3. Система счетов учета затрат на производство

Для организации бухгалтерского учета производственных

3. Система счетов учета затрат на производство

Для организации бухгалтерского учета производственных

С кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", списывают фактическую

С кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", списывают фактическую

Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ,

Для обобщения информации о расходах, связанных с продажей продукции, товаров, работ,

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам

4. Учет прямых расходов

4. Учет прямых расходов

Прямыми расходами, как правило, являются следующие статьи калькуляции:

сырье

4. Учет прямых расходов

Прямыми расходами, как правило, являются следующие статьи калькуляции:

сырье

По истечении месяца составляют отчеты о расходе сырья и материалов, где

По истечении месяца составляют отчеты о расходе сырья и материалов, где

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости

По статье "Заработная плата производственных рабочих" планируют и учитывают основную и

По статье "Заработная плата производственных рабочих" планируют и учитывают основную и

Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют

Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют

5. Учет и распределение косвенных расходов

К косвенным расходам относят общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы учитывают на

К косвенным расходам относят общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы учитывают на

Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности в

Аналитический учет общепроизводственных расходов ведут по каждому цеху в отдельности в

По истечении месяца собранные расходы списывают двумя способами.

1). Общехозяйственные расходы

По истечении месяца собранные расходы списывают двумя способами.

1). Общехозяйственные расходы

Распределение косвенных расходов между видами производств и видами готовой продукции осуществляется

Распределение косвенных расходов между видами производств и видами готовой продукции осуществляется

6. Учет и оценка

незавершенного производства (НЗП)

6. Учет и оценка

незавершенного производства (НЗП)

6. Учет, оценка и инвентаризация

незавершенного производства (НЗП)

При исчислении себестоимости продукции затраты

6. Учет, оценка и инвентаризация

незавершенного производства (НЗП)

При исчислении себестоимости продукции затраты

Остатки НЗП на конец отчетного периода можно оценивать в балансе:

по нормативной

Остатки НЗП на конец отчетного периода можно оценивать в балансе:

по нормативной

В конце каждого месяца производится распределение накладных расходов между готовой продукцией

В конце каждого месяца производится распределение накладных расходов между готовой продукцией

7. Учет расходов будущих периодов и резервов предстоящих расходов

Затраты, произведенные организацией

7. Учет расходов будущих периодов и резервов предстоящих расходов

Затраты, произведенные организацией

Учет расходов будущих периодов осуществляют по дебету активного счета 97 "Расходы

Учет расходов будущих периодов осуществляют по дебету активного счета 97 "Расходы

Резервы предстоящих расходов создаются в организациях в целях равномерного включения предстоящих

Для получения информации о состоянии и движении резервов предстоящих расходов используют

Для получения информации о состоянии и движении резервов предстоящих расходов используют

Сведения о расходах организации по обычным видам деятельности в разрезе элементов

Сведения о расходах организации по обычным видам деятельности в разрезе элементов

Бюджетная политика

Бюджетная политика Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля

Совершенствование бюджетного законодательства в области учета государственных финансов и финансового контроля Валютный курс

Валютный курс Отримання електронного цифрового підпису в Акредитованому центрі сертифікації ключів ПАТ КБ “Приватбанк”

Отримання електронного цифрового підпису в Акредитованому центрі сертифікації ключів ПАТ КБ “Приватбанк” Налоговая система Республики Казахстан: этапы становления, характеристика современного состояния

Налоговая система Республики Казахстан: этапы становления, характеристика современного состояния Финансовый менеджмент. Концепция временной стоимости денег

Финансовый менеджмент. Концепция временной стоимости денег Финансовый сервис. Ипотека. Финансирование бизнеса

Финансовый сервис. Ипотека. Финансирование бизнеса Бухгалтерский баланс организации

Бухгалтерский баланс организации Сбережение и накопление

Сбережение и накопление Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская

Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская Планирование работ и ресурсов проекта

Планирование работ и ресурсов проекта Эффективность работы контрольно-счетного органа города Севастополя

Эффективность работы контрольно-счетного органа города Севастополя Проектное финансирование

Проектное финансирование Является ли электронная платежная система банком?

Является ли электронная платежная система банком? Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Счетная Палата Российской Федерации

Счетная Палата Российской Федерации Глобализация

Глобализация Покупки и карманные деньги

Покупки и карманные деньги Концепция единого налогового счета

Концепция единого налогового счета Заемные обязательства. Договор займа, кредита

Заемные обязательства. Договор займа, кредита Аудиторский риск

Аудиторский риск Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Криптотрейдинг с нуля

Криптотрейдинг с нуля Оборотные средства

Оборотные средства Создание финансовой службы с нуля

Создание финансовой службы с нуля Основи організації фінансів підприємств

Основи організації фінансів підприємств