Налоговая система Республики Казахстан: этапы становления, характеристика современного состояния презентация

- Налоговая система Республики Казахстан: этапы становления, характеристика современного состояния

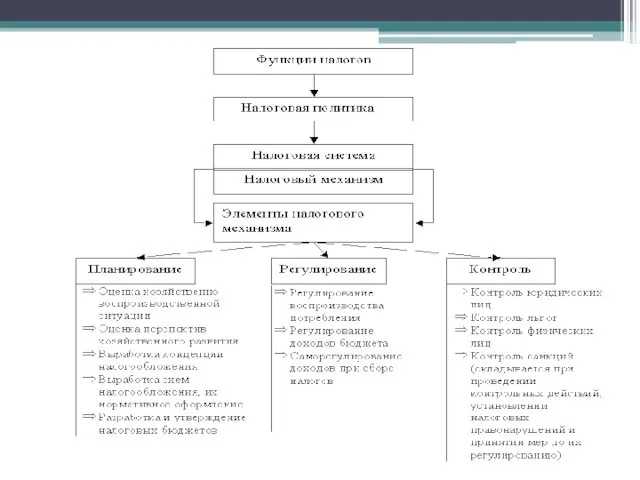

Содержание

- 2. Налоговая система включает в свой состав государственную налоговую службу, которая представлена в Казахстане уполномоченным государственным органом

- 3. В декабре 2008 года принят новый Налоговый кодекс РК «О налогах и других обязательных платежах в

- 4. Налоговая система в Республике Казахстан находится в стадии развития одновременно совершенствуется и налоговый механизм. В Республике

- 5. Недостатки данного этапа: большое количество налогов (43 вида: 16 общегосударственных, 10 общеобязательных, 17 местных налогов), нестабильность

- 6. Второй этап налоговой реформы (с июля 1995 по 1999гг.). Задачами второго этапа были: снижение налогового бремени,

- 7. Третий этап налоговой реформы (с 2000 – 2004 гг). Основной задачей третьего этапа является усиление правовых

- 8. Преимущества данного этапа: Все законы, регулировавшие вопросы налогообложения объединены в Налоговый кодекс Введены специальные налоговые режимы

- 9. Четвертый этап налоговой реформы (2009 год по настоящее время). В соответствии с Посланием Главы государства народу

- 10. В дальнейшем в рамках принятой Государственной программы по форсированному индустриально-инновационному развитию Республики Казахстан на 2010-2016 годы

- 11. Одним из значительных налогов в налоговой системе РК является Корпоративный подоходный налог КПН, это прямой личный

- 12. Следующим значительным налогом в налоговой системе РК является НДС - косвенный вид налога, поступающий в республиканский

- 13. Значительно новым и уже достаточно распространенным налогом в налоговой системе РК является социальный налог. Объектом обложения

- 14. Еще одним распространенным налогом является индивидуальный подоходный налог ИПН - прямой личный налог, формирующий местный бюджет.

- 15. Специальные платежи и налоги недропользователей включают: 1) специальные платежи недропользователей: а) подписной бонус; б) бонус коммерческого

- 16. Налог на имущество относится к налогам на собственность, является прямым реальным налогом, формирующим местный бюджет Объектом

- 17. Земельный налог также из категории налогов на собственность, является прямым реальным налогом, формирующим местный бюджет Объектом

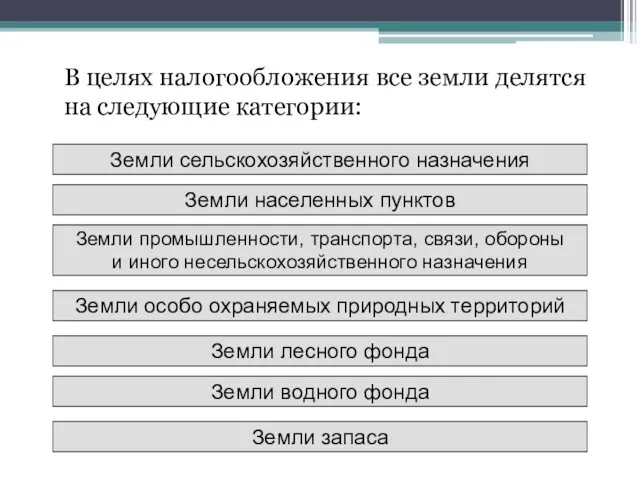

- 18. В целях налогообложения все земли делятся на следующие категории: Земли сельскохозяйственного назначения Земли населенных пунктов Земли

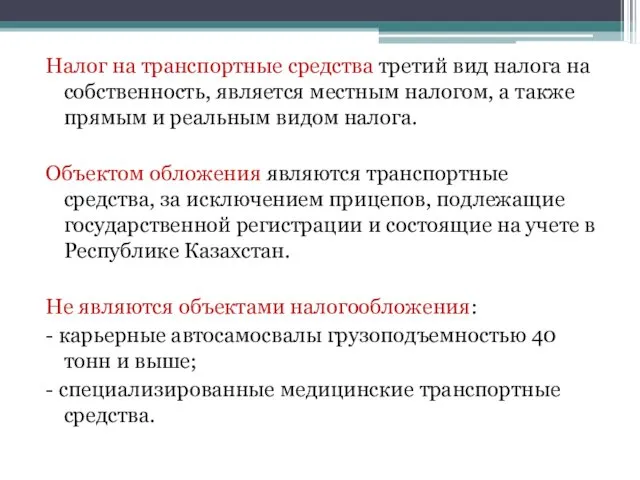

- 19. Налог на транспортные средства третий вид налога на собственность, является местным налогом, а также прямым и

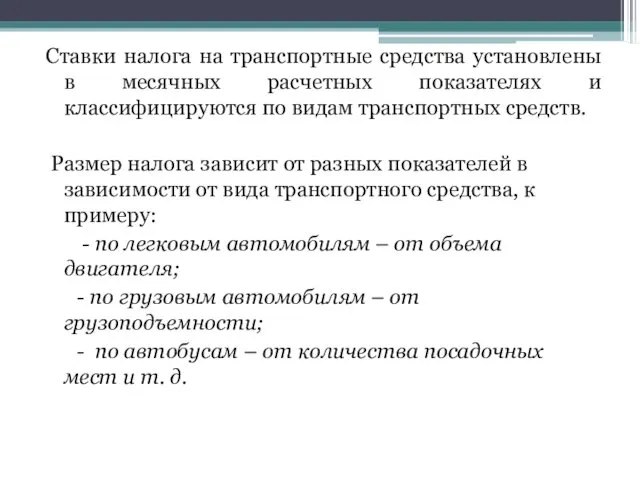

- 20. Ставки налога на транспортные средства установлены в месячных расчетных показателях и классифицируются по видам транспортных средств.

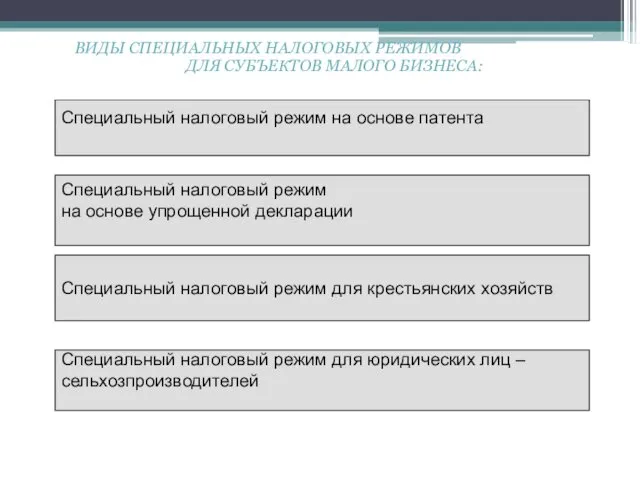

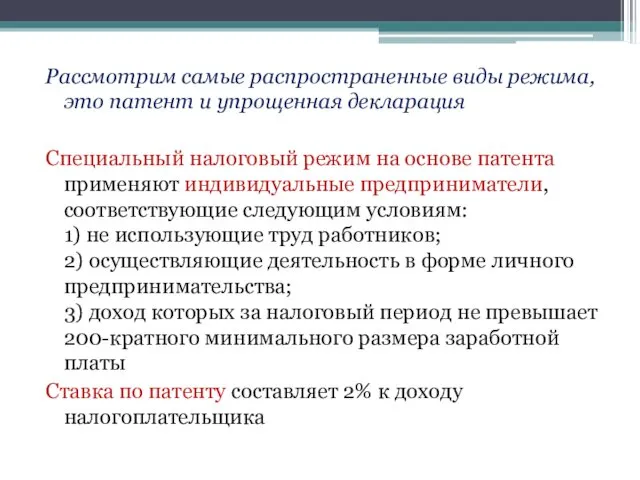

- 21. ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ ДЛЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА: Специальный налоговый режим на основе патента Специальный налоговый

- 22. Рассмотрим самые распространенные виды режима, это патент и упрощенная декларация Специальный налоговый режим на основе патента

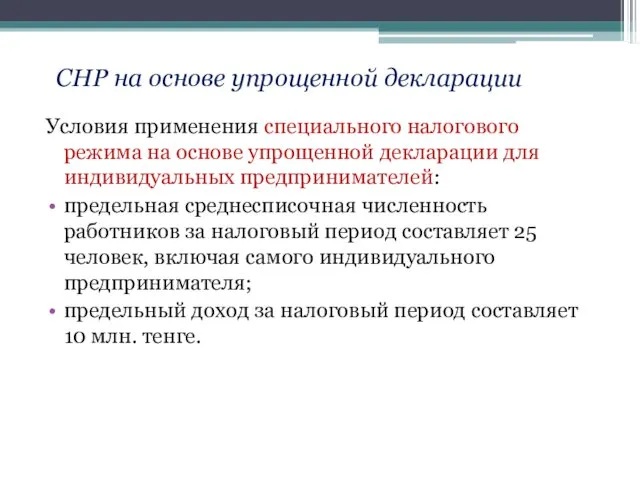

- 23. СНР на основе упрощенной декларации Условия применения специального налогового режима на основе упрощенной декларации для индивидуальных

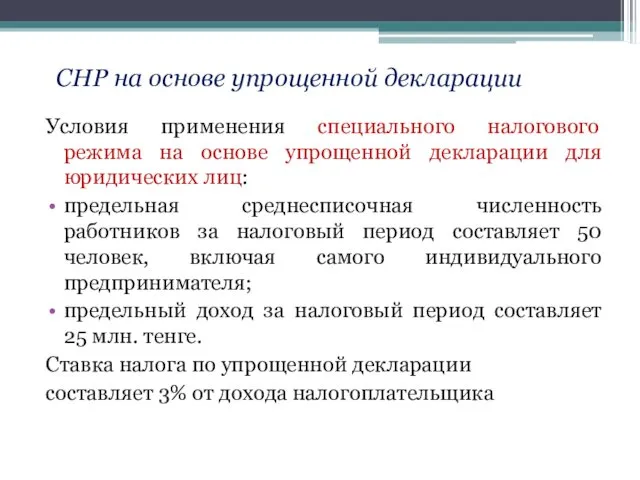

- 24. СНР на основе упрощенной декларации Условия применения специального налогового режима на основе упрощенной декларации для юридических

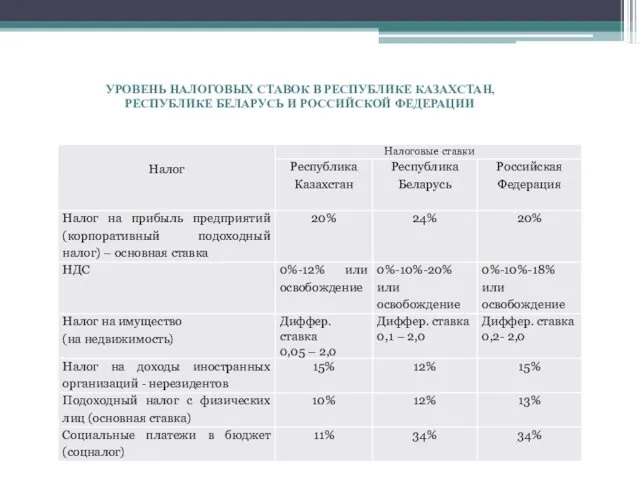

- 25. УРОВЕНЬ НАЛОГОВЫХ СТАВОК В РЕСПУБЛИКЕ КАЗАХСТАН, РЕСПУБЛИКЕ БЕЛАРУСЬ И РОССИЙСКОЙ ФЕДЕРАЦИИ

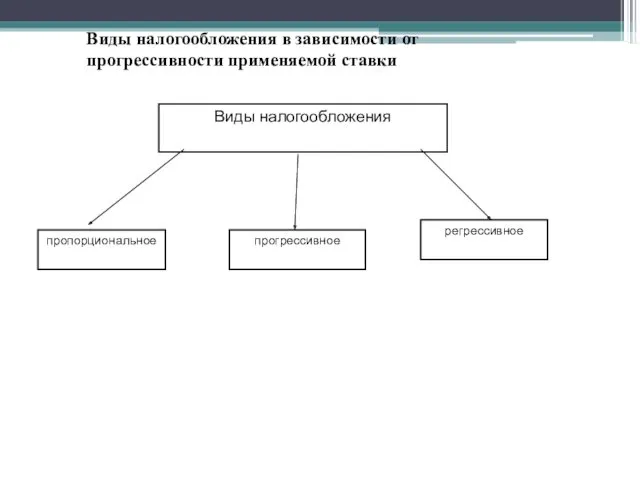

- 26. Виды налогообложения пропорциональное прогрессивное регрессивное Виды налогообложения в зависимости от прогрессивности применяемой ставки

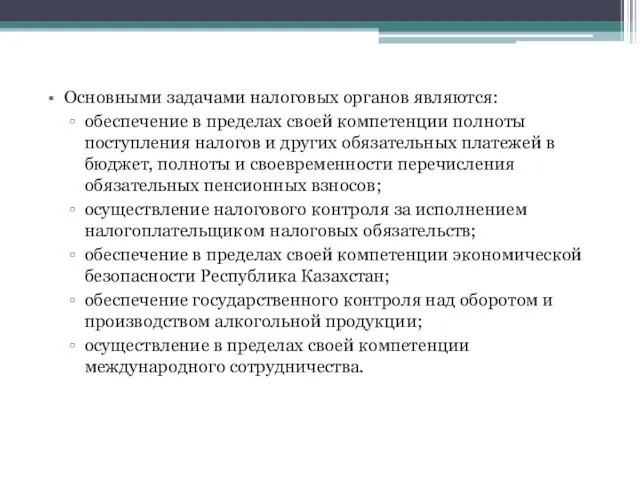

- 27. Основными задачами налоговых органов являются: обеспечение в пределах своей компетенции полноты поступления налогов и других обязательных

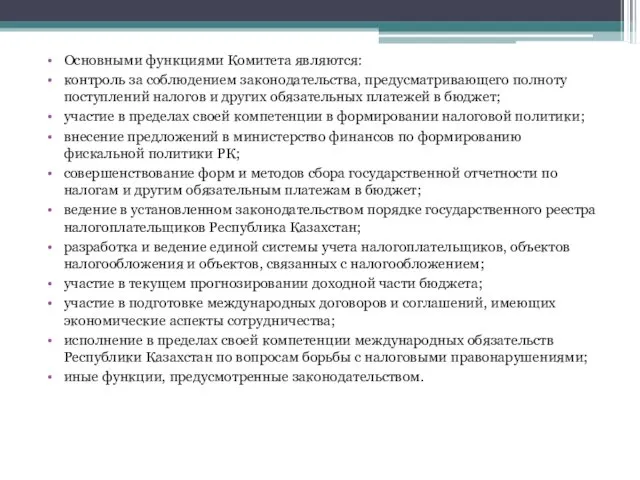

- 28. Основными функциями Комитета являются: контроль за соблюдением законодательства, предусматривающего полноту поступлений налогов и других обязательных платежей

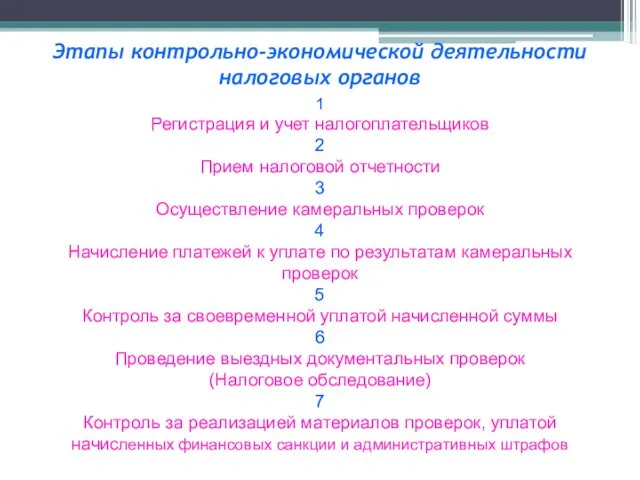

- 29. Этапы контрольно-экономической деятельности налоговых органов 1 Регистрация и учет налогоплательщиков 2 Прием налоговой отчетности 3 Осуществление

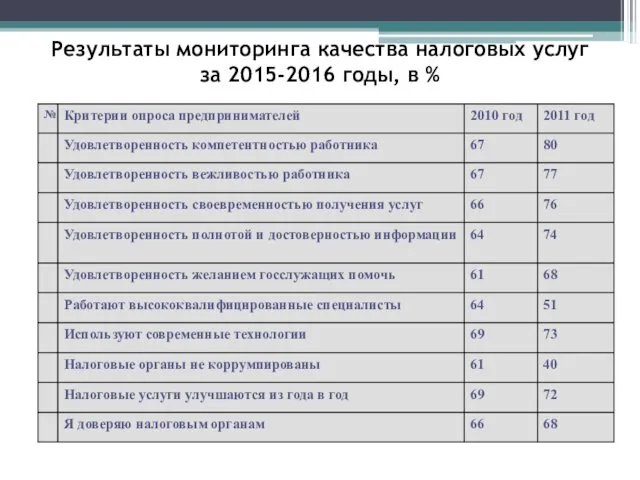

- 30. Результаты мониторинга качества налоговых услуг за 2015-2016 годы, в %

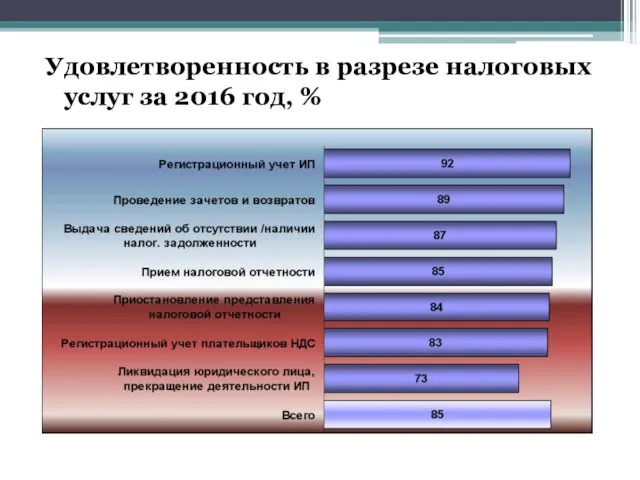

- 31. Удовлетворенность в разрезе налоговых услуг за 2016 год, %

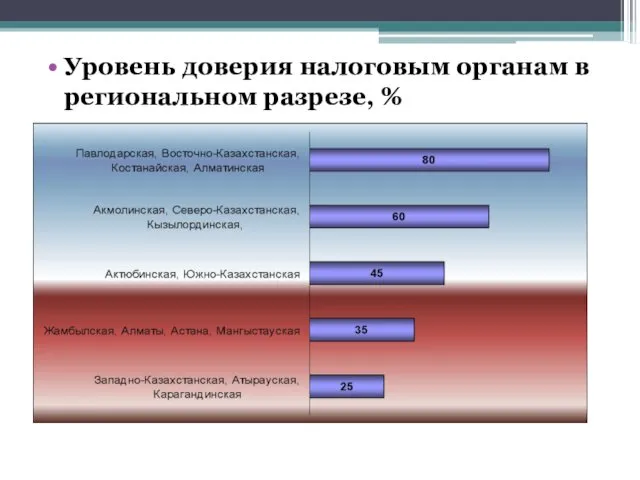

- 32. Уровень доверия налоговым органам в региональном разрезе, %

- 33. Классификация форм налогового контроля

- 37. Скачать презентацию

Налоговая система включает в свой состав государственную налоговую службу, которая

Налоговая система включает в свой состав государственную налоговую службу, которая

В декабре 2008 года принят новый Налоговый кодекс РК «О налогах

В декабре 2008 года принят новый Налоговый кодекс РК «О налогах

Налоговая система в Республике Казахстан находится в стадии развития одновременно совершенствуется

Налоговая система в Республике Казахстан находится в стадии развития одновременно совершенствуется

Недостатки данного этапа:

большое количество налогов (43 вида: 16 общегосударственных, 10 общеобязательных,

Недостатки данного этапа:

большое количество налогов (43 вида: 16 общегосударственных, 10 общеобязательных,

Второй этап налоговой реформы (с июля 1995 по 1999гг.).

Задачами второго этапа

Второй этап налоговой реформы (с июля 1995 по 1999гг.).

Задачами второго этапа

Третий этап налоговой реформы

(с 2000 – 2004 гг).

Основной задачей третьего

Третий этап налоговой реформы

(с 2000 – 2004 гг).

Основной задачей третьего

Преимущества данного этапа:

Все законы, регулировавшие вопросы налогообложения объединены в Налоговый кодекс

Введены

Преимущества данного этапа:

Все законы, регулировавшие вопросы налогообложения объединены в Налоговый кодекс

Введены

Четвертый этап налоговой реформы (2009 год по настоящее время).

В соответствии

Четвертый этап налоговой реформы (2009 год по настоящее время).

В соответствии

В дальнейшем в рамках принятой Государственной программы по форсированному индустриально-инновационному развитию

В дальнейшем в рамках принятой Государственной программы по форсированному индустриально-инновационному развитию

Одним из значительных налогов в налоговой системе РК является Корпоративный подоходный

Одним из значительных налогов в налоговой системе РК является Корпоративный подоходный

Следующим значительным налогом в налоговой системе РК является НДС - косвенный

Следующим значительным налогом в налоговой системе РК является НДС - косвенный

Значительно новым и уже достаточно распространенным налогом в налоговой системе РК

Значительно новым и уже достаточно распространенным налогом в налоговой системе РК

Еще одним распространенным налогом является индивидуальный подоходный налог ИПН - прямой

Еще одним распространенным налогом является индивидуальный подоходный налог ИПН - прямой

Специальные платежи и налоги недропользователей включают:

1) специальные платежи недропользователей:

Специальные платежи и налоги недропользователей включают:

1) специальные платежи недропользователей:

Налог на имущество относится к налогам на собственность, является прямым реальным

Налог на имущество относится к налогам на собственность, является прямым реальным

Земельный налог также из категории налогов на собственность, является прямым реальным

Земельный налог также из категории налогов на собственность, является прямым реальным

В целях налогообложения все земли делятся на следующие категории:

Земли сельскохозяйственного назначения

Земли

В целях налогообложения все земли делятся на следующие категории:

Земли сельскохозяйственного назначения

Земли

Налог на транспортные средства третий вид налога на собственность, является местным

Налог на транспортные средства третий вид налога на собственность, является местным

Ставки налога на транспортные средства установлены в месячных расчетных показателях и

Ставки налога на транспортные средства установлены в месячных расчетных показателях и

ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

ДЛЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА:

Специальный налоговый режим на

ВИДЫ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ

ДЛЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА:

Специальный налоговый режим на

Рассмотрим самые распространенные виды режима, это патент и упрощенная декларация

Специальный налоговый

Рассмотрим самые распространенные виды режима, это патент и упрощенная декларация

Специальный налоговый

СНР на основе упрощенной декларации

Условия применения специального налогового режима на основе

СНР на основе упрощенной декларации

Условия применения специального налогового режима на основе

СНР на основе упрощенной декларации

Условия применения специального налогового режима на основе

СНР на основе упрощенной декларации

Условия применения специального налогового режима на основе

УРОВЕНЬ НАЛОГОВЫХ СТАВОК В РЕСПУБЛИКЕ КАЗАХСТАН,

РЕСПУБЛИКЕ БЕЛАРУСЬ И РОССИЙСКОЙ ФЕДЕРАЦИИ

УРОВЕНЬ НАЛОГОВЫХ СТАВОК В РЕСПУБЛИКЕ КАЗАХСТАН,

РЕСПУБЛИКЕ БЕЛАРУСЬ И РОССИЙСКОЙ ФЕДЕРАЦИИ

Виды налогообложения

пропорциональное

прогрессивное

регрессивное

Виды налогообложения в зависимости от

прогрессивности применяемой ставки

Виды налогообложения

пропорциональное

прогрессивное

регрессивное

Виды налогообложения в зависимости от

прогрессивности применяемой ставки

Основными задачами налоговых органов являются:

обеспечение в пределах своей компетенции полноты поступления

Основными задачами налоговых органов являются:

обеспечение в пределах своей компетенции полноты поступления

Основными функциями Комитета являются:

контроль за соблюдением законодательства, предусматривающего полноту поступлений налогов

Основными функциями Комитета являются:

контроль за соблюдением законодательства, предусматривающего полноту поступлений налогов

Этапы контрольно-экономической деятельности налоговых органов

1

Регистрация и учет налогоплательщиков

2

Прием налоговой отчетности

3

Осуществление камеральных

Этапы контрольно-экономической деятельности налоговых органов

1

Регистрация и учет налогоплательщиков

2

Прием налоговой отчетности

3

Осуществление камеральных

Результаты мониторинга качества налоговых услуг за 2015-2016 годы, в %

Результаты мониторинга качества налоговых услуг за 2015-2016 годы, в %

Удовлетворенность в разрезе налоговых услуг за 2016 год, %

Удовлетворенность в разрезе налоговых услуг за 2016 год, %

Уровень доверия налоговым органам в региональном разрезе, %

Уровень доверия налоговым органам в региональном разрезе, %

Классификация форм налогового контроля

Классификация форм налогового контроля

Финансовые отношения государства и регионов

Финансовые отношения государства и регионов Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда

Бухгалтерский учет и анализ расчетов организации с персоналом по оплате труда Федеральное казначейство РФ

Федеральное казначейство РФ Коммерческие банки

Коммерческие банки МСФО 2. Запасы

МСФО 2. Запасы Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом

Альфа-Банк. Знакомство с Альфа-Директ. Основы работы с брокерским счётом Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары

Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Объем рынка

Объем рынка Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Финансовый анализ

Финансовый анализ Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Оцінка нерухомості порівняльним підходом

Оцінка нерухомості порівняльним підходом Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты

Федеральный стандарт бухгалтерского учета для организаций государственного сектора События после отчетной даты Налоги и налогообложение

Налоги и налогообложение Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Акцизы

Акцизы Потоки платежей. Финансовая рента

Потоки платежей. Финансовая рента Финансовая политика государства

Финансовая политика государства Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Виртуальная и дополненная реальность

Виртуальная и дополненная реальность