- Налог на имущество организаций

Содержание

- 2. Налог на имущество организаций Прямой региональный налог. Устанавливается гл. 30 НК РФ и законами субъектов РФ,

- 3. Налогоплательщики Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения. Не признаются плательщиками ННИ: Организации, являющиеся

- 4. Объект налогообложения Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве объектов ОС в порядке,

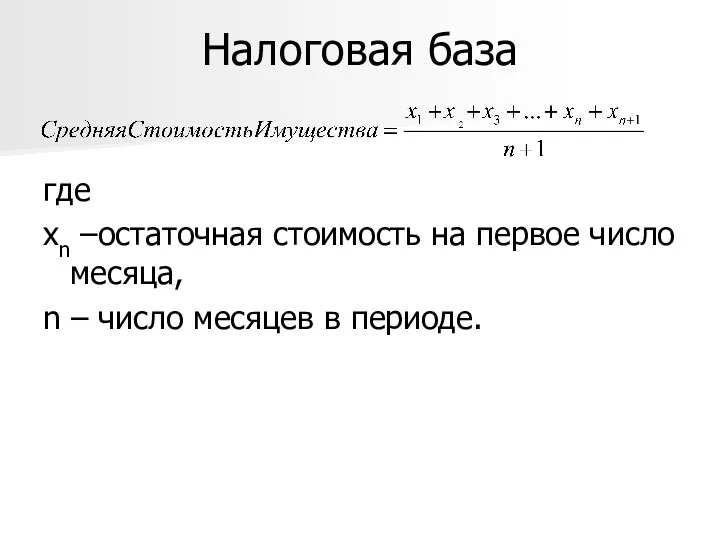

- 5. Налоговая база Налоговая база определяется как среднегодовая стоимость имущества. В отношении отдельных объектов недвижимости -как кадастровая

- 6. Налоговая база где хn –остаточная стоимость на первое число месяца, n – число месяцев в периоде.

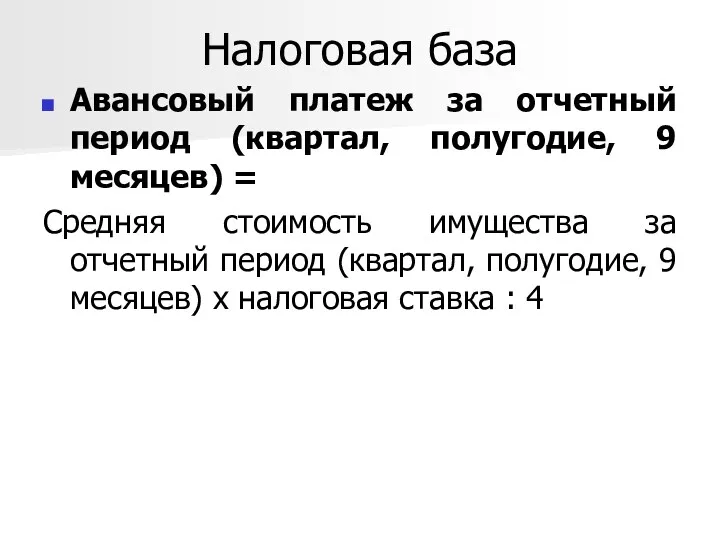

- 7. Налоговая база Авансовый платеж за отчетный период (квартал, полугодие, 9 месяцев) = Средняя стоимость имущества за

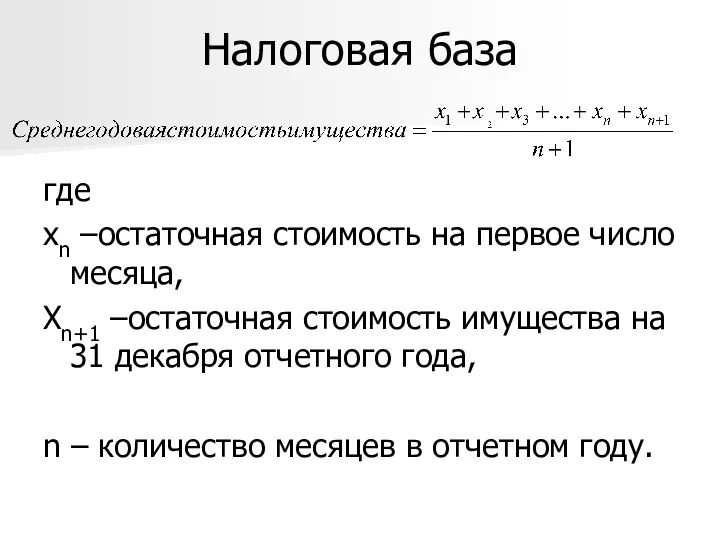

- 8. Налоговая база где хn –остаточная стоимость на первое число месяца, Хn+1 –остаточная стоимость имущества на 31

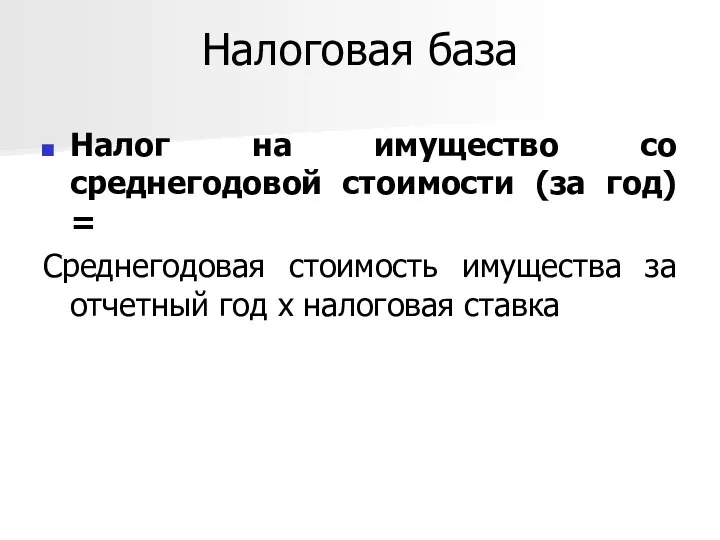

- 9. Налоговая база Налог на имущество со среднегодовой стоимости (за год) = Среднегодовая стоимость имущества за отчетный

- 10. Налоговая ставка Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. В Москве действует

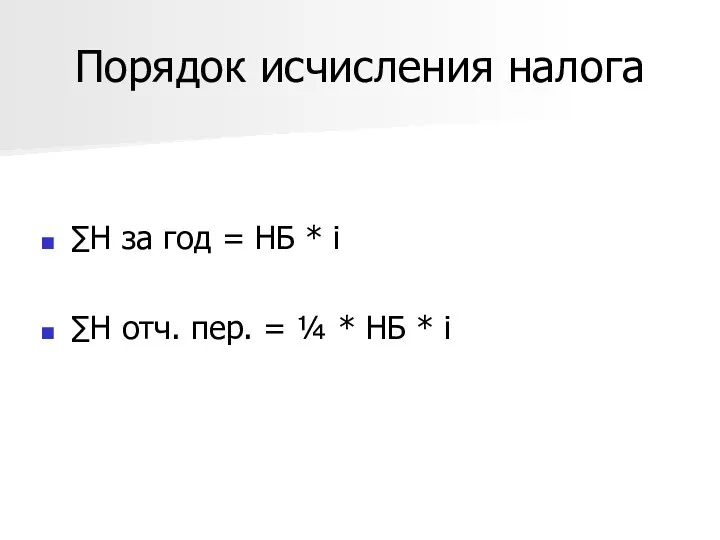

- 11. Порядок исчисления налога ∑Н за год = НБ * i ∑Н отч. пер. = ¼ *

- 13. Скачать презентацию

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК РФ

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК РФ

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения.

Не признаются плательщиками

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения.

Не признаются плательщиками

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

Налоговая база

Налоговая база определяется как среднегодовая стоимость имущества.

В отношении отдельных объектов

Налоговая база

Налоговая база определяется как среднегодовая стоимость имущества.

В отношении отдельных объектов

Налоговая база

где

хn –остаточная стоимость на первое число месяца,

n – число

Налоговая база

где

хn –остаточная стоимость на первое число месяца,

n – число

Налоговая база

Авансовый платеж за отчетный период (квартал, полугодие, 9 месяцев) =

Налоговая база

Авансовый платеж за отчетный период (квартал, полугодие, 9 месяцев) =

Налоговая база

где

хn –остаточная стоимость на первое число месяца,

Хn+1 –остаточная стоимость

Налоговая база

где

хn –остаточная стоимость на первое число месяца,

Хn+1 –остаточная стоимость

Налоговая база

Налог на имущество со среднегодовой стоимости (за год) =

Среднегодовая

Налоговая база

Налог на имущество со среднегодовой стоимости (за год) =

Среднегодовая

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Порядок исчисления налога

∑Н за год = НБ * i

∑Н отч.

Порядок исчисления налога

∑Н за год = НБ * i

∑Н отч.

Платежный баланс

Платежный баланс Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования Расходы и доходы

Расходы и доходы Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Метод F.I.F.O

Метод F.I.F.O Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Функции международного финансового рынка, его структура и участники

Функции международного финансового рынка, его структура и участники Анализ собственного и заемного капитала

Анализ собственного и заемного капитала Учет кассовых операций

Учет кассовых операций Кредитная организация и банк

Кредитная организация и банк Підводні камені страхових виплат

Підводні камені страхових виплат Налоги и налогообложение

Налоги и налогообложение Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Финансовые рынки и финансово-кредитные (финансовые) институты

Финансовые рынки и финансово-кредитные (финансовые) институты Инкотермс - правила международных метрологических терминов

Инкотермс - правила международных метрологических терминов Карта KPI РБ 2.0

Карта KPI РБ 2.0 Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Мемлекеттік бюджет

Мемлекеттік бюджет Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Денежные потоки и методы их оценки. Тема 2

Денежные потоки и методы их оценки. Тема 2 Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Переоценка товаров и их потери

Переоценка товаров и их потери Прибыль предприятий

Прибыль предприятий Қаржылық тәуекелдер

Қаржылық тәуекелдер Банковский депозит

Банковский депозит Инвестиционная политика организации, предприятия. (Лекция 2)

Инвестиционная политика организации, предприятия. (Лекция 2)