- Денежные потоки и методы их оценки. Тема 2

Содержание

- 2. 1.Понятие и виды денежных потоков Денежный поток – распределенное во времени движение денежных средств, возникающее в

- 3. По направлению движения Положительный денежный поток – приток, поступление денежных средств (cash inflows – CIF) Отрицательный

- 4. По способу начисления Валовый денежный поток – совокупность всех выплат или поступлений Чистый поток денежный поток

- 5. По видам хозяйственной деятельности Денежный поток от операционной деятельности Денежный поток от инвестиционной деятельности Денежный поток

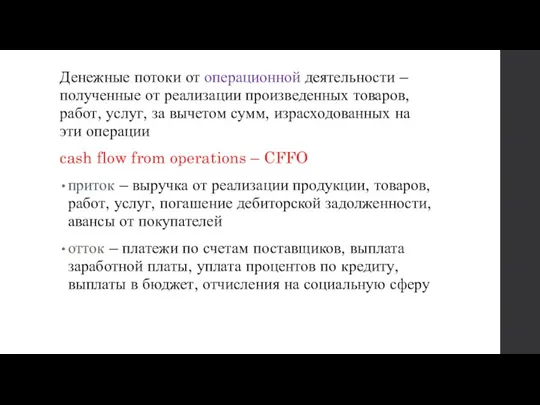

- 6. Денежные потоки от операционной деятельности – полученные от реализации произведенных товаров, работ, услуг, за вычетом сумм,

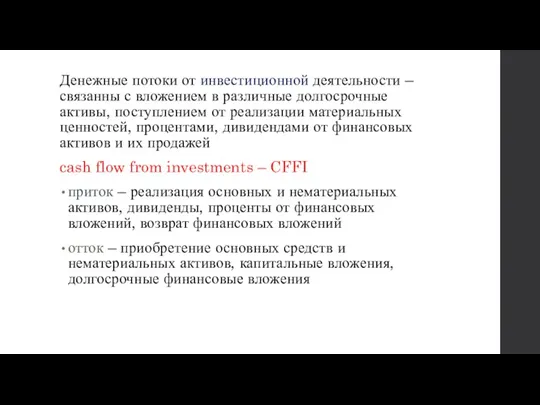

- 7. Денежные потоки от инвестиционной деятельности – связанны с вложением в различные долгосрочные активы, поступлением от реализации

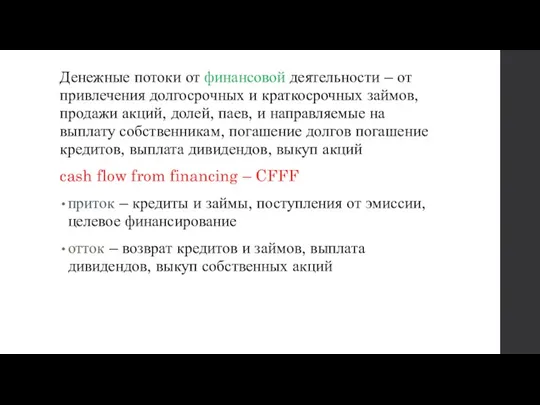

- 8. Денежные потоки от финансовой деятельности – от привлечения долгосрочных и краткосрочных займов, продажи акций, долей, паев,

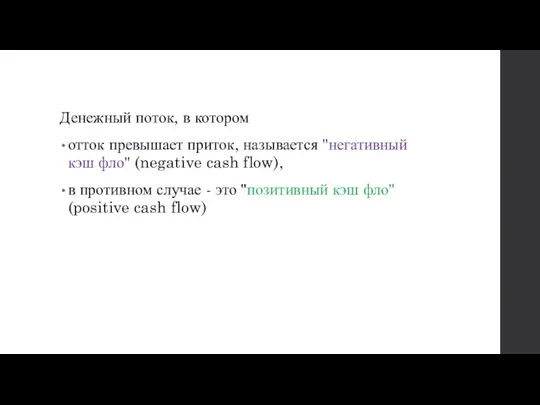

- 9. Денежный поток, в котором отток превышает приток, называется "негативный кэш фло" (negative cash flow), в противном

- 10. по времени различают дискретные (элементарные – двухпериодные и регулярные - многопериодные) и непрерывные денежные потоки Элементарные

- 11. 2.Цели, объекты и направления оптимизации денежных потоков Оптимизация денежных потоков представляет собой процесс выбора наилучших форм

- 12. Основными направлениями оптимизации денежных потоков предприятия являются: Сбалансирование объемов денежных потоков Синхронизация денежных потоков по времени

- 13. Сбалансирование объемов денежных потоков. Это направление оптимизации денежных потоков предприятия призвано обеспечить необходимую пропорциональность объемов положительного

- 14. Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской

- 15. Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции,

- 16. Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного и снижение объема отрицательного их

- 17. Рост объема положительного денежного потока в перспективном периоде может быть достигнут за счет следующих мероприятий: •

- 18. Снижение объема отрицательного денежного потока в перспективном периоде может быть достигнуто за счет следующих мероприятий; •

- 19. Методы сбалансирования избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. • увеличение масштабов

- 20. Синхронизация денежных потоков во времени. Это направление оптимизации денежных потоков предприятия призвано обеспечить необходимый уровень его

- 21. В процессе синхронизации денежных потоков предприятия во времени они предварительно классифицируются по следующим признакам: 1) по

- 22. В процессе синхронизации денежных потоков во времени используются два основных метода - выравнивание - повышение тесноты

- 23. Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот

- 24. Повышение тесноты коррелятивной связи между потоками достигается путем использования «Системы ускорения – замедления платежного оборота» Суть

- 25. Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий: • увеличения

- 26. Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий: • использования

- 27. Максимизация чистого денежного потока. Это направление оптимизации является наиболее важным и отражает результаты предшествующих ее этапов.

- 28. Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий: •

- 29. Факторы принятия управленческого решения К основным внешних факторам относятся: 1) Конъюнктура фондового рынка. 2) Конъюнктура товарного

- 30. К основным внутренним факторам относятся: 1) Жизненный цикл предприятия. 2) Продолжительность операционного цикла. 3) Сезонность производства

- 31. модели определения минимального, оптимального, максимального и среднего остатков денежных средств Баумоля Миллера-Орра

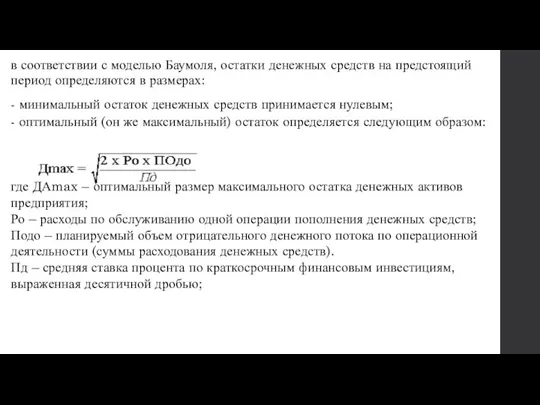

- 32. в соответствии с моделью Баумоля, остатки денежных средств на предстоящий период определяются в размерах: - минимальный

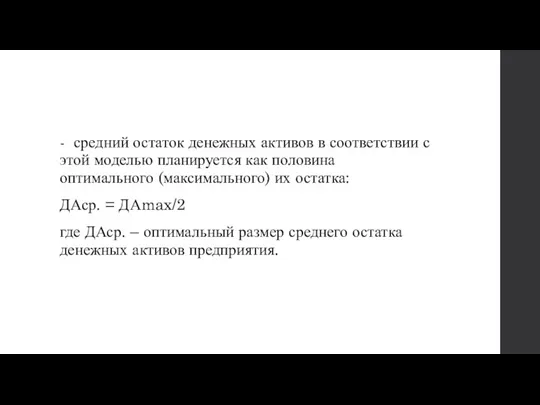

- 33. - средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) их

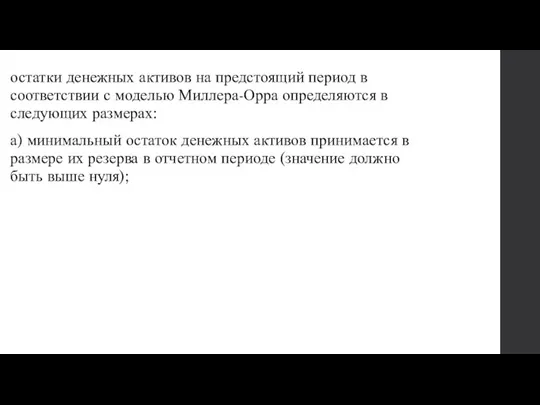

- 34. остатки денежных активов на предстоящий период в соответствии с моделью Миллера-Орра определяются в следующих размерах: а)

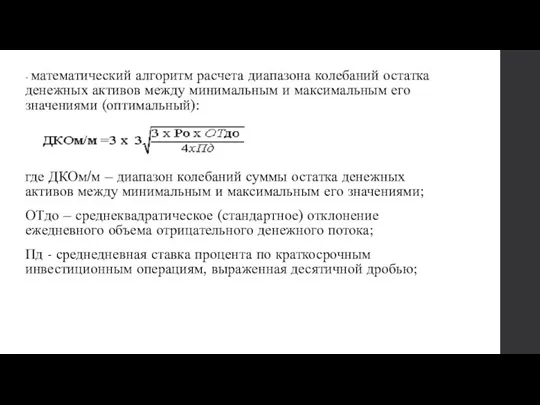

- 35. - математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значениями (оптимальный):

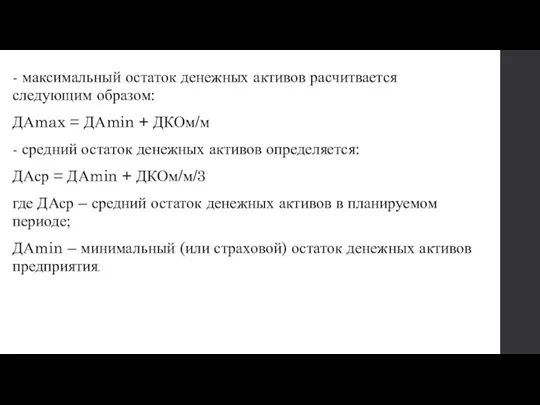

- 36. - максимальный остаток денежных активов расчитвается следующим образом: ДАmax = ДАmin + ДКОм/м - средний остаток

- 37. 3.Концепция временной ценности денег. Золотое правило бизнеса Сумма полученная сегодня, больше эквивалентной суммы, полученной завтра Модель

- 38. Предпочтение в общем случае немедленного потребления отложенному Имеющаяся в наличие денежная сумма в условиях рынка может

- 39. Исследование этого явления нашли свое воплощение в формулировке принципа «временной ценности денег» Time Value of Money

- 40. 4.Методы учета фактора времени в финансовых операциях: дисконтирование и наращение. В практике финансового менеджмента учет фактора

- 41. В качестве нормы приведения – дисконтирования используется - процентная ставка (interest rate – r) – норма

- 42. Наращение процесс увеличения первоначальной суммы – определение величины, которая будет получена или может быть получена (future

- 43. В зависимости от условий проведения финансовых операций наращение / дисконтирование с применением процентов простых сложных непрерывных

- 45. 6.Разработка планов погашения кредитов. Разработка планов погашения кредитов — одна из важнейших и часто встречающихся на

- 46. Количество дней в месяце Ставка рефинансирования Годовая процентная ставка Месячная процентная ставка Остаток долга (начало месяца)

- 47. Величина кредита, млн.руб Количество дней в году Доля ставки рефинансирования при расчете процентной ставки за кредит,

- 48. 7.Оценка эффективности лизинговых операций. Лизинг является одним из способов ускоренного обновления основных средств. Он позволяет получить

- 49. Недостатком лизинга сравнению с кредитами банка является: - высокая стоимость, поскольку лизинговые платежи, которые платит предприятие-лизингополучатель

- 50. Преимущества лизинга для арендатора: 1. Освобождение от необходимости инвестирования единовременной крупной суммы, а временно высвобожденные суммы

- 51. SЛП = SА + SКР + SСТР + SДУ + SКВ + SН + SНДС где:

- 52. При оценке эффективности лизинга учитывается экономия средств. прирост объема продукции, повышение ее качества и конкурентоспособности, рост

- 54. Скачать презентацию

1.Понятие и виды денежных потоков

Денежный поток – распределенное во времени движение

1.Понятие и виды денежных потоков

Денежный поток – распределенное во времени движение

По направлению движения

Положительный денежный поток –

приток, поступление денежных средств

(cash inflows –

По направлению движения

Положительный денежный поток –

приток, поступление денежных средств

(cash inflows –

По способу начисления

Валовый денежный поток – совокупность всех выплат или поступлений

Чистый

По способу начисления

Валовый денежный поток – совокупность всех выплат или поступлений

Чистый

По видам хозяйственной деятельности

Денежный поток от операционной деятельности

Денежный поток от инвестиционной

По видам хозяйственной деятельности

Денежный поток от операционной деятельности

Денежный поток от инвестиционной

Денежные потоки от операционной деятельности – полученные от реализации произведенных товаров,

Денежные потоки от операционной деятельности – полученные от реализации произведенных товаров,

Денежные потоки от инвестиционной деятельности – связанны с вложением в различные

Денежные потоки от инвестиционной деятельности – связанны с вложением в различные

Денежные потоки от финансовой деятельности – от привлечения долгосрочных и краткосрочных

Денежные потоки от финансовой деятельности – от привлечения долгосрочных и краткосрочных

Денежный поток, в котором

отток превышает приток, называется "негативный кэш фло"

Денежный поток, в котором

отток превышает приток, называется "негативный кэш фло"

по времени различают дискретные (элементарные – двухпериодные и регулярные - многопериодные)

по времени различают дискретные (элементарные – двухпериодные и регулярные - многопериодные)

2.Цели, объекты и направления оптимизации денежных потоков

Оптимизация денежных потоков представляет

2.Цели, объекты и направления оптимизации денежных потоков

Оптимизация денежных потоков представляет

Основными направлениями оптимизации денежных потоков предприятия являются:

Сбалансирование объемов денежных потоков

Синхронизация денежных

Основными направлениями оптимизации денежных потоков предприятия являются:

Сбалансирование объемов денежных потоков

Синхронизация денежных

Сбалансирование объемов денежных потоков. Это направление оптимизации денежных потоков предприятия

Сбалансирование объемов денежных потоков. Это направление оптимизации денежных потоков предприятия

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно

Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного

Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного

Рост объема положительного денежного потока в перспективном периоде может быть достигнут

Рост объема положительного денежного потока в перспективном периоде может быть достигнут

Снижение объема отрицательного денежного потока в перспективном периоде может быть достигнуто

Снижение объема отрицательного денежного потока в перспективном периоде может быть достигнуто

Методы сбалансирования избыточного денежного потока предприятия связаны с обеспечением роста его

Методы сбалансирования избыточного денежного потока предприятия связаны с обеспечением роста его

Синхронизация денежных потоков во времени. Это направление оптимизации денежных потоков предприятия

Синхронизация денежных потоков во времени. Это направление оптимизации денежных потоков предприятия

В процессе синхронизации денежных потоков предприятия во времени они предварительно классифицируются

В процессе синхронизации денежных потоков предприятия во времени они предварительно классифицируются

В процессе синхронизации денежных потоков во времени используются два основных метода

-

В процессе синхронизации денежных потоков во времени используются два основных метода

-

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных

Повышение тесноты коррелятивной связи между потоками достигается путем использования «Системы ускорения

Повышение тесноты коррелятивной связи между потоками достигается путем использования «Системы ускорения

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за

Максимизация чистого денежного потока. Это направление оптимизации является наиболее важным и

Максимизация чистого денежного потока. Это направление оптимизации является наиболее важным и

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет

Факторы принятия управленческого решения

К основным внешних факторам относятся:

1) Конъюнктура фондового рынка.

Факторы принятия управленческого решения

К основным внешних факторам относятся:

1) Конъюнктура фондового рынка.

К основным внутренним факторам относятся:

1) Жизненный цикл предприятия.

2) Продолжительность операционного

К основным внутренним факторам относятся:

1) Жизненный цикл предприятия.

2) Продолжительность операционного

модели определения минимального, оптимального, максимального и среднего остатков денежных средств

Баумоля

Миллера-Орра

модели определения минимального, оптимального, максимального и среднего остатков денежных средств

Баумоля

Миллера-Орра

в соответствии с моделью Баумоля, остатки денежных средств на предстоящий период

в соответствии с моделью Баумоля, остатки денежных средств на предстоящий период

- средний остаток денежных активов в соответствии с этой моделью планируется

- средний остаток денежных активов в соответствии с этой моделью планируется

остатки денежных активов на предстоящий период в соответствии с моделью Миллера-Орра

остатки денежных активов на предстоящий период в соответствии с моделью Миллера-Орра

- математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным

- математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным

- максимальный остаток денежных активов расчитвается следующим образом:

ДАmax = ДАmin +

- максимальный остаток денежных активов расчитвается следующим образом:

ДАmax = ДАmin +

3.Концепция временной ценности денег.

Золотое правило бизнеса

Сумма полученная сегодня, больше эквивалентной

3.Концепция временной ценности денег.

Золотое правило бизнеса

Сумма полученная сегодня, больше эквивалентной

Предпочтение в общем случае немедленного потребления отложенному

Имеющаяся в наличие денежная сумма

Предпочтение в общем случае немедленного потребления отложенному

Имеющаяся в наличие денежная сумма

Исследование этого явления нашли свое воплощение в формулировке принципа «временной ценности

Исследование этого явления нашли свое воплощение в формулировке принципа «временной ценности

4.Методы учета фактора времени в финансовых операциях: дисконтирование и наращение.

В

4.Методы учета фактора времени в финансовых операциях: дисконтирование и наращение.

В

В качестве нормы приведения – дисконтирования используется

- процентная ставка (interest

В качестве нормы приведения – дисконтирования используется

- процентная ставка (interest

Наращение

процесс увеличения первоначальной суммы –

определение величины, которая будет получена

Наращение

процесс увеличения первоначальной суммы –

определение величины, которая будет получена

В зависимости от условий проведения финансовых операций

наращение / дисконтирование с

В зависимости от условий проведения финансовых операций

наращение / дисконтирование с

6.Разработка планов погашения кредитов.

Разработка планов погашения кредитов — одна из

6.Разработка планов погашения кредитов.

Разработка планов погашения кредитов — одна из

Количество дней в месяце

Ставка рефинансирования

Годовая процентная ставка

Месячная процентная ставка

Остаток долга (начало

Ставка рефинансирования

Годовая процентная ставка

Месячная процентная ставка

Остаток долга (начало

Величина кредита, млн.руб

Количество дней в году

Доля ставки рефинансирования при расчете процентной

Величина кредита, млн.руб

Количество дней в году

Доля ставки рефинансирования при расчете процентной

7.Оценка эффективности лизинговых операций.

Лизинг является одним из способов ускоренного обновления основных

7.Оценка эффективности лизинговых операций.

Лизинг является одним из способов ускоренного обновления основных

Недостатком лизинга сравнению с кредитами банка является:

- высокая стоимость, поскольку лизинговые

Недостатком лизинга сравнению с кредитами банка является:

- высокая стоимость, поскольку лизинговые

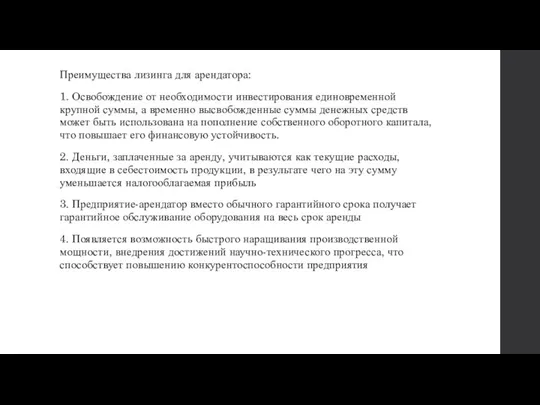

Преимущества лизинга для арендатора:

1. Освобождение от необходимости инвестирования единовременной крупной суммы,

Преимущества лизинга для арендатора:

1. Освобождение от необходимости инвестирования единовременной крупной суммы,

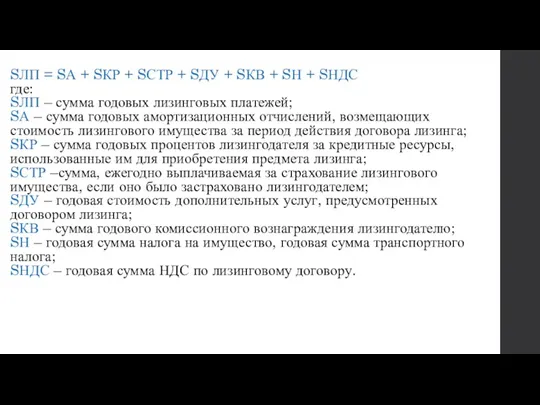

SЛП = SА + SКР + SСТР + SДУ + SКВ

SЛП = SА + SКР + SСТР + SДУ + SКВ

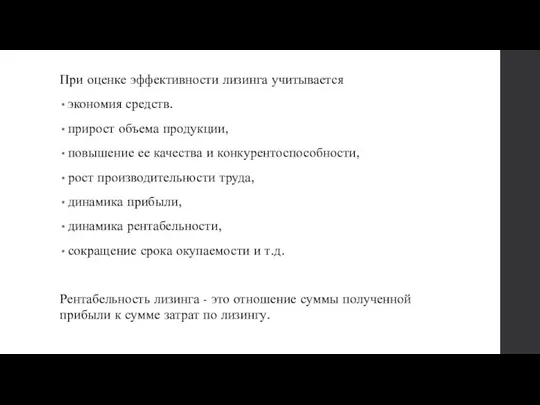

При оценке эффективности лизинга учитывается

экономия средств.

прирост объема продукции,

повышение ее

При оценке эффективности лизинга учитывается

экономия средств.

прирост объема продукции,

повышение ее

МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Федеральное казначейство

Федеральное казначейство Повышение эффективности управления дебиторской и кредиторской задолженностью организации

Повышение эффективности управления дебиторской и кредиторской задолженностью организации Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Present value essentials

Present value essentials Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Учет нематериальных активов

Учет нематериальных активов Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Capital Budgeting and Risk

Capital Budgeting and Risk Что такое карта рассрочки

Что такое карта рассрочки НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Прогноз значения курса доллара

Прогноз значения курса доллара Заработная плата 291

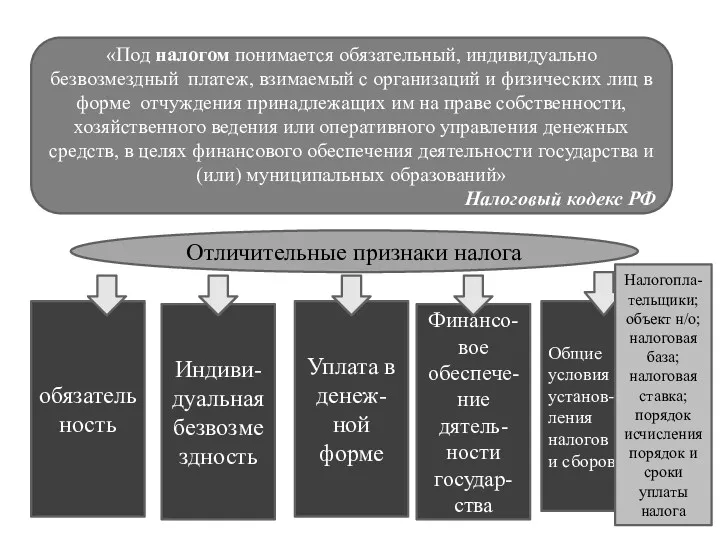

Заработная плата 291 Отличительные признаки налога

Отличительные признаки налога Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Технический анализ

Технический анализ Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela Первичные документы по кассовым операциям

Первичные документы по кассовым операциям Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ