- Кредитная организация и банк

Содержание

- 2. Кредитная организация Кредитная организация Юридическое лицо Цель - прибыль Лицензия на право осуществлять Банковские операции

- 3. Банк Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение

- 4. Банк как предприятие Современная рыночная теория рассматривает коммерческий банк как предприятие (фирму) особого рода, оказывающее услуги

- 5. Банк (в определении Ф.У.) Это кредитно-финансовый институт, регулирующий платежный оборот в наличной и безналичной формах. Банк

- 6. Банк и клиент Взаимоотношения клиента и банка являются центральные в банковском деле. Позиция клиентоориентированности четко определена

- 7. Функции банков (по Ф.У.) 1. Ф. аккумуляции средств, 2. Ф. трансформации ресурсов, 3. Ф. регулирования денежного

- 8. Банковские услуги Услуги современных коммерческих банков включают расчетно-кассовое обслуживание кредитные услуги, в т. ч. лизинг, факторинг,

- 9. Банковская услуга – совокупность действий, процесс создания банковского продукта. Например, депозитарные услуги, кредитование. Банковская операция –

- 10. Принципы банковской деятельности Это правила, которыми должен руководствоваться банк в процессе создания продукта и его реализации.

- 11. Экономические основы 1. Структура собственного капитала. 2. Ресурсы 3. Достаточность капитала 4. Виды операций, продуктов 5.

- 12. Правовые основы Законы Положения, Инструкции, Указания ЦБ РФ.

- 13. Небанковская кредитная организация 1) кредитная организация, имеющая право осуществлять исключительно банковские операции: открытие и ведение банковских

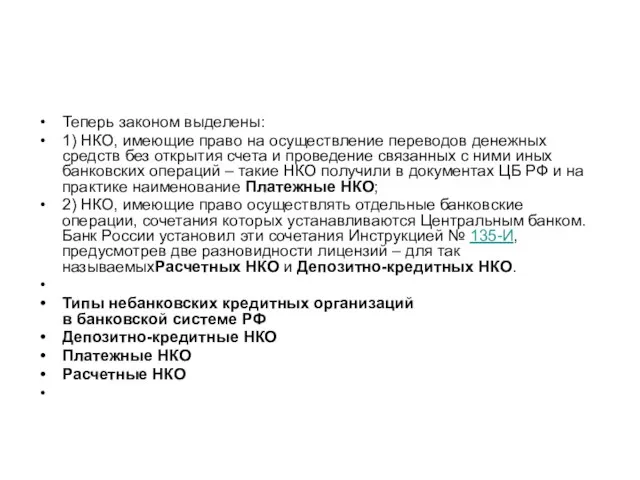

- 14. Теперь законом выделены: 1) НКО, имеющие право на осуществление переводов денежных средств без открытия счета и

- 15. Прямое финансирование Суть - владельцы капиталов непосредственно встречаются с потребителями капитала, процесс перемещения капитала от владельца

- 16. Опосредованное финансирование Опосредованное взаимодействие предполагает наличие финансовых посредников (финансовых институтов), которые аккумулируют свободные денежные средства разных

- 17. Финансовые посредники Финансовые посредники – учреждения, основной деятельностью которых является перераспределение капиталов между их владельцами и

- 19. Скачать презентацию

Кредитная организация

Кредитная организация

Юридическое лицо

Цель - прибыль

Лицензия на право осуществлять

Банковские операции

Кредитная организация

Кредитная организация

Юридическое лицо

Цель - прибыль

Лицензия на право осуществлять

Банковские операции

Банк

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности

Банк

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности

Банк как предприятие

Современная рыночная теория рассматривает коммерческий банк как предприятие (фирму)

Банк как предприятие

Современная рыночная теория рассматривает коммерческий банк как предприятие (фирму)

Банк (в определении Ф.У.)

Это кредитно-финансовый институт, регулирующий платежный оборот в наличной

Банк (в определении Ф.У.)

Это кредитно-финансовый институт, регулирующий платежный оборот в наличной

Банк и клиент

Взаимоотношения клиента и банка являются центральные в банковском деле.

Банк и клиент

Взаимоотношения клиента и банка являются центральные в банковском деле.

Функции банков (по Ф.У.)

1. Ф. аккумуляции средств,

2. Ф. трансформации ресурсов,

3. Ф.

Функции банков (по Ф.У.)

1. Ф. аккумуляции средств,

2. Ф. трансформации ресурсов,

3. Ф.

Банковские услуги

Услуги современных коммерческих банков включают

расчетно-кассовое обслуживание

кредитные услуги, в т. ч.

Банковские услуги

Услуги современных коммерческих банков включают

расчетно-кассовое обслуживание

кредитные услуги, в т. ч.

Банковская услуга – совокупность действий, процесс создания банковского продукта. Например, депозитарные

Банковская услуга – совокупность действий, процесс создания банковского продукта. Например, депозитарные

Принципы банковской деятельности

Это правила, которыми должен руководствоваться банк в процессе создания

Принципы банковской деятельности

Это правила, которыми должен руководствоваться банк в процессе создания

Экономические основы

1. Структура собственного капитала.

2. Ресурсы

3. Достаточность капитала

4. Виды операций, продуктов

5.

Экономические основы

1. Структура собственного капитала.

2. Ресурсы

3. Достаточность капитала

4. Виды операций, продуктов

5.

Правовые основы

Законы

Положения, Инструкции, Указания ЦБ РФ.

Правовые основы

Законы

Положения, Инструкции, Указания ЦБ РФ.

Небанковская кредитная организация

1) кредитная организация, имеющая право осуществлять исключительно банковские операции:

Небанковская кредитная организация

1) кредитная организация, имеющая право осуществлять исключительно банковские операции:

Теперь законом выделены:

1) НКО, имеющие право на осуществление переводов денежных средств

Теперь законом выделены:

1) НКО, имеющие право на осуществление переводов денежных средств

Прямое финансирование

Суть - владельцы капиталов непосредственно встречаются с потребителями капитала,

Прямое финансирование

Суть - владельцы капиталов непосредственно встречаются с потребителями капитала,

Опосредованное финансирование

Опосредованное взаимодействие предполагает наличие финансовых посредников (финансовых институтов), которые аккумулируют

Опосредованное финансирование

Опосредованное взаимодействие предполагает наличие финансовых посредников (финансовых институтов), которые аккумулируют

Финансовые посредники

Финансовые посредники – учреждения, основной деятельностью которых является перераспределение капиталов

Финансовые посредники

Финансовые посредники – учреждения, основной деятельностью которых является перераспределение капиталов

Рабочая тетрадь участника

Рабочая тетрадь участника Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Электронные сервисы ФНС России

Электронные сервисы ФНС России Голубые фишки

Голубые фишки Устройство ККМ

Устройство ККМ Further aspects of Consolidated Accounts Balance Sheets

Further aspects of Consolidated Accounts Balance Sheets АО Объединенная страховая компания

АО Объединенная страховая компания Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей Страхування майна громадян

Страхування майна громадян Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Преимущества почты в предоставлении услуги Электронные переводы

Преимущества почты в предоставлении услуги Электронные переводы Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс Как работать с единым налоговым платежом

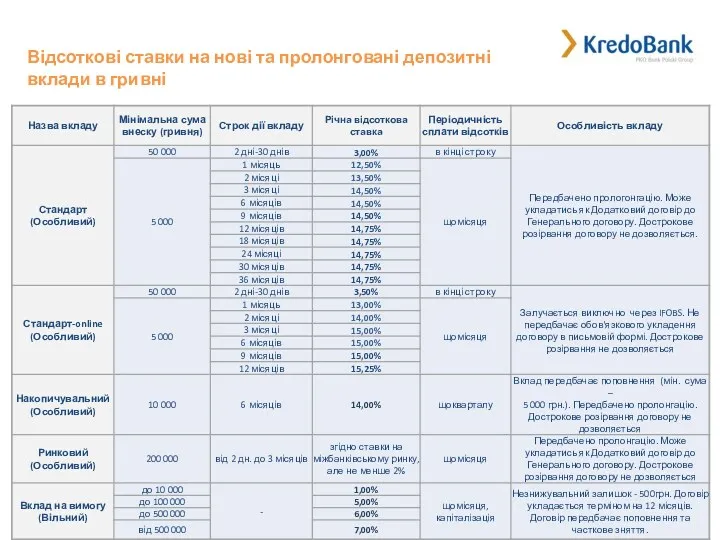

Как работать с единым налоговым платежом Відсоткові ставки на нові та пролонговані депозитні вклади в гривні

Відсоткові ставки на нові та пролонговані депозитні вклади в гривні Экономическая сущность налогов. Основы построения налогов и налогообложения

Экономическая сущность налогов. Основы построения налогов и налогообложения Портфели ценных бумаг

Портфели ценных бумаг Финансы домашних хозяйств

Финансы домашних хозяйств Бюджет проекта

Бюджет проекта Договор страхования

Договор страхования Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы)

Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы) Разработка ценовой политики отеля

Разработка ценовой политики отеля Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество)

Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество) Цели и функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели и функции, основные направления и процедуры внутреннего аудита цикла затрат О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей